(12월 FOMC) 25bp금리 인하 및 단기 국채 매입(QE) 결정

-> 단기 유동성 이슈 ⬇️

-> 러셀2000 지수 ATH

* ‘26년 새로운 연준의장에 대한 기대감이 폭망 중인 트럼프 및 집권당 지지율을 극복할 수 있을지… 기존 Data보고 있지만 결론에 이르기에는 Data도 논리도 많이 부족함

*현 점도표 큰 의미 X

(파월의 임기는 '26년 5월까지임)

→ 트럼프가 탄핵되지 않는 이상, 미 금리 인하는 matter of time 이슈임.

그럼 시장의 주목을 받고 있는 차기 연준 의장 후보는 누구일까 한번 알아보자.

1. 케빈 하셋 (現 백악관 국가경제자문 위원회 위원장 / 트럼프 의중을 잘 반영할 것이라 예상되어 유력함)

내년초까지 제 의견을 공유할만한

대형 악재 이벤트는 없었으면 좋겠네요.

지금은 미 금리 인하 사이클안에 있고, 기존 공유한대로 이 사이클에서 무엇이 수익률이 우수한지는 다 아실 것이니, 벼락거지만 되지 않으시길 바람.

제가 다시 트윗을 올릴 이슈가 안생기길 바라며 글 이만 줄임.

내년 상반기까지도 하위 의견 유효할 수 있을 듯 합니다.

미 관세로는 미 부채 해결 못한다고 언급했는데, 관세 수입을 미 국민에게 check으로 지급 검토하는 럼프를 보니 역시 관세가 부채 해결을 위한 수단으로써 아닌 것이 명백해졌고 내년 미 중간 선거 전개가 어찌 될지 보고 판단할 예정입니다.

크립토는 기존 싸이클을 기준으로

올해 10월이 Max일 것 같다고

작년에 언급드렸는데,

지난주 토요일 새벽 급락은 세력들 장난질 같고 최근 거래소로 BTC 등 입금량이 늘었지만 (매도 압력 증가 -> 단기 가격 하락)

매크로 흐름 상, 내년 상반기 전에 상승장은 한번 더 올 것 같습니다.

내년 상반기까지도 하위 의견 유효할 수 있을 듯 합니다.

미 관세로는 미 부채 해결 못한다고 언급했는데, 관세 수입을 미 국민에게 check으로 지급 검토하는 럼프를 보니 역시 관세가 부채 해결을 위한 수단으로써 아닌 것이 명백해졌고 내년 미 중간 선거 전개가 어찌 될지 보고 판단할 예정입니다.

하루도 안되어 미 증시 3대 지수는 ATH 기록하며 금리 추가 인하 기대감 반영

(정말 큰 이슈가 아니라면 연말까지 조정은 매수 기회라고 판단됨)

달러원은 연준의 추가 금리인하 시그널을 자제한 것에 더불러 수급상 롱이 편안한 단기 매매세력의 달러 매수로 상승

다음주부터 점차 하향 조정 예상.

9월말까지 미국 의회 임시예산안 합의가 안될 경우, 10월 1일 미국 정부 부분적 폐쇄

해당 이벤트는 크게 게의치 않아도 될 사항이고 이 영향으로 시장이 조정된다면 땡큐해야될 듯.

이번주 금요일 발표가 예정된 미 9월 고용 발표는 미 정부 폐쇄(정보 수집 등 업무 중단)로 연기될 수 있음

금리 인하 기대감이 낮아져서 시장이 빠지면

결국 연준의장 교체가 시간의 문제라고 판단한다면 해당 기대감은 다시 오르고

시장은 이를 반영할 것임

(미국 경제 탄탄해서 금리 인하하면 안된다 이 논리는 현재 트럼프에게 1도 유효하지 않음)

럼프는 명분 이런거 따지는 사람이 아님

하루도 안되어 미 증시 3대 지수는 ATH 기록하며 금리 추가 인하 기대감 반영

(정말 큰 이슈가 아니라면 연말까지 조정은 매수 기회라고 판단됨)

달러원은 연준의 추가 금리인하 시그널을 자제한 것에 더불러 수급상 롱이 편안한 단기 매매세력의 달러 매수로 상승

다음주부터 점차 하향 조정 예상.

[WSJ] 트럼프 반도체 수입 제한 계획

미국의 해외 반도체 의존도를 낮추기 위해,

칩 회사들이 수입하는 반도체 수만큼

미국 내에서 생산하도록 유도 (1:1 비율)

비율을 맞추지 못한 회사에 미 관세 부과 예정

(관세율 미정 😇)

미국 내 제조 투자 확대하는 반도체 회사는

면제 검토 중

미 2분기 GDP

잠정치 대비 0.5% 상향 조정된 3.8% 발표 -> 미 경제 탄탄 -> 연준 금리 인하 기대감 하락

*세부 내용을 보면 미 관세 영향으로 수입이 감소한 것이 미 GDP 상승에 큰영향 (-> 소비가 어느정도 뒷받침되고 있으니 수입 급감은 지속 불가능하다고 판단되어 크게 걱정할 이슈 아님)

현 미 관세 등을 고려하면 차주 달러원 내려가는 속도는 느릴 것으로 예상함.

상시스왑없이 3500억불 현금 투자를 요구하는 미국 요구 사항 변동,

미 관세율이 15%대로 낮아지는 등의 원 호재가 발생한다면 달러원은 1200원 후반대까지 내려올 수 있지만

현 상황에서 예상 저점은 1300원초중반 수준

하루도 안되어 미 증시 3대 지수는 ATH 기록하며 금리 추가 인하 기대감 반영

(정말 큰 이슈가 아니라면 연말까지 조정은 매수 기회라고 판단됨)

달러원은 연준의 추가 금리인하 시그널을 자제한 것에 더불러 수급상 롱이 편안한 단기 매매세력의 달러 매수로 상승

다음주부터 점차 하향 조정 예상.

추가적으로 하위 금번 FOMC 경제 전망에 대해 블룸버그 등이 논리적으로 모순이라는 평가가 있는데 (실업률이 낮아지는 등 경제가 양호한데 금리 인하한다 등),

쫒겨날 수도 있는 리더가 이끄는 집단에서의 판단에 너무 큰 의미를 둘 필요는 없고

그 다음을 생각하는 것이 중요하다고 사료됨.

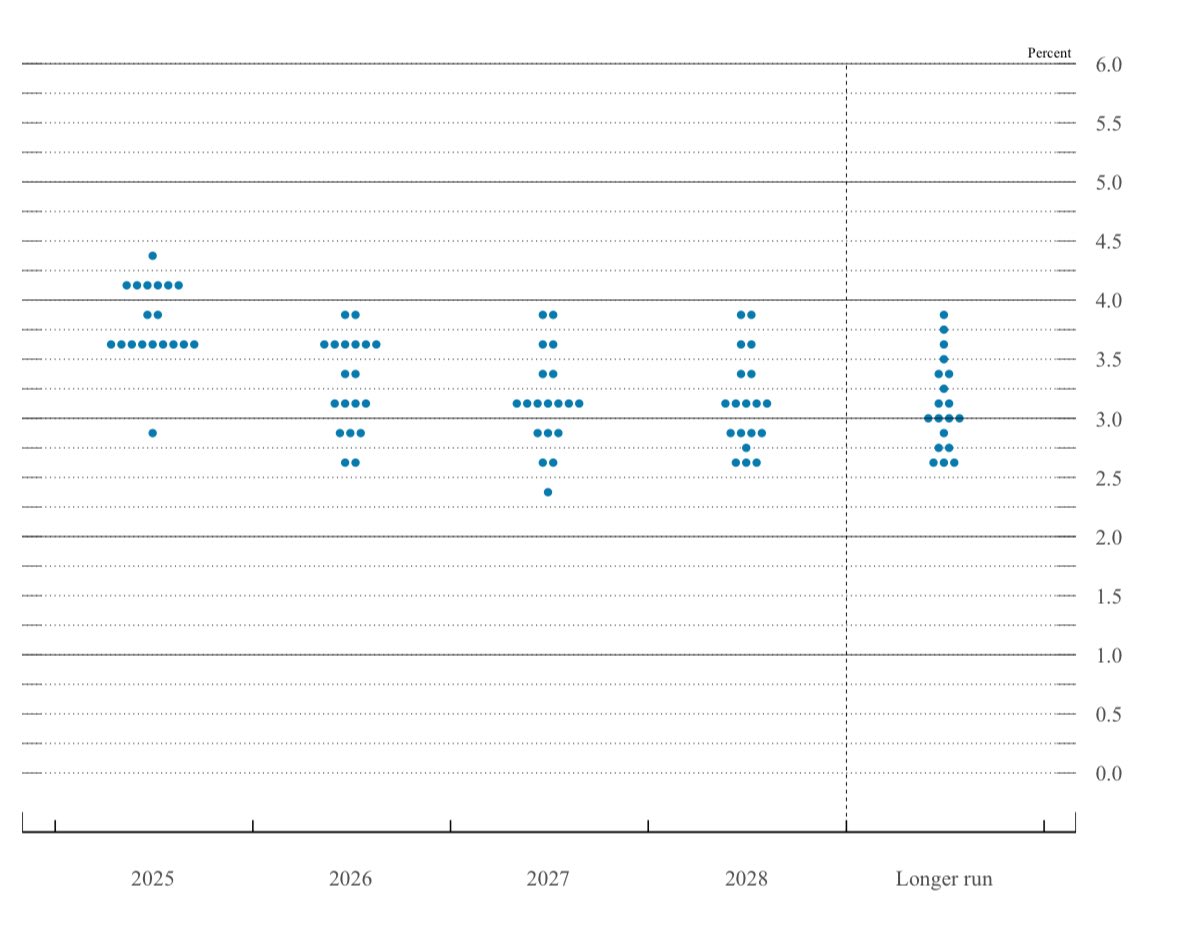

9월 FOMC 리뷰 및 전망

시장 예상과 유사한 25bp 금리 인하 및

추후 금리를 예상하는 점도표(중간값)가 발표되었지만,

점도표의 고/저점 폭이 넓고 고르게 분포된 점은 파월의 레임덕이 심화되었음을 나타냄.

(트럼프가 임명한 미란 위원은 점도표에 올해 연말까지 1.25% 추가 금리 인하 주장)

트럼프가 Stephen Miran을 단기 연준 이사로 지명하면서 기존 언급한 하위 역대급 인플레 사례 재현 가능성 낮아짐

Miran은 ‘20년 파월의 대규모 경제 부양책을 비판했던 인물이며, 임기가 내년 1월까지라 후임으로 누구를 트럼프가 지명하느냐에 따라

차기 연준 의장 역시 구체화될 예정임.

![ACP_Andy's tweet photo. [WSJ] 트럼프 반도체 수입 제한 계획

미국의 해외 반도체 의존도를 낮추기 위해,

칩 회사들이 수입하는 반도체 수만큼

미국 내에서 생산하도록 유도 (1:1 비율)

비율을 맞추지 못한 회사에 미 관세 부과 예정

(관세율 미정 😇)

미국 내 제조 투자 확대하는 반도체 회사는

면제 검토 중 https://t.co/DJDNwjLw2u](https://pbs.twimg.com/media/G1wGUZ-aQAAetgD.jpg)