트럼프 , 이란 공격 성명문 한국어버전 업데이트영상

- 미국의 이란 공격 사실을 공식 확인

- 우리의 목표는 이란의 위협을 제거함으로써 미국 국민을 보호하는 것

- 이란은 핵 프로그램 재건 + 장거리 미사일 개발 시도

- 이란은 절대 핵무기를 가질 수 없고 이란의 미사일을 파괴하고 미사일 산업을 완전히 무너뜨릴 것

+ 미국-이스라엘, 이란서 '주요 전투 작전' 및 미사일 공격 개시

Sahara dropped 60% in just one hour.

Same story, different day...

- Team wallet hacked.

- Protocol hacked.

And in the end, the responsibility is always passed on to the holders. 😭

NEXT $LAB

크립토 카드의 진실

• Web3 지갑은 지갑 역할을 잘해야 한다.

• Web3 선물 DEX는 트레이딩을 잘해야 한다.

• Web3 카드는 결제를 잘해야 한다.

하지만 지난 몇 년 동안 많은 프로젝트들은 진짜 경쟁력 있는 제품을 만드는 것보다 포인트 시스템과 에어드롭에 더 집중해왔다

에어드롭을 노리고 포인트를 파밍하는 유저들은 대부분 TGE 이후 떠난다.

우리는 이미 Web3 지갑, 선물 DEX, NFT 마켓플레이스 등 수많은 프로젝트에서 같은 장면을 반복해서 봐왔다.

포인트 파밍으로 지표는 부풀려지지만, 에어드롭이 끝나면 대부분의 유저는 사라진다.

결국 남는 것은 텅 빈 숫자와 비활성 유저들뿐이다.

오늘은 실제 사례를 하나 공유하려고 한다.

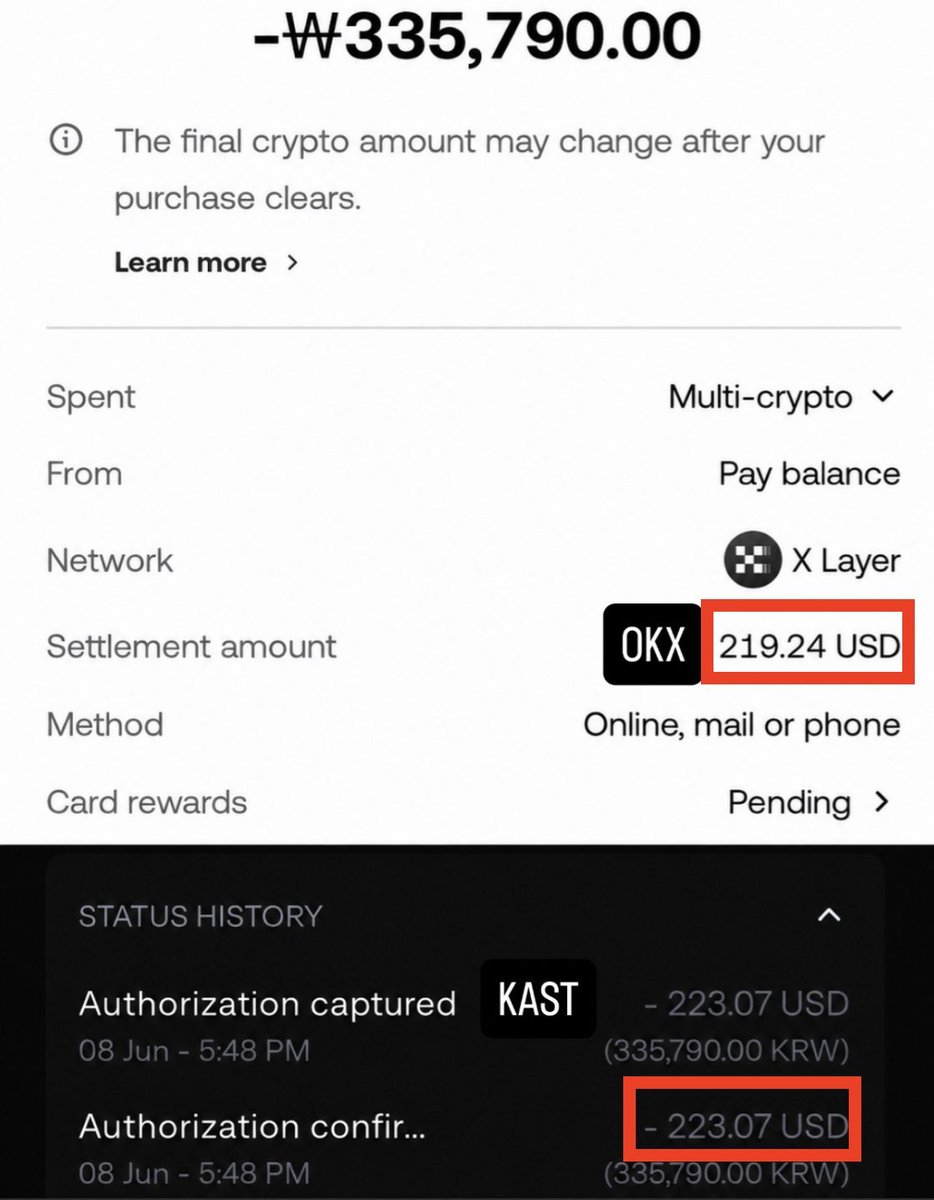

오늘 나는 에어팟 3세대를 구매했다.

가격은 약 219달러였다.

OKX 카드로 결제했을 때 실제 청구된 금액도 약 219달러였다.

차이는 환전 수수료(FX Fee)와 환율 적용 방식에서 발생한다.

내가 직접 테스트한 결과, OKX 카드는 사실상 0% FX 수수료를 적용하고 있었다.

이 글은 특정 카드사를 비판하기 위한 것이 아니다.

다만 카드 사용 시 중요한 사실 하나를 이해할 필요가 있다.

일부 카드사는 국제 결제 표준 환율보다 불리한 환율을 적용해 수익을 창출한다.

겉으로 보기에는 수수료가 없는 것처럼 보일 수 있다.하지만 실제로 사용자가 지불하는 금액은 완전히 다른 이야기를 할 수 있다.

OKX와 KAST를 예로 들어보자.

KAST를 사용하면 미래의 에어드롭을 기대하며 포인트를 적립할 수 있다.하지만 아무도 모른다.

• 에어드롭이 언제 진행될지

• 토큰 가치가 얼마나 될지

• 어떤 베스팅 조건이 적용될지

• 결국 에어드롭 가치가 지금까지 추가로 지불한 비용을 상쇄할 수 있을지

에어드롭이 끝난 뒤에도 그 카드를 계속 사용할 것인가?

만약 답이 "아니오"라면,그것은 좋은 결제 상품이 아니다.

그저 에어드롭 파밍 도구일 뿐이다.포인트 때문에만 남아 있는 사람들은 진짜 사용자가 아니다.

결국 카드의 목적은 결제다.

• 결제는 빨라야 한다.

• 결제는 편리해야 한다.

• 수수료는 낮아야 한다.

• 캐시백은 의미 있어야 한다.

• 사용자 경험은 뛰어나야 한다.

그것이 카드가 존재하는 이유다.OKX 카드는 다른 모델로 운영된다.

이 카드는 카드 사업 자체에서 수익을 극대화하기 위해 설계된 독립적인 서비스가 아니다.

오히려 OKX 거래소 사용자들에게 제공되는 하나의 혜택에 가깝다.

OKX는 거래소 생태계 전반에서 수익을 창출하기 때문에,숨겨진 환율 스프레드나 과도한 결제 수수료를 통해 사용자의 비용을 늘릴 유인이 상대적으로 적다.

The Truth About Crypto Cards

• A Web3 wallet should be good at being a wallet.

• A Web3 Perp DEX should be good at trading.

• A Web3 card should be good at making payments.

Yet over the past few years, many projects have focused more on points systems and airdrops than on building genuinely competitive products.

Users who farm points for an airdrop usually leave after TGE.

We've seen it happen repeatedly across Web3 wallets, Perp DEXs, NFT marketplaces, and countless other projects. Metrics get inflated through point farming, only for most users to disappear once the airdrop arrives.

What remains are empty numbers and inactive users.

A few days ago, I wrote about crypto cards, and many people asked why I rate the OKX Card so highly. Some even asked whether it was an advertisement.

So today, I want to share a real example.

I recently purchased a pair of AirPods 3 for $219.

When I paid with the @okx Card, the total charged amount was approximately $219.

The difference comes from FX fees and how exchange rates are applied.

Based on my own testing, OKX charges 0% FX fees.

This post is not intended to criticize any specific card provider.

However, it is important to understand that some card issuers generate revenue by applying less favorable exchange rates than standard international payment rates.

On the surface, the card may appear to have no fees.

But the actual amount you pay can tell a very different story.

Take OKX and KAST as an example.

With KAST, you may earn points while waiting for a future airdrop.

But nobody knows:

• When the airdrop will happen

• What the token will be worth

• What vesting conditions will apply

• Whether the value of the airdrop will even offset the extra costs you've paid along the way

Will you still use that card after the airdrop is over?

If the answer is no, then it is not really a great payment product.

It is simply an airdrop farming tool.

Users who only stay for points are not real users.

At the end of the day, the purpose of a card is payment.

• Payments should be fast.

• Payments should be convenient.

• Fees should be low.

• Cashback should be meaningful.

• And the overall user experience should be excellent.

That is the entire reason a card exists.

The OKX Card operates under a different model.

It is not designed as a standalone card business whose primary goal is to generate revenue from card fees.

Instead, it is a benefit provided to OKX exchange users.

Because OKX earns its revenue through its broader exchange ecosystem, it has less incentive to extract value through hidden FX spreads or excessive payment fees.

Best Crypto Card: @okx

I've tested pretty much every card available.

OKX vs KAST

Current USD/KRW rate: 1 USD = 1,532 KRW

item: AirPods 3rd Gen

Price: 335,790 KRW335,790 ÷ 1,532 = $219

>OKX: $219

>KAST: $223

I ranked the cards based on the lowest actual payment amount for the exact same purchase.

Mega experienced a daily throughput ATH yesterday btw.

Mega price experienced an ATL yesterday btw. 😭

= $0.042

Just checking... there's no infinite mint bug, right?

Today, the #10 cryptocurrency by market capitalization,

$ZEC, crashed 50%

In Zama's architecture, even privacy-preserving assets can always be verified to ensure they are fully backed 1:1 by actual deposits.

As a result, a situation like the recent ZEC incident, where someone could secretly create tokens through an infinite-mint bug without anyone noticing, is fundamentally much harder to occur.

일기

용기를 내어 크립토라는 익숙한 세상에서 한 걸음 벗어나 제도권 전통금융으로 발을 내딛어 보기로 했다.

어쩌면 별것 아닌 선택일 수도 있다.

하지만 몇 년 동안 나의 대부분의 시간과 관심, 그리고 열정이 크립토 시장에 머물러 있었기에, 나에게는 생각보다 꽤 큰 도전이다.

오늘은 서점에 들러 책 한 권을 샀다.

유명해서도 아니고, 누군가 추천해서도 아니었다.

그저 막 출간된 새 책이었다.

왜인지 모르게 새로 나온 책을 사고 싶었다.

아마 나도 처음 도전하는 입장이었기 때문일 것이다.

크립토에서는 어느 정도 익숙한 길을 걸어왔지만, 전통금융에서는 다시 처음부터 배우는 사람이다.

낯선 용어를 만나고, 이해되지 않는 개념을 찾아보고, 당연하게 알 것 같았던 것들을 하나씩 다시 공부해야 한다.

가끔은 조금 늦은 출발이 아닐까 생각도 든다.

하지만 인생에서 새로운 것을 배우기에 늦은 순간은 없는 것 같다.

오히려 익숙함에 갇혀 있지 않으려는 마음이 더 중요할지도 모른다.

일년 뒤 다시 읽어보기위해서 끄적끄적

코스피 놓친 쫄보거지의 2억으로 4억만들기 3주차!

현재 3주차 투자금 : 1300만원/2억

이번주는 441회 500만원 투입

ELS도 매주 나누어 투자하는 이유는 지수형 상품과 개별 종목형 상품 모두 최초 기준가가 매주 달라지기 때문

시장이 앞으로 더 하락하든 상승하든 한 번에 진입하는 것보다 평균 매입 단가를 맞춰갈 수 있고, ELS의 녹인(Knock-In) 리스크도 분산하는 효과가 있고..

결국 시장 방향을 정확히 맞추기보다는 시간을 분산해 리스크를 줄이는 전략에 가깝죠

이와중에 비트 62k달러 붕괴..🖕

코스피 놓친 쫄보거지의 2억으로 4억만들기 3주차!

현재 3주차 투자금 : 1300만원/2억

이번주는 441회 500만원 투입

ELS도 매주 나누어 투자하는 이유는 지수형 상품과 개별 종목형 상품 모두 최초 기준가가 매주 달라지기 때문

시장이 앞으로 더 하락하든 상승하든 한 번에 진입하는 것보다 평균 매입 단가를 맞춰갈 수 있고, ELS의 녹인(Knock-In) 리스크도 분산하는 효과가 있고..

결국 시장 방향을 정확히 맞추기보다는 시간을 분산해 리스크를 줄이는 전략에 가깝죠

이와중에 비트 62k달러 붕괴..🖕

코스피 놓친 쫄보거지의 2억으로 4억만들기 2주차!

현재 2주차 투자금 : 800만원/2억

ELS 428회 이율 11% 대 200만원 << 안전빵

ELS 423회 이율 30% 대 300만원

423회가 저한텐 매력적이였음

주식을 살수 없는 그런 용기없는 사람이기에

만기시에는 초기가격대비 30%이상이기만하면 연이자 30프로로 받음

매 6개월마다 행사가격 이상이면 조기상환되어서 원금 받고

+ 별도로 매달 최초가 대비 50%이상이면 월 쿠폰 2.5%(세전)

기존 ELS랑 다르게 매달 월 쿠폰 받으니 생활비 쓰기에도 굿

만기까지 최초기준가격 대비 -70% 초과해 빠지지맘 않으면 원금도 지켜짐

(증권사 부도위험은 별도)

Thank you, crypto!

Today, I signed the contract for our newlywed home.

Seoul Han River Apartment 🏡

• Purchase Price: $3M

• Jeonse Deposit: $1M

• Monthly Rent Equivalent: $5.5K

현재 잠실 실시간 상황

송파 강남지역은 국힘 지지세가 높은 곳인데 왜 이곳만 투표용지가 없었을까 하는 여론들이 많네요

선관위가 부정선거 이슈가 꽤 많았는데 이번 투표용지부족 사태는 선관위대처가 ㄷㄷ..

유권자랑 투표소 싸운 녹취파일들어보면

6시넘었으니 투표안하고가실래요? 이럼

* 조작이나 짜집기일수도있지만

Current situation in South Korea’s election:

• Ballot shortages have been reported at 17 polling stations. • Additional ballots were reportedly being transported, but some polling stations closed before they arrived. • Police special forces were deployed following requests from election authorities amid ongoing protests.

Given the long-running controversy over election integrity in South Korea, these incidents are drawing significant attention.

크립토카드 한번도 안쓰다가 이번에 처음 만들어서 써봄

제기준 평균 월 카드 사용금액 2천만원

okx 카드 리워드 월 : 800달러

apy 10% (최대만불) : 월 80달러

한달에 130만원정도는 절약.

KAST는 에어드랍 업사이드가 있긴하지만,

구매금액 크신분들이나 okx vip 등급이면 okx 카드 좋음

일단 fx수수료 0%.

1년이면 거의 1300만절약.

For anyone spending over $10,000 per month, @okx Card can actually save a meaningful amount of money.

My average card usage

Mar 2 → Jun 2: $48,000 spent

Monthly average : $16,000

• Cashback: $800

• 10% APY interest: $83

• FX fees: 0%

I tried calculating it today, and if I had been using the OKX Card, I would have saved around $883 per month.

That's basically enough to buy a new iPhone every month.

Why didn't @star_okx tell me to start using this sooner? 😂

코스피 놓친 쫄보거지의 2억으로 4억만들기 2주차!

현재 2주차 투자금 : 800만원/2억

ELS 428회 이율 11% 대 200만원 << 안전빵

ELS 423회 이율 30% 대 300만원

423회가 저한텐 매력적이였음

주식을 살수 없는 그런 용기없는 사람이기에

만기시에는 초기가격대비 30%이상이기만하면 연이자 30프로로 받음

매 6개월마다 행사가격 이상이면 조기상환되어서 원금 받고

+ 별도로 매달 최초가 대비 50%이상이면 월 쿠폰 2.5%(세전)

기존 ELS랑 다르게 매달 월 쿠폰 받으니 생활비 쓰기에도 굿

만기까지 최초기준가격 대비 -70% 초과해 빠지지맘 않으면 원금도 지켜짐

(증권사 부도위험은 별도)

코스피 놓친 쫄보거지의 2억으로 4억만들기 1주차!

지금 코스피 존나 올라서 맨날 쳐다만보다가 못산 개거지 쫄보입니다..

지금 샀다가 물리면어카지 지금이 고점이면 어카지?

그래서 계속 생각한게 ELS ..

그냥 어차피 주식 사서 고점에 물리는것보단 하방 막아주고 연이율 10~30% 먹자는 마인드....

매주 200~1000만원 분할투자예정이고 일년동안 꾸준히 올리고 공유해보겠습니다!

코스피 놓친 쫄보거지의 2억으로 4억만들기 1주차!

지금 코스피 존나 올라서 맨날 쳐다만보다가 못산 개거지 쫄보입니다..

지금 샀다가 물리면어카지 지금이 고점이면 어카지?

그래서 계속 생각한게 ELS ..

그냥 어차피 주식 사서 고점에 물리는것보단 하방 막아주고 연이율 10~30% 먹자는 마인드....

매주 200~1000만원 분할투자예정이고 일년동안 꾸준히 올리고 공유해보겠습니다!

개 쫄보 거지는 올해 2월에도 코스피를 사지못했음..

그떄도 같은 생각으로 연이자 은행보다 많이 벌자라는 생각에 메리츠 증권에서 파생상품 알았음.

그때 당시 내가 가입한건 메리츠 super ELB 1회

-> 원금보장형 + 연수익 6.5%

그 당시

삼성전자 : 181,200

현대차 : 499,000

만기일날 일정가격이상이면 조기상한으로 이자를 6.5%를 받음..

또 그돈으로 굴릴수있는거임

그래서 매주 투자하는 이유가 1년이지났을때 매주 조기상환 또는 이자를 받기때문에 쏠쏠할것같음.

근데 원금보장형이라서 이율이 낮아서 이번에는 ELS로 가입함.

설마 지수&주식가 반토막나겠어? 라는 마인드도있기도하고 위험하다는것도 암..

근데 수치로보면 els 파생상품 95%이상이 다 성공한 케이스였음

실패한케이스도 있음 대표적으로 홍콩 H 지수 ELS

코스피 놓친 쫄보거지의 2억으로 4억만들기 1주차!

지금 코스피 존나 올라서 맨날 쳐다만보다가 못산 개거지 쫄보입니다..

지금 샀다가 물리면어카지 지금이 고점이면 어카지?

그래서 계속 생각한게 ELS ..

그냥 어차피 주식 사서 고점에 물리는것보단 하방 막아주고 연이율 10~30% 먹자는 마인드....

매주 200~1000만원 분할투자예정이고 일년동안 꾸준히 올리고 공유해보겠습니다!