🚨 US bloque soudainement Fable 5 & Mythos 5 pour tous les Européens… même un vendredi soir 😱

Faut-il vraiment dépendre autant de l’IA américaine ?

Cet incident ne prouve-t-il pas qu’on a besoin d’une IA souveraine en Europe ?

#SovereignAI#EuropeanAI#TechSovereignty

The US government, citing national security authorities, has issued an export control directive to suspend all access to Fable 5 and Mythos 5 by any foreign national, whether inside or outside the United States, including foreign national Anthropic employees.

The net effect of this order is that we must abruptly disable Fable 5 and Mythos 5 for all our customers to ensure compliance.

Access to all other Claude models is not affected.

We apologize for this disruption to our customers. We believe this is a misunderstanding and are working to restore access as soon as possible.

Read our full statement: https://t.co/bwn0sximKZ

The US government, citing national security authorities, has issued an export control directive to suspend all access to Fable 5 and Mythos 5 by any foreign national, whether inside or outside the United States, including foreign national Anthropic employees.

The net effect of this order is that we must abruptly disable Fable 5 and Mythos 5 for all our customers to ensure compliance.

Access to all other Claude models is not affected.

We apologize for this disruption to our customers. We believe this is a misunderstanding and are working to restore access as soon as possible.

Read our full statement: https://t.co/bwn0sximKZ

Le gouvernement américain interdit Fable 5 et Mythos 5 à tout non-américain dans le monde. Trois jours après leur sortie.

Anthropic coupe tout dans la nuit.

Le Pentagone : trop dangereux pour usage gouvernemental US.

Le Commerce : trop dangereux pour usage étranger.

Conclusion : trop dangereux pour eux-mêmes, trop dangereux pour les autres. Mais bien assez bon pour qu'on s'enchaîne dessus en prod.

Vous avez basé votre stack IA sur des outils américains ? Bienvenue dans le monde où votre brique critique disparaît un vendredi soir parce qu'un cabinet ministériel à Washington a signé une lettre.

Pas de préavis. Pas de recours. Pas d'alternative équivalente.

🚨 CIOTTI PASSE À LA TRON��ONNEUSE À NICE !

Le nouveau maire vient d’annoncer des baisses d’impôts massives et des coupes budgétaires radicales de 60 millions d’euros.

Après 18 ans de gabegie sous Estrosi, il tient enfin sa promesse de campagne. Le détail qui va faire mal à certains 👇

Les baisses d’impôts concrètes pour les Niçois :

• Taxe foncière : -4,4 points → 33 millions € rendus aux propriétaires

• Taxe d’habitation sur résidences secondaires : de 25,15 % à 21,8 %

• Taxe ordures ménagères : -1 point → 10,8 millions € de retour dans les poches des habitants

C’est immédiat. C’est pour les Niçois.

Et les coupes : 60 millions € d’économies.

Ciotti ne fait pas dans la demi-mesure :

-14 M€ sur les frais de fonctionnement (dont 5 M€ sur le cabinet et les hauts salaires)

-12 % sur les indemnités des élus

Fin du parking gratuit pour les élus

Division par 2 des frais de véhicules de fonction

Le plus fort ? L’austérité commence par lui.

Éric Ciotti supprime sa propre protection rapprochée : 240 000 € d’économisés par an.

Il vend aussi l’appartement parisien du siège métropolitain (1,5 M€) pour financer l’aide aux plus fragiles via le CCAS.

Les plus gros gaspillages visés :

• Subventions aux événements culturels et sportifs : -46,4 M€

• Budget communication : de 3,5 M€ à 1,8 M€

• Consultants : division par 2

• Achats publics : -20 M€ de rationalisation

Un proche de Ciotti lâche :

« Après 18 ans de gaspillage, on va nettoyer les écuries d’Augias. Éric est déterminé à tout remettre à zéro. »

C’est exactement ce que les Français attendent partout : des élus qui baissent les impôts ET qui coupent dans le gras.

Nice devient le laboratoire du bon sens.

Si ce modèle marche, d’autres villes vont suivre. Et ça, ça fait très peur à une certaine caste.

Tu veux que ce genre de politique se répande en France ?

🔁 RT ce thread

❤️ Like

👉 Suis pour la suite

Article complet :

https://t.co/eN1iPrfx5J

#Ciotti #Nice #Impots #Budget #Tronçonneuse

@leboenojeannot Same here, market is currently really bumpy and taking a little profit never killed anyone :) better safe than sorry.

And being able to recharge..

@NCheron_bourse moi très content, vendu à 72.5 75 et 76, acheté à 25.8.

Racheté du Microsoft, ISRG, TSM, Rheinmetall et moult Uranium et AL dans le DIP.

maintenant on remonte les SL et on attend pour une nouvelle entrée sur TTE :)

Je vais prendre le temps de répondre sérieusement à "la croissance infinie dans un monde fini c'est impossible" parce que c'est la deuxième erreur la plus répandue dans le débat économique français, juste après la théorie de la valeur-travail. C'est un raisonnement qui a l'air évident, qui semble relever du bon sens, et qui est fondamentalement faux. Et comprendre pourquoi il est faux, c'est comprendre pourquoi on n'est même pas au début du potentiel humain.

L'argument repose sur une prémisse implicite : croissance = consommation de ressources physiques. Plus de PIB = plus de pétrole brûlé, plus de minerais extraits, plus de forêts rasées. Si c'était vrai, alors oui, on finirait par tout épuiser. Sauf que ce n'est pas ce que la croissance signifie. Et ça n'a jamais été ce que ça signifie.

La croissance c'est la création de valeur. Et la valeur c'est pas de la matière, c'est de l'utilité. Un smartphone contient moins de matériaux qu'un téléphone fixe des années 80 et il remplace un appareil photo, un GPS, une encyclopédie, un lecteur de musique, un fax, une calculatrice, un réveil, une lampe torche, un magnétophone, une boussole, un carnet d'adresses et des centaines d'autres objets. Plus de valeur, moins de matière. C'est ça la croissance moderne.

Entre 1970 et 2020, le PIB américain a été multiplié par 3. Pendant la même période, la consommation d'énergie par dollar de PIB a été divisée par 2. La consommation d'acier par dollar de PIB a chuté de 60%. Le poids moyen d'une canette d'aluminium est passé de 85 grammes à 13 grammes. On fait plus avec moins. Et cette tendance s'accélère, elle ralentit pas.

Et c'est là que les gens confondent deux choses radicalement différentes. La croissance extensive, c'est produire plus en consommant plus de ressources. C'est le modèle du 19e siècle. La croissance intensive, c'est produire plus de valeur avec moins de ressources. C'est le modèle vers lequel on tend de plus en plus. Et avec l'IA, on est sur le point de passer à la vitesse supérieure.

L'IA va permettre d'optimiser la consommation de ressources à un niveau qu'aucun humain ne pourrait atteindre. Les chaînes logistiques, l'agriculture de précision, la gestion énergétique des bâtiments, l'optimisation des réseaux électriques, la réduction des déchets industriels, tout ça va être optimisé par des agents IA qui trouvent des efficiences invisibles à l'oeil humain. C'est de la vraie croissance de PIB avec moins de ressources utilisées, pas plus.

Et surtout, les gens qui disent "ressources finies" raisonnent comme si on connaissait déjà toutes les ressources. On en connaît une fraction. Google DeepMind a développé GNoME, un outil d'IA qui a découvert 2.2 millions de nouveaux cristaux, dont 380 000 matériaux stables. C'est l'équivalent de 800 ans de découvertes en matériaux condensé en un seul projet. 52 000 nouveaux composés similaires au graphène. 528 nouveaux conducteurs lithium-ion, 25 fois plus que toutes les études précédentes combinées. Des matériaux pour des batteries plus efficaces, des semi-conducteurs plus performants, des supraconducteurs potentiels. Et ce n'est que le début.

L'idée que "les ressources sont finies" suppose qu'on sait ce que sont les ressources. Mais une ressource c'est pas un truc fixe dans la nature. Le pétrole n'était pas une ressource en 1700, c'était un liquide noir inutile. L'uranium n'était pas une ressource en 1900. Le silicium n'était pas une ressource en 1950, c'était du sable. Le lithium n'était pas une ressource en 2000. L'innovation transforme ce qui était inutile en ressource. Et l'IA accélère ce processus de manière exponentielle.

Et si on veut aller encore plus loin, il suffit de lever les yeux. Musk construit SpaceX pour coloniser Mars. Bezos construit Blue Origin avec une vision encore plus ambitieuse : déplacer l'industrie lourde dans l'espace pour préserver la Terre. Un seul astéroïde de type M contient plus de fer, de nickel et de platine que tout ce qui a jamais été extrait sur Terre. La ceinture d'astéroïdes contient des ressources estimées à des quintillions de dollars. On parle pas de "ressources finies", on parle de "ressources auxquelles on n'a pas encore accès". Et la différence est fondamentale.

La croissance n'est pas le problème. La croissance est la solution. C'est la croissance qui a permis de développer les panneaux solaires, les batteries, les véhicules électriques, le recyclage, la dépollution. Chaque problème environnemental qu'on a résolu l'a été grâce à la technologie, financée par le capital, produite par la croissance. Pas par la décroissance. Pas par la sobriété imposée. Par l'innovation.

Les gens qui disent "il faut faire autrement" sans dire comment veulent en réalité une chose : que tu aies moins. Moins de confort, moins de mobilité, moins de choix, moins de liberté. Tout ça au nom d'un monde "fini" dont ils ne connaissent même pas 1% des possibilités. C'est du pessimisme déguisé en sagesse. C'est du malthusianisme réchauffé. Malthus prédisait la famine pour 1 milliard d'humains. On est 8 milliards et on n'a jamais aussi bien mangé.

On est à 0.001% du potentiel de croissance de l'humanité. On vit sur une seule planète alors qu'il y a des milliards de corps célestes. On utilise une fraction des matériaux disponibles. On vient à peine de découvrir l'IA. On commence à peine à comprendre la fusion nucléaire. Dire "le gâteau ne peut plus grandir" en 2026, c'est comme un paysan en 1800 qui regarde son champ et dit "on pourra jamais nourrir plus de gens que ça". Il avait pas tort sur son champ. Il avait tort sur l'imagination humaine.

Le gâteau ne va pas arrêter de grandir. Il va grandir d'une manière que tu ne peux même pas imaginer aujourd'hui. Et la seule chose qui pourrait l'empêcher, c'est exactement ce que les décroissants proposent : arrêter d'innover, arrêter de créer, arrêter de chercher. C'est-à-dire tuer le seul moteur qui nous a sortis de la misère et qui résoudra les problèmes que la misère a créés.

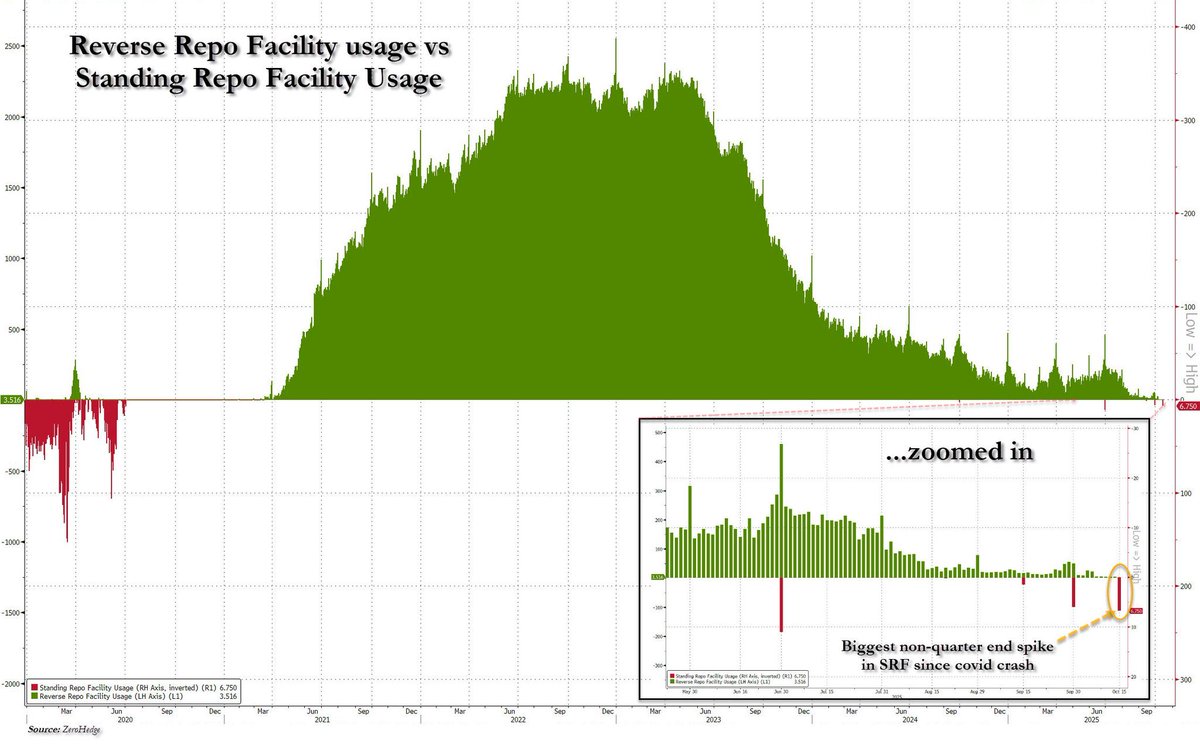

🚨 Depuis quelques jours, plusieurs signaux passent sous les radars du grand public, mais ils inquiètent ceux qui regardent la plomberie du système financier américain. Pris isolément, chacun pourrait être considéré comme un simple bruit de marché. Mais ensemble, ils racontent une histoire cohérente : la liquidité se tend aux États-Unis, les canaux de financement se fragilisent, et la Fed n’aura bientôt plus le luxe d’attendre.

📈 Premier signe : l’explosion soudaine de l’usage du Standing Repo Facility (SRF). C’est la fenêtre d’urgence de la Fed, une sorte de guichet discret pour les banques quand elles n’arrivent plus à se refinancer à taux raisonnable sur le marché interbancaire. Cette semaine, $6,75 Mds y ont transité en quelques heures, le plus gros recours depuis la pandémie, hors fin de trimestre. On ne déclenche pas le SRF pour le plaisir. Si ce guichet s’active brutalement, c’est qu’un gros acteur a manqué de cash. C’est un symptôme de stress, pas un événement ordinaire. Et ça veut dire que quelque chose a craqué quelque part dans la chaîne de financement.

💧 Deuxième signe : le Reverse Repo Facility (RRP) est quasiment vide. Pendant deux ans, le RRP a agi comme un gigantesque réservoir de liquidité excédentaire, jusqu’à $2500 Mds au plus haut. C’est grâce à cette réserve que la Fed a pu mener son « Quantitative Tightening » (réduction du bilan) sans fissurer le système. Mais aujourd’hui, ce coussin est épuisé. Il n’y a plus cette marge de sécurité. Quand le RRP tombe proche de zéro, cela signifie que la liquidité ne circule plus en excès : elle devient rare. Autrement dit, le système tourne désormais sans amortisseur. La marge d’erreur de Powell est tombée à zéro.

🏦 Troisième signe : les banques régionales américaines replongent dans la tourmente. Le marché est en train de réévaluer brutalement leur solvabilité. Zions Bancorp vient d’annoncer 60 millions de dollars de provisions pour pertes. Western Alliance est sous pression après un litige légal. Banc of California, Flagstar, Comerica décrochent. Résultat : l’indice KBW des banques régionales a perdu près de 7 % en une seule séance. Rien d’anecdotique. Ces banques sont structurellement vulnérables : exposition massive à l’immobilier commercial qui implose, portefeuilles obligataires plombés par la hausse des taux, fuite des dépôts et dépendance au financement court terme. C’est exactement la configuration qui avait fait tomber Silicon Valley Bank et Signature Bank en 2023.

🤝 On connaît la mécanique : d’abord des tensions de funding, ensuite une fuite de dépôts, puis les banques se tournent vers la Fed faute d’alternative. Le SRF qui s’active + les banques régionales qui décrochent + l’absence de coussin de liquidité = cocktail explosif. On n’est pas encore au stade de SVB, mais on voit très clairement le début du même scénario. Et la Fed sait qu’une crise bancaire peut partir de rien… puis s’emballer en 48 heures.

🎯 Conséquence : Powell va devoir agir plus vite que prévu. Officiellement, la Fed reste verrouillée sur l’inflation. Officieusement, elle sait que la priorité numéro un est en train de redevenir la stabilité financière. Les marchés attendent désormais trois gestes :

➡️ Mettre fin au QT pour relâcher la contrainte de liquidité

➡️ Admettre publiquement qu’il existe un risque bancaire systémique

➡️ Préparer un backstop pour les banques régionales (version 2.0 du BTFP ?)

⚠️ Les tensions actuelles montrent clairement que le système est passé d’un environnement de liquidité abondante à un environnement de liquidité contrainte. Le SRF qui s’active, le RRP à sec et la fragilité des banques régionales composent un signal d’alerte précoce, pas un signal de panique. La Fed peut encore stabiliser la situation si elle ajuste correctement le curseur entre lutte contre l’inflation et gestion des risques financiers.

La vraie question, désormais, n’est plus “si” la Fed bougera, mais “quand” et “avec quel outil”.

🚨 Depuis quelques jours, plusieurs signaux passent sous les radars du grand public, mais ils inquiètent ceux qui regardent la plomberie du système financier américain. Pris isolément, chacun pourrait être considéré comme un simple bruit de marché. Mais ensemble, ils racontent une histoire cohérente : la liquidité se tend aux États-Unis, les canaux de financement se fragilisent, et la Fed n’aura bientôt plus le luxe d’attendre.

📈 Premier signe : l’explosion soudaine de l’usage du Standing Repo Facility (SRF). C’est la fenêtre d’urgence de la Fed, une sorte de guichet discret pour les banques quand elles n’arrivent plus à se refinancer à taux raisonnable sur le marché interbancaire. Cette semaine, $6,75 Mds y ont transité en quelques heures, le plus gros recours depuis la pandémie, hors fin de trimestre. On ne déclenche pas le SRF pour le plaisir. Si ce guichet s’active brutalement, c’est qu’un gros acteur a manqué de cash. C’est un symptôme de stress, pas un événement ordinaire. Et ça veut dire que quelque chose a craqué quelque part dans la chaîne de financement.

💧 Deuxième signe : le Reverse Repo Facility (RRP) est quasiment vide. Pendant deux ans, le RRP a agi comme un gigantesque réservoir de liquidité excédentaire, jusqu’à $2500 Mds au plus haut. C’est grâce à cette réserve que la Fed a pu mener son « Quantitative Tightening » (réduction du bilan) sans fissurer le système. Mais aujourd’hui, ce coussin est épuisé. Il n’y a plus cette marge de sécurité. Quand le RRP tombe proche de zéro, cela signifie que la liquidité ne circule plus en excès : elle devient rare. Autrement dit, le système tourne désormais sans amortisseur. La marge d’erreur de Powell est tombée à zéro.

🏦 Troisième signe : les banques régionales américaines replongent dans la tourmente. Le marché est en train de réévaluer brutalement leur solvabilité. Zions Bancorp vient d’annoncer 60 millions de dollars de provisions pour pertes. Western Alliance est sous pression après un litige légal. Banc of California, Flagstar, Comerica décrochent. Résultat : l’indice KBW des banques régionales a perdu près de 7 % en une seule séance. Rien d’anecdotique. Ces banques sont structurellement vulnérables : exposition massive à l’immobilier commercial qui implose, portefeuilles obligataires plombés par la hausse des taux, fuite des dépôts et dépendance au financement court terme. C’est exactement la configuration qui avait fait tomber Silicon Valley Bank et Signature Bank en 2023.

🤝 On connaît la mécanique : d’abord des tensions de funding, ensuite une fuite de dépôts, puis les banques se tournent vers la Fed faute d’alternative. Le SRF qui s’active + les banques régionales qui décrochent + l’absence de coussin de liquidité = cocktail explosif. On n’est pas encore au stade de SVB, mais on voit très clairement le début du même scénario. Et la Fed sait qu’une crise bancaire peut partir de rien… puis s’emballer en 48 heures.

🎯 Conséquence : Powell va devoir agir plus vite que prévu. Officiellement, la Fed reste verrouillée sur l’inflation. Officieusement, elle sait que la priorité numéro un est en train de redevenir la stabilité financière. Les marchés attendent désormais trois gestes :

➡️ Mettre fin au QT pour relâcher la contrainte de liquidité

➡️ Admettre publiquement qu’il existe un risque bancaire systémique

➡️ Préparer un backstop pour les banques régionales (version 2.0 du BTFP ?)

⚠️ Les tensions actuelles montrent clairement que le système est passé d’un environnement de liquidité abondante à un environnement de liquidité contrainte. Le SRF qui s’active, le RRP à sec et la fragilité des banques régionales composent un signal d’alerte précoce, pas un signal de panique. La Fed peut encore stabiliser la situation si elle ajuste correctement le curseur entre lutte contre l’inflation et gestion des risques financiers.

La vraie question, désormais, n’est plus “si” la Fed bougera, mais “quand” et “avec quel outil”.

@philippejeanpr1 Donc tu supprimerais également les retraites des gens qui travaillent en Suisse et habitent en France?

Top on va économiser beaucoup 😉