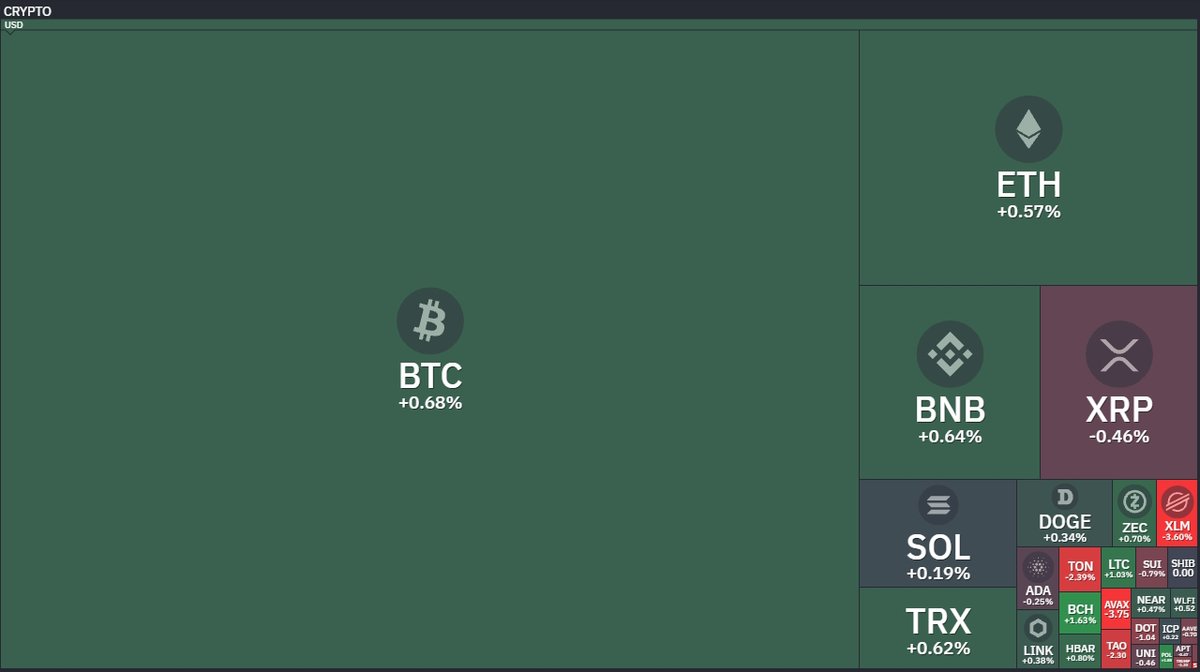

¿Todavía crees que las criptomonedas son imposibles de rastrear?

La realidad es casi la contraria: la mayoría de las transacciones dejan un rastro permanente.

El problema no suele ser seguir el dinero.

El verdadero reto es demostrar quién está detrás de una dirección digital... y conseguir bloquear esos fondos antes de que crucen varias plataformas o países.

Hay un dato que llama la atención.

Según estimaciones citadas por Europol, las autoridades apenas logran recuperar una pequeña parte de los beneficios de las organizaciones criminales.

No porque la blockchain sea "invisible", sino porque la cooperación internacional y la intervención de los activos siguen siendo mucho más lentas que la velocidad con la que se mueve el dinero digital.

Y hay otro cambio que está pasando desapercibido.

Las stablecoins, diseñadas para mantener un valor estable, ya concentran la mayor parte del volumen de transacciones ilícitas detectadas por Chainalysis.

No es casualidad.

Si necesitas mover grandes cantidades, la estabilidad pesa más que la volatilidad.

Quizá el mayor mito sobre las criptomonedas nunca fue el anonimato.

Fue pensar que seguir el rastro era lo difícil.

¿Crees que las fuerzas de seguridad y la Justicia están preparadas para investigar un dinero que puede cruzar fronteras en segundos?

Te leo.

Guarda este hilo si te interesa entender cómo está cambiando la investigación financiera.

En Valladolid, los pisos han bajado un 12% en un año.

No es una ciudad fantasma. Es la quinta capital más poblada de Castilla y León.

Y no está sola: casi la mitad de las capitales españolas ya registran caídas de precio según el último informe de pisos .com (abril 2026).

Lo curioso es lo que no encaja en el relato habitual:

Valencia — tercera ciudad de España, polo económico, imán de inmigración — también baja. Un 1,33%.

¿Significa eso que el techo se acerca también para Madrid y Barcelona?

Hay un dato que poca gente conoce: ya necesitas 8 años de salario íntegro para comprar una vivienda media en España. En las grandes ciudades, ese ratio se dispara entre 12 y 18 años.

En algún punto, el mercado no puede seguir subiendo cuando nadie puede comprar.

El INE acaba de confirmar que las compraventas cayeron un 2,6% en el primer trimestre. Y el 14% de los vendedores ya ha rebajado su precio de salida — frente al 11% que lo hizo el año pasado.

¿Señal temprana de agotamiento o simplemente el ajuste lógico de ciudades que ya no tienen por qué crecer?

¿Crees que esto llegará también a Madrid y Barcelona, o seguirán siendo otra historia?

Guardado si te ha dado qué pensar sobre el mercado inmobiliario español.

El metro cuadrado en España ya ha superado oficialmente los 2.315 euros, pulverizando el récord histórico de la burbuja de 2008 con una subida salvaje del 14% en un año.

Si estabas esperando a que los precios bajaran para comprar, el mercado te acaba de dar un bofetón de realidad.

Incluso la vivienda protegida se ha disparado a máximos nunca vistos desde que se tienen registros en 1995.

Un dato que casi nadie está comentando: estamos pagando más por el suelo ahora que cuando los bancos regalaban hipotecas en formato barra libre, pero esta vez con los tipos de interés asfixiando al comprador medio.

La brecha entre los salarios actuales y el acceso a un techo se está volviendo insostenible, rozando el absurdo macroeconómico.

Muchos expertos culpan a la falta crónica de oferta, mientras otros apuntan directamente a la concentración de suelo regulado.

¿Hacia dónde crees que va esto?

Déjame tu análisis en los comentarios: ¿estamos ante un cambio estructural permanente donde ser propietario será un lujo de pocos o ves una corrección inevitable a corto plazo?

El cliente que llega desde la IA convierte un 42% mejor que el que llega desde Google.

Y no es intuición: son datos de Adobe Analytics sobre más de un billón de visitas a tiendas online.

Mientras muchos retailers siguen obsesionados con el SEO tradicional, el tráfico desde ChatGPT, Perplexity y similares creció un +393% en el primer trimestre de 2026.

Ese visitante llega más decidido, se queda un 48% más en la web y gasta un 37% más por visita.

El 89% de los retailers ya reconoce que la IA les ha subido los ingresos.

El 95% la usa para reducir costes operativos.

No es el futuro. Es lo que está pasando ahora mismo mientras tu competencia ya lo ha activado.

¿Tu negocio ya está optimizado para aparecer en las respuestas de los asistentes IA, o sigues jugando solo al juego de Google?

Dime en los comentarios en qué sector estás y si ya has notado este cambio.

¿Te das cuenta de lo que acaba de pasar en la banca europea… y de lo poco que se está hablando?

7 bancos españoles ya están dentro de Qivalis para lanzar un euro digital privado sobre blockchain.

Sí: Sabadell, Bankinter, BBVA, CaixaBank, Abanca, Kutxabank y Cecabank.

Y mientras mucha gente sigue pensando que “cripto” va por un lado y la banca por otro… los bancos ya están construyendo su propia infraestructura on-chain.

Dato que casi nadie comenta:

Hoy, más del 98% de las stablecoins están ligadas al dólar.

Europa apenas representa un 0,2%.

Por eso este movimiento no va solo de tecnología.

Va de soberanía financiera, control de pagos y de quién dominará las transacciones digitales en los próximos 10 años.

Lo más llamativo es que no están hablando de pruebas piloto pequeñas.

Hablan de liquidaciones inmediatas, tesorería empresarial, activos tokenizados y pagos paneuropeos en tiempo real.

Traducido: el sistema financiero que conocemos podría cambiar más en esta década que en los últimos 30 años.

Y probablemente la mayoría ni se enterará hasta que ya esté integrado en su banco.

¿Crees que Europa llega tarde frente a EEUU y el dólar digital… o precisamente ahora empieza la verdadera carrera?

¿Y si el próximo gran salto de la IA no estuviera en los móviles… sino en las tuberías de agua?

Cataluña acaba de abrir en Granollers un centro capaz de anticipar fugas, sequías o incidencias urbanas antes de que ocurran.

Sí, antes.

Con modelos predictivos, análisis avanzado de datos y monitorización en tiempo real.

Mientras muchos aún hablan de IA para hacer imágenes o escribir textos, aquí ya la están usando para proteger algo mucho más básico: el acceso al agua.

Hay un dato que casi no se comenta:

las fugas de agua potable pueden llegar a suponer pérdidas enormes en muchas ciudades europeas antes incluso de detectarse.

La diferencia entre reaccionar tarde o anticiparse puede costar millones… y afectar directamente a la vida diaria de miles de personas.

Veolia convierte Granollers en uno de los nodos clave de una red global de 17 hubs especializados en agua, energía y residuos.

Y esto abre un debate incómodo:

¿Estamos invirtiendo suficiente en infraestructuras inteligentes o seguimos reaccionando sólo cuando llega la emergencia?

Porque adaptar ciudades al cambio climático ya no parece una opción “de futuro”.

Parece gestión básica.

¿Crees que la tecnología predictiva será decisiva para la gestión del agua en los próximos 10 años o seguimos llegando tarde?

Consulta más detalles en medios 👉 https://t.co/7Bn5O0lg9a

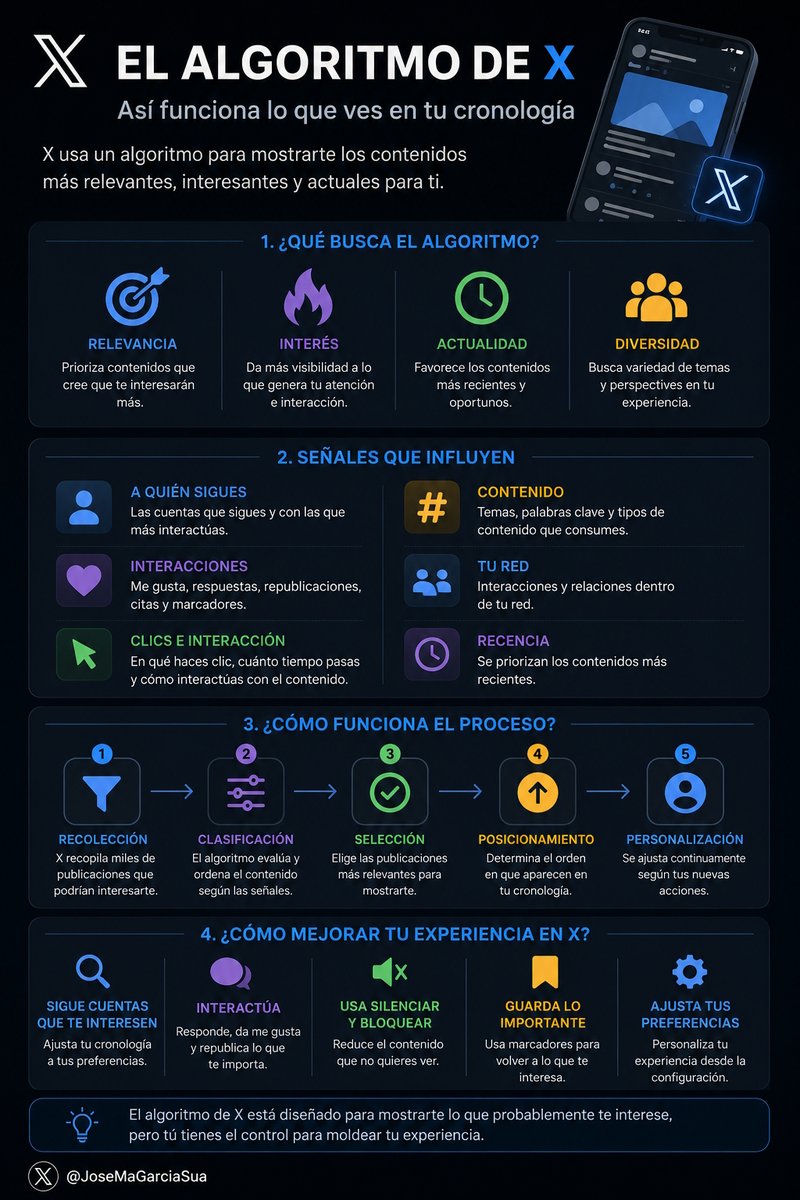

¿Publicas en X y aún crees que el alcance depende “solo del contenido”?

Hoy xAI ha publicado parte del algoritmo real del feed For You… y confirma algo que muchos no querían aceptar: X ya no premia únicamente a quien tiene más seguidores.

Premia a quien consigue retención humana. 🧵

S&P500, Nasdaq y Russell 2000 llevan 6 semanas seguidas en verde.

Suena bien. Pero hay algo que no te están contando...

Solo ha pasado 10 veces desde 1979.

Y la semana pasada el índice subió +2,3% mientras el 80% de los sectores bajaba o plana. Solo Tech tiró del carro: +8,4%.

¿Esto es un rally o un espejismo de las mega caps?

Dímelo tú 👇

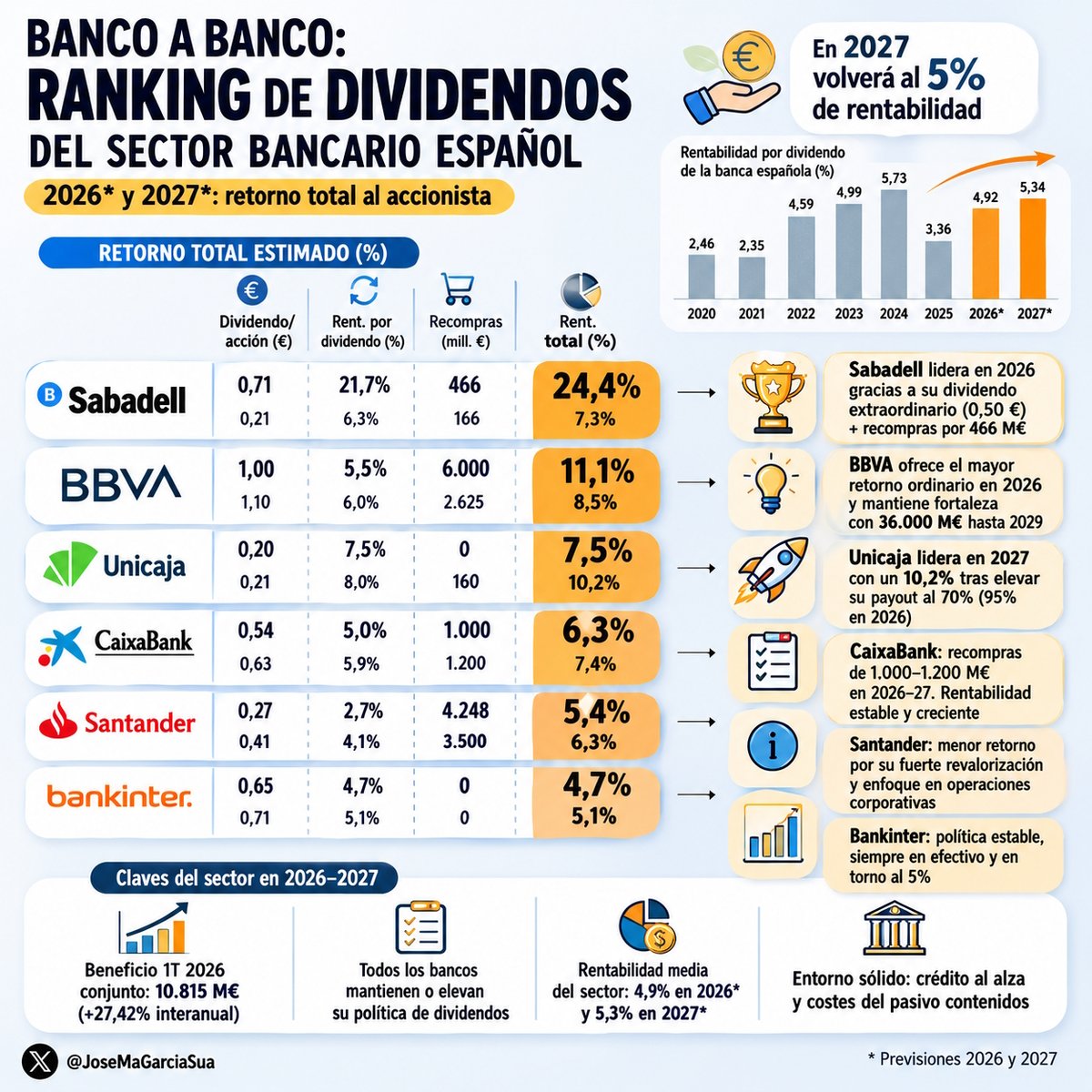

¿Te has dado cuenta de que la banca española gana más… pero paga menos dividendo que hace un año?

En 2025 la rentabilidad media cayó del 5,7% al 3,3% aunque los bancos repartieron más dinero.

La razón no la ve mucha gente: las acciones subieron tanto (+160% en dos años) que el “yield” se comprimió.

Ahora el mercado ya descuenta otra vez dividendos cercanos al 5% para 2027.

Y aquí viene lo curioso:

■ Sabadell llegará a dar retornos de más del 24% este año entre dividendo y recompras.

■ BBVA planea devolver hasta 36.000 millones a accionistas antes de 2029.

■ Unicaja podría liderar la rentabilidad del sector en 2027.

Mientras media Europa habla de desaceleración… la banca española sigue imprimiendo beneficios récord.

La pregunta es otra:

¿Estamos ante el último gran ciclo dorado de los bancos tradicionales o aún queda recorrido después de este rally brutal?

Os leo.

Y guarda este post si sigues el sector bancario de cerca.

¿Cuándo dejó España de tener “pueblos baratos”?

Hay municipios donde el precio de la vivienda ha subido un 200%, 300% y hasta 400% desde 2019.

Y no hablo de Madrid o Barcelona.

Hablo de Algorfa, El Verger, Dolores o San Pedro del Pinatar. Lugares donde hace nada el metro cuadrado rondaba los 1.000€… y ahora ya compite con barrios de grandes capitales.

Lo que empezó en las ciudades se ha ido derramando hacia la costa y municipios pequeños.

Primero llegaron compradores buscando escapar de precios imposibles.

Luego teletrabajadores, jubilados europeos, inversores y promociones nuevas con precios cada vez más altos.

El dato que más me llama la atención:

En 2019 había 63 municipios de esta lista con viviendas por debajo de 1.500€/m².

Hoy casi han desaparecido.

Y mientras tanto mucha gente sigue esperando “a que el mercado se calme”.

La pregunta ya no es si la vivienda está cara.

La pregunta es qué pasa con un país donde vivir cerca del mar o de una ciudad media empieza a convertirse en un lujo.

¿Crees que esto acabará frenándose… o apenas estamos viendo el principio?

Imágenes con Ocultos Significado que la mayoría ignora por completo.

Samuel Benner predijo en 1875 cada crisis financiera con una precisión que asusta. ¿Su secreto?

Los ciclos de 11, 18 y 20 años son leyes matemáticas, no azar.

Estamos en zona de máximos según su "A" y la historia no perdona al optimista ciego.

¿Crees que esta vez el ciclo se romperá o ya toca protegerse?