⚖️ Viernes de jurisprudencia

La Suprema Corte determinó que no procede el pago de intereses por devolución de pago de lo indebido cuando la sentencia únicamente declara la nulidad del crédito fiscal, pero no ordena expresamente la devolución de las cantidades pagadas.

Un criterio que recuerda la importancia de definir adecuadamente las pretensiones y efectos que se solicitan en el juicio, pues una precisión procesal puede tener consecuencias económicas relevantes para el contribuyente. 📑

⚖️ Hoy participé en una mesa de trabajo dentro de un Acuerdo Conclusivo ante PRODECON.

Este tipo de mecanismos me reafirman que no toda diferencia entre contribuyente y autoridad deriva necesariamente de un incumplimiento, sino que, en muchas ocasiones, las controversias surgen de diferencias de interpretación, insuficiencia documental o, especialmente, de deficiencias de comunicación durante el ejercicio de las facultades de comprobación.

Por ello, los medios alternativos de solución de controversias en materia fiscal resultan particularmente relevantes, pues permiten generar espacios de diálogo técnico e institucional que pueden conducir a soluciones razonables, eficaces y, sobre todo, evitar litigios innecesarios.

A título personal, y derivado de la experiencia que he tenido en la tramitación de acuerdos conclusivos, considero que PRODECON ha desempeñado un papel institucional importante como órgano mediador entre contribuyentes y SAT, facilitando mesas de trabajo que, bien conducidas, permiten construir acuerdos sólidos y funcionales para ambas partes. 📑

⚖️ Interesante criterio publicado en la Revista del TFJA de mayo de 2026 en materia de CUCA.

El Pleno sostuvo que la cesión o transmisión de derechos de cobro derivados de títulos de crédito, como pagarés, no constituye un pago efectivo de la aportación, por lo que no puede incrementarse la Cuenta de Capital de Aportación bajo ese esquema.

El criterio parte de que el pagaré sólo representa una promesa de pago y no extingue la obligación hasta su cobro efectivo.

Un precedente que seguramente dará lugar a discusión en operaciones corporativas y reestructuras, particularmente en torno a la materialidad y efectiva realización de las aportaciones de capital. 📑

⚖️ Hoy nos notificaron una sentencia del TFJA con un criterio relevante sobre materialidad y valoración probatoria.

La Sala reconoce que la materialidad debe analizarse mediante una valoración integral y lógica de las pruebas, admitiendo incluso indicios y documentales privadas cuando generan convicción suficiente. 📑🔍

Un criterio relevante contra visiones excesivamente formalistas en fiscalización.

“El derecho de propiedad no se puede defender como si fuera un derecho universal, el derecho de propiedad que es el derecho a la propiedad, si se tiene pero no el derecho de propiedad y no es absoluto ese derecho de la propiedad desde hace ya tiempo”. 😵💫

Primero fue el abogado que les estorbaba, luego el limonero que se atrevió a alzar la voz, y ahora el alcalde que les advirtió que esto le podía pasar, ¿quién sigue?.

Es momento de que los buenos estemos mucho más alertas, ya está demostrado que los malos son criminales: no se van a detener y son capaces de todo.

Se los dije hace muchos años y hoy se los vuelvo a decir, ¿para esto pagamos tantos impuestos, hasta cuándo lo vamos a seguir permitiendo?.

Lo peor de todo es que no necesito mencionar ningún nombre, todos ustedes saben quienes son los culpables de esto… y prefieren hacerse de la vista gorda, como si por agachar la cabeza no les fuera a tocar, prefieren no hacer nada y cada día estamos peor con la corrupción, la violencia, la persecución de los que levantamos la voz y la impunidad.

@SergioEsquerra@Tirantmexico Primer Giveaway que gano 🥳; tenia la primer edición y justo estaba en planes de comprar la segunda edición. ¡Muchas gracias licenciado!

⚖️Jurisprudencia IX-J-SS-140⚖️

Si el particular manifiesta en el recurso de revocación desconocer los actos administrativos dictados en el procedimiento de fiscalización y su notificación, la Autoridad demandada se encuentra obligada a dárselos a conocer en sede administrativa

Sra. Ministra, es claro que con usted hay que irnos a lo básico: ¿los contribuyentes pueden emitir actos de molestia y privación en contra de la Hacienda Pública? ¿Los contribuyentes pueden aplicar un procedimiento de cobro coactivo al Estado?

Los medios de defensa en materia fiscal son por y para los contribuyentes, para que puedan defenderse del abuso de las autoridades.

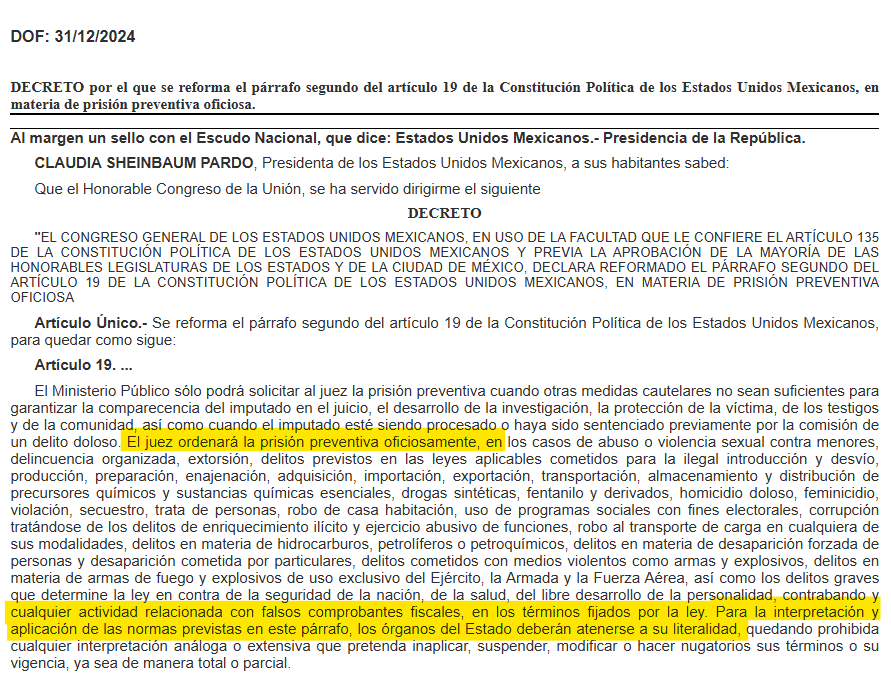

🚨Se publicó ayer en el Diario Oficial la Reforma Constitucional relativa a la "Prisión Preventiva Oficiosa".

En materia fiscal, se incluye en el catálogo de delitos que ameritan PPO "cualquier actividad relacionada con falsos comprobantes fiscales".

Lo hemos dicho hasta el cansancio, y lo veremos más de una vez en sentencias absolutorias. Repitan conmigo:

👉 NO SE UTILIZAN "FALSOS" COMPROBANTES FISCALES, SI NO REALES QUE AMPARAN OPERACIONES SIMULADAS.

Parece lo mismo, pero no es lo mismo ya que la Ley penal, al igual que la fiscal, es de aplicación estricta, es decir, no opera la analogía o mayoría de razón.

Para colmo, la propia Constitución ordena que en la interpretación y aplicación de dicha norma punitiva los órganos del Estado deben atenerse a su literalidad.

La intención es más que buena, la técnica legislativa no es mala, sino pésima.

Al tiempo...

CURVA DE APRENDIZAJE. SE ACTUALIZA COMO EXCEPCIÓN DE RESPONSABILIDAD PARA LAS PERSONAS JUZGADORAS ANTE EL TRIBUNAL DE DISCIPLINA JUDICIAL.

Hechos: Una ministra de la Suprema Corte de Justicia de la Nación, la única en la historia de México designada directamente por el Presidente de la República, al ser rechazadas en dos ocasiones las ternas propuestas al Senado, no ha resuelto un solo asunto o listado pública y oficialmente algún proyecto de sentencia para aprobación del pleno en más de 8 meses desde que protestó el cargo en enero de 2024.

Criterio jurídico: Este Tribunal determina que las personas juzgadoras, no incurren en responsabilidad administrativa o penal, al no resolver los asuntos sometidos a su cargo, cuando se encuentren todavía en la curva de aprendizaje para conocer y saberlos resolver.

Justificación: El nuevo paradigma de justicia, derivado de la reforma constitucional al Poder Judicial de septiembre de 2024, que disminuyó drásticamente los requisitos, acceso vía profesionalización, especialización y concursos de oposición, para desempeñar los cargos de jueces, magistrados o ministros; tiene como consecuencia lógica necesaria, que los funcionarios sin experiencia y preparación, tengan que pasar por una curva de aprendizaje del meses o incluso años, para empezar a resolver los casos a su cargo, sin que ello implique alguna responsabilidad, no obstante que la ciudadanía tenga una justicia todavía más lenta y cada vez más politizada, porque será democrática.

Tesis ficticia, cualquier parecido con la futura realidad será mera coincidencia*.

¿Que Poder es más corrupto?

*Diputado - Senador: Levanta el dedo, duermen, no van a trabajar o llegan borrachos a sesiones, trabajan pocos días al año, no decide por si mismo.

*Juez - Magistrado: Maneja personal, estudian, dicta sentencias y casi todo el año trabaja.

Ganador:

🔹Giveaway jurídico🔹

Dos ejemplares de mi libro:

“Defensa fiscal, teoría y práctica 2a edición”.

Requisitos:

1. Seguirme.

2. Rt.

3. Comentario en este tuit (lo que sea, es solo para ubicar a los participantes).

La rifa será en 10 días.