Inspirado por Daniel Baeza y mi TFG, una teoría sobre liquidez y riesgo:

Una Idea No Contrastada sobre la Relación entre Liquidez y Riesgo https://t.co/vvyrcHoUWQ a través de @LinkedIn

Por todo ello tiene sentido que primero en los rallies finales de ciclo primero suban los activos de "bajo riesgo" dentro de los que tiene riesgo (Big caps de risk on).

Tras esto subirían las small caps de risk on, que serían las que tocan ahora.

En una contracción al revés.

Ideas sin respaldo 2: A medida que nos acercamos a final de ciclo de destrucción creativa la gestión de riesgos se comporta de forma más homogénea sea cuál sea el sector y activo. Por ello la correlación entre activos con el mismo perfil de riesgo pero con distinto sector sube.

Eso en si mismo es una señal de final de ciclo.

Tendría sentido que los próximos meses impresionaran los activos de alto riesgo, de cualquier sector.

Todo como un baile final donde la Liquidez busca los rincones que queden de rentabilidad en el sistema antes de que esté cambie

Ese proceso requiere por definición un momento en el que se rompe la estructura previa mientras emerge la nueva adaptándose a las nuevas necesidades del sistema.

Idea que no tiene ningún respaldo.

En el proceso de aprender sobre el sistema financiero he pensado lo siguiente.

Los Ciclos grandes de cambios estructurales funcionan como la destrucción creativa de Schumpeter.

Para que el sistema soporte esa mayor liquidez (y con ello mayor velocidad del dinero) o mejor mutualización de riesgos, son necesarias nuevas tecnologías (hoy podría ser la toquenización)

Esto conlleva a un proceso de destrucción creativa.

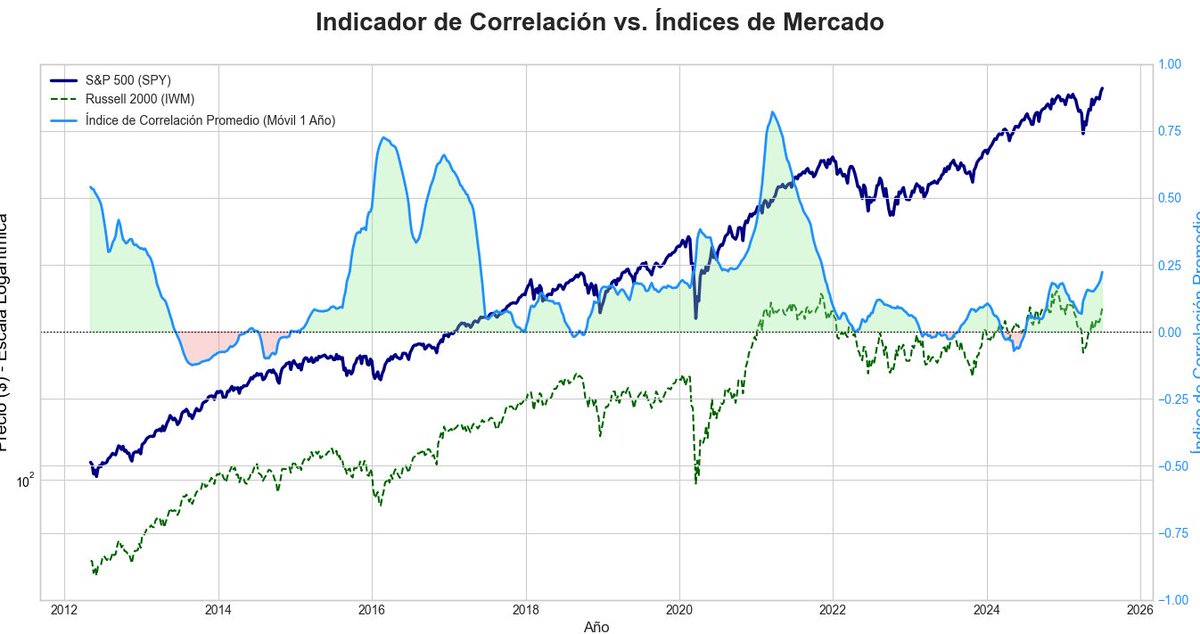

Este resultado final es un único número que cuantifica el grado de "sincronía" general del sistema: valores cercanos a +1 indican que todos los indicadores se mueven en bloque, mientras que valores cercanos a 0 sugieren que sus movimientos son independientes.

La correlación entre activos puede ayudarte a prever rallies de “risk on”

Dejo por aquí un pequeño (y precario) índice que mide la correlación entre los pares de activos que de forma conjunta simulando un medidor del riesgo que quiere asumir el mercado en un momento dado.

Finalmente, para consolidar toda esta información en un solo indicador, el valor del índice en ese momento t es simplemente la media aritmética de todos esos valores de correlación.

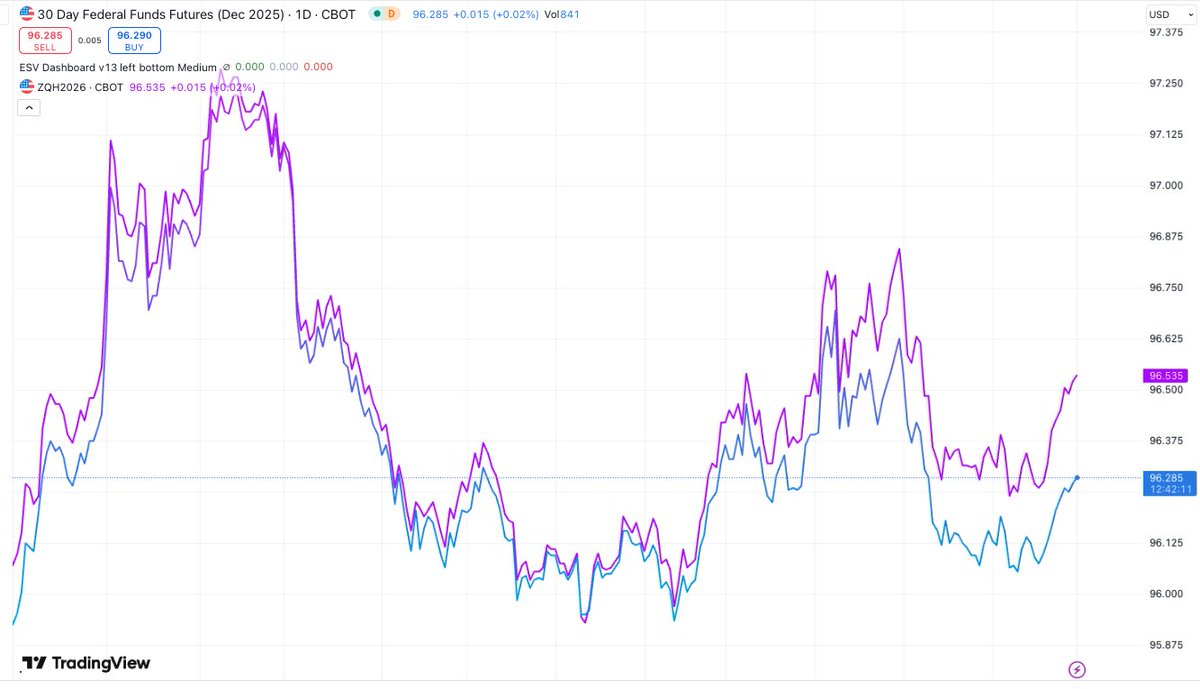

Fijaros como se están moviendo los futuros de los tipos de interés para Marzo2026 (línea morada) descontando más recortes. Justo a mitad de 2026 Powell termina su mandato. Aquí el plan de Trump:

Van a forzar que el próximo presidente (antes incluso de llegar al puesto) vaya comunicando que hará recortes: con el objetivo de que el mercado los vaya descontando previo a su llegada y tener el efecto deseado. Luego lo complementa con una distribución de emisiones a deuda de más corto plazo cuando la curva esté más empinada y reduces la oferta en tramos largos para que relajen ahí también los intereses. Una vez tienes la curva menos empinada, vuelves a redistribuir a cupones de largo. (Al final van a ser alumnos de Yellen jaja)

@trader_zona Buenas Diego, gracias por la exposición. Podrías indicar algún paper (o lo que sea) para poder estudiar más en profundidad tu punto? Gracias de antemano.