The strongest Investor in Modern Era

Alpha Call | High Achiever | Athlete (Black Belt Karate) Contractor | Investor | Golf | Equestrian | Philanthropist

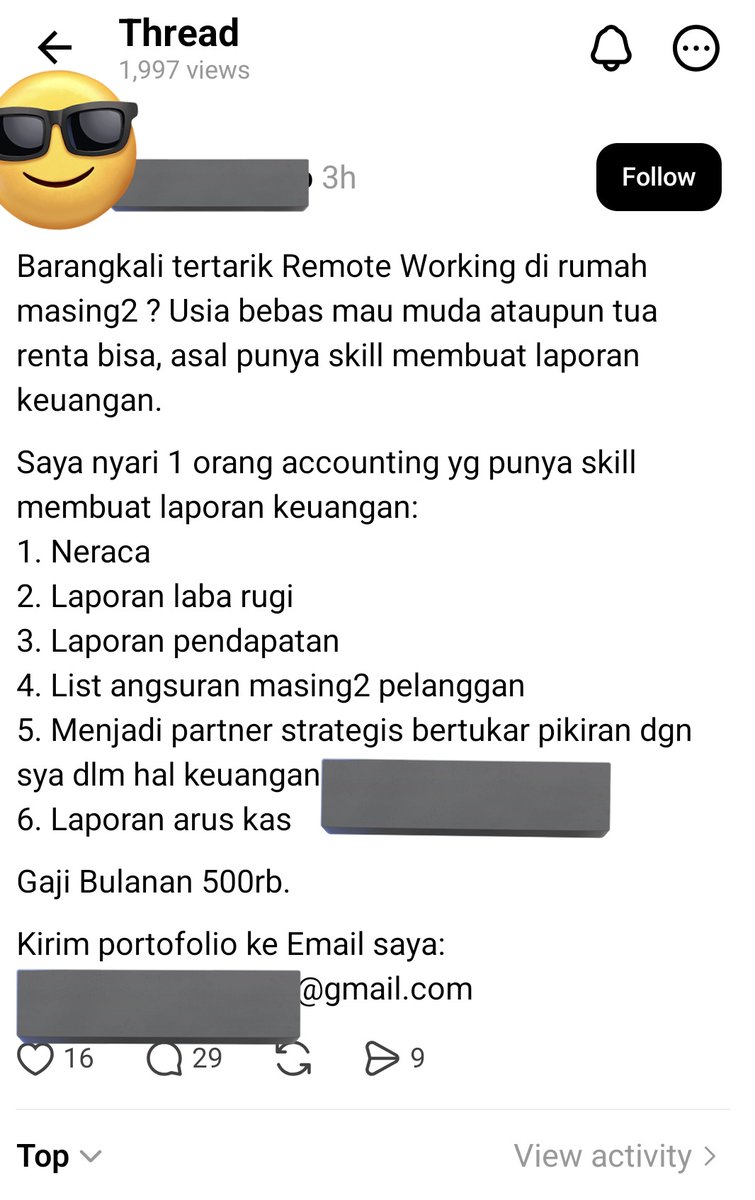

@AkuntanMilenial Warga sebelah memang frontal nya luar biasa

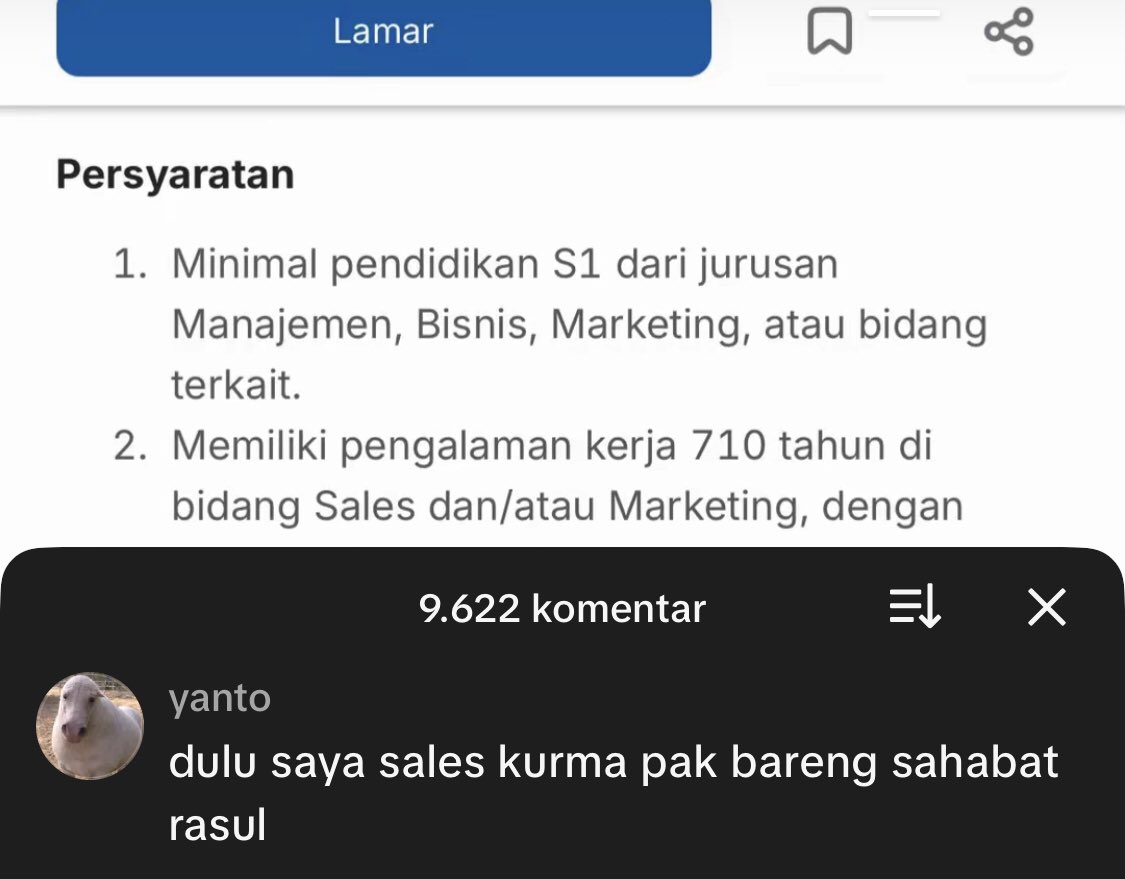

Case lain ada yang spill tapi ga anon ex 3 huruf yang OPE nya blm dibayar, tapi ujung"nya postingannya diminta takeout sama ex partner nya

Bagus.. makin sering pekerja SPPG flexing di kampung.

Makin cemburu warga sekitar.

Makin antipati rakyat grasroot ke MBG.

Dan antipati rakyat grasroot ini yang paling penting.

Supaya bisa jadi pressure agar MBG dievaluasi total kebijakannya.

Saya mendapat SS ini dari netizen @Edelweisslove98

Kalo saya baca dengan elaborasi peraturan yang ada

Menurut saya ini bisa membuat kepala desa menjerit. Melalui Peraturan Menteri Keuangan (PMK) No. 7 Tahun 2026 dan PMK No. 15 Tahun 2026, pemerintah pusat memaksakan 58,03% dari pagu Dana Desa (secara nasional mencapai sekitar Rp34,57 triliun) dialihkan untuk menanggung implementasi dan angsuran proyek Koperasi Merah Putih.

Desa yang dulunya leluasa mengelola Dana Desa sekitar Rp1 miliar untuk kebutuhan organik mereka, kini tiba-tiba anggarannya diamputasi tersisa sekitar Rp200 juta hingga Rp360 juta saja. Otonomi ekonomi desa dibajak untuk mensubsidi proyek sentralistik.

Sama kalo kita lihat Menko Pangan sudah bilang kalo dana 3 miliar itu bukan hibah, tapi itu plafon pinjaman dengan tenor 6 tahun. Artinya, desa dipaksa berutang dengan cicilan yang diperkirakan bisa menembus puluhan juta rupiah per bulan.

Dan menurut saya ini gak masuk akal. Memaksa sebuah entitas baru yang belum memiliki cash flow dan product-market fit untuk langsung menanggung beban utang infrastruktur miliaran rupiah adalah resep sempurna menuju....

Yahh menuju apa, coba tebak 😅

Hari ke-461 MBG

Blm ada audit BPK secara nasional

Pdhl di lapangan:

- Msh ada kasus keracunan makanan

- Ada dugaan dapur SPPG fiktif

- Kualitas makanan gak standar

- Tata kelola ribet, distribusi kompleks

- Kasus pengadaan motor listrik 2,4 T

- Dana digunakan hampir 100 T

WHY?

Lo baru diterima UI aja udah bisa:

- buat kelas tips masuk ui (cuan)

- jadi guru bimbel (cuan)

- bikin jj, rame -> selebram (cuan)

- bangun personal branding, orang trust, dapet undangan ini itu (career & cuan)

- buat merch ui lucu (cuan)

- live tiktok q&a ui, dapet gift (cuan)

hmm... rasa-rasanya ini kaya pola 1998 wkwk

dulu pakto 88 bikin bank banjir biar kredit merata, ekonomi tumbuh.

tapi, ujung-ujungnya tu duit cuma muter-muter ke konglo, bank ambruk, blbi ratusan triliun, uang pindah ke elit, seolah ga terjadi apa - apa, ada aja cara elit mindahin uang.

sekarang bank himbara lagi guyur 100t...

beneran ga bakal keulang pola yang sama?

curiga bjir😅

Guys Danantara mau terbitkan surat utang lagi. Rp7 triliun.

Tenor 5 dan 7 tahun.

Bunganya 2%.

Gw ulangi.

Dua persen.

Deposito bank digital sekarang kasih 4 sampai 6%. SBN ritel kuponnya 6 sampai 7%.

US Treasury yield-nya 4 sampai 5%.

Dan Danantara mau jual surat utang dengan bunga 2%.

Secara logika investasi paling dasar ini tidak masuk akal untuk investor retail biasa.

Kenapa lo mau kasih duit ke Danantara dengan bunga 2% kalau opsi lain kasih dua sampai tiga kali lipatnya dengan risiko yang lebih jelas?

Tapi sebelumnya Patriot Bond Rp50 triliun dengan bunga yang sama kata mereka terserap 100%.

Yang beli siapa?

Hampir pasti bukan ibu-ibu yang baca brosur di bank. Bukan anak muda yang scroll TikTok soal investasi. Yang beli besar adalah konglomerat Indonesia.

Grup-grup besar yang punya kas besar dan punya kepentingan besar untuk tetap baik-baik sama pemerintah.

Dan itu bukan filantropi.

Itu kalkulasi bisnis yang sangat dingin.

Kalau lo konglomerat Indonesia lo punya izin usaha, konsesi tambang, kontrak pemerintah, akses proyek infrastruktur yang semua bergantung pada hubungan baik dengan penguasa.

Beli Patriot Bond Rp1 triliun dengan bunga 2% itu bukan rugi itu biaya politik.

Lo bayar diskon dari return pasar demi akses dan proteksi yang nilainya jauh lebih besar dari selisih bunganya.

Sekarang pertanyaannya apakah konglomerat mau beli lagi di putaran kedua ini.

Kondisinya jauh berbeda.

IHSG sudah turun lebih dari 20% dari puncak.

Rupiah di 17 ribu.

Perang Iran belum selesai.

Rating outlook Indonesia sudah diturunkan Moody's dan Fitch.

Saham-saham konglomerat sendiri sedang kena pressure MSCI free float.

Kas mereka tidak sebebas dulu.

Dan kalkulasi politiknya mungkin sudah berubah.

Tapi ada satu hal yang tidak berubah.

Selama pemerintah masih pegang kunci izin dan konsesi konglomerat tidak bisa benar-benar bilang tidak.

Mereka mungkin tawar.

Mungkin minta porsi lebih kecil.

Mungkin minta konsesi lain sebagai kompensasi.

Tapi keluar dari game ini sepenuhnya terlalu berisiko untuk bisnis mereka.

Dan itulah yang paling menarik dari seluruh skema ini.

Danantara tidak perlu jual produk yang kompetitif secara pasar.

Mereka jual sesuatu yang jauh lebih berharga dari bunga 2% akses dan aman.

Kalau lo investor retail biasa ini bukan untuk lo. Return-nya tidak masuk akal.

Kalau lo konglomerat dengan kepentingan bisnis yang bergantung pada pemerintah ini bukan investasi.

Ini iuran.

Ibarat preman di pasar cuk

Dan bedanya tipis sekali.

@heykitchenspire@Alberto06Fans@CFALEVEL99 Jangan comment dungu lah, memangnya netizen twitter ga paham ekonomi ??

Justru kalo ada potensi bias/inefisiensi - lack of control akan di pantau dan kritik oleh netizen

@univrs__@investorgabut Ya sejak kapan si wowo punya critical thinking yang bagus

Dia ga bisa jadi reviewer apalagi soal investment and econ strategic yang ada di goblokin sama bawahannya karna wowo kurang skeptis dgn cross cek komparasi tahun lalu nya gmn, benchmark nya, assesment yang memadai etc

HP lo hilang. Lo buka Find My Device dari laptop.

“Last seen: 4 jam lalu. Lokasi: Stasiun Manggarai.”

Abis itu? Udah. Nggak gerak lagi. Offline.

Yang ngambil langsung matiin internet. Cara lama yang udah biasa.

Dulu sih ceritanya berhenti di situ.

Sekarang? Nggak lagi.