@coolfonpl To chyba dziewczynka i ma obróżkę więc trzeba znaleźć właściciela i się dogadać co do wspólnej opieki. Do mnie wprowadził się chłopak brytol który był u

Sąsiadów ale urodziło im

Się dziecko i nie chciał być z nimi 👀

20 lat temu odszedł nasz Papież - Św. Jan Paweł II.

Polecam książkę Pamięć i Tożsamość

„Naród jest tą wielką wspólnotą ludzi, którzy są połączeni różnymi więzami, ale nade wszystko kulturą. Patriotyzm oznacza umiłowanie tego, co ojczyste: umiłowanie historii, tradycji, języka czy samego krajobrazu ojczystego.”

Narrative:

Influencers shilling memecoins bring new people to the space so we should support them.

Reality:

New people come, get rugged, and never come back, while the influencer makes off like a bandit, while CT sings their praises

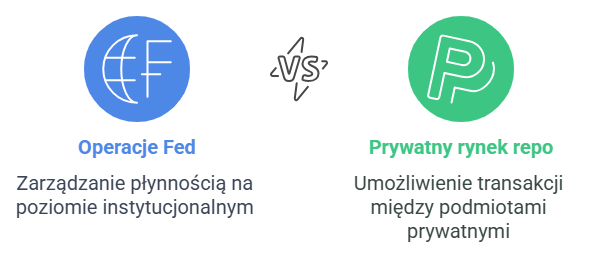

#EDUKACYJNIE na drugą nogę ;). Czyli główne źródło płynności i dźwigni poza Fed - prywatny rynek repo.

To jak już wiemy, jakie są przepływy na kontach prowadzonych w Fed, to teraz spójrzmy na to, co się dzieje poza Fed.

Z jednej strony mamy konta TGA, RRP, QE i QT w Fed, a obok mamy prywatny rynek repo.

Prywatny rynek repo odnosi się do transakcji zabezpieczonych w formie umów odkupu (repo) między podmiotami niepowiązanymi bezpośrednio z operacjami banku centralnego. Charakterystyka prywatnego rynku repo jest taka:

-Brak bezpośredniego udziału Fed

-Uczestnicy rynku zawierają umowy repo bezpośrednio lub poprzez brokerów

-Ponieważ transakcje repo są zawierane między prywatnymi instytucjami, ich warunki mogą być bardziej dostosowane do indywidualnych potrzeb niż w standardowych operacjach Fed.

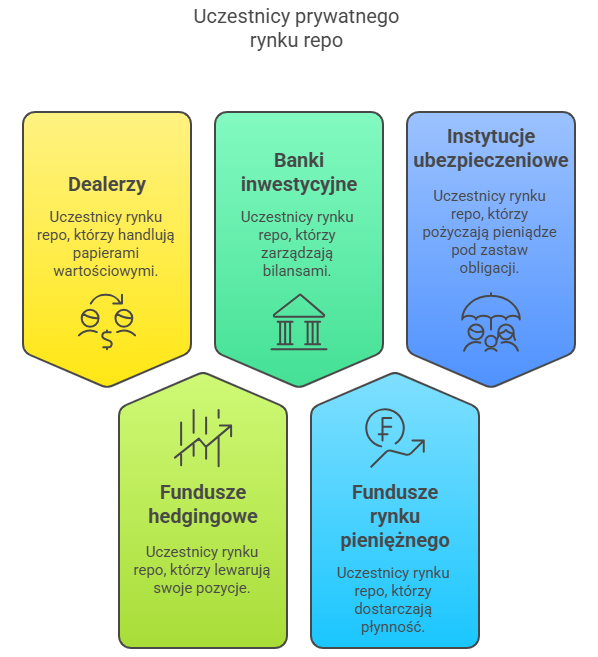

Uczestnicy prywatnego rynku repo:

-Dealerzy papierów wartościowych (np. Primary Dealers)

-Fundusze hedgingowe (często używają repo do lewarowania pozycji)

-Banki inwestycyjne (potrzebują repo do zarządzania bilansami)

-Fundusze rynku pieniężnego (dostarczają płynność dla sektora)

-Instytucje ubezpieczeniowe i emerytalne (mogą pożyczać pieniądze pod zastaw obligacji).

Dlaczego jest ważny?

Kluczowy dla krótkoterminowej płynności – umożliwia instytucjom finansowym finansowanie operacji w krótkim terminie.

Wpływa na lewarowanie w systemie finansowym – fundusze hedgingowe i banki używają repo do zwiększania pozycji.

Prywatny rynek repo jest więc niezależnym segmentem rynku finansowego, w którym podmioty prywatne wymieniają gotówkę na zabezpieczenia, często przy wykorzystaniu mechanizmów dźwigni finansowej.

Okej, więc co ma do tego Fed i Janet Yellen? Otóż w trakcie trwania pandemii Fed zrobił tak duże QE, że podniósł na tyle płynność, że nie było wystarczającej ilości bonów skarbowych do zakupu przez fundusze rynku pieniężnego, co groziło ujemnymi ich rentownościami.

Wtedy Fed zdecydował się podnieść stopę reverse repo, co zachęciło do lokowania środków przez fundusze rynku pieniężnego w Fed zamiast w bonach skarbowych. W ten sposób zaczęła się budować ogromna nadpłynność wynosząca 2,5 BLN USD.

Od 2022 r. ta nadpłynność zaczęła wchodzić w prywatny rynek repo prawie proporcjonalnie do spadku wartości operacji reverse repo z Fed.

W ten sposób od 2022 r. zaczął się istotnie powiększać prywatny rynek repo, którego najważniejszą stopą procentową jest stopa SOFR. Jeszcze do połowy 2022 r. wartość transakcji wynosiła 900 mld USD dziennie. Natomiast dziś jest to niemal 2,5 BLN USD po stopie SOFR.

https://t.co/R5KHmWNNnw

Powiększenie prywatnego rynku repo, do którego mają dostęp fundusze hedgingowe, gdzie mogą tam zwiększać dźwignię finansową, było możliwe dzięki ogromnej emisji bonów skarbowych przez Janet Yellen.

Tak jak w pandemii zrobiono wszystko, aby fundusze rynku pieniężnego nie kupowały bonów, tylko poszły z pieniądzmi do Fed, tak następnie od 2022 r. zaczęto robić wszystko, aby pieniądze wyszły z Fed i zaczęły pojawiać się na prywatnym rynku repo, dodając ogromną płynność w czasie ściągania płynności przez QT Fed. Zatem bony skarbowe są pomostem między nadpłynnością w Fed, a prywatnym rynkiem repo i dźwignią.

Łącznie efekt jest taki, że dodano więcej płynności do prywatnego rynku repo + dźwignia finansowa, niż Fed zmniejszył jej przez QT i w skrócie możemy cieszyć się z drogiego #bitcoin ;).

A jak rozrost prywatnego rynku repo w dwa lata pomaga ryzykownym aktywom i zwiększa dźwignię HF, to zostało pisane tutaj: https://t.co/swJxPeMR7v

Dobby enthusiasts, the time is now.

We had 661,494 pre-registrations, and we want to give 𝐘𝐎𝐔 participants early access to a fingerprint and ownership claim in Dobby.

Prove your intelligence.

Claim your ownership.

https://t.co/y2o1MGywYt

https://t.co/P9gm6reWyg

📢 🪂 𝐎𝐖𝐍 𝐓𝐇𝐄 𝐅𝐈𝐑𝐒𝐓 𝐄𝐕𝐄𝐑 𝐋𝐎𝐘𝐀𝐋 𝐀𝐈

In the coming days we will release Dobby, the first ever Loyal AI model. Participate in our first ever 𝐅𝐢𝐧𝐠𝐞𝐫𝐩𝐫𝐢𝐧𝐭𝐢𝐧𝐠 𝐂𝐚𝐦𝐩𝐚𝐢𝐠𝐧 to earn ownership of Dobby.

Pre-register: https://t.co/H4T4ZqYDF3

📢 🪂 𝐎𝐖𝐍 𝐓𝐇𝐄 𝐅𝐈𝐑𝐒𝐓 𝐄𝐕𝐄𝐑 𝐋𝐎𝐘𝐀𝐋 𝐀𝐈

In the coming days we will release Dobby, the first ever Loyal AI model. Participate in our first ever 𝐅𝐢𝐧𝐠𝐞𝐫𝐩𝐫𝐢𝐧𝐭𝐢𝐧𝐠 𝐂𝐚𝐦𝐩𝐚𝐢𝐠𝐧 to earn ownership of Dobby.

Pre-register: https://t.co/H4T4ZqYDF3

GMX launches a new perpetual swap market on @Arbitrum:

🔸 TAO/USD

Trade the TAO token from @Bittensor_ directly from your own wallet, and benefit from GMX's deep liquidity and unrivalled onchain execution speed:

➡️ https://t.co/DIjfl1FsOJ

___

Market Details for LPs & Traders:

The new TAO/USD perpetual futures market allows GMX users to trade the Bittensor token with up to 50x on Arbitrum.

This is a synthetic market, which is supported by an underlying BTC/USDC liquidity pool. This means that liquidity for the TAO market is provided in the form of BTC or USDC. And liquidity providers in the GM: TAO/USD pool hold an approximately 50/50 mix of both assets, while earning pool fees.

The TAO/USD has been integrated into GLV [BTC-USDC], the auto-optimising GMX Liquidity Vault. This ensures that liquidity can always meet trading demand, as GLV dynamically allocates its liquidity to the markets with the highest utilisation.

![GMX_IO's tweet photo. GMX launches a new perpetual swap market on @Arbitrum:

🔸 TAO/USD

Trade the TAO token from @Bittensor_ directly from your own wallet, and benefit from GMX's deep liquidity and unrivalled onchain execution speed:

➡️ https://t.co/DIjfl1FsOJ

___

Market Details for LPs & Traders:

The new TAO/USD perpetual futures market allows GMX users to trade the Bittensor token with up to 50x on Arbitrum.

This is a synthetic market, which is supported by an underlying BTC/USDC liquidity pool. This means that liquidity for the TAO market is provided in the form of BTC or USDC. And liquidity providers in the GM: TAO/USD pool hold an approximately 50/50 mix of both assets, while earning pool fees.

The TAO/USD has been integrated into GLV [BTC-USDC], the auto-optimising GMX Liquidity Vault. This ensures that liquidity can always meet trading demand, as GLV dynamically allocates its liquidity to the markets with the highest utilisation.](https://pbs.twimg.com/media/GcrPKj8WEAI3zYg.jpg)