Resultados de $BAM Q4 2025

Junto a @themoatfreak acabamos de compartir nuestro análisis completo de la gestora de activos:

✅ Estrategia 2030.

✅ Desglose de cada uno de los segmentos.

✅ Claves de la Call y Carta de Bruce y Teskey (lo que no nos cuentan).

✅ Riesgos operativos.

✅ Modelo de valoración 2025-2030.

Responderemos a cuestiones como:

¿De qué forma está contribuyendo el Private Wealth al segmento de Infraestructura?

👉🏻 ¿Qué impacto en los Fee Bearing Capital puede tener que BAM se siente en la mesa para jugar dentro de los 401k de USA?

👉🏻 ¿Está mejorando la calidad del FBC?

👉🏻 ¿Es el momento del Real Estate? ¿Cómo afectará a los resultados de $BN de los próximos días?

Responderemos a estas y muchas otras cuestiones en el artículo completo.

👇🏻👇🏻

Brookfield Business Corp. $BBUC presentó ayer resultados. El balance sigue apretando, vamos a verlo:

1) El ratio Deuda Neta / EBITDA empeora a 5.1x. Mientras tanto, la matriz ha aprovechado la reciente simplificación de la filial para elevar su control al 69% de las acciones.

2) El EBITDA LTM cae de $2.612M a $2.400M . La mayor parte de esta caída (-$151M) es por menores inyecciones fiscales en Clarios. Sin embargo, en la call defienden que esperan doblar el valor de Clarios en 5 años gracias, entre otras cosas, a que seguirán recibiendo $1Bn anual en créditos fiscales hasta 2030.

3) Puntos débiles tratados en la call:

1️⃣ Sagen (Hipotecas): El ratio de pérdidas sube al 12% debido a que los precios de la vivienda canadiense han caído un 20% desde 2022, aumentando la pérdida en caso de impago.

2️⃣ CDK Global: Analistas advirtieron de presión en los bonos, y la directiva dio una respuesta bastante evasiva hablando de preservación de valor sin entrar en detalles específicos.

4) La deuda corporativa a Q1 2026 es $160M superior vs Q1 2025 debido principalmente al uso de líneas de crédito para pagar gastos y el IDR (que se activó en el Q4 '25) & Mngt fees a $BAM.

Por otro lado, la inversión de $150M en IA con OpenAI (DeployCo) la hacen mediante acciones preferentes y protección a la baja.

5) Ya sabéis que @themoatfreak y yo vemos a esta filial como la más débil del Universo Brookfield. Actualmente la operativa de BBUC está sufriendo los vientos macro en contra (Sagen, CDK) mientras que $BAM recibe sus IDRs y sus Management fees mediante un aumento de deuda de BBU.

PD: BAM no ha cobrado IDRs en este Q1 porque la cotización, haciendo la media ponderada que tienen estipulada, se ha quedado en $33.80 y el IDR se activa si alcanza los $33.81...🤯casi!!

Veremos si el ADN de Brookfield se materializa provocando una mejor rentabilidad en el negocio subyancente + mejora en el ratio de Deuda Neta/ EBITDA.

Pronto tendréis el artículo con el análisis de los resultados del Q1 '26 donde siempre.

Brookfield Business Corp. $BBUC presentó ayer resultados. El balance sigue apretando, vamos a verlo:

1) El ratio Deuda Neta / EBITDA empeora a 5.1x. Mientras tanto, la matriz ha aprovechado la reciente simplificación de la filial para elevar su control al 69% de las acciones.

2) El EBITDA LTM cae de $2.612M a $2.400M . La mayor parte de esta caída (-$151M) es por menores inyecciones fiscales en Clarios. Sin embargo, en la call defienden que esperan doblar el valor de Clarios en 5 años gracias, entre otras cosas, a que seguirán recibiendo $1Bn anual en créditos fiscales hasta 2030.

3) Puntos débiles tratados en la call:

1️⃣ Sagen (Hipotecas): El ratio de pérdidas sube al 12% debido a que los precios de la vivienda canadiense han caído un 20% desde 2022, aumentando la pérdida en caso de impago.

2️⃣ CDK Global: Analistas advirtieron de presión en los bonos, y la directiva dio una respuesta bastante evasiva hablando de preservación de valor sin entrar en detalles específicos.

4) La deuda corporativa a Q1 2026 es $160M superior vs Q1 2025 debido principalmente al uso de líneas de crédito para pagar gastos y el IDR (que se activó en el Q4 '25) & Mngt fees a $BAM.

Por otro lado, la inversión de $150M en IA con OpenAI (DeployCo) la hacen mediante acciones preferentes y protección a la baja.

5) Ya sabéis que @themoatfreak y yo vemos a esta filial como la más débil del Universo Brookfield. Actualmente la operativa de BBUC está sufriendo los vientos macro en contra (Sagen, CDK) mientras que $BAM recibe sus IDRs y sus Management fees mediante un aumento de deuda de BBU.

PD: BAM no ha cobrado IDRs en este Q1 porque la cotización, haciendo la media ponderada que tienen estipulada, se ha quedado en $33.80 y el IDR se activa si alcanza los $33.81...🤯casi!!

Veremos si el ADN de Brookfield se materializa provocando una mejor rentabilidad en el negocio subyancente + mejora en el ratio de Deuda Neta/ EBITDA.

Pronto tendréis el artículo con el análisis de los resultados del Q1 '26 donde siempre.

Brookfield Asset Management $BAM acaba de publicar resultados del Q1 2026 y hay mucho que contar.

1) FRE de $772M en el trimestre (+11% YoY). LTM: $3.100M (+18%). El negocio sigue creciendo a doble dígito como nos adelantó la directiva.

2) $67Bn de fundraising en lo que va de año. En el trimestre $21Bn. La cifra YtD incluye el primer cierre del BCP VII ($6Bn) y Just Group ($40Bn). En 4 meses se ha superado en más de la mitad todo el fundraising de 2025.

3) El FBC ya es de $614Bn (+12% YoY). El 87% es de carácter permanente, perpetuo o a largo plazo. Alta predictibilidad de ingresos.

4) $137Bn de capital pendiente de desplegar. De estos, $67Bn aún no generan comisiones. Cuando se desplieguen, activarán $670M anuales adicionales aprox. en base fees.

5) $375M de buybacks en el trimestre. $575M YtD. Con un crecimiento de FRE del 15% aprox., están creando valor recomprando a estos precios.

6) Adquisición restante de Oaktree prevista en Q2 26. Desde ese momento BAM se aprovechará en su totalidad de situaciones de estrés o desajuste en los mercados de crédito.

Pronto os traeremos @themoatfreak y yo el artículo analizando los resultados en detalle ✍️

Brookfield Asset Management $BAM acaba de publicar resultados del Q1 2026 y hay mucho que contar.

1) FRE de $772M en el trimestre (+11% YoY). LTM: $3.100M (+18%). El negocio sigue creciendo a doble dígito como nos adelantó la directiva.

2) $67Bn de fundraising en lo que va de año. En el trimestre $21Bn. La cifra YtD incluye el primer cierre del BCP VII ($6Bn) y Just Group ($40Bn). En 4 meses se ha superado en más de la mitad todo el fundraising de 2025.

3) El FBC ya es de $614Bn (+12% YoY). El 87% es de carácter permanente, perpetuo o a largo plazo. Alta predictibilidad de ingresos.

4) $137Bn de capital pendiente de desplegar. De estos, $67Bn aún no generan comisiones. Cuando se desplieguen, activarán $670M anuales adicionales aprox. en base fees.

5) $375M de buybacks en el trimestre. $575M YtD. Con un crecimiento de FRE del 15% aprox., están creando valor recomprando a estos precios.

6) Adquisición restante de Oaktree prevista en Q2 26. Desde ese momento BAM se aprovechará en su totalidad de situaciones de estrés o desajuste en los mercados de crédito.

Pronto os traeremos @themoatfreak y yo el artículo analizando los resultados en detalle ✍️

Brookfield Renewable Partners ($BEP) Q1 FY26

🟢 FFO $375M (+19% YoY)

🟢 FFO/unidsd $0.55 (+15% YoY)

Trimestre impulsado por nuevos proyectos, mayores precios de energía y adquisiciones:

• ⚡ 1.800 MW puestos en marcha

• 🌍 Pipeline de desarrollo de ~200 GW

• 🎯 Objetivo comisionado anual de 10 GW anuales a partir de 2027

Además anunciaron la adquisición de Boralex ($6.5B EV) con +4 GW operativo de +8 GW pipeline.

También siguen reciclando capital de forma muy eficiente con ~$2.8B monetizados recientemente, incluyendo la IPO de CleanMax en India (~25% IRR) y creando Joint venture Northview Energy para vender activos maduros a institucionales.

Balance muy sólido:

• 💵 $4.7B de liquidez

• 🔒 96% deuda a tipo fijo

• 📅 Vida media de deuda de 14 años

Además están explorando una simplificación BEP/BEPC, lo que podría mejorar liquidez e inclusión en índices.

El estudio completo 👇🏼

RESULTADOS Q1 $RACE

La empresa se dejó ayer un ~4% a la sombra de unos resultados positivos pero que alejan las probabilidades de revisiones del guidance al alza:

🟢 Ingresos 1.85Bn € • +3% YoY

🟢 Margen EBITDA 39.1%

🟢 EPS 2.33€ • +4% YoY

🔴 Envíos 3436 ud. • -4% YoY

📊 La empresa ha navegado proactivamente la situación en Oriente Medio, adelantando envíos o buscando rutas alternativas, lo que les ha permitido alcanzar unos envíos planos YoY, además de darnos la alegría de desvelar la fecha (25 Mayo) para el lanzamiento mundial del Ferrari Luce.

🏎️ Por el contrario, las esperanzas de una revisión del guidance al alza se alejan a medida que la empresa confirma el Guidance de 2026 al calor de la aceleración de las D&As a medida que los modelos presentados en 2025 comienzan a entrar en fase de producción (F80 y 296).

En breve tendremos el análisis completo de resultados con @Davddc

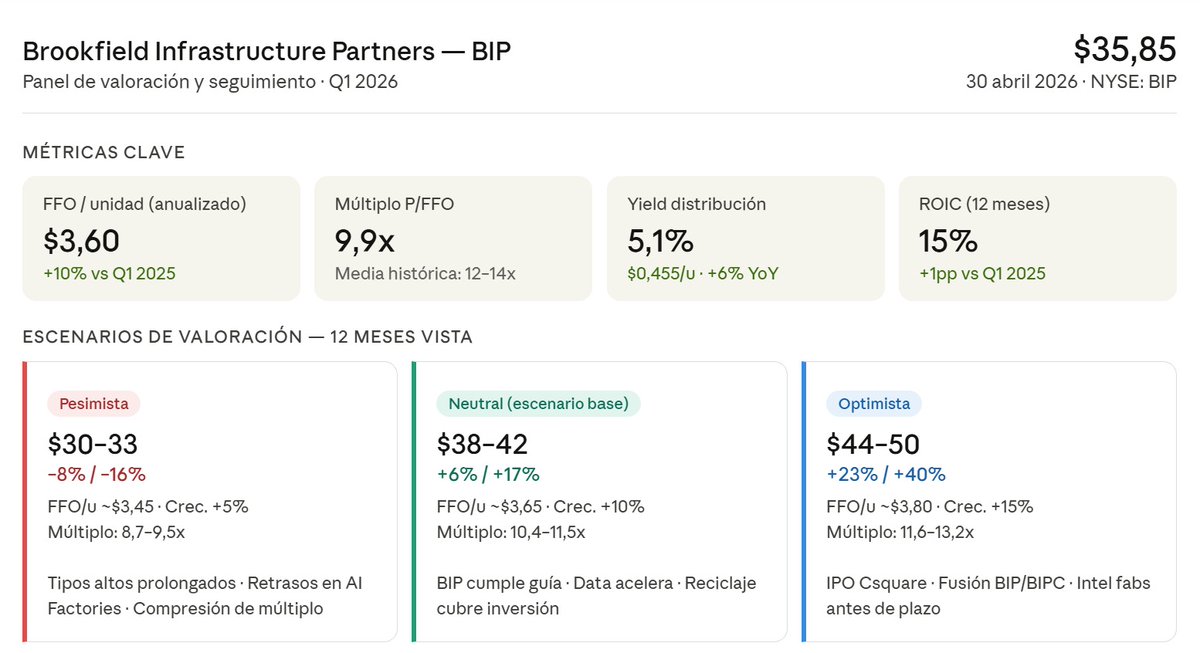

Resultados Q1 2026 de Brookfield Infrastructure Partners $BIP:

Data acelera fuerte (+46%), Midstream sorprende (+12%) y los partnerships empiezan a marcar diferencia real.

FFO récord de $709M (+10% YoY) y FFO por unidad $0,90.

¿Punto de inflexión operativo? Hilo 🧵👇🏻

Valoración: 9,9x FFO (históricamente 12-14x).

Escenario neutral: $38-42 (+6-17% + div. 5,1%).

El salto en Data es real y los cash flows estables.

¿Qué tal veis las expectativas con el Segmento de Data? ¿Oportunidad o riesgo?

Análisis completo en el perfil.

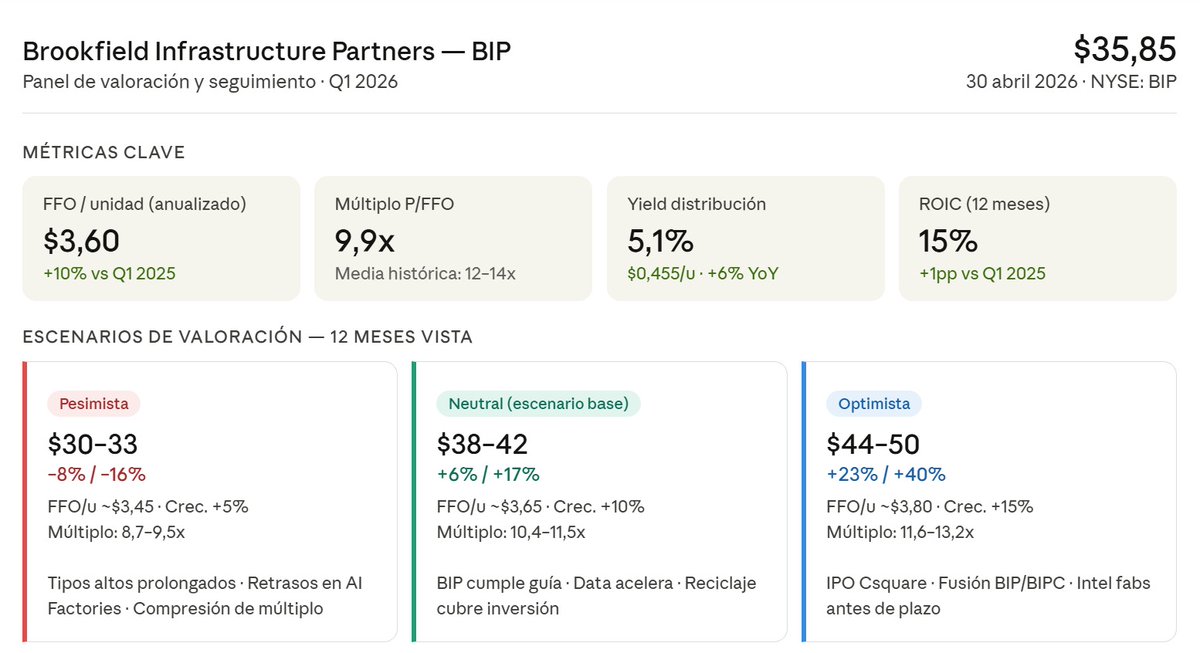

Resultados Q1 2026 de Brookfield Infrastructure Partners $BIP:

Data acelera fuerte (+46%), Midstream sorprende (+12%) y los partnerships empiezan a marcar diferencia real.

FFO récord de $709M (+10% YoY) y FFO por unidad $0,90.

¿Punto de inflexión operativo? Hilo 🧵👇🏻

Iniciativas clave:

1) Nueva plataforma leasing industrial (hasta $1.500M).

2) Avance con Bloom Energy ($1.600M comprometidos).

3) Reciclaje de capital $1.000M en Q1 (objetivo $3.00OM, TIR histórica 23%).

**Valoración**: 9,9x FFO (históricamente 12-14x).

Escenario neutral: $38-42 (+6-17% + div. 5,1%).

El salto en Data es real y los cash flows estables.

¿Qué tal veis las expectativas con el Segmento de Data? ¿Oportunidad o riesgo?

**Análisis completo en el perfil**

**Iniciativas clave**:

1) Nueva plataforma leasing industrial (hasta $1.500M).

2) Avance con Bloom Energy ($1.600M comprometidos).

3) Reciclaje de capital $1.000M en Q1 (objetivo $3.000M, TIR histórica 23%).