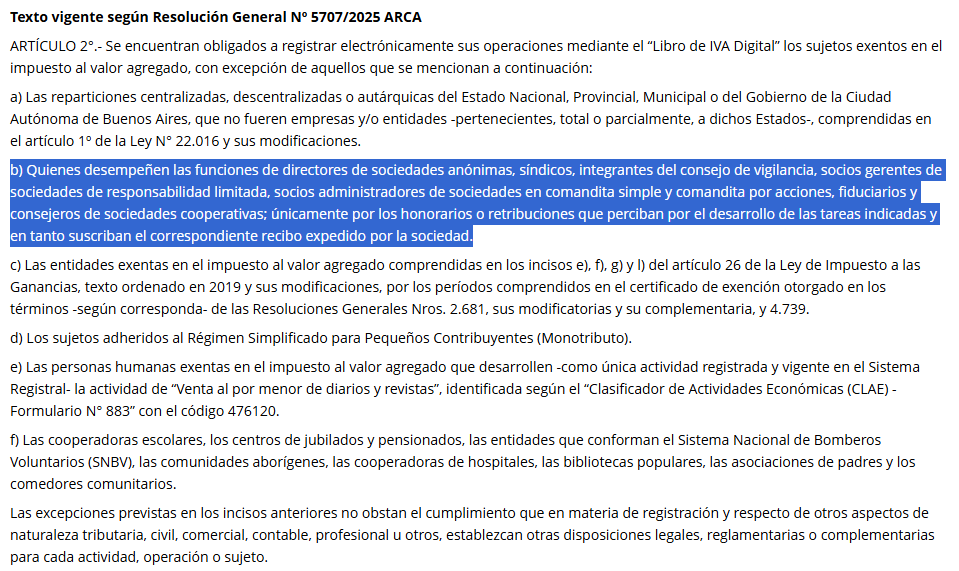

¿Que pasará a partir de julio con los directores y socios gerentes obligados a facturar y la excepción a la obligación de presentar Libro de IVA Digital?

Según la propia RG 4597 siguen exceptuados.

Si sos director de SA, socio gerente de SRL, síndico o administrador, se terminó una era. A partir del 1º de julio de 2026, ARCA (ex AFIP) eliminó la histórica excepción y ahora es OBLIGATORIO emitir facturas electrónicas por tus honorarios. ¿Cómo te afecta? Te lo resumo acá. 👇

🚨 ATENCIÓN: ARCA habilitó en Mi Argentina la consulta de la Liquidación Digital para trabajadores privados en relación de dependencia.

💼 Allí se podrán consultar salario registrado, descuentos, contribuciones patronales y aportes.

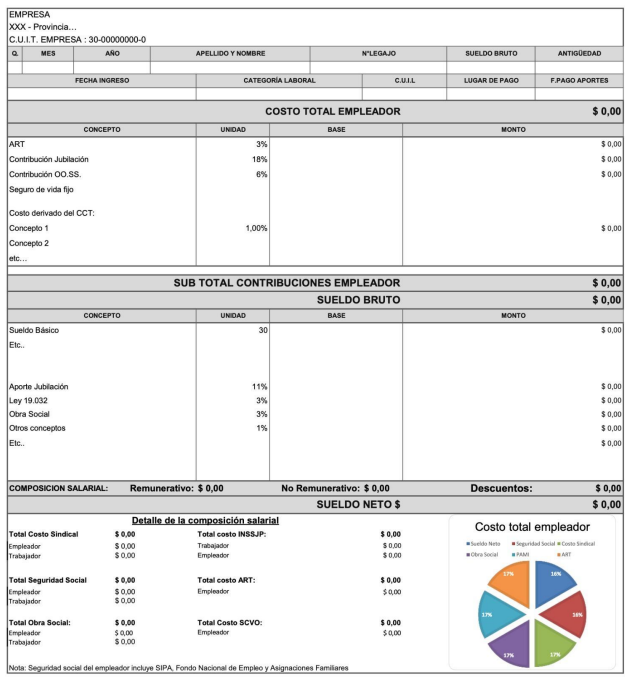

Fede, te banco en casi todas, en esta no, es una payasada ese recibo, difícil de entender entre otras cosas y para mi que soy contador.

Estando en el gobierno si como nosotros creen que las cargas sociales son carísimas lo que deberían hacer es bajarlas y aparte liquidar un sueldo en argentina parece un trabajo de la Nasa, simplifiquen la liquidación, deberíamos poner un bruto, un % y el resto que se encargue el propio estado de distribuir, hay

Modelo de recibo en EEUU:

📣 Prórroga PUB - publicada por ARCA

📊 Cierres diciembre 2025

⏳ Se extiende hasta el 31/07 plazo p/ la presentación de EECC

🧾 Incluye Memoria, Informe de Auditor y doc complementaria

🛑 La multa por no presentar a tiempo asciende a $ 10millones

📚 Fuente: RG 5871/2026

IMPORTANTE

Comunicado emitido por la ARCA con relación al inicio de Fiscalizaciones sobre los períodos fiscales 2024 y anteriores, para Personas Humanas y Sucesiones Indivisas.

Del mismo se desprende que la presentación de la Declaración Jurada por el período fiscal 2025 por parte del contribuyente motivará que el Organismo DESESTIME el inicio de la fiscalización por resultar aplicable la presunción de exactitud prevista en el artículo 40 de la Ley 27.799.

Bajo este supuesto, el inicio del proceso por los períodos fiscales anteriores al 2025 sólo resultará procedente cuando el Fisco detecte una Discrepancia Significativa.

Este tema será analizado en profundidad en la reunión del próximo sábado 27 de junio, en el marco de las Jornadas de Capacitación y Actualización Tributaria organizadas por MR Consultores.

https://t.co/EjLRXi574z

🔹 Nuevo acuerdo salarial – CCT 108/75

Tras un arduo proceso de negociación con las Cámaras Empresariales, alcanzamos un acuerdo para actualizar los salarios del Sector Asistencial.

🔹 Básicos: +3,7% en junio, +2% en julio y +1,6% en agosto.

🔹 Suma no remunerativa: $90.000 en junio y julio, y $80.000 en agosto.

🔹 En agosto se incorporan $12.000 al básico de la categoría más baja, proporcional al resto de las categorías, absorbiendo $10.000 de la suma no remunerativa.

Este avance fue posible gracias a la organización y la unidad de lxs trabajadorxs de Sanidad.

Inminente prórroga de nuevos obligados a facturar desde el 01/07/2026

✅ Directores societarios

✅ Abogados y Peritos que perciban honorarios y retribuciones vía judicial

✅ Emisoras y administradoras de tarjetas de crédito y/o compra, prepagas y de pago

✅ Instituciones educativas privadas

✅ Medicina prepaga (importe no cubierto por aportes).

Peeeroooo también están como locos:

1️⃣ Nuevos comprobantes

📄 Liquidación electrónica mensual

👥 Sujetos: Entidades financieras, Seguros, Tarjetas de crédito, débito y pagos, Instituciones educativas privadas y medicina prepaga

🔎 Facturación individual o un único comprobante electrónico: mensual por cliente.

2️⃣ Puntos de venta

📅 Plazos de alta y baja

🔗 Vinculación obligatoria al sistema de facturación (actividad por punto de venta)

🆕 Vinculación opcional a actividad económica declarada en Sistema Registral

3️⃣ Identificación del consumidor final

��� Operación ≥ $10.000.000 → DNI / CUIL / CDI (o pasaporte).

🧾 Siempre que el adquirente requiera deducción en Ganancias (por ej. Régimen Simplificado Ley 27.799) → CUIT obligatoria sin considerar monto.

#DatoINDEC

Los precios al consumidor (#IPC) aumentaron 2,1% en mayo con respecto de abril y acumularon un alza de 14,7% en el año

https://t.co/hhMjyBUCQl

#ARCA#FeriaFiscal

ARCA fija la feria fiscal de invierno entre los días 13 y 24 de julio de 2026, ambas fechas inclusive

Acceda a la Resolución General 5863/2026:

https://t.co/ThGPf7Nvg9

🚨URGENTE | Anteproyecto de reforma de la Ley de Inocencia Fiscal: qué cambios propone sobre la DJ Simplificada

✅ Se elimina el requisito de ingresos máximos de $1.000 millones y patrimonio máximo de $10.000 millones para acceder al régimen.

✅Incorpora nueva exigencia: residencia fiscal durante la totalidad del período fiscal declarado bajo modalidad simplificada.

✅Los Grandes Contribuyentes Nacionales pueden adherirse, pero solo a los efectos de presentar y pagar; sin gozar de presunción de exactitud ni demás beneficios.

✅No se configura discrepancia significativa si la diferencia, aun siendo ≥ 15%, no supera el 5% del monto del art. 1° del Régimen Penal Tributario.

✅Carga de la prueba exclusiva de ARCA, usando solo información declarada y disponible en sus sistemas. Cualquier otra consideración carece de valor probatorio.

✅No se computa la discrepancia si el contribuyente rectifica dentro de los 15 días hábiles de notificada la liquidación del art. 14 o la DO del art. 17 (Ley 11.683) y cancela el saldo.

✅Períodos de IVA: la presunción alcanza los períodos de IVA hasta diciembre del año fiscal de Ganancias declarado bajo modalidad simplificada.

✅ Se amplía la exclusión de presunciones de la Ley 11.683 para evaluar discrepancias significativas, incorporando también las previstas en el inciso g) del artículo 18. Además se acota el uso de los restantes indicios: ninguno de los demás incisos del art. 18 puede ser fundamento exclusivo para acreditar discrepancia significativa.

✅ Se aclara que las órdenes de intervención, fiscalizaciones, determinaciones de oficio y procesos judiciales notificados antes de la adhesión al régimen continúan su trámite y no quedan alcanzados por sus beneficios.

✅ Se dispone que, si la exclusión del régimen es revocada administrativa o judicialmente, se restablecerán retroactivamente todos los beneficios de la presunción de exactitud.

✅ Se establece la devolución obligatoria de los importes abonados por el contribuyente, con intereses, cuando la impugnación sea dejada sin efecto.

✅ Se incorpora una eximición de multas para ajustes de Ganancias e IVA cancelados o regularizados antes de adherir al régimen, siempre que se cumplan determinadas condiciones.

📌 El proyecto dispone que estas modificaciones tengan efectos para los períodos fiscales iniciados desde el 1 de enero de 2025.

https://t.co/zIFPYU7tJ1

#URGENTE

Se levanta la medida cautelar impuesta Decreto 196/25

Fin de las homologaciones en Transporte de Cargas:

- LINTI (Eliminado)

- RUTA (Eliminado)

- HOMOLOGACIONES (Eliminado)

Transporte de cargas sigue perdiendo "tara" y gana productividad en + de u$100.000.000

👇

#InocenciaFiscal

Gobierno enviará al Congreso 1 proyecto para modificarla la Ley

3 cambios clave:

-Ampliar la posibilidad de rectificar declaraciones juradas sin perder los beneficios (efecto liberatorio 2022-2024)

-Eliminar los límites de acceso al régimen (hoy excluye a quienes facturan más de $1.000 millones o tienen $10.000 millones de patrimonio)

-Elevar el monto mínimo para litigar (actualmente solo $25.000)

💼 **FAL | FONDO DE ASISTENCIA LABORAL SE REGLAMENTÓ

*Decreto 408/2026 — BO 01/06/2026. Vehículos de Inversión. Prórroga al 1erl nov T II FAL

**📌 ¿QUÉ ES?**

Un fondo individual por empleador para cubrir **indemnizaciones laborales** de trabajadores registrados. No modifica el régimen indemnizatorio vigente — lo financia de otra manera.

**🏗️ ¿CÓMO FUNCIONA?**

Cada empleador del **sector privado** abre una **Cuenta Individual** en una entidad habilitada por la CNV, canalizada a través de:

🔹 Fondo Común de Inversión, o

🔹 Fideicomiso Financiero

Ambos bajo supervisión y autorización de la **CNV**.

El patrimonio es **inembargable, inenajenable y de afectación exclusiva**.

**💳 FLUJO DE PAGO**

Las contribuciones se declaran y pagan integradas a la **CUSS** (junto con las cargas sociales habituales). ARCA actúa como agente de derivación al fondo.

Si el empleador no elige entidad: ARCA retiene los fondos y a los **30 días** la CNV **asigna una de oficio**.

**👷 ¿QUÉ TRABAJADORES CUBRE?**

Solo los **debidamente registrados** con una antelación mínima de **12 meses** a la extinción del vínculo.

⚠️ Registración deficiente → cobertura parcial. La diferencia la paga el empleador igual.

**⏱️ PAGO AL TRABAJADOR: 5 DÍAS HÁBILES**

El empleador presenta declaración jurada electrónica. La entidad habilitada valida y **transfiere directamente a la cuenta del trabajador** en 5 días hábiles.

El cálculo de la indemnización es responsabilidad **exclusiva del empleador**.

**📊 CONDICIONES CLAVE**

| Carencia | 6 meses desde 1° contribución |

| Comisión tope | 1% anual global |

| Portabilidad | Sí, entre entidades habilitadas

**🇦🇷 DESTINO DE LAS INVERSIONES

El decreto es **taxativo** (Art. 11):

> Solo se admite la inversión en instrumentos financieros o valores negociables **emitidos y negociados en la República Argentina**.

❌ **Prohibido** invertir en instrumentos cuyo activo subyacente esté emitido o negociado en el exterior.

Los límites específicos por instrumento los fijará el **Ministerio de Economía** por resolución conjunta con la Secretaría de Trabajo.

**¿Qué implica esto para el mercado local?**

🔹 Se crea una **demanda cautiva masiva** de instrumentos argentinos

🔹 Todo el sector privado empleador canalizará fondos a **FCI y fideicomisos financieros** regulados por CNV

🔹 Potencial driver de demanda para: **LECAPs, BONCAPs, ONs, acciones, fideicomisos**

🔹 La CNV definirá qué instrumentos son elegibles — **resolución pendiente y muy relevante**

🔹 Escala potencial: **todos los empleadores privados del país** con trabajadores registrados

⚡ Cuando salgan las normas complementarias de CNV sabremos exactamente en qué se puede invertir. A monitorear.

**💰 BENEFICIOS IMPOSITIVOS**

✅ Rendimientos del fondo → **exentos de Ganancias**

✅ Contribuciones → **deducibles de Ganancias**

✅ Cuentas del FCI/fideicomiso → **exentas de Impuesto a Créditos y Débitos**

✅ Indemnizaciones cobradas por el trabajador → mismo tratamiento fiscal que las indemnizaciones normales

**📉 REDUCCIÓN DE CARGAS PATRONALES**

La alícuota FAL **se deduce** de las contribuciones patronales a SIPA, ANSSAL, INSSJP y FONAVI. No genera crédito ni es acumulable entre períodos.

**📅 ENTRADA EN VIGOR**

⚠️ **1° de noviembre de 2026**

Los organismos (ARCA, CNV, Secretaría de Trabajo) tienen **45 días hábiles** para dictar normas complementarias.

*Fuente: Decreto 408/2026 — BO 01/06/2026*

*📡 @canalareadeinversores*

🚨🚨ATENCIÓN: así será el recibo de sueldos según la reglamentación del Gobierno establecida mediante Decreto 407/2026 publicado hoy en el Boletín Oficial.

🚨🚨ES OFICIAL: CHAU LIBRO DE SUELDOS

- La registración de las relaciones laborales se cumplirá mediante el alta y baja de trabajadores en los sistemas habilitados por ARCA.

-La registración realizada ante ARCA será suficiente a todos los efectos legales.

-Ninguna autoridad administrativa podrá exigir registros o formalidades adicionales.

-Se elimina la obligación de llevar libros laborales en soporte físico.

-Se elimina la obligación de llevar libros laborales en soporte digital.

-Se centraliza la información registral laboral en los sistemas de ARCA.

-Se simplifican las obligaciones administrativas de los empleadores.

-Se busca evitar la duplicación de registros ante distintos organismos.

-La registración ante ARCA pasa a constituir el principal respaldo documental de la relación laboral.

#Ganancias

El Poder Ejecutivo reglamenta la exención de las ganancias derivadas del alquiler de inmuebles con destino a casa habitación y del resultado derivado de la enajenación de inmuebles y de la transferencia de derechos sobre inmuebles

El flamante decreto establece que se entiende por "casa-habitación" al inmueble con destino a vivienda única, familiar y de ocupación permanente del sujeto que la habita.

A estos efectos: tratándose de la dispensa relativa al valor locativo, esa calificación se referirá a la vivienda del contribuyente; y tratándose de la franquicia relativa a la locación o sublocación, la calificación se referirá a la vivienda del locatario o sublocatario.

La exención de la ganancia derivada de la locación o sublocación de inmuebles con destino a casa-habitación -incluido el importe abonado por los inquilinos o arrendatarios por el uso de muebles y otros accesorios o servicios que suministre el propietario- alcanza a todas las unidades que la persona humana o sucesión indivisa, en su carácter de locador o sublocador, afecte a dicho destino, en tanto el inmueble revista exclusivamente el carácter de casa-habitación para el respectivo locatario o sublocatario.

La dispensa a la que alude el párrafo anterior alcanza a las ganancias derivadas de la locación o sublocación de inmuebles con destino a casa-habitación que se devenguen a partir del 1 de enero de 2026, con independencia de la fecha en que se hubiere celebrado el respectivo contrato.

El valor locativo o arrendamiento presunto de inmuebles cedidos gratuitamente o a precio no determinado queda comprendido en la exención en la medida en que el cesionario afecte el inmueble a casa- habitación.

Por otra parte, las personas humanas y las sucesiones indivisas, residentes en el país o en el exterior, gozarán de la exención respecto de los resultados por enajenación de inmuebles y por transferencia de derechos sobre inmuebles situados en la Argentina, en la medida que dichas operaciones estén comprendidas en las disposiciones del artículo 99 de la Ley de Ganancias y que la enajenación o transferencia se produzca a partir del 1 de enero de 2026.

La mencionada dispensa alcanza a la enajenación, que se entenderá configurada de conformidad con lo dispuesto en el artículo 3° de la ley Ganancias; y a la transferencia de derechos sobre inmuebles, en tanto se verifique con relación a esta última la cesión del boleto de compraventa u otro compromiso similar -sin que se tuviere la posesión- o de otro modo se transfieran derechos sobre inmuebles.

Por último, se establece que la deducción en Ganancias por pago de locación de inmuebles destinados a casa habitación no resultará de aplicación cuando el locador o condómino, en la proporción que le resulte atribuible, revista la condición de persona humana o sucesión indivisa.

Acceda al Decreto 406/2026:

https://t.co/r50wagbatJ

REITERAMOS‼️‼️‼️‼️

#IMPUESTOS

ES OFICIAL 🇦🇷

➡️Decreto 406/2026 - IMPUESTO A LAS GANANCIAS:

A partir del 1° de enero de 2026, las ganancias por alquiler de inmuebles destinados a casa-habitación estarán exentas del Impuesto a las Ganancias.

#BuenLunes#BoletinOficial