Borsa konusunda bilgisiz biri YouTube daki şu 3 videoyu izlese 50-55 dakika, hisse değerleme ve büyüyen ucuz hisse tespiti anlamında oldukça ileri seviyeye geliyor. Örneklerine şahidim. Kimseye muhtaç olma, hisseni kendin bul 😊 Link👇👇👇

https://t.co/2rAEo3n6HD

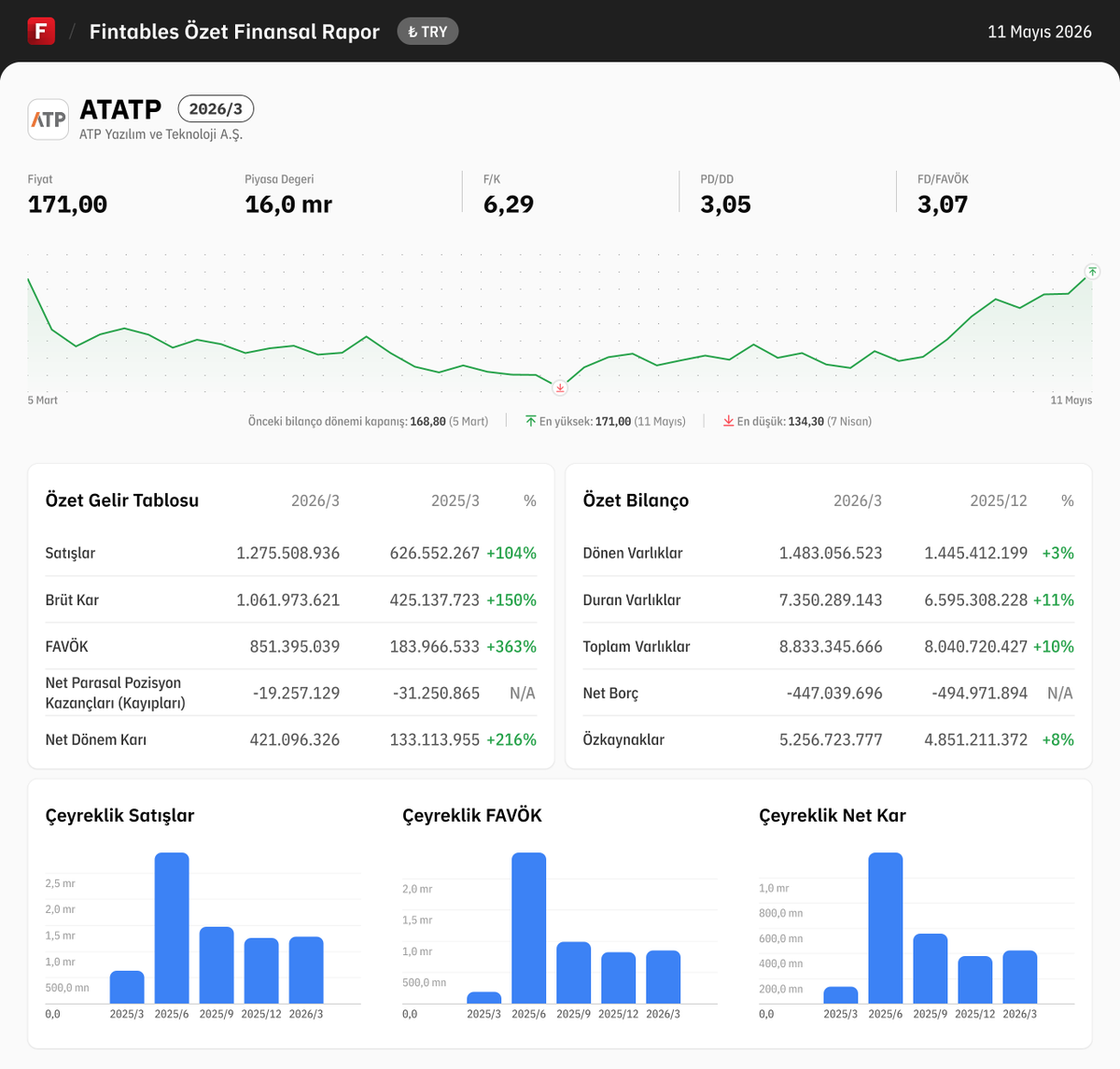

#EUPWR

🔌 Küresel güç transformatörü piyasasında yapısal arz açığı genişliyor.

2024–2027 talep: 1.980.300 → 2.379.100 MVA (%6,3 YBBO) Üretim kapasitesi: 1.936.400 → 2.277.000 MVA (%5,6 YBBO)

2027'de açık 100.000 MVA'yı aşacak.

Veri merkezi patlaması + yenilenebilir enerji entegrasyonu + eski altyapı yenileme talebi bir arada geliyor. Kapasite genişlemesi yetişemiyor.

Bu makasın #EUPWR gibi üreticilere ne anlama geldiğini ayrı konuşalım, takipte kalın. 👇

yatırım tavsiyesi değildir

#yeotk

Depolamada mevcut kurulu gücün bu sene 4 e katlanması bekleniyor #reapbattery

Türkiye'de depolama lisansı 33 GWh civarında alınmış şimdilik kurulu depolama gücümüz 0,35 GWh yani lisansı alınmış kısmın yaklaşık %1 kadar kurulu depolamamız var✍️

Alınacak çok yol var 🔋

#eupwr 6 ay önce YouTube da yapay zeka ile hazırladığım videoyu paylaşmıştım. Bu zaman zarfında fiyat 2 kattan fazla gitti ve harika bir bilanço açıkladık 😎

ARD Bilişim (#ARDYZ) için hikaye artık sadece büyüyen yazılım şirketi başlığıyla okunamaz. Burada daha büyük bir dönüşüm var: İntron birleşmesi sonrası değişen ölçek, kamu yazılımı gelirleri, bakım/güncelleme sözleşmeleri, abonelik benzeri yapı ve EDS projeleri aynı anda devreye giriyor.

2025 sonunda şirket 4,2 milyar₺ ciro, 1,96 milyar₺ FAVÖK ve 542 milyon₺ net kar açıkladı. Ciro yıllık %55, FAVÖK %45 büyüdü. 2022’de 989 milyon₺ olan ciro 2025 sonunda 4,2 milyar₺ seviyesine ��ıktı. Yani son 3 yılda şirket sadece karlılığını değil, ölçeğini de belirgin şekilde yukarı taşıdı.

2026 ilk çeyrekte ise yeni yapının ilk görüntüsü geldi. Ciro 2,16 milyar₺, FAVÖK 845 milyon₺, net kar 322 milyon₺ oldu. Tek çeyrekte üretilen ciro, 2023 tam yıl cirosunun üzerine çıkmış durumda. ARDYZ’de asıl dikkat edilmesi gereken yer tam da burası. Artık şirket 1–2 milyar₺ ciro bandındaki eski ölçeğinden çıkıp, çok daha büyük bir gelir tabanına geçmiş görünüyor.

Ama bu büyüme düz okunmamalı. İntron birleşmesi 30 Aralık 2025’te tamamlandığı için 2025 gelir tablosuna tam yansımadı. 2026’dan itibaren konsolide etkisi görülmeye başladı. Bu yüzden 2026 büyümesini tamamen organik büyüme gibi değerlendirmek hatalı olur. Burada doğru okuma şu: ARDYZ artık daha büyük bir ölçeğe geçti ve bundan sonra piyasa bu yeni ölçeğin ne kadar kalıcı olduğunu test edecek.

Gelir kalitesi açısından en önemli detay kamu yazılımı tarafında. Şirket uzun yıllardır kamu kurumlarına yazılım geliştirme, bakım, güncelleme ve personel destek hizmetleri sunuyor. Faaliyet notlarında ihale projelerinin çoğunun teslim sonrası bakım ve güncelleme sözleşmeleriyle gelir üretmeye devam ettiği belirtiliyor. Ayrıca aylık/yıllık abonelik benzeri gelirlerde fiyatların enflasyonun üzerinde güncellendiği ifade ediliyor.

Bu detay önemli. Çünkü ARDYZ’i sadece proje alıp teslim eden bir yapı gibi değil; kamu yazılımı, bakım, güncelleme ve tekrar eden gelir modeli kurmaya çalışan bir teknoloji altyapısı şirketi gibi okumak gerekiyor. Eğer bu gelir yapısı korunursa, şirketin FAVÖK marjı ve nakit üretimi açısından daha öngörülebilir bir profile geçmesi mümkün olur.

EDS projeleri de gelecek perspektifinin güçlü tarafı. Türkiye’de 30’a yakın ilde, Özbekistan’da 6 eyalette gelir paylaşımlı elektronik denetleme sistemi projeleri yürütülüyor. Hatay EDS projesinde onayların alındığı ve Mayıs 2026 itibarıyla faturalama akışının başlaması bekleniyor. Bu tip işler tek seferlik satıştan çok, kurulum sonrası devam eden gelir potansiyeli taşıdığı için önemli.

Burada izlenecek ana konu alınan işlerin finansallara nasıl yansıyacağı olacak. Kamu yazılımı, bakım, güncelleme, EDS ve İntron sonrası gelen yeni ölçek birlikte çalışırsa ARDYZ için daha güçlü bir gelir tabanı oluşabilir. Ama bu hikayenin gerçekten değer yaratması için FAVÖK büyümesinin net kara ve nakit akışına da aynı kalitede inmesi gerekiyor.

Net Borç/FAVÖK’ün 2026 ilk çeyrekte 0,54x seviyesinde olması borç baskısının şimdilik yönetilebilir kaldığını gösteriyor. Bu önemli. Çünkü büyüyen şirketlerde esas risk çoğu zaman ciroda değil, büyümenin finansmanında çıkar. ARDYZ’de şu an borç yükü hikayeyi boğacak seviyede görünmüyor.

Özetle ARDYZ’de artık daha büyük bir şirket yapısı var. İntron birleşmesiyle ölçek değişti, kamu yazılımı gelirleri tekrar eden gelir kalitesi sunuyor, EDS projeleri gelecek dönem için somut katalizör taşıyor. Bu yapı net kar ve nakit akışıyla desteklenirse, mevcut çarpanların yeniden tartışılması şaşırtıcı olmaz.

Burada takip edilecek ana eşik ise; ARDYZ bu yeni ölçeği tek çeyreklik güçlü tablo olarak mı bırakacak, yoksa kamu yazıl��mı + bakım/güncelleme + EDS gelirleriyle kalıcı bir büyüme modeline mi çevirecek?

Cevap ikincisine dönerse, ARDYZ’in hikayesi daha yeni başlıyor olabilir.