VVD over box 3, 2016: "onrechtvaardig"

VVD over box 3, 2022: "motie op motie ingediend om dit te veranderen"

VVD over box 3, 2026: stemt voor forfait van 7,78%

De Hoge Raad verklaarde het stelsel onrechtmatig.

De @VVD verklaarde het oneerlijk.

En toch staat het er nog.

Begrotingsdiscipline als identiteitsmarker werkt anders dan als beleidsinstrument.

#Box3

Box 3 staat weer op de rol voor komende week. Maar als het bij onderstaande aanpassingen blijft dan kan de @VVDEersteKamer niet anders dan tegen stemmen.

Heffen van ongerealiseerde winst via werkelijk rendement is een rampzalig en totaal onwenselijk idee. #box3

📸 @FiscAlertNL

@KoertsNiels Ik hoop dat de @VVD fractie betere keuzes maakt in de eerste kamer dan in de tweede. Als zij hiermee instemmen kan het wel is het einde betekenen voor de partij. Dit is juist HET punt waar ze achter hun kiezers moeten staan. No excuses.

Welkom in 2028:

Alle banken en hypotheek verstrekkers mogen vrij met jouw geld compounden en genieten van het rente op rente effect.

Al je vrienden in het buitenland en Europeanen mogen hun spaargeld en beleggingen compounden.

Maar een hardwerkende Nederlander die iets voor zijn toekomst wil opbouwen mag dat niet.

Dat is beleid waar de VVD mee heeft ingestemd.

#box3

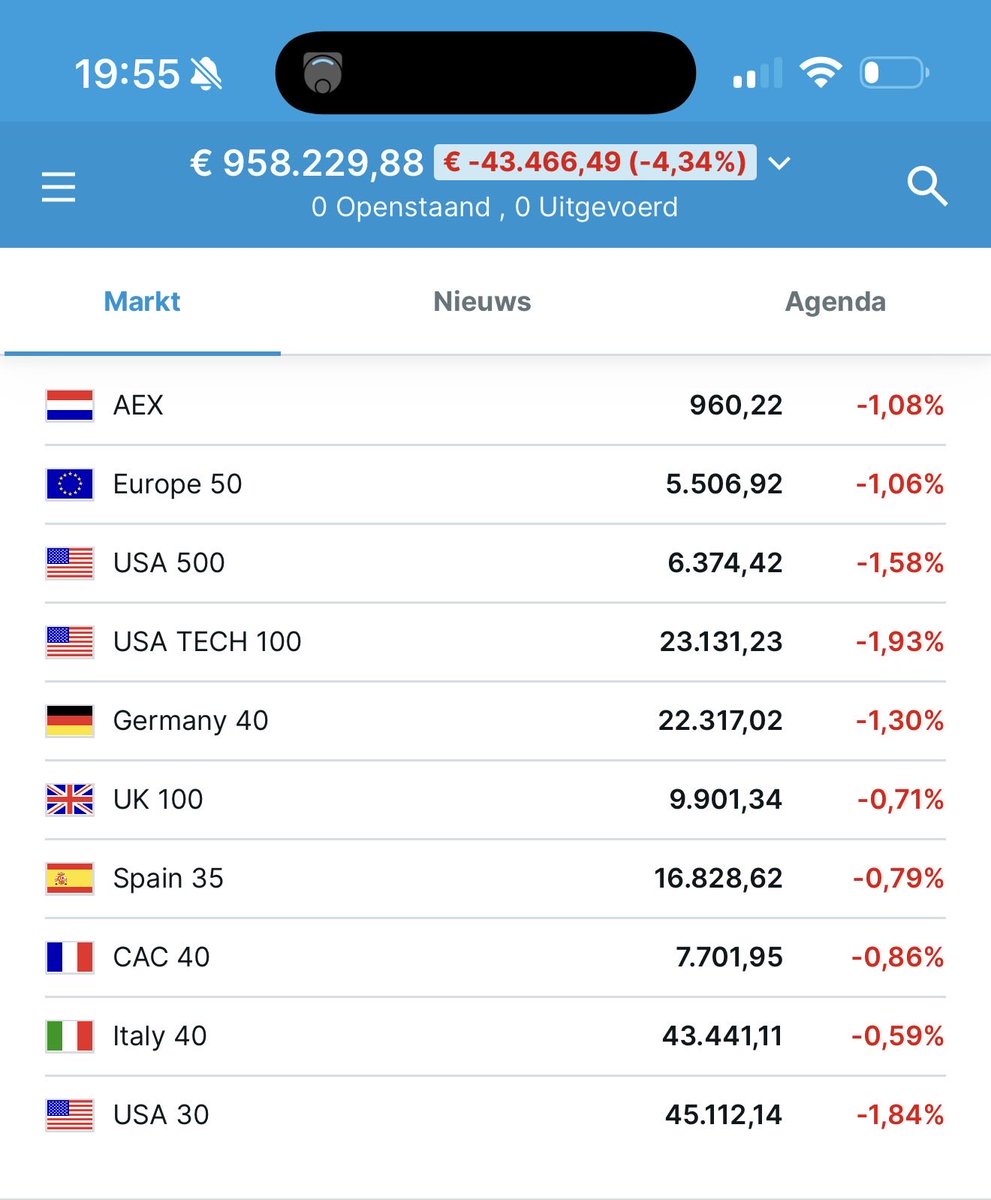

Box 3 maakt de staat afhankelijk van de volatiliteit van de wereldwijde aandelen markt en dat is een structurele fout

De recente daling op de beurs is geen incident.

•Nasdaq: circa -11%

•S&P 500: bijna -10%

•Individuele portefeuilles: uitschieters van -15% tot -20%

Volatiliteit is geen uitzondering. Het is de norm op de beurs.

Juist daarom is het opvallend dat het nieuwe Box 3-stelsel impliciet uitgaat van het tegenovergestelde.

Een belasting op momentopnames

Het systeem belast jaarlijks rendement, inclusief ongerealiseerde waardestijgingen.

Dat betekent concreet:

•jaar 1: sterke stijging → belasting

•jaar 2: correctie → verlies

Maar die belasting uit jaar 1 blijft staan, zelfs als je portefeuille nooit meer herstelt.

In de praktijk wordt dus niet belast wat iemand overhoudt, maar wat iemand op een specifiek moment op papier heeft gehad.

Wat resteert is geen vermogensbelasting, maar een belasting op volatiliteit voor de hardwerkende Nederlander.

Belasting wordt geheven in euro’s, niet in rendement.

Dus wanneer rendement niet is verzilverd:

•moet er liquide vermogen worden aangesproken

•of moeten beleggingen worden verkocht

Dat leidt tot een mechanisme waarbij beleggers worden gedwongen te verkopen op momenten dat markten onder druk staan.

Economisch gezien is dat precies het verkeerde gedrag.

Maar fiscaal wordt het afgedwongen. Daar komt een tweede probleem bij.

Verliezen zijn beperkt en in de tijd begrensd te verrekenen.

Dat betekent:

•winsten worden direct belast

•verliezen slechts gedeeltelijk en vertraagd erkend

In een volatiele markt ontstaat daarmee structureel een negatieve bias voor de belastingplichtige.

Of anders gezegd:

het systeem pakt volledige winsten, maar deelt slechts gedeeltelijk in verliezen.

Voor grote vermogens is dit niet leuk.. Voor kleinere vermogens is het existentieel.

Een belegger met:

•€50.000 tot €100.000 vermogen

•beperkte cashflow

•maandelijkse inleg

heeft geen buffer om belasting op papieren winst te voldoen.

De uitkomst is voorspelbaar:

•gedwongen verkoop

•gemiste herstelmomenten

•afnemende bereidheid om überhaupt te beleggen

Dat raakt juist de groep die vermogen probeert op te bouwen.

Een belastingstelsel stuurt gedrag.

In dit geval:

•minder lange termijn beleggen

•meer defensieve allocatie

•of volledige uitstroom van particuliere beleggers

Dat heeft directe gevolgen:

•lagere participatie in kapitaalmarkten

•minder particulier risicodragend vermogen

•grotere afhankelijkheid van institutioneel kapitaal

Het meest onderschatte effect van het nieuwe Box 3-stelsel is macro-economisch.

Door belasting te heffen op jaarlijks rendement, worden belastinginkomsten impliciet gekoppeld aan marktprestaties.

In goede jaren:

→ hoge opbrengsten

In slechte jaren:

→ opbrengsten vallen terug

Terwijl overheidsuitgaven niet meebewegen.

Dat creëert:

•procyclische belastinginkomsten

•begrotingsvolatiliteit

•en potentieel grotere tekorten in langdurig neergaande markten

Met andere woorden:

de staat wordt mede afhankelijk van beursresultaten in het buitenland om haar begroting sluitend te krijgen

Dat is een risicoprofiel dat normaal juist wordt vermeden.

Het systeem heeft daarmee een dubbel negatief effect:

1.Minder mensen gaan beleggen

→ lagere belastinggrondslag op termijn

2.Meer afhankelijk van mondiale volatiliteit in inkomsten

→ grotere onzekerheid voor de staat

En in extreme scenario’s:

→ lagere opbrengsten terwijl juist hogere uitgaven nodig zijn

De discussie over Box 3 wordt vaak gevoerd als:

•“belasting op vermogen”

•“eerlijkere verdeling”

Maar dat is niet waar de pijn zit.

De echte vraag is:

kan een belastingstelsel gebaseerd zijn op variabele, ongerealiseerde en volatiele rendementen die afhankelijk zijn van het buitenland?

De huidige invulling suggereert van wel.

De praktijk van de afgelopen maanden laat zien waarom dat problematisch is.

Wat politici maar niet lijken te snappen is dat het box 3-plan vooral de middenklasse raakt.

Iedere rijke belegger en ondernemer heeft al een truc verzonnen om het belasten van ongerealiseerde winst te voorkomen.

Je raakt met deze wet:

- ondernemers die in box 3 pensioen opbouwen

- jongeren die beleggen om ooit een huis te kopen

- tweeverdieners die hun kinderen een zetje willen geven

Dat lukt niet met 2% spaarrente. Dan moet je risico nemen. Concentrated bets. Volatiliteit. Hoge pieken en diepe dalen.

En precies dat wordt gestraft: de nieuwe box 3-wet is een zware boete op risico nemen.

Je raakt de middenklasse.

Precies de achterban van VVD-CDA-D66.

Daarom is het zo vreselijk ironisch dat precies zij deze achterlijke wet hebben goedgekeurd.

We’re excited to introduce Soul Protocol, a new DeFi primitive, now live on Testnet!

The first unified, omnichain liquidity layer connecting cross-chain money markets.

Supply anywhere. Borrow anywhere.

Seamlessly, across any chain and protocol.

🧵

Lend & Borrow Anywhere! 🥚

@0xSoulProtocol is connecting multiple lending protocols across many chains.

I just tested its seamless cross-chain experience.

Start earning seeds now!👇

Join now using my referral link: https://t.co/seikaFyOab

@cryptored4362

Lend & Borrow Anywhere! 🥚

@0xSoulProtocol is connecting multiple lending protocols across many chains.

I just tested its seamless cross-chain experience.

Start earning seeds now!👇

Join now using my referral link: https://t.co/seikaFygkD

@Ledger_Support after recent update firmware my ledger does not work on Zerion, OKX, Metamask. Only Rabbit seams to work. I tried several browsers. Still does not work. Will there be a fix??