Un ETF réplique l'indice : vous obtenez la moyenne du marché, par construction. Ni plus, ni moins.

Ici, je partage une façon d'aller un cran plus loin : sélectionner par des règles objectives plutôt que subir la moyenne ou choisir au feeling. C'est l'investissement factoriel, documenté depuis 30 ans, applicable soi-même en quelques heures par an.

📘Mon livre blanc gratuit explique comment. Sans jargon, en 30 minutes : https://t.co/eOeil77s48

Reste une question : comment un particulier avec un PEA peut-il exploiter ça concrètement, sans y passer sa vie ?

C'est tout l'objet de mon livre blanc gratuit.

https://t.co/ab70bLGIs0

En 2013, un prix Nobel d'économie a été remis pour des travaux qui expliquent pourquoi certaines actions battent le marché sur le long terme.

Ce n'est ni une théorie obscure, ni un secret de salle de marché. Petite histoire. 🧵

En 2013, Eugene Fama reçoit le prix Nobel d'économie pour cet ensemble de travaux.

Ces facteurs ne sont donc pas une trouvaille marketing. Ce sont des régularités étudiées, publiées, contestées puis confirmées par la communauté académique.

@NCheron_bourse 👍 Plusieurs approches peuvent malgré tout reposer sur les mêmes moteurs. Détenir un ETF World et des actions de croissance US, c'est deux méthodes mais souvent un seul pari.

Un ETF réplique l'indice : vous obtenez la moyenne du marché, par construction. Ni plus, ni moins.

Ici, je partage une façon d'aller un cran plus loin : sélectionner par des règles objectives plutôt que subir la moyenne ou choisir au feeling. C'est l'investissement factoriel, documenté depuis 30 ans, applicable soi-même en quelques heures par an.

📘Mon livre blanc gratuit explique comment. Sans jargon, en 30 minutes : https://t.co/eOeil77s48

☝️Une entreprise qui doit se refinancer ainsi le fait rarement par choix. L'émission n'est pas le problème, c'est le symptôme. Regarder la solidité du bilan, la dette, la capacité à générer du cash, c'est ce qui permet dans bien des cas d'éviter ces dossiers avant que la dilution commence.

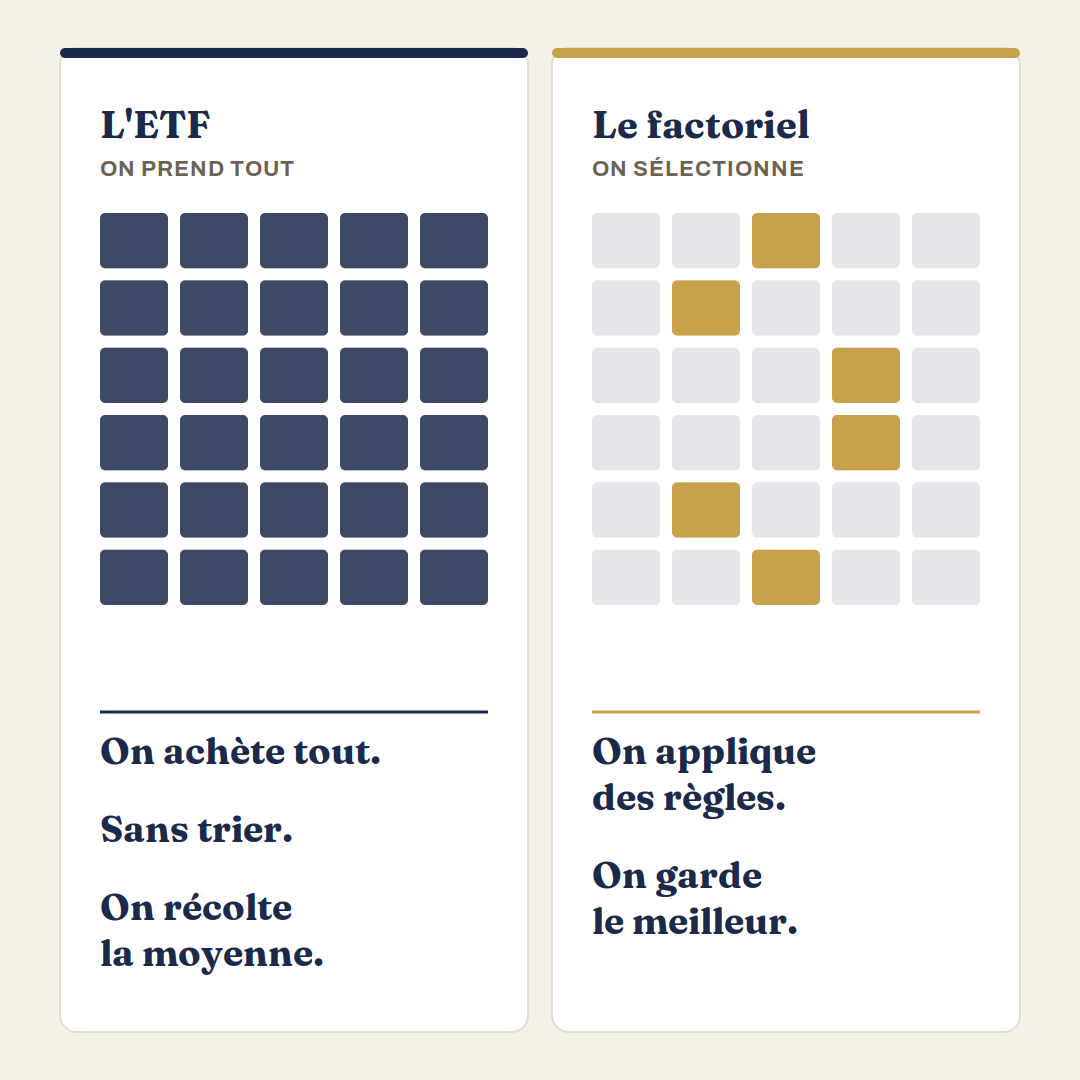

Un ETF indiciel est un excellent outil. Et c'est justement là qu'est la limite.

Son principe est de répliquer le marché. Il achète tout, dans les proportions de l'indice, sans trier le solide du fragile.

Conséquence mécanique : il est conçu pour faire la moyenne du marché. Ni mieux, ni pire. C'est sa promesse, tenue à la lettre.

Ce n'est pas un défaut à corriger. C'est sa nature. Et cette nature laisse une place à qui accepte de faire le tri.

@Divs_King 🤔A mon avis le plus dur dans une allocation cible, ce n'est pas de la définir, c'est de la tenir quand une poche décroche fort pendant que les autres montent. La question devient alors : serai-je capable de rééquilibrer vers ce qui baisse, à contre-courant de mes émotions ?

👍 D'accord, avec un bémol : ces trois cases ne sont pas étanches. On peut vouloir du revenu ET de la croissance, ou investir passivement tout en cherchant mieux que la moyenne. Le vrai point de départ n'est pas "quel produit", c'est l'horizon et le niveau de risque qu'on supporte. Le reste en découle.

Si une prime de performance est documentée depuis trente ans, pourquoi n'a-t-elle pas disparu ?

Bonne question. La réponse tient à deux résistances humaines.

Les biais comportementaux : la peur et l'euphorie poussent la majorité à vendre bas et acheter haut. Ce comportement ne s'efface pas, il est câblé en nous.

Les contraintes des gérants : jugés au trimestre, beaucoup ne peuvent pas se permettre de sous-performer sur une année, même pour un gain à cinq ans.

Une prime de performance qui exige de la patience survit tant que la patience reste une qualité rare.

☝️ Le calcul de surperformance tient dans un seul cas : celui où on ne touche à rien pendant 20 ans. Dès qu'une stratégie arbitre régulièrement, le PEA reprend un avantage majeur que tu ne mentionne pas : aucun impôt sur les plus-values tant qu'on ne retire pas. En CTO, chaque vente gagnante est taxée au passage, et cet impôt ne compose plus jamais. Plus une stratégie est active, plus cet écart se creuse en faveur du PEA.

6,11 % contre 18,35 %.

Ce sont deux rendements annualisés sur la même période, 2006 à 2026. À gauche, un ETF représentatif du marché. À droite, une stratégie factorielle value + quality.

Backtest sur données historiques. Les performances passées ne préjugent pas des performances futures, et un backtest reste une simulation, pas une garantie.

Ce qui m'intéresse ici n'est pas seulement l'écart brut. C'est qu'il vienne d'une méthode simple et reproductible, pas d'un pari.