Tu cuerpo tiene un botón de reinicio.

La mayoría no sabe que existe.

Y lo lleva encima las 24 horas del día.

Esto es lo que nadie te enseñó en el colegio:

😰 Ansiedad repentina

Salpica agua fría en tu cara.

No es un truco de abuela.

Activa el reflejo de inmersión del mamífero: baja la frecuencia cardíaca en segundos y frena la respuesta de pánico del sistema nervioso.

❄️ Ataque de pánico

Toca algo frío. Metal, hielo, lo que tengas.

El frío obliga al cerebro a salir del modo amenaza y entrar en modo resolución.

No puedes estar en pánico y procesar una sensación física intensa al mismo tiempo.

💓 Corazón acelerado

Tose fuerte 2 o 3 veces.

La presión que genera en el pecho comprime el corazón brevemente y reinicia el ritmo.

Es lo mismo que hacen los médicos en algunos protocolos de taquicardia leve.

😵 Mareo

Tensa las piernas con fuerza y fija la mirada en un punto.

Tensar los músculos grandes empuja sangre hacia arriba, hacia el cerebro.

El punto fijo le da al sistema vestibular una referencia estable.

🧠 Sobrepensando en bucle

Cuenta hacia atrás desde 100 de 7 en 7.

100, 93, 86, 79...

Es imposible rumiar y hacer aritmética mental al mismo tiempo.

No porque distraigas el problema. Sino porque ocupas el mismo canal cognitivo que genera el bucle.

😮💨 Falta de aire

Pon las manos sobre la cabeza.

Abre el tórax, libera el diafragma y permite una inspiración más profunda.

Funciona en segundos. Lo usan los corredores instintivamente al cruzar la meta.

😴 Insomnio

Exhala más largo de lo que inhalas.

Inhala 4 segundos. Aguanta 7. Exhala 8.

La exhalación larga activa el nervio vago y le dice al cuerpo que no hay peligro.

Es el interruptor del sistema parasimpático.

👃 Nariz tapada

Aguanta la respiración y mueve la cabeza de lado a lado lentamente.

El CO2 acumulado dilata los vasos nasales y libera el bloqueo en 30 segundos.

Tu cuerpo no es tu enemigo.

Es el sistema de emergencia más sofisticado que existe.

Solo necesitas saber cómo usarlo.

Guarda este post. El día que lo necesites no vas a tener tiempo de buscarlo. 👇

¿Me sigues para más? @SumaYVive

Les comparto esta trascendente JURISPRUDENCIA ⚖️ del Pleno Regional en Materia Administrativa y Civil, de la Región Centro-Norte.

Como les expliqué en otra publicación, esta jurisprudencia sería obligatoria, entre otros, para el PRIMER CIRCUITO, al que corresponden los juzgados y tribunales administrativos de la CDMX 🇲🇽

Al analizar el desechamiento de una demanda de amparo contra un DECRETO DE REFORMA CONSTITUCIONAL, llegaron a la conclusión que esta no puede desecharse de plano, es decir, desde que se presenta ante el juez de distrito, cuando se reclama por VIOLACIONES AL PROCEDIMIENTO LEGISLATIVO, ya que este último supuesto, no se encuentra contemplado de forma expresa en el artículo 61, fracción I, de la Ley de Amparo.

¿Qué significa esto para que comprendan quiénes no son abogados? El Pleno Regional ha abierto una “rendija” para que se admitan demandas de amparo para cuestionar jurídicamente, el proceso legislativo llevado a cabo para una reforma o modificación a nuestra Constitución, al no ser un motivo manifiesto e indudable de improcedencia del juicio de amparo.

⚖️🇲🇽🩷🧠🇲🇽⚖️

Ordena @OAJ_Mex que todos los juicios de amparo promovidos contra la reforma al 127 constitucional, que establece que ninguna jubilación o pensión, podrá exceder de la mitad de la remuneración establecida para la presidenta Claudia Sheinbaum, serán conocidos por los Juzgados Primero, Decimoquinto y Decimosexto de Distrito en Materia Administrativa en la Ciudad de México.

En el acuerdo publicado en el @DOF_SEGOB, el órgano encargado de la administración del Poder Judicial Federal, también indicó que el Décimo Segundo Tribunal Colegiado en Materia Administrativa del mismo Circuito, será la segunda instancia de los recursos que se presenten.

📣 ¡Atención! La prima de tu Seguro de Gastos Médicos Mayores SÍ es deducible… aunque NO tengas CFDI a tu nombre.

Lo dice el criterio oficial de la PRODECON 24/2018/CTN/CS-SASEN:

El requisito del CFDI solo aplica a las deducciones de honorarios médicos y hospitalarios (fracciones I y II del art. 151 LISR).

Para la fracción VI (primas de seguros de GMM) NO es obligatorio.

Basta con que el beneficiario sea tú, tu cónyuge, concubino o ascendientes/descendientes en línea recta + cumplir el art. 268 del Reglamento.

¡Aplica a seguros directos, colectivos, vía nómina o cualquier otro!

No dejes de deducir lo que te corresponde 💰

‼️ Por favor hágale llegar este mensaje al amigo, vecino o familiar jubilado o que tiene padres jubilados:

👉 No caigan en manos de abogados tramposos, la reforma a las pensiones es constitucional, los amparos se están desechando.

👉 Si les prometieron que deben ir al amparo para luego ir a Cortes Internacionales también les están vendiendo mentiras, esas sentencias tardan hasta más de 10 años y no es seguro que cumplan.

👉 Salvo que usted lo haga por una satisfacción moral (no económica), adelante.

👉 Porque si no, el único que va a ganar dinero fácil es el abogado que le prometió amparos y cortes internacionales.

Lamentablemente estamos expuestos a un régimen que ya encontró la manera de destruir los derechos de todos: reformando la Constitución y con un Poder Judicial a modo.

Nos queda la protesta, la lucha social y electoral.

👁️ Si le va a entrar a los amparos diga que sí, que paga un anticipo al admitirse la demanda. Mientras que sea pro bono.

Otra, mejor acercarse a colectivos o asociaciones civiles que lo hagan GRATIS, no a despachos privados que le van a pedir $40 mil de entrada más gastos.

Y ojo, yo ahora también litigo y asesoro, pero robarle el dinero a jubilados es algo reprobable.

🚨 ¡Alerta fiscal para quienes usan marcas de partes relacionadas!

¿Tienes licencia de marca (nacional o extranjera) y deduces gastos de publicidad y propaganda en tu ISR?

El SAT los está rechazando con frecuencia. PRODECON publicó el Análisis Sistémico 8/2025 con los criterios exactos que debes cumplir para que sean deducibles.

✅ Demostrar razonabilidad. ✅ Contratos claros y trazabilidad. ✅ Beneficio directo en la generación de ingresos. ✅ Y más requisitos clave.

Fiscalistas 👇

Inaudito. 😱

👉 Bajo este argumento ninguna suspensión podría tener efectos restitutorios.

Una cosa es restituir provisionalmente un derecho y otra es lo que la persona realice en el mundo al amparo del uso y goce de ese derecho.

🫣 Peor, es el CFF el que expresamente ordena restituir el certificado de sello digital al presentar una aclaración contra su restricción.

👉 Luego, si el amparo se promueve por la omisión del SAT de acatar el texto del artículo 17-H Bis del CFF de levantar el sello, es más que evidente que la suspensión sólo tiene el efecto de que la autoridad acate la ley (apariencia del buen derecho, no afectación al orden público).

🫣 Pero, este TCC dice que “pues como el contribuyente seguro va a emitir facturas, y pues esas facturas ya no se pueden cancelar, entonces, no procede la suspensión porque “SE CONSTITUIRÍA” un derecho.

Se revolvieron las 🍐 y 🍎.

Se pone mejor… que porque además para cancelar una factura se ocupa la aceptación del receptor. 😅

Increíble! (Así como el hecho de que la suspensión se haya recurrido por el Jefe del SAT y resuelto en un tiempo muy corto. 🤔)

Reduzcamos al absurdo esto 👇

Mañana usted promueve un amparo y pide suspensión con efectos restitutorios contra el desalojo de su casa, le niegan la suspensión porque y luego los días que usted viva ahí ya no se pueden cancelar. ❌ 🏡

O mejor, promueve un amparo y pide la suspensión para que le otorguen medicamentos, se la niegan porque pues luego ni modo que lo “desmediquen”. ❌ 💊

Otra, pide la suspensión para que le emitan una CURP provisional en lo que arregla su estancia y refugio en el país, se la niegan, porque sabrá Dios ante cuantas personas usted se va a identificar con la CURP, y pues ya no se puede “desidentificar”. ❌ 🆔

Eso pasa cuando se confunde el ejercicio de un derecho con lo que en el mundo se puede o no hacer con ese derecho, y sus efectos y consecuencias.

En el caso del uso del certificado de sellos el derecho restituido es a CONTAR con un CSD activo, bien podría el contribuyente NO emitir una sola factura durante todo el tiempo que dure la suspensión, o bien podría emitir 100 al día. 🤷♂️

Eso es consecuencial al derecho, NO ES EL DERECHO que se restituye.

Por eso lo peligroso de razonar así, porque se cierra el acceso a la tutela anticipada (efectos restitutorios) bajo una falacia que considera al efecto como la causa. 😥

¿Por qué si son posibles en estos casos los efectos restitutorios?

Porque en caso de que se niegue el amparo SE VUELVE a restringir el sello. Punto.

Eso de cancelar las facturas es como obligar a vomitar la medicina al enfermo.

Me parece que este tipo de resoluciones obedecen a PRESIONES EXTERNAS y no a una verdadera independencia judicial. Máxime cuando son emitidas por personas de carrera.

Cuando no hay esta presión política entonces se resuelve con libertad de criterio como en la tesis que dejo en el primer comentario 👇

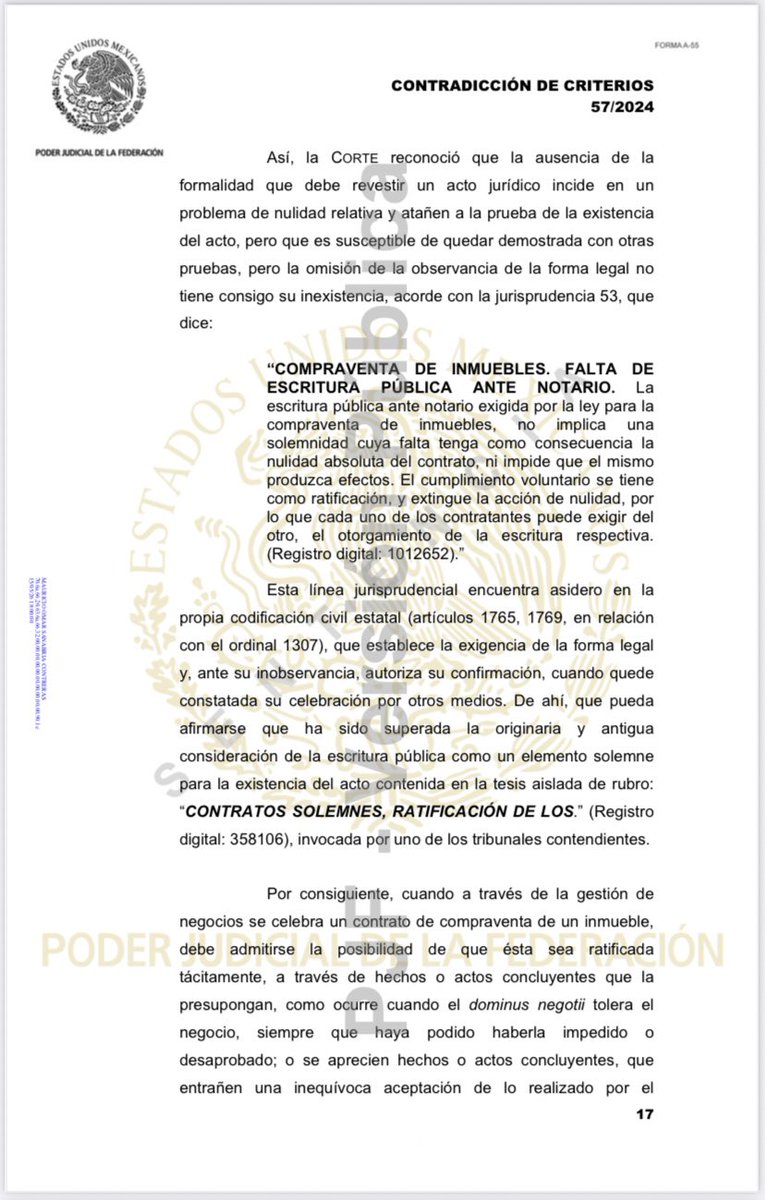

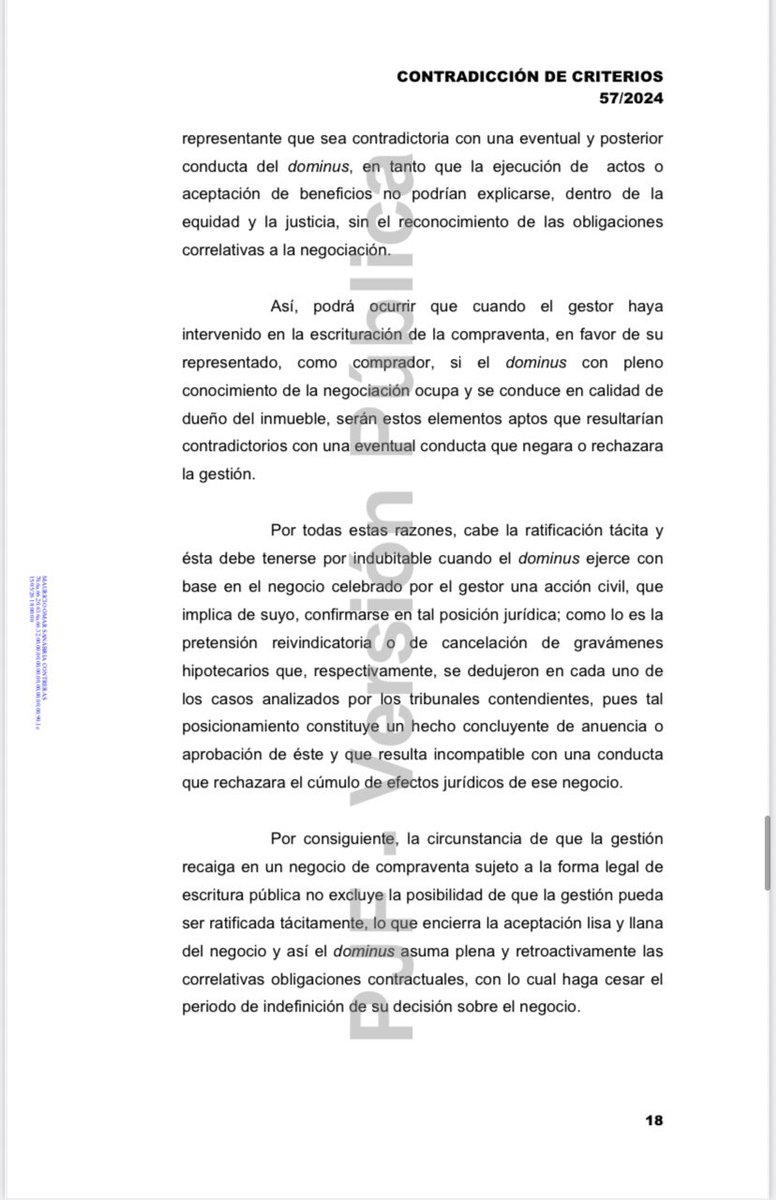

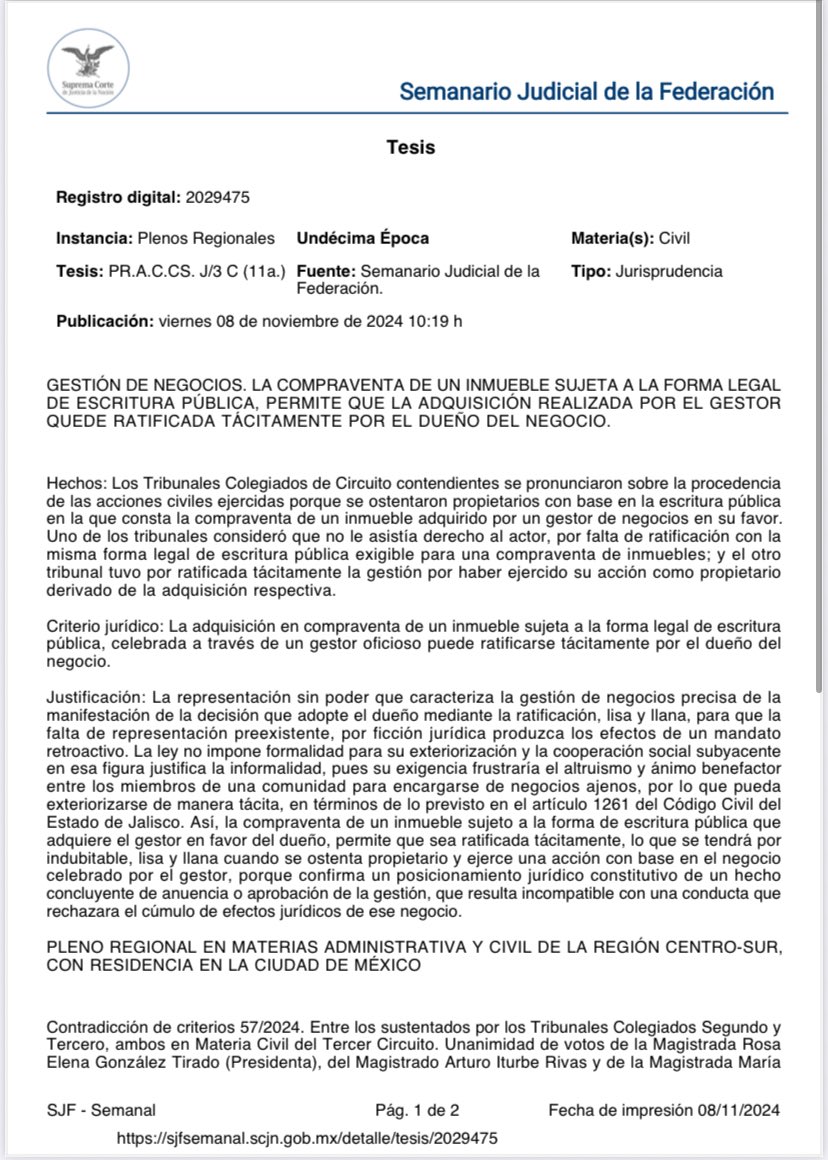

¿Se puede otorgar un #escritura de #compraventa mediante gestión de negocios?

Civilmente, sí. Pero puede ser incompatible con la normatividad en materia de #antilavado.

Al resolver la contradicción de criterios 57/2024, contenida en la tesis de jurisprudencia publicada el viernes 08 de noviembre de 2024, la #SCJN determinó: (I) Un inmueble puede adquirirse por compraventa en escritura pública mediante gestión de negocios; (II) La gestión de negocios puede ratificarse expresa o tácitamente por el dueño del negocio.

En otra palabras, la compraventa de un inmueble en escritura pública que adquiere el gestor en favor del dueño, deberá ser ratificada de forma indubitable, ya sea de manera expresa o bien, tácitamente, como por ejemplo, cuando el gestionado se ostenta como propietario y ejerce una acción con base en el negocio celebrado por el gestor.

De esta forma, la ratificación del dueño produce la ficción jurídica de un mandato retroactivo. Pensemos que la ratificación se otorga ante #notario en escritura pública. Para efectos civiles, fiscales y de antilavado, relacionaríamos la ratificación en nota complementaria en la escritura de origen. Así, pagaríamos impuestos, daríamos avisos y elaboraríamos expedientes únicos como si se tratara de una operación ordinaria de compraventa realizada mediante representación voluntaria.

La gestión de negocios es un hecho jurídico fuente de obligaciones. Aunque no haya ratificación expresa, el dueño del negocio deberá indemnizar al gestor por los gastos útiles y necesarios que hubiese hecho. Sin embargo, el gestor actúa a nombre propio mientras no se ratifica su gestión y es el único obligado frente a los terceros con quienes contrató.

Ello nos lleva a varias preguntas prácticas a manera de reflexión. ¿Y si como indica la #SCJN, sólo se ratifica de forma tácita? O bien, ¿si no se ratifica?

Si la gestión no se ratifica de forma expresa en escritura pública. ¿Cómo identificamos al cliente-usuario en materia de antilavado? ¿Cómo identificamos la cuenta de donde proceden los recursos para el pago del precio? ¿Será de la cuenta del dueño o de la del gestor? ¿A favor de quién expedimos el CFDI con su complemento para acreditar el costo de adquisición? ¿Quién aparecerá como comprador en la Declaración Informativa de Notarios #DECLARANOT y los avisos correspondientes?

De esta forma, llegamos a la conclusión de que cuando aplicamos la norma jurídica al caso concreto, debemos hacerlo, no de forma aislada, sino manera de manera integral, considerando sus implicaciones civiles, fiscales y de antilavado. Sólo así podremos entender correctamente sus consecuencias y dimensionar nítidamente sus alcances, para llegar al mejor resultado práctico.

🧵 𝐍𝐨 𝐭𝐨𝐝𝐨 𝐥𝐨 𝐪𝐮𝐞 𝐟𝐚𝐜𝐭𝐮𝐫𝐚𝐬 𝐚 𝐮𝐧 𝐞𝐱𝐭𝐫𝐚𝐧𝐣𝐞𝐫𝐨 𝐯𝐚 𝐚 𝟎% 𝐝𝐞 𝐈𝐕𝐀.

Nueva jurisprudencia (Registro 𝟐𝟎𝟑𝟏𝟖𝟎𝟓) lo deja claro.

Y puede cambiar la forma en que muchos comisionistas están aplicando la tasa 0%.

👇 Te explico.

🚫 Prisión preventiva oficiosa: no puede imponerse en automático

🧑🏽⚖️ Un juez negó el amparo contra la imposición de prisión preventiva oficiosa argumentando que el segundo párrafo del artículo 19 constitucional es una restricción expresa y, por tanto, no podía aplicarse control de convencionalidad frente a lo ordenado por la Corte Interamericana. Es decir: la Constitución —según esa postura— obligaba a encarcelar automáticamente. ⚖️

El criterio cambia el enfoque. Señala que sí es posible cumplir la sentencia internacional del caso García Rodríguez vs. México sin desconocer la Constitución, pero a través de una interpretación conforme y pro persona del propio artículo 19. 📖 Esto implica leer la norma constitucional de la manera más favorable a la persona, sin eliminarla, sino armonizándola con los derechos humanos. 🌐

Así, la prisión preventiva oficiosa deja de entenderse como encarcelamiento automático. El juez debe abrir un debate real sobre la medida cautelar y justificarla: analizar necesidad, idoneidad y proporcionalidad. En otras palabras, la Constitución no ordena encarcelar sin razonar; ordena analizar la medida incluso cuando el delito esté en el catálogo. 🧠

El criterio también aclara algo importante: las restricciones constitucionales existen, pero no impiden interpretarlas en clave de derechos humanos. Por ello, se puede cumplir lo decidido por la Corte Interamericana sin inaplicar la Constitución, sino interpretándola sistemáticamente. 📑

📣 Entonces, la prisión preventiva oficiosa no desaparece, pero deja de ser automática. A partir de esta lectura, la libertad ya no se pierde por la sola etiqueta del delito, sino por una decisión judicial motivada. Y eso cambia completamente la lógica del proceso penal.

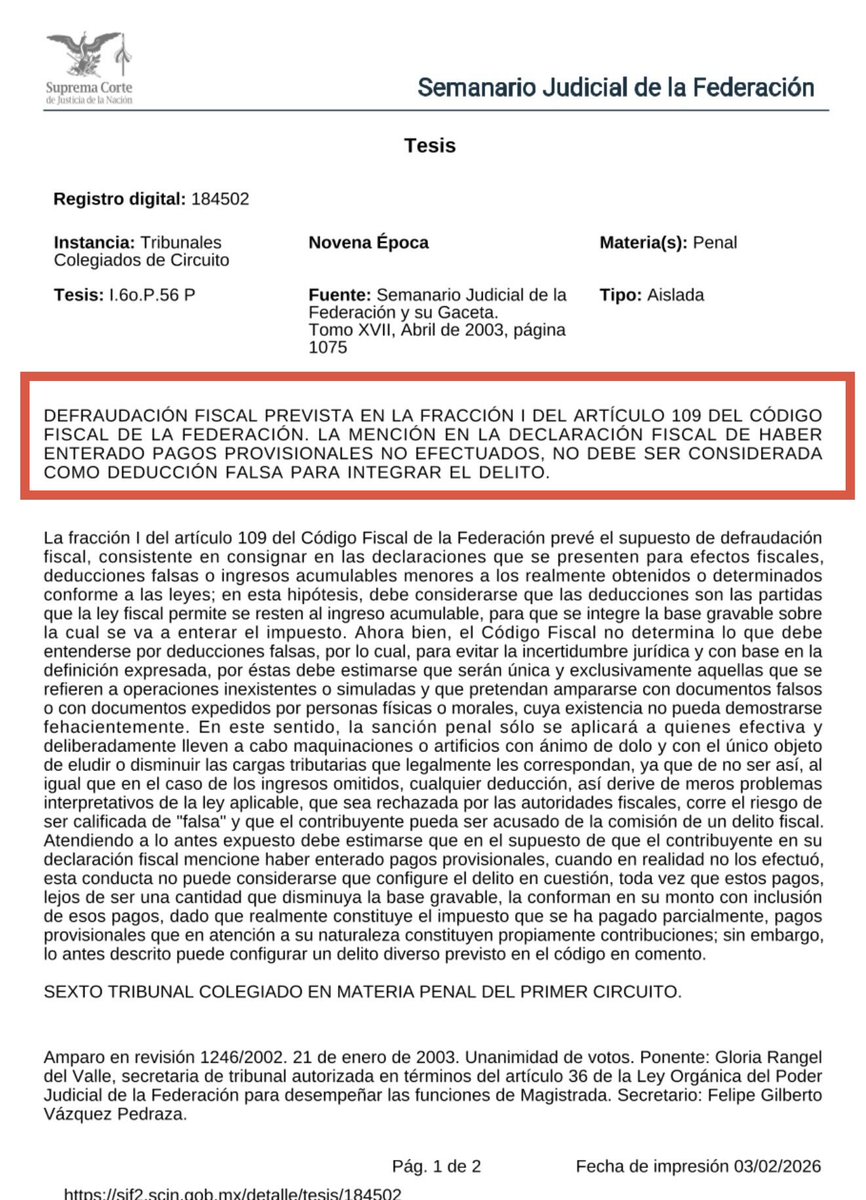

Defraudación fiscal: la mención de pagos provisionales no enterados en la declaración no constituye deducción falsa para integrar el delito.

#LaVozdelFiscalista

🧠🔗 No es lo mismo “ser parte” que “mandar”: el rol importa en delincuencia organizada

Este criterio aclara algo finísimo pero crucial en materia penal: cuando la Ley Federal contra la Delincuencia Organizada habla de personas que realizan funciones de “administración, dirección o supervisión”, no está describiendo cualquier participación, sino una calidad específica del sujeto activo. Por eso la Corte dijo que estamos ante un tipo penal especial impropio: parte del delito base de delincuencia organizada, pero añade un elemento extra que vuelve el delito más grave y autónomo.

Esas palabras no son adorno. Son elementos objetivos normativos, es decir, aspectos que deben comprobarse con base en una valoración jurídica de la función real que tenía la persona dentro de la organización. No basta decir “pertenecía al grupo”; hay que acreditar que dirigía, administraba o supervisaba. Esa calidad cambia por completo el encuadre legal… y la pena.

🤔 ¿Desde cuándo debe estar claro eso? Aquí entra la diferencia entre sistemas. En el sistema penal mixto (tradicional), esa calidad debe justificarse desde la orden de aprehensión, porque desde ese momento se está atribuyendo formalmente ese tipo penal específico. En cambio, en el sistema penal acusatorio, el estándar inicial es más flexible para detener, pero esa característica sí debe quedar claramente establecida al dictarse el auto de vinculación a proceso ⚖️, que es donde el juez define con precisión el hecho y el tipo penal aplicable.

📣 En resumen: no es un detalle de redacción, es un elemento del delito que define el nivel de responsabilidad. Si no se acredita que la persona tenía funciones de mando o control dentro del grupo, no se puede aplicar esa modalidad agravada. En delincuencia organizada, el rol jerárquico sí es parte del delito, y debe probarse desde etapas clave del proceso.

RESTRICCIÓN SELLOS DIGITALES:

El hecho de que en el procedimiento para dejar sin efectos el CFDI no se dicte la resolución y se inicie el procedimiento de notificación en el plazo máximo de diez días, establecido en el párrafo sexto del artículo 17-H del Código Fiscal de la Federación, constituye un vicio que se encuentra sancionado con la nulidad de la resolución que se emita fuera de ese plazo, por la omisión de un requisito formal, en términos del artículo 52, fracción IV, de la Ley Federal de Procedimiento Contencioso Administrativo.

Primer Tribunal Colegiado en Materia Administrativa del Tercer Circuito al resolver el amparo directo 196/2025

El recurso de revocación te permitía suspender el procedimiento de cobro (PAE) sin necesidad de garantizar el interés fiscal mientras se resuelve.

Ya no se cuenta con esa salvedad, pero existe una alternativa en la LIF 2026.

#RecursoDeRevocación#HugoMCFiscal

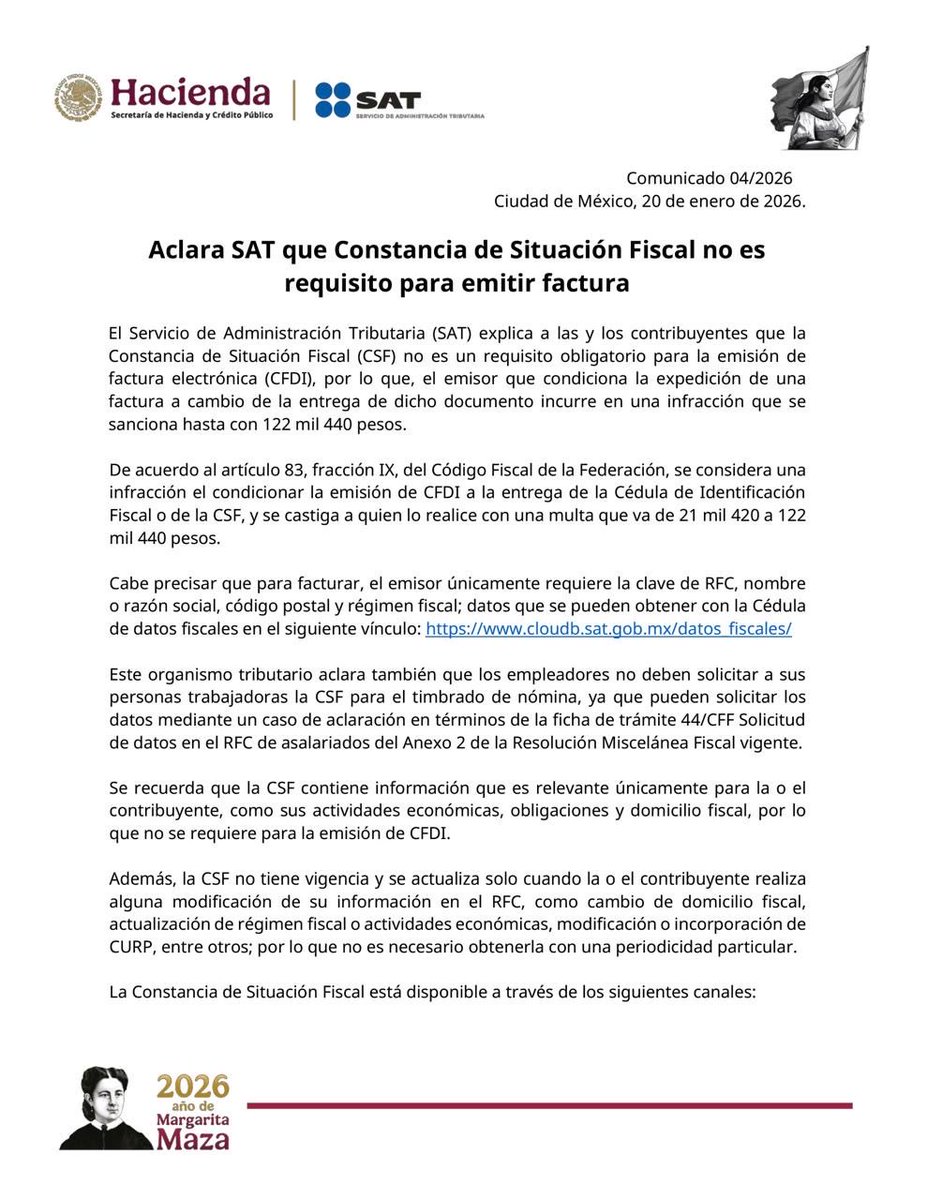

#ComunicadoSAT

El SAT recuerda a las y los contribuyentes que la Constancia de Situación Fiscal (CSF) no es un requisito obligatorio para emitir facturas electrónicas (CFDI).

De igual forma, los empleadores no deben solicitar la CSF a las personas trabajadoras para el timbrado de nómina.

Para emitir una factura, únicamente se requieren los siguientes datos fiscales:

✅ RFC

👨🏻 Nombre o razón social

📍 Código postal

💼 Régimen fiscal

⚖️ NULIDAD TOTAL: Falta de Fundamentación de Competencia en Acta de Hechos y Omisiones

📋 Exp: 26884/23-17-12-1 | TFJA - 07 ago 2024

Comparto una sentencia que refuerza el estándar de fundamentación de competencia en procedimientos de fiscalización:

🔍 EL CASO:

Auditoría fiscal determinó crédito de $2,976,461.36

El 1° marzo 2023, Subadministrador levantó acta de comparecencia para dar a conocer hechos y omisiones detectados en revisión (Art. 42, párrafo 5° CFF)

Propósito: Que contribuyente conozca irregularidades y pueda corregir situación fiscal

❌ EL VICIO:

Lo que SÍ citó la autoridad:

✓ Existencia jurídica (Arts. 4, 6, 22, 24 RISAT)

✓ Estructura orgánica y sede

✓ Suplencias

✓ Acuerdos delegatorios (genéricos)

Lo que NO citó:

✗ Artículo, fracción e inciso con FACULTAD ESPECÍFICA para:

Dar a conocer hechos y omisiones

Levantar acta de comparecencia

Informar derecho a corregir

🏆 RESOLUCIÓN:

✅ NULIDAD TOTAL de la resolución

Fundamentos:

🔑 EXISTENCIA JURÍDICA ≠ FACULTADES ESPECÍFICAS

La autoridad debe fundamentar DOS cosas:

Quién es (estructura, sede, existencia)

Qué puede hacer (facultad específica para acto concreto)

💡 CRITERIO CLAVE:

NO basta citar:

→ Estructura orgánica

→ Acuerdos delegatorios genéricos

→ Existencia de la unidad administrativa

SE REQUIERE citar:

→ Artículo, fracción, inciso específico

→ Que otorgue FACULTAD para ese acto concreto

→ Con precisión y exactitud

📌 IMPACTO PRÁCTICO:

Este precedente:

Refuerza garant��as Arts. 14 y 16 Constitucional

Exige fundamentación EXHAUSTIVA de competencia

Protege contra actos de autoridad mal fundados

Evita estado de indefensión del contribuyente

Aplica a TODAS las diligencias del procedimiento

¿Tu experiencia con fundamentación de competencia en fiscalizaciones?

#DerechoFiscal #TFJA #Auditoría #FundamentaciónDeCompetencia #SAT #CFF #GarantíasConstitucionales #DefensaFiscal #SeguridadJurídica #México

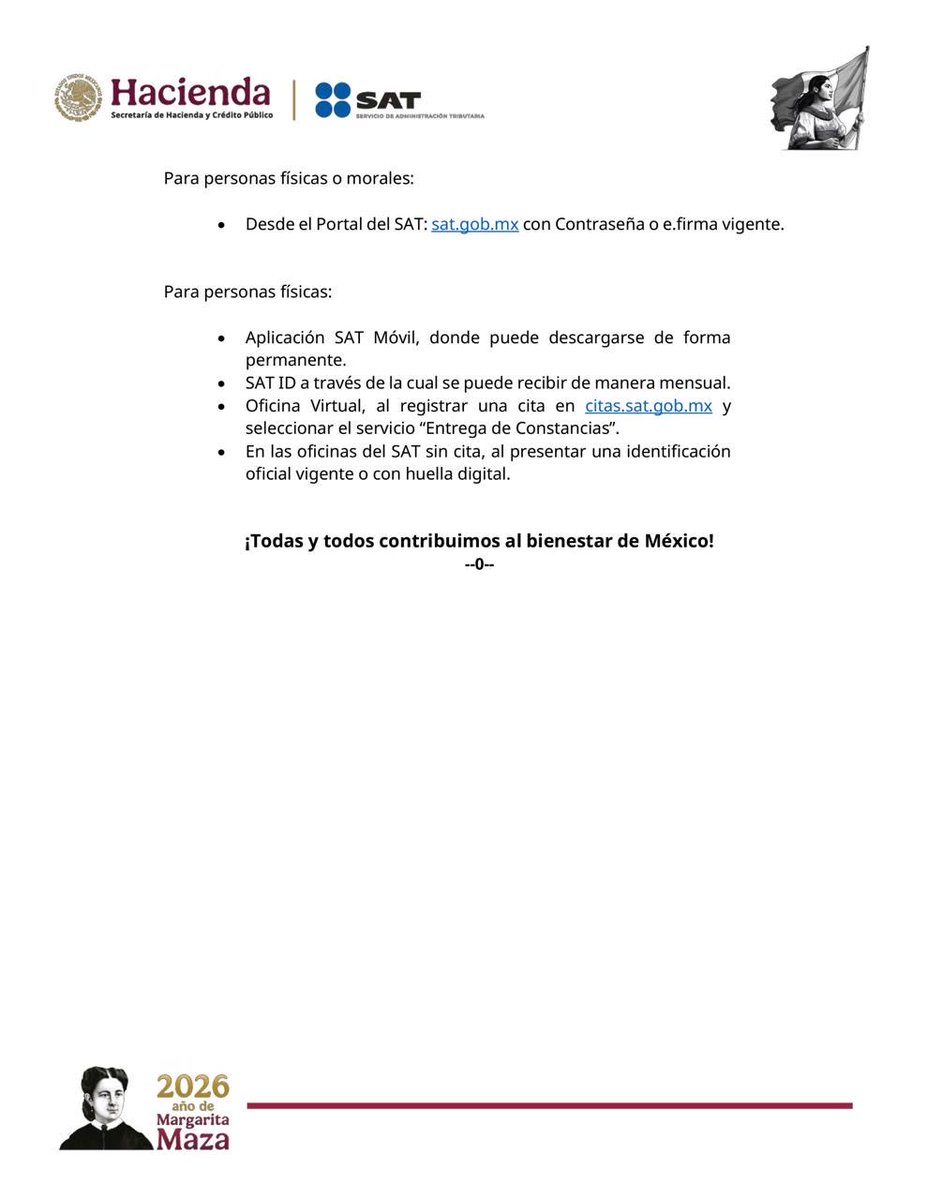

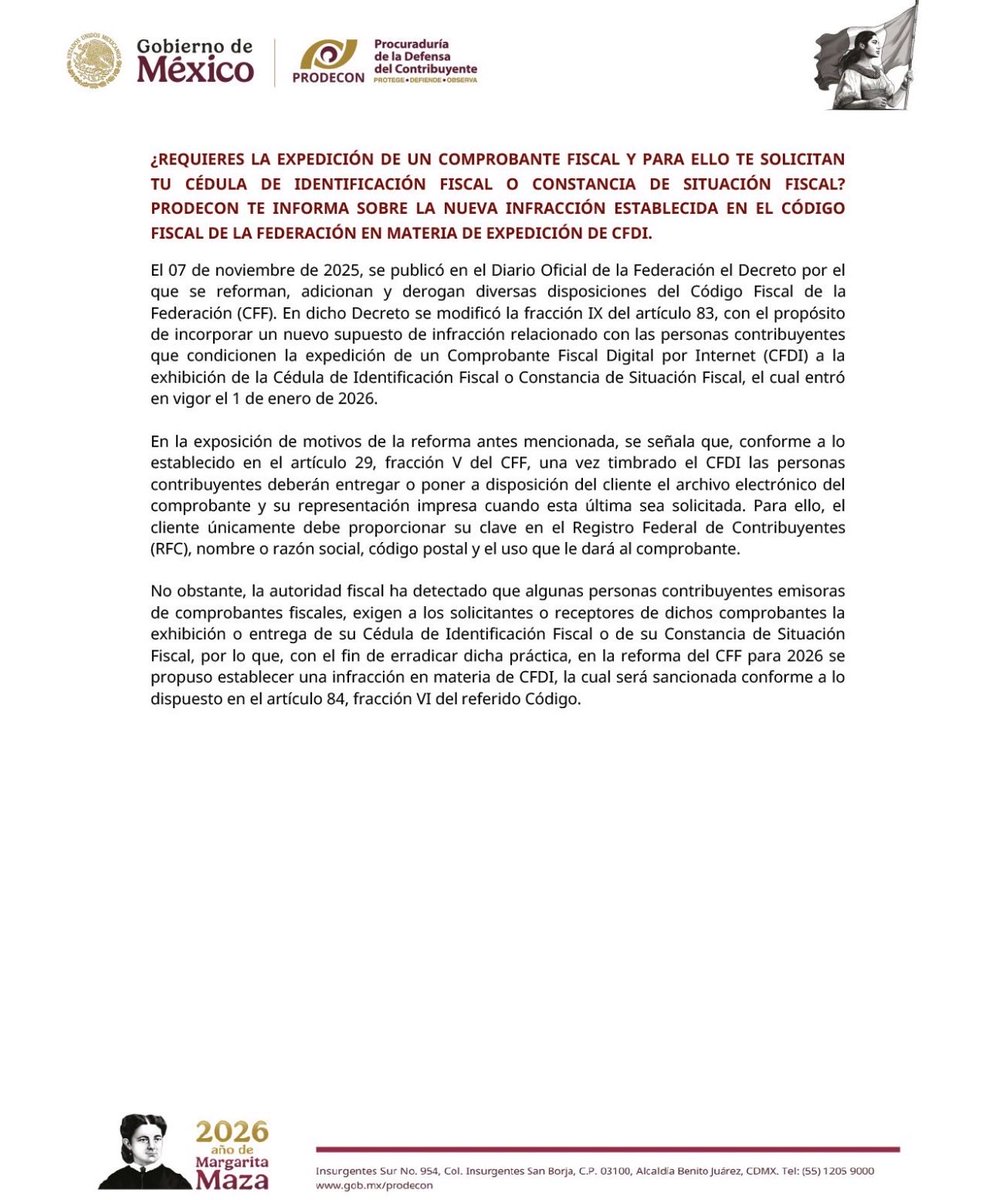

NUEVA INFRACCIÓN EN CFDI: YA NO TE PUEDEN PEDIR TU CONSTANCIA FISCAL

🚨 Ojo contribuyentes y negocios: si para facturarte te exigen tu Cédula de Identificación Fiscal o tu Constancia de Situación Fiscal, eso ya es una infracción desde 2026.

El 7 de noviembre de 2025 se publicó en el DOF una reforma al Código Fiscal de la Federación que modificó el artículo 83, fracción IX.

¿El objetivo? Erradicar la mala práctica de condicionar la emisión del CFDI a la entrega de documentos fiscales del cliente.

Según la regla general, para facturar solo te pueden pedir:

• RFC

• Nombre o razón social

• Código postal

• Uso del CFDI

Nada más.

Lo dicho: la reforma a la Ley de Amparo fue diseñada para que pareciera “inocua”, pero que en su aplicación práctica resultara en una regresión brutal en materia de derechos humanos y en un desconocimiento inaudito de la jurisprudencia de la anterior SCJN. 👇

https://t.co/63vdKjKkby

🔴 #AlertaFiscal - Obligatoria, la capacitación para prevenir violencia laboral

No es una recomendación, es una obligación.

Quien siga viendo la capacitación como un “curso opcional” está ignorando la ley y comprando riesgos laborales.

Hoy, no capacitar ya no es descuido: es incumplimiento.

Avisados están!

#LaVozdelFiscalista

@STPS_mx

⚖️ ¿Auto de no vinculación confirmado en apelación? Sí se puede impugnar… pero ojo con la vía

Cuando un Tribunal de alzada confirma en apelación un auto de no vinculación a proceso, esa resolución no se combate en amparo indirecto, sino en amparo directo 🧑🏽⚖️📄. ¿Por qué? Porque ese acto pone fin al proceso penal, aunque no resuelva el fondo del asunto. 🤔

🔎 En materia penal, el proceso inicia con la audiencia inicial ante el Juez de Control y continúa solo si hay vinculación a proceso ⏳. Si el auto de no vinculación queda firme en segunda instancia, el procedimiento se cierra definitivamente, ya que el Estado no puede seguir ejerciendo la acción penal 🚫.

👉🏽 Por eso, al confirmar la no vinculación, la autoridad emite una resolución que da por concluido el proceso, encajando exactamente en los supuestos del artículo 170 de la Ley de Amparo 📘. El mensaje es claro: si el acto termina el proceso, la vía correcta es el amparo directo.

📌 Error de vía = tiempo perdido. En amparo, tan importante como el derecho reclamado es elegir bien el camino 🛣️.