🚨 Nouvel article Substack !

⚡️ Pour ce weekend, on a préparé une thèse d'investissement sur le renouvellement des réseaux éléctriques comme demandé à plusieurs reprises par Trump, et à raison compte tenu de l'évolution de l'IA !

https://t.co/YuT2OEwY5f

🚨 Sommes-nous dans une bulle IA ? Chacun utilise le mot avec une définition différente. Pour certains, une bulle signifie que les actions montent trop vite, et pour d’autres, ca veut dire que les valorisations sont élevées. Pour moi, c’est différent et je vais m’expliquer.

📚 À mes yeux, une bulle est quand le marché ne price plus un scénario probable mais un scénario rêvé présenté comme inévitable. C’est le moment où les investisseurs cessent progressivement de réfléchir en termes de probabilités, de cyclicité, de concurrence, de contraintes physiques ou de risques d’exécution, et commencent à considérer que la trajectoire future est quasiment acquise.

📈 Une bulle ne naît pas d’un mensonge. Les plus grandes bulles de l’histoire sont souvent parties d’une vérité comme Internet, les chemins de fer et l’électricité aussi. Aujourd’hui, l’IA est une révolution qui va transformer l’économie mais le problème est de savoir si les marchés financiers commencent à valoriser cette transformation comme si chaque investissement allait forcément produire des rendements gigantesques et durables sans aucune friction.

📊 Quand on regarde le cycle IA, il faut reconnaître que nous ne sommes pas dans une bulle vide car les revenus et les profits existent. Les dépenses observées aujourd’hui répondent à une demande immédiate et tangible, et ne sont pas uniquement alimentées par l’espoir. Par contre, un marché peut partir d’une réalité économique totalement légitime puis progressivement entrer dans une dynamique d’extrapolation excessive. C’est ce qu’on commence à voir.

🤔 Aujourd’hui, les marchés ne pricent pas qu'une croissance forte de l’IA, mais aussi un scénario dans lequel cette croissance resterait gigantesque pendant des années, avec des marges très élevées, peu de concurrence, aucune surcapacité majeure et une monétisation finale capable d’absorber des niveaux de capex historiques. En clair, le marché dit implicitement que les investissements actuels produiront forcément une valeur économique colossale plus tard. Sur ça, je suis en désaccord parce qu’il existe aujourd’hui une différence énorme entre ce que nous voyons très clairement et ce que nous supposons.

🧐 Ce que nous voyons clairement, ce sont les dépenses. Toute la partie “picks and shovels” de l’IA est extrêmement visible. Par contre, la question difficile concerne la monétisation finale. Qui capturera réellement la valeur économique dans dix ans ? Quels usages produiront suffisamment de revenus pour justifier les centaines de milliards investis aujourd’hui ? Est-ce que toutes les entreprises qui achètent de la capacité compute généreront réellement des cash-flows proportionnels ? Personne n’a encore véritablement la réponse et c’est là qu’apparaît une mécanique réflexive typique des bulles.

🫧 Les hyperscalers annoncent des capex records donc les semi-conducteurs montent. Les semi-conducteurs montent donc le marché considère que le narratif IA est validé. Cette hausse des valorisations facilite ensuite encore davantage les investissements, les levées de capitaux, les partenariats, les financements et les dépenses. Puis ces nouvelles dépenses viennent à leur tour confirmer la force du cycle. À ce moment-là, le prix des actifs participe lui-même à renforcer la croyance collective dans cette réalité future.

💰 Autre chose. Ce qui rend la situation encore plus particulière aujourd’hui, c’est que tout cela se produit dans un environnement qui, théoriquement, ne devrait même pas permettre un tel niveau d’euphorie. Historiquement, les grandes bulles se développent souvent dans des contextes de liquidité abondante et de coût du capital extrêmement faible. Aujourd’hui, les taux restent élevés, les conditions financières sont beaucoup plus restrictives qu’au cours des années 2010, et pourtant les marchés continuent de financer une expansion massive des infrastructures IA.

🇺🇸 Le rôle de Trump devient aussi intéressant parce qu’au-delà de la politique, Trump alimente une vision extrêmement agressive de la croissance américaine, de la souveraineté technologique et de la domination économique des États-Unis. Son discours pousse l’idée qu’il faut accélérer massivement les investissements stratégiques, déréguler, relocaliser, produire davantage sur le sol américain et gagner la guerre technologique contre la Chine. L’IA devient un sujet géopolitique, industriel et idéologique. Quand un actif cesse d’être simplement une opportunité financière pour devenir un enjeu national ou civilisationnel, les marchés ont tendance à devenir beaucoup moins disciplinés sur les valorisations.

🤷♂️ Beaucoup moins de gens se demandent où se trouvera réellement la demande solvable capable d’absorber toute cette infrastructure. Aujourd’hui, une énorme partie de la consommation IA réellement monétisable reste concentrée entre les mains d’une portion très réduite de la population et des entreprises les plus avancées technologiquement. Au final, combien de personnes paient réellement des abonnements IA élevés ? Combien d’entreprises génèrent déjà un ROI massif et mesurable grâce à ces outils ?

➡️ Ma vision est assez simple : nous sommes entrés dans une forme de bulle liée à l’IA, mais c’est une vraie révolution technologique, alimentée par des fondamentaux réels, dont certaines parties du marché commencent à être valorisées comme si le futur parfait était déjà acquis.

La majorité refuse de le voir et cela renforce davantage ma vision.

Le marché sourit, les records tombent, mais à quel prix ?

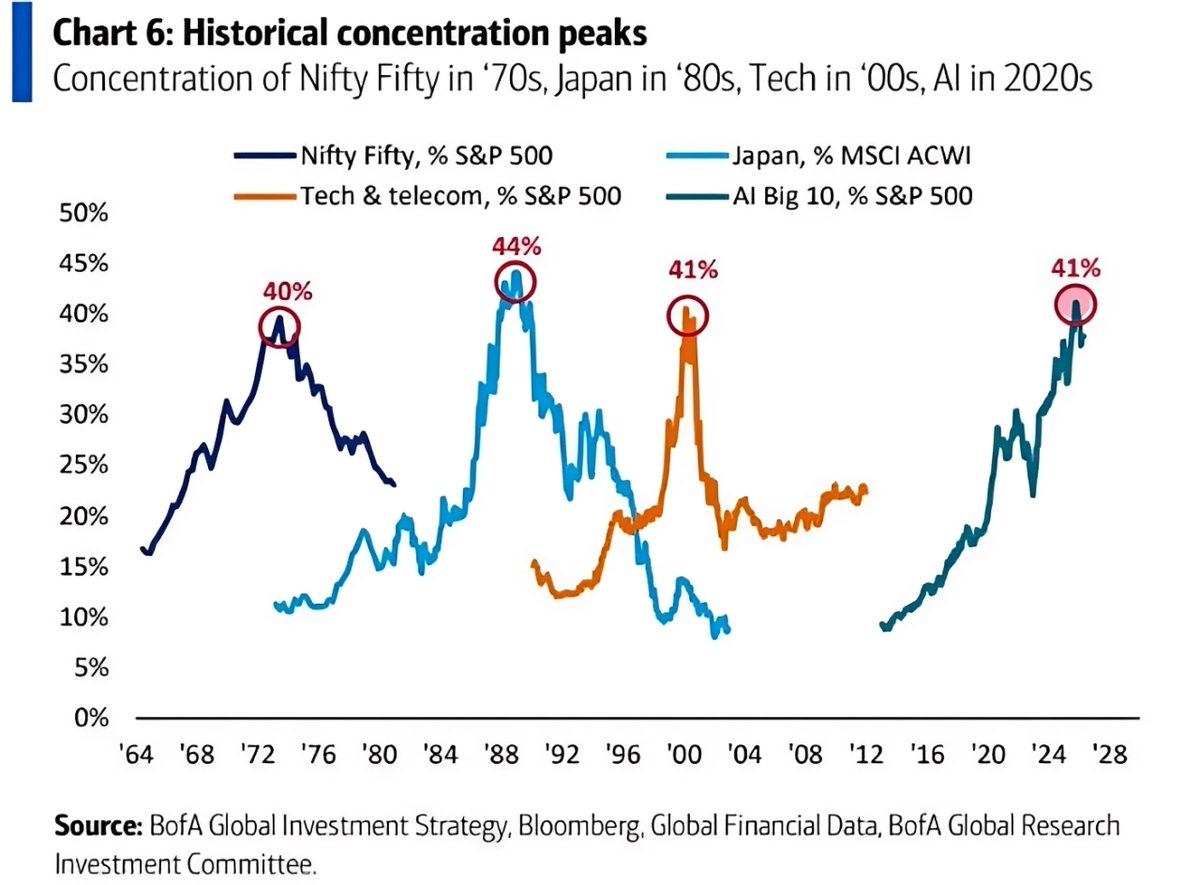

Omar Dibo, co-fondateur de @finneko_prgrm, souligne un point crucial : l’hégémonie des "Mag 7".

Le risque ? Un scénario extrêmement exigeant où la moindre déception pourrait faire dérailler la machine.

Je vais essayer d’écrire ces mots sans tomber dans l’émotion.

Quand on a lancé Finneko avec Cyril, Martin et ma femme, je n’imaginais pas une seule seconde qu’on atteindrait aussi vite ce niveau d’écoute et de crédibilité. Au début, comme avec tous les projets, nous avons eu nos moments de doutes et de gal��res. À titre personnel, j’étais dans une période très problématique et Finneko ressemblait clairement à un all-in.

Aujourd’hui, ce all-in a payé et nous avons construit une incroyable communauté. Une communauté qui nous fait confiance, et à qui on essaie de rendre au centuple à tous les niveaux. Surtout, j’ai retrouvé quelque chose que j’avais perdu depuis longtemps : le plaisir, la liberté, et surtout l’envie.

Grâce à Finneko, j’ai également rencontré des personnes incroyables, et l’une d’elles m’a fait une proposition que je ne pouvais pas refuser.

Ainsi, je vous annonce que je rejoins Christophe Barraud @C_Barraud en tant qu'économiste au sein de Lior Global Partners à Monaco pour prendre part activement à l’équipe de recherche et de gestion, et contribuer à l’analyse des dynamiques macro et à la construction des stratégies d’investissement.

C’est un rêve de gosse qui se réalise, et je vous le dois en grande partie. Surtout, je ne remercierai jamais assez toute l’équipe et @NCheron_bourse pour cette rencontre.

Côté Finneko, je reste pleinement impliqué pour développer le projet et le représenter. On ne fait que commencer 😉

Croyez en vous et ne lâchez jamais rien, c'est la vraie leçon de vie de mes 10 dernières années, et Dieu sait que j'en avais besoin.

🎥 [Nouvelle vidéo] : Vers un krach des marchés ?

IA, crédit privé, or, matières premières, Bitcoin… Omar de @finneko_prgrm décrypte les fragilités du marché et les opportunités à saisir en 2026.

https://t.co/REKC5SvISr

🚨 3ème épisode du podcast “Whatever It Takes” !

🎙️ Cette fois, on plonge au cœur d’un sujet tabou : vivons-nous depuis 2008 dans une gigantesque bulle ? Retour sur les mécanismes et implications pour les marchés et les investisseurs.

Déjà disponible 👇

https://t.co/RTGZD2jAGn

🚨 On vit des choses très étranges sur les marchés. Pour ne pas vous mentir, plus les jours passent, plus je reste bouche bée et je pense sincèrement que beaucoup de gens sous-estiment la portée de ce qui est en train de se produire.

🗓️ Mardi dernier, la dette japonaise à 30 ans enregistre une séance dite « 6-sigma ». Hier, l’argent fait encore plus fort puisqu’on était sur 5-sigma lors de la hausse pour voir 6-sigma lors de la baisse. EN UNE SEULE SÉANCE.

📊 Pour expliquer rapidement, en finance on mesure les variations de prix autour d’une moyenne à l’aide de l’écart-type qu’on appelle sigma. Un mouvement de 1-sigma est banal. 2-sigma est courant. 3-sigma devient rare. 4-sigma est exceptionnel. 5-sigma correspond déjà à quelque chose qui, en théorie, ne devrait arriver qu’une fois sur un million d’observations. 6-sigma, lui, est censé se produire une fois sur 500 millions.

📚 Parmi les épisodes de type 6-sigma, il y a le krach d’octobre 1987 avec un Dow Jones à -22% en une séance, le crash Covid de mars 2020 avec un S&P 500 à -12% et un VIX à 80, l’envolée du franc suisse en janvier 2015 apr��s l’abandon du peg EUR/CHF ou encore le pétrole WTI devenu négatif en avril 2020. Vous comprenez le sujet ?

➡️ Un événement 6-sigma n’est presque jamais provoqué par une simple nouvelle macro mais ça vient quasiment toujours de la structure du marché via du levier, des positions trop concentrées, des appels de marge, des problèmes de collatéral et des ventes ou achats forcés. C’est important à comprendre parce qu'on parle de tensions internes dans la mécanique du système.

🧐 Comme vous le savez, le marché obligataire japonais est au cœur du système financier mondial et je ne vais pas revenir sur le sujet mais un mouvement 6-sigma sur un marché aussi colossal ne laisse pas indifférent. Observer un mouvement 6-sigma sur l’argent quelques jours plus tard fait longuement réfléchir. Au delà de l'industrie, l'argent est utilisé comme réserve de valeur alternative et comme instrument de couverture contre la dépréciation monétaire. Aussi, ce marché est assez étroit et très financiaris�� donc quand des positions sont déséquilibrées, les ajustements sont violents donc voir un mouvement aussi rare sur l’argent suggère que l'on est sur un gros mouvement sous contrainte.

🤔 Pourquoi voit-on, à quelques jours d’intervalle, des événements statistiques extrêmes sur des marchés aussi différents ?

1️⃣ Quand un pilier du financement mondial devient instable, le levier tend à se contracter et deux choses se produisent en même temps : des ventes forcées sur certains actifs et des achats forcés de protection sur d’autres. Historiquement, les métaux précieux font souvent partie des bénéficiaires.

2️⃣ Les taux longs racontent quelque chose sur la crédibilité des États, c’est-à-dire leur capacité à honorer leurs dettes futures sans recourir massivement à l’inflation. Les métaux précieux racontent quelque chose sur la crédibilité de la monnaie elle-même et quand les deux deviennent instables en même temps, on est face à une remise en question du cadre monétaire.

🎙️ Je ne vais pas m'étaler davantage car c’est en partie le sujet du prochain épisode de notre podcast mais généralement quand un régime commence à se fissurer, les ajustements sont brutaux et c’est exactement dans ces moments que surgissent plusieurs événements sigma élevés sur des classes d’actifs différentes. Je le répète mais voir deux événements 6-sigma coup sur coup n’est pas banal.

L’or et l’argent vous disent explicitement que l’on vit un véritable changement de paradigme.

🚨 Nouvel article Substack : Un brin de soleil, un deal infécond entre Trump et Milei, et des crédits subprimes qui continuent de faire vaciller le secteur automobile.

✍️ "Un risque pesant par ailleurs sur ce type de prêt, bien connu depuis la crise de 2008, est la titrisation de ces derniers. Les crédits auto subprime sont fréquemment regroupés en asset-backed securities (ABS) et vendus à des acteurs tiers, qui peuvent être des fonds de pensions ou des hedge funds. Alors que ce mécanisme a l’avantage du transfert d’une partie du risque hors du bilan du prêteur, ce même risque se meut vers lesdits acteurs tiers, les éventuelles pertes se répercutant sur les détenteurs des ABS. Ainsi, l’augmentation du taux de défaut entraîne une hausse des spreads sur les ABS auto, ce qui peut provoquer un resserrement du crédit pour l’ensemble du marché automobile."

Après un nouveau point bimensuel sur le Portefeuille Finneko, actuellement à ses plus hauts historiques, on s’intéresse cette semaine à la crise des crédits auto subprime, marquée par les récentes faillites de First Brands, Tricolor et Primalend. Sommes-nous à l’aube d’une nouvelle crise façon 2008 ou face à un incident isolé ? Lien en commentaire 👇

🚨 10 000 ! Un chiffre symbolique, mais surtout une belle histoire collective.

🎁 Et parce qu’une belle histoire, ça se célèbre, on a décidé de vous gâter avec la manière.

👉 Quand on a lancé Finneko, on n’avait pas de budget marketing, pas de promesse miracle, pas de plan “growth hacking”. On avait juste une conviction : celle qu’on pouvait redonner aux particuliers les clés de compréhension des marchés, et leur prouver qu’investir, c’est d’abord une question de savoir, pas de chance.

✅ Aujourd’hui, si on a pu faire une levée de fonds, si on a pu structurer un vrai programme éducatif, si on en est là où on est, c’est aussi, et surtout, grâce à vous. Grâce à ceux qui lisent, commentent, challengent, partagent, et nous poussent à faire mieux chaque jour.

Vous avez fait de Finneko bien plus qu’un simple média : une communauté d’investisseurs autonomes, curieux et exigeants. Une communauté qui croit qu’on peut apprendre, progresser et investir avec lucidité.

Alors pour vous remercier comme il se doit, on fait un tirage au sort parmi nos abonnés pour offrir trois cadeaux 👇

1️⃣ 1 abonnement annuel à notre newsletter Substack (valeur 80€)

2️⃣ La somme de 250€ pour investir sur les marchés, à votre manière

3️⃣ 1 abonnement annuel au Club Finneko (valeur 490€)

👉 Le jeu est totalement gratuit et ouvert à tous nos abonnés. Pour participer, rien de plus simple : likez, retweetez et commentez ce tweet. Et si vous venez tout juste de nous rejoindre, bienvenue : vous pouvez évidemment participer aussi.

💪 Ce cap des 10 000, on ne le célèbre pas juste comme une étape, mais comme une preuve que l’éducation financière peut rassembler, inspirer et donner envie d’aller plus loin.

🙏🏻 On a encore énormément de choses à partager avec vous : des contenus, des projets, des idées. Mais aujourd’hui, on voulait simplement dire merci.

Merci pour la confiance, pour la bienveillance, pour les messages qu’on reçoit chaque jour, pour les débats passionnés, et pour l’énergie que vous nous donnez.

Ce qu’on construit ensemble ne fait que commencer. Et ce n’est qu’un début.

🚨 Jolis profits, matières premières et discours du patron de la Fed !

"D'ici mai 2026, une nouvelle personne devrait être nommée à la FED par Donald Trump et confirmée par le Sénat américain. Le président américain fera très probablement le choix d’un proche, d’un acquis à sa cause, donc d’un pro-réduction du taux. Une autre qualité pourrait peser dans le choix du successeur de Powell : son appétence avec la politique du yield curve control (YCC)"

Un nouveau bilan bimensuel du portefeuille Finneko vous attend sur notre Newsletter.

🚨 Marchés, dettes et illusions : lecture sans filtre de la rentrée macro ! (Article gratuit)

« Le "Run It Hot" de l’administration fédérale américaine, tournant pris après le "bear market express" du mois de mars, a permis aux marchés américains de rebondir fortement indépendamment des conditions macroéconomiques, et au prix d’un dollar sacrifié sur l’autel de sa crédibilité. »

Notre premier tour d’horizon macroéconomique (lien en commentaire).

🚨 La levée de fonds de Finneko étant désormais finalisée, il est temps de lever le voile sur quelques annonces majeures !

1️⃣ La newsletter Finneko – dès ce lundi 1er septembre.

Vous l’attendiez, vous l’avez demandée : elle arrive sur Substack. Pour 8€/mois, vous aurez accès au suivi détaillé du portefeuille Finneko, qui affiche déjà +15% de surperformance face au MSCI World (effet de change inclus).

👉 Tous les 15 jours : un point complet sur le portefeuille, chaque mouvement expliqué sans filtre.

👉 Des thèses d’investissement exclusives et un décryptage macro mensuel pour aiguiser vos décisions.

👉 Des articles gratuits portant sur des événements de marché et/ou des thématiques

2️⃣ Le podcast Finneko – lancement en novembre.

Un rendez-vous vidéo et audio toutes les deux semaines, que j’animerai personnellement. Au programme : macro, marchés mondiaux, grandes tendances d’investissement. Avec, en plus, des invités pour enrichir la réflexion. Disponible prochainement sur Spotify et YouTube.

🎤 Rassurez-vous, plusieurs Spaces Twitter arrivent dans les prochaines semaines.

🎯 Concernant la newsletter, les inscriptions sont déjà ouvertes : lien en commentaire.

⚠️ Mais retenez bien ceci : ce n’est qu’un point de départ. Finneko accélère, se structure, et vient poser les premières pierres d’un projet beaucoup plus ambitieux. D’autres annonces sont à venir.

💪 Notre conviction est simple : la méthode top-down que nous défendons est un game changer. Elle remet la macro au cœur de l’investissement et permet de donner du sens à chaque décision.

🔥 Avec elle, nous ne réagissons pas au marché : nous l’anticipons.