A 26 años de su muerte... ¿Rodrigo Bueno fue asesinado?

Hoy, 24 de junio, se cumple un nuevo aniversario de la inesperada muerte del cantante cuartetero Rodrigo Bueno, en el marco de un accidente automovilístico en la autopista La Plata-Buenos Aires, luego de haber dado su último show musical en el boliche bailable Escándalo. Rodrigo tenía 27 años y una ascendente carrera a futuro (1), que se vio truncada cuando su camioneta se cruzó con la de Alfredo Pesquera, un oscuro personaje relacionado a todo tipo de estafas, fallecido en 2013, quien jamás ha sido investigado en profundidad.

El periodismo en general sabe abrir interrogantes que no logra responder. No siempre sucede esto, pero muchas veces es función de nuestro oficio ayudar a replantear algunos temas que en su momento han sido livianamente analizados. De ese saludable ejercicio suelen nacer las hipótesis de trabajo más interesantes que se pueda uno imaginar.

En este nuevo aniversario, se intentará el ejercicio de plantear algunas preguntas que aún no han sido debidamente respondidas:

-Se sabe que Rodrigo consumía drogas desde hacía al menos 6 años antes de fallecer, ¿quién se las proveía?

-¿Qué contenía la bolsa que su manager, José Luis Gozalo, retiró velozmente de su camioneta el día del accidente?

-¿Es casual que la misma noche del accidente haya habido disparos de bala y una bomba de gas lacrimógeno en el boliche donde tocó Rodrigo?

-¿Por qué no se investigaron las incesantes llamadas amenazantes que recibieron el cuartetero y su manager ese mismo día y los anteriores?

-¿Por qué no se profundizaron los dichos de dos empleados del boliche Escándalo, que aseguraron haber visto a Alfredo Pesquera esa misma noche en el local bailable?

-¿Por qué jamás se llamó a declarar a Pablo Ceccarelli, ex CEO de Tropicalísima, quien aseguró que Norberto Kirovsky (2) viajaba detrás de la caravana que acompañaba a Rodrigo?

-¿Qué quiso decir Ceccarelli cuando aseguró que los hermanos Kirovsky estaban dispuestos a "castigar al ‘potro' por eludir el contrato discográfico con ellos"? Es dable mencionar que Rodrigo había decidido, días antes de fallecer, romper vínculos con Magenta por sentir que lo estaban explotando al pagarle sólo el 1% del 85% de las ventas que realizaba a través de sus discos.

-¿Por qué el ex CEO de Magenta dice que hoy en día vive escondido por temor a que lo maten?

-¿Cómo se explica el hecho de que Aldo Pesquera -ex policía y hermano de Alfredo- le enviara un fax de condolencias al manager de Rodrigo mientras este se estrellaba con su camioneta?

-¿Por qué en ese mensaje, Aldo hablaba del cuartetero como "Nuestro Rodrigo"? ¿Fue un mensaje a alguien?

-¿Alguien investigó los vínculos de un ex comisario de Berazategui, lugar donde perdió la vida Rodrigo, con los directivos de Magenta?

-¿Alguien investigó los vínculos de Pesquera y Leguizamón, el dueño de Escándalo?

-¿Es cierto que el entonces abogado de Pesquera, Fernando Burlando, había sido invitado al último recital de Rodrigo?

-¿Por qué Alfredo Pesquera (3) aseguró en su momento que temía un atentado contra su persona, pero no por parte de los fans de Rodrigo sino de alguien más?

-¿Por qué el abogado de la familia del Potro dijo en su momento que Pesquera "no conducía la Blazer pero sí estaría entre los involucrados"?

-¿Por qué el peritaje de la Policía no coincide con el de Gendarmería, a sabiendas de que el primero se utilizó para dar por cerrada la causa judicial y exculpar a Pesquera de la muerte de Rodrigo?

-¿Por qué la Policía aseguró que hubo roce entre los vehículos de Pesquera y el cuartetero y que este último iba a velocidad excesiva -144 km por hora-, cuando los peritos de Gendarmería demostraron todo lo contrario?

-¿Por qué no se habla de todo esto?

Aún hoy, algunos familiares y amigos de Rodrigo creen que debería abrirse la instancia a un segundo juicio por la muerte del Potro. Aseguran que la investigación y el proceso desarrollado en su momento fue incompleto e irregular.

Entre otras cosas, comentan que estuvo mal realizada la medición del nivel de alcoholemia que tenía Rodrigo en su organismo al momento de fallecer. Hay un estudio, según ellos, que demuestra que Rodrigo no estaba alcoholizado.

Es muy complicado saber a esta altura qué hay de cierto y de mentira en la teoría de una conspiración contra el joven cuartetero. Eso sí, de lo que no hay duda es de que la cantidad de irregularidades que hubo en la investigación supera ampliamente la ley de probabilidades matemáticas. Y la supera por lejos...

...

(1) Oportunamente, Rodrigo fue reconocido como personalidad destacada de la cultura por la Legislatura porteña.

(2) Los hermanos Jorge y Norberto Kirovsky -una "verdadera mafia", según Ceccarelli- son dueños del sello musical Magenta, la señal de cable Tropicalísima y varios boliches bailables. Asimismo, Jorge es experto en informática, al igual que Alfredo Pesquera, fallecido hace unos años.

(3) Este periodista se entrevistó oportunamente con Alfredo Pesquera en un bar de Puerto Madero. "Si no tuviera dinero, estaría preso", dijo lacónicamente.

🤬 Indignante.

El empresario Marcelo Porcel de abolengo abusó de 10 chicos de 13 y 14 años, compañeros de colegio de sus propios hijos, dentro de su casa. Tenía fotos y videos sexuales de los pibes en el celular.

Ya está procesado por abuso sexual gravemente ultrajante agravado, corrupción de menores y producción de material de explotación sexual infantil. La Cámara Nacional de Apelaciones confirmó el procesamiento y un embargo millonario. Va a juicio oral.

Pero sigue libre. Le pusieron tobillera electrónica… y lo vieron sin ella en la Basílica de Luján. Ahora se niega a dar su ADN al banco genético porque “la ley lo ampara”.

Diez familias destrozadas mientras la justicia de clase le regala todas las vueltas procesales.

Esto no es lento. Es asqueroso.

🚨 ARCHIVO ADORNI 2022

"No veo el BITCOIN como una inversión. Pero bueno el que lo quiera hacer me parece que bien. Yo no lo tomo como una inversión"

Manuel Adorni confirmando en 2022 que NO TENÍA BITCOIN

¡𝐅𝐀𝐔𝐒𝐓𝐈𝐍𝐎 𝐎𝐑𝐎 𝐞𝐬 𝐆𝐑𝐀𝐍 𝐌𝐀𝐄𝐒𝐓𝐑𝐎! 💥

El astro Argentino hace historia, convirtiéndose en el 2º Gran Maestro más joven de la historia. ✨

Con 6/8 en Cerdeña, Oro asegura la norma a falta de una ronda al enfrentarse ahora al subcampeón mundial Nepo.

No es cierto Antonio tu posteo.

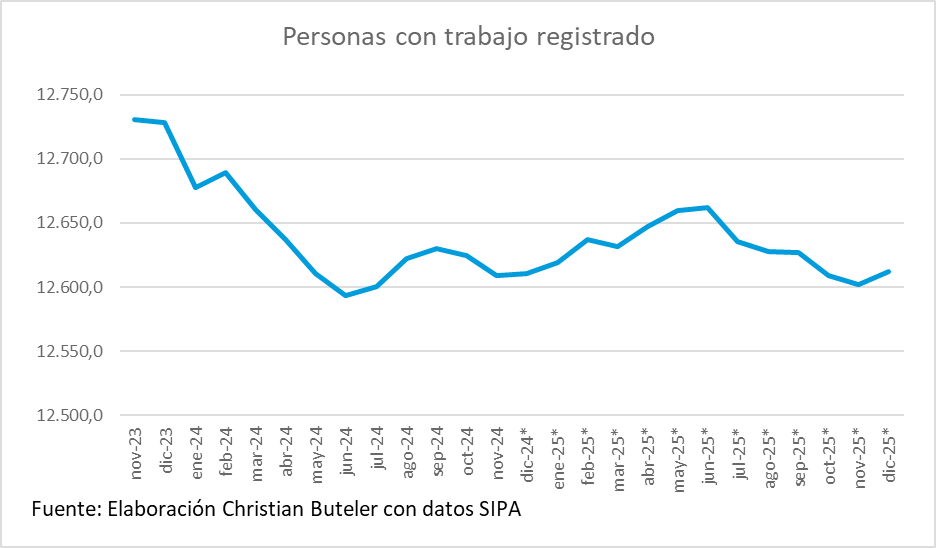

Período noviembre 2023 - diciembre 2025

Empleo registrado

Asalariados privados -200.941

Asalariados públicos -70.346

Empleo casas particulares -17.528

Autónomos 10.668

Monotributo 159.501

Total -118.646

Fuente: SIPA, Ministerio de Capital Humano

Metió a trabajar a su familia en el Estado

Prometió que que su candidatura no sería testimonial

No asumió su banca

Usa el avión presidencial para que viaje su mujer

Una pena como te haz convertido en casta pura y rancia @madorni

@TraductorTeAma Alguno escucho el video ? No perdió medio palo por la gente, sino porque lo estafaron con cheques. Los empleados quisieron saborearlo, pero llegaron a un acuerdo. Despues hacen la oficina de verificación de noticias.

Renunció Demian Reidel, el gran amigo de Milei con el que escribió la tesis para ganar el Premio Nóbel. Le dieron la llave de la energía nuclear y en menos de un año descubrieron que se afanó $825 millones.

“El problema de Argentina son los argentinos”, dijo una vez.

Realmente me parece ridiculo lo de la provincia de Santa Fe y no liquidar los dolares. La decisiones de de cobertura o carry son de cada uno. Me trae esos recuerdos cuando CFK hacia escraches a los funcionarios que no vendian sus dolares. Me parece increíble caer ahi

Pero mas me asombra la doble vara.

En este post de hace 20 dias se festejaba que el tesoro cambio parte de su deuda que ajusta por dolar a deuda CER. Ahi se ve que no importa la plata que perdieron los contribuyentes por una deuda en pesos q sube al 3% mensual y un dolar que no se movio, no?

En un caso se festeja el carry, en otro se festeja lo inverso.

No tan distintos

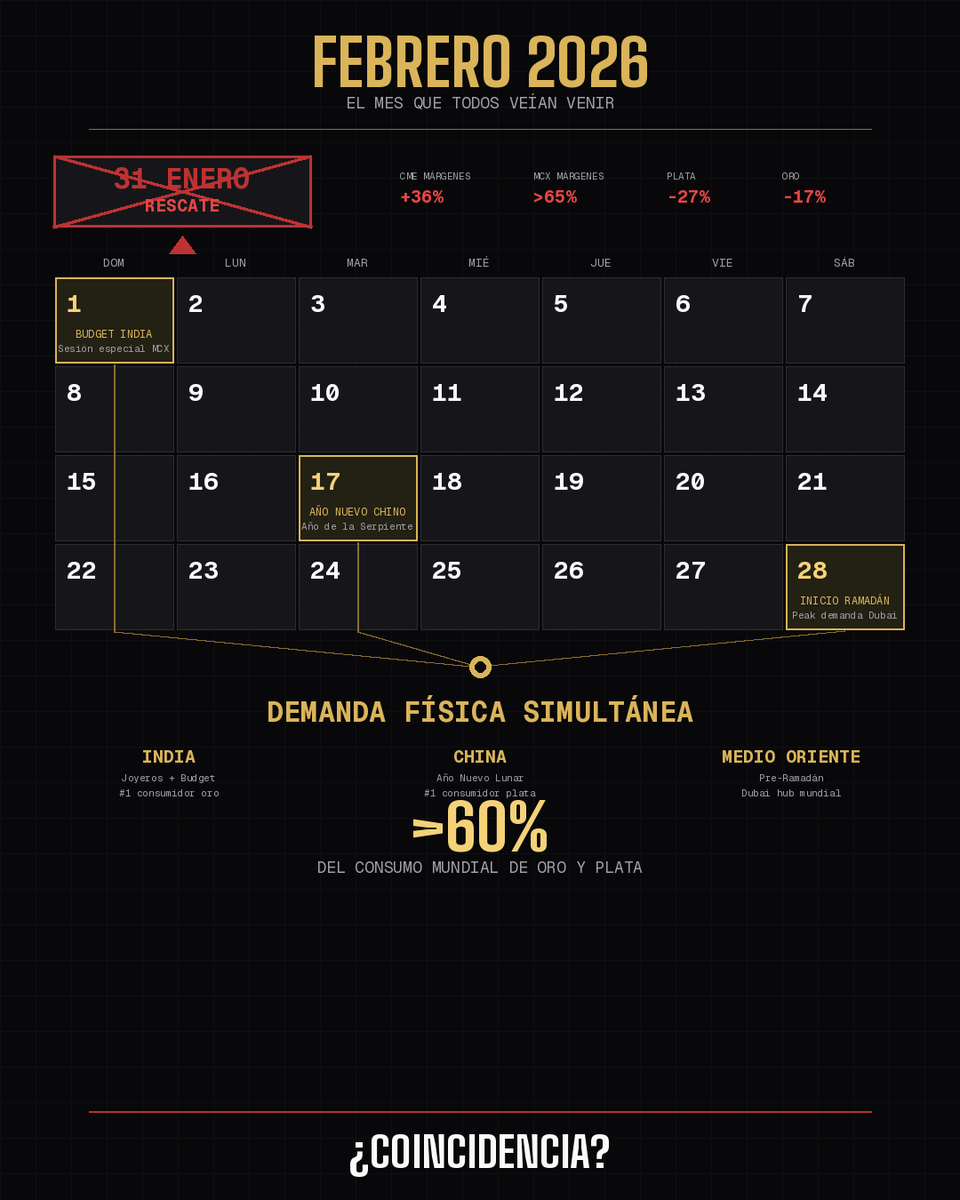

El Rescate de Enero 💰💸

Anatomía de una intervención coordinada en los mercados de metales preciosos.

En la historia de los mercados financieros, las intervenciones más efectivas son aquellas que se disfrazan de accidentes. El viernes 31 de enero de 2026, el mundo presenció lo que se presentó como un colapso histórico en los precios del oro y la plata. La narrativa oficial habló de corrección técnica, toma de ganancias y gestión de riesgo. La realidad, como suele ocurrir en las altas finanzas, es considerablemente más calculada.

I. La anatomía de una crisis conveniente

Durante las primeras horas del viernes, mientras Europa dormía y América despertaba, los mercados asiáticos operaban con normalidad aparente. La plata cotizaba con ganancias superiores al diez por ciento, continuando un rally que había llevado los precios a máximos históricos. El oro mantenía su fortaleza. Nada en los fundamentos sugería lo que vendría.

Entonces, la Bolsa de Futuros de Shanghái tomó una decisión extraordinaria: suspendió la cotización de plata. No hubo explicación inmediata, no hubo precedente reciente para tal medida. En los mercados financieros, donde la información es poder, el silencio es la forma más elocuente de comunicación entre quienes entienden el juego.

Horas después, el CME Group de Chicago anunció un incremento en los márgenes de garantía para futuros de plata: del once al quince por ciento para perfiles de riesgo estándar, del doce al dieciséis y medio por ciento para perfiles elevados. La noticia llegó un viernes por la tarde, cuando los equipos de gestión de riesgo operan con personal reducido y la capacidad de reacción institucional es mínima.

Lo que siguió fue predecible para cualquier estudiante de estructura de mercados. Las llamadas de margen se multiplicaron exponencialmente. Los traders sin capital adicional para cubrir las nuevas exigencias enfrentaron liquidaciones forzosas. La plata se desplomó veintisiete por ciento en una sola sesión. El oro perdió diecisiete por ciento. Fueron las caídas más pronunciadas en la historia moderna de ambos metales.

II. La geografía del beneficio

Para comprender quién se beneficia de un evento de mercado, resulta instructivo examinar quién sufría antes de que ocurriera. Durante las semanas previas al colapso, los principales bancos de lingotes del mundo occidental mantenían posiciones cortas históricas en metales preciosos. JPMorgan, HSBC, y otras instituciones de primera línea habían apostado contra el rally, y el rally les estaba destruyendo.

Las posiciones cortas en metales preciosos funcionan de manera particular. Cuando el precio sube, las pérdidas no tienen techo teórico. Un banco con mil millones de dólares en posiciones cortas de plata a ochenta dólares la onza enfrenta pérdidas catastróficas si el precio alcanza ciento veinte. No se trata de porcentajes de cartera; se trata de supervivencia institucional.

El viernes 31 de enero, esas posiciones cortas pudieron cerrarse. No con ganancias, ciertamente, pero tampoco con las pérdidas existenciales que amenazaban días antes. Un banco que había vendido plata en corto a noventa dólares pudo cubrir a setenta y ocho. Lo que era una crisis se convirtió en una pérdida manejable. Lo que era un incendio se redujo a cenizas frías.

III. El calendario como evidencia

Los mercados de metales preciosos operan según ritmos estacionales que cualquier analista competente conoce. India, el mayor consumidor de oro del mundo y segundo en plata, entra en temporada alta de demanda física durante las semanas previas al presupuesto de la Unión, tradicionalmente presentado el primer día de febrero. Los joyeros acumulan inventario. Los importadores anticipan aranceles. La demanda se dispara.

China, el otro gigante del consumo físico, celebra el Año Nuevo Lunar el diecisiete de febrero de este año. Las dos semanas anteriores constituyen el período de compra más intenso del calendario chino. El oro se regala, se invierte, se atesora. Es tradición milenaria convertida en demanda mensurable.

El mundo árabe, desde Dubai hasta Riad, se prepara para el Ramadán, que comienza el veintiocho de febrero. Los regalos de Eid tradicionales incluyen joyería de oro. Los comerciantes del zoco anticipan sus compras.

Pakistán, Bangladesh, el sudeste asiático: todos entran simultáneamente en períodos de demanda elevada. Febrero de 2026 representa la confluencia perfecta de ciclos de consumo en las regiones que absorben más del sesenta por ciento del oro y plata físicos del planeta.

El colapso del viernes ocurrió precisamente cuarenta y ocho horas antes de este tsunami de demanda. La coincidencia temporal es, como mínimo, notable.

IV. La prueba del domingo

El domingo primero de febrero, la bolsa MCX de India abrió una sesión especial por víspera del presupuesto. Los márgenes habían sido elevados más allá del sesenta y cinco por ciento. Los corredores enviaban llamadas de margen masivas. Las condiciones estaban diseñadas para maximizar la presión vendedora.

La plata abrió en el límite inferior de fluctuación permitida. Las liquidaciones forzosas se ejecutaron con precisión mecánica. Todo el aparato del mercado financiero empujaba los precios hacia abajo.

Y sin embargo, los precios no cayeron más.

Con todo el peso institucional presionando hacia abajo, con márgenes diseñados para forzar ventas, con una sesión de liquidez reducida que amplifica cualquier movimiento, el mercado encontró compradores. Alguien absorbió cada contrato que las liquidaciones forzosas arrojaban al mercado. Los joyeros de Bombay, los importadores de Delhi, los comerciantes del Bazar de Zaveri compraron el pánico de los especuladores occidentales.

El diferencial de precios entre India y los mercados occidentales se amplió a quince por ciento, cuando lo normal oscila entre cinco y diez. En términos de mercado, ese diferencial es un grito: la demanda física supera con creces la capacidad de presión del papel.

V. La mecánica del rescate

Un rescate financiero tradicional involucra transferencias visibles: dinero público hacia instituciones privadas, garantías gubernamentales, líneas de crédito de emergencia. Estas operaciones requieren votaciones parlamentarias, comunicados de prensa, justificaciones políticas. Son costosas en capital democrático.

El rescate del viernes 31 de enero operó con elegancia superior. No hubo transferencias de dinero público. No hubo comunicados. No hubo votaciones. Simplemente, los reguladores de los mercados de derivados ajustaron parámetros técnicos, y la cascada resultante transfirió riqueza de una clase de participantes a otra.

Los perdedores fueron traders minoristas, fondos de cobertura pequeños, especuladores apalancados sin acceso a líneas de crédito de emergencia. Los ganadores fueron las instituciones demasiado grandes para quebrar, cuyos departamentos de riesgo recibieron la llamada antes que el resto del mercado, cuyas líneas de crédito permitieron aguantar las llamadas de margen que destruyeron a competidores más pequeños.

La transferencia de riesgo se completó sin que ningún contribuyente firmara un cheque. Los costos fueron socializados a través de la mecánica del mercado mismo. Es la forma más refinada de intervención: aquella que se disfraza de accidente natural.

VI. El silencio de los corderos

En las horas posteriores al colapso, la cobertura mediática siguió un patrón familiar. Los titulares hablaron de volatilidad, de corrección técnica, de toma de ganancias tras máximos históricos. Analistas de bancos de inversión, empleados de las mismas instituciones que se beneficiaron del movimiento, explicaron con tono pedagógico por qué la caída era natural e inevitable.

Ningún medio de comunicación financiera occidental conectó los puntos obvios: la suspensión china, el aumento de márgenes, el timing previo a febrero, la posición de los bancos de lingotes. La narrativa se estableció antes de que las preguntas pudieran formularse.

En India, donde millones de ciudadanos vieron evaporarse valor de sus ahorros en cuestión de horas, la discusión fue diferente. En China, donde la suspensión de la bolsa precedió el colapso, los foros financieros especularon abiertamente sobre coordinación. Pero estas voces no alcanzan las páginas del Financial Times ni los estudios de Bloomberg.

VII. Lecciones de poder

Henry Kissinger observó que el poder es el afrodisíaco definitivo. En los mercados financieros modernos, el poder no se ejerce mediante la fuerza bruta de comprar o vender. Se ejerce mediante el control de las reglas del juego: quién puede participar, con qué apalancamiento, bajo qué márgenes, en qué horarios.

El evento del viernes 31 de enero de 2026 no fue un colapso. Fue una demostración. Una exhibición de capacidad para mover mercados globales mediante la coordinación de decisiones aparentemente técnicas, tomadas por reguladores aparentemente independientes, en jurisdicciones aparentemente soberanas.

Los mercados de metales preciosos representan una amenaza particular para el sistema financiero basado en moneda fiduciaria. Cuando el oro y la plata suben, expresan una pérdida de confianza en las promesas de los bancos centrales. Cuando suben demasiado rápido, esa pérdida de confianza se vuelve visible, discutible, peligrosa.

El mensaje del viernes fue claro para quienes saben leerlo: los mercados de metales preciosos operan bajo supervisión. Los rallies serán tolerados hasta cierto punto. Más allá de ese punto, existen mecanismos de corrección que no requieren aprobación democrática.

Esta noche, cuando los mercados asiáticos abran y el diferencial entre India y Occidente comience a comprimirse, observaremos la siguiente fase de este episodio. Los precios probablemente se recuperarán, porque la demanda física no desaparece por decreto regulatorio. Febrero seguirá siendo febrero. Las bodas indias requerirán oro. El Año Nuevo chino demandará regalos tradicionales. El Ramadán traerá compradores a los zocos.

Pero el rescate habrá cumplido su función. Los bancos occidentales habrán cerrado sus posiciones cortas. Las pérdidas existenciales se habrán convertido en pérdidas manejables. Y la narrativa oficial registrará únicamente un episodio de volatilidad en mercados de materias primas, una corrección técnica tras máximos históricos, un evento sin autor ni beneficiario identificable.

En los intersticios entre lo que se dice y lo que ocurre, entre la narrativa oficial y la mecánica real del poder, habita la verdad de los mercados financieros contemporáneos. El viernes 31 de enero no fue el día en que el oro y la plata colapsaron. Fue el día en que fueron rescatados quienes apostaron contra ellos.

Andy Spinelli

Silver city, 1 de febrero de 2026

ES UN POCO LARGO, PERO MERECE LA PENA LEERLO. NO SOLO SOBRA TRUMP, SOBRA TODA LA ÉLITE ESTADOUNIDENSE. MIRAD QUÉ DICE AQUÍ SOBRE LA ADMINISTRACIÓN BIDEN:

“Reuters ahora ha confirmado lo que muchos sospechaban.

A principios de 2024, diplomáticos estadounidenses bloquearon cables internos que describían el norte de Gaza como un "páramo apocalíptico". Los informes incluían detalles desgarradores: huesos humanos esparcidos por las calles, cuerpos abandonados en coches y un colapso total del acceso a alimentos, agua potable y asistencia médica.

Estos cables no eran especulaciones. Se basaban en observaciones directas de agencias de la ONU y trabajadores humanitarios sobre el terreno.

Entonces ¿por qué los bloquearon?

Porque se consideraron “demasiado gráficos”.

Porque les “faltaba equilibrio”.

Porque podrían hacer que Israel quede mal.

Altos funcionarios de la Embajada de Estados Unidos en Jerusalén, entre ellos el embajador Jack Lew y la subdirectora Stephanie Hallett, impidieron que los informes llegaran a las altas esferas del gobierno estadounidense. Temían que los cables contradijeran la narrativa pública de la administración y perturbaran la cobertura política continua de las acciones de Israel en Gaza.

Según exfuncionarios, los expertos humanitarios fueron marginados, ignorados y directamente despedidos. En las reuniones, la pregunta de los funcionarios no era cómo responder a la hambruna, sino, según se informa, "¿Dónde están todos los niños flacos?".

No se trató de un mero error de criterio político, sino de una complicidad a gran escala.

El gobierno de Biden tuvo acceso a evidencia concreta de muertes masivas, hambruna y colapso social. En lugar de dar la alarma, optó por silenciar la verdad para preservar su posición política.

No solo ignoraron las advertencias. Las enterraron.”

Los archivos de Epstein demuestran todo lo que durante años nos han negado:

- Epstein era agente del Mossad

-La misión de Epstein era enmarronar a personalidades y políticos para alinearlos con los intereses de Israel.

- Existe una élite pedófila y demoniaca

- Existe un negocio de trata de personas ligado a la élite

-Trump está controlado por Israel y le tienen enmarronado gracias a Epstein.

-Las guerras de Oriente Medio han sido auspiciadas por interés de Israel.

▶️Las compras bajo sospecha se acumulan: desde la migración del sistema SAP a HANA, esta tarea tenía un presupuesto inicial de USD 600.000 y se expandió hasta una adjudicación de USD 7.000.000 consumiendo todo el presupuesto anual de IT y forzando reasignaciones internas,..

La inflación núcleo en May.24 fue 3,7%. Hoy 19 meses después, la inflación núcleo fue 3% (sisi vs dic.24 empeoro)

En jun.24, cuando el dolar subió un poco decidiste cambiar el esquema macro. (Se acuerdan del BCRA comprando pesos en el MEP?)

Dejaste de lado el superavit externo y tambien el superavit fiscal (bien medido) para que todo se reduzca a controlar el dolar.

Usaste un blanqueo de u$20bn, un préstamo de FMI+OOII de u$20bn y tuviste un swap casi único del tesoro de EEUU de u$20bn.

No me vengan a romper las pelotas con que no entiendo la secuencia del programa ni el TMAP xq si como dijeron el objetivo los resultados para los recursos utilizados fueron bastante magros