Biraz gülmeye ihtiyacımız vardı. Mehmet Şimşek imdadımıza yetişti: Şimşek, "Risk sermayesi dostu bir ortam oluşturmak istiyoruz" demiş. Her yerinizden oluk oluk risk akıyor. Yarın kime hangi kötülüğü yapacağınızı kimse bilemiyor. Bir Anayasal düzen bile yok. Her yerinizden oluk oluk risk akıyor. Sermayeye dost olduğunuzu biliyoruz da risk kısmını başaracağınızı pek sanmıyoruz.

Ben kampanyaya katıldım ve @degisimicinCHP hesabını takip ettim! Siz de katılarak muhaliflerin birbirini desteklemesine destek olabilirsiniz. https://t.co/xWv6UKMm38

Sosyal medyada muhalif hesapların daha fazla büyüyebilmesi ve birbirleriyle daha fazla etkileşimde bulunabilmesi için “Güçlü Sosyal Medya Kampanyası” düzenliyoruz.

Tek yapmanız gereken, https://t.co/pLki80dZfX sitesine girip “Kampanyaya Katıl” butonuna basmak.

Bize destek olduğunuzda, sitedeki “Destekçiler” kısmına ekleneceksiniz. Siteye giren diğer muhalif hesaplar da hesabınızı “Destekçiler” kısmında görecek ve birbirinizi de takip edeceksiniz.

Muhalif hesapların dayanışması için haydi hep birlikte başlayalım!

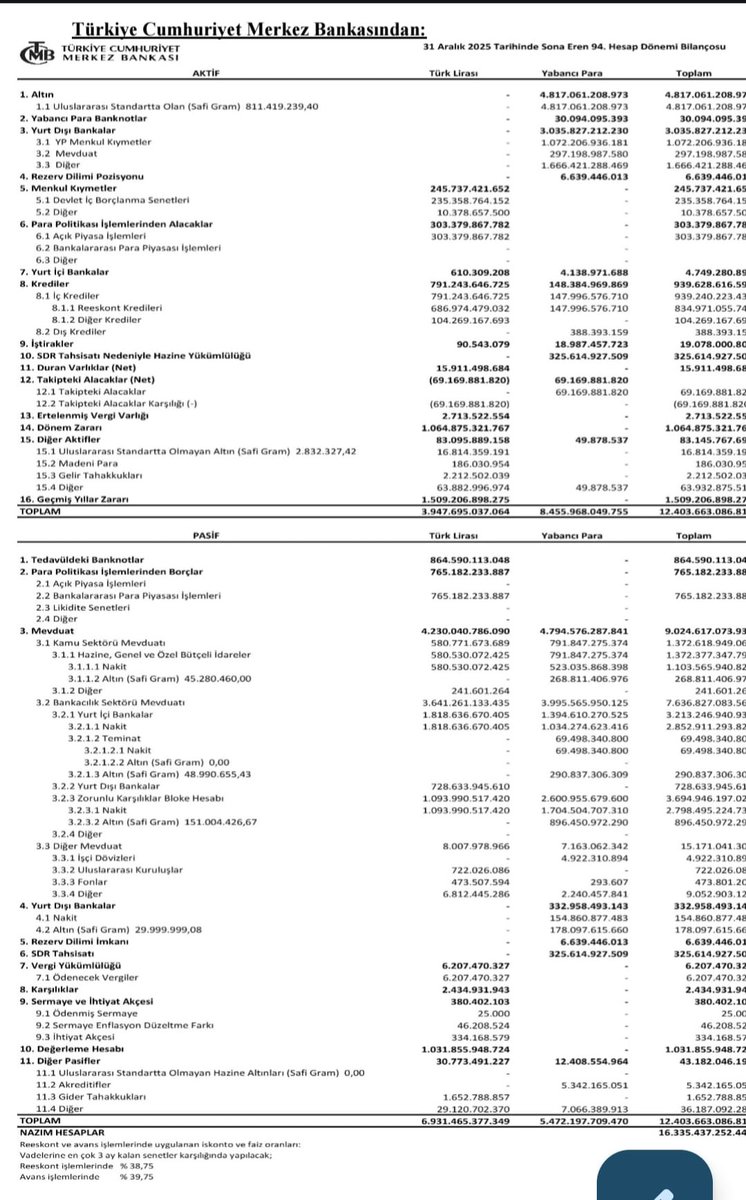

Merkez Bankası tarihinin hiç bir döneminde değerleme farkı kar veya zarar yazılmadı. 2111 sayılı Kanunun 61'inci maddesi buna izin vermez. 2019'da sizin bu mantığınıza benzer bir yöntemle değerleme farkını kar gibi gösterip Hazine'ye aktaranlarla bu günkü ekonomik krizin temellerini kazanlar aynı isimlerdi.

Korumalı Mevduat (KKM) ve döviz swap işlemleri yüzünden 2023 yılında 818,2 milyar TL, 2024 yılında ise 700,4 milyar TL zarar eden Merkez Bankası, 2025 yılını da 1 trilyon 64,9 milyarlira zararla tamamladı. Son üç yılın toplam zararı 2 trilyon574 milyar lirayı buldu.

Merkez Bankası, kar ettiği yıllarda karının çok büyük bir kısmını Hazine’ye aktarıyordu, Yani bütçe geliri olarak kaydediliyordu.

Merkez Bankası, 2022 yılı karının 30 milyarını Şubat 2023 depdemi nedeniyle bağışlanmıştı, 2024 ve 2025 yıllarında ise önceki yılları zararla kapattığı için Hazine’ye para aktaramımıştı. Bu yıl da Merkez Bankasından Bütçeye tek kuruş gelmeyecek. Hatta, önümüzdeki yıllarda kar etse bile birikmiş karı 2 trilyon 574 milyar lirayı buluncaya kadar Hazine’ye tek kuruş vermeyecek.

Merkez Bankası normal bir anonimşirket olsaydı, “borca batık” ilan edilebilir miydi)

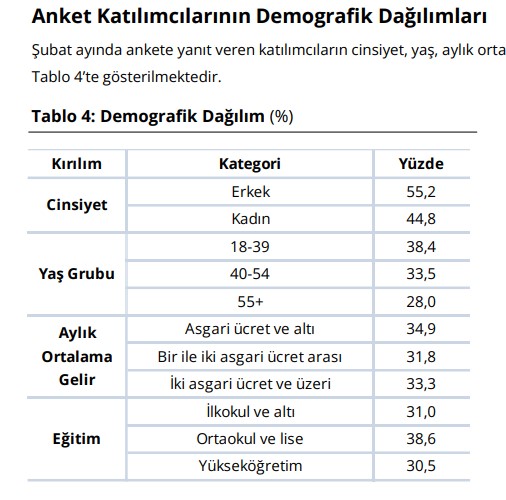

Merkez Bankası, yeni yayımladığı Hanehalkı Beklenti Anketi, enflasyon beklentilerinden daha önemli bazı sonuçlar verdi.

Beklentilerden öte dikkatimi ankete katılanların demografik özellikleri çekti.

Aylık ortalama gelirde şöyle bir dağılım var.

Yüzde 34,9’u asgari ücret ve altında (0-28.075 TL)

Yüzde 31,8’i bir ile iki asgari ücret arasında (28,076- 56.150 lira)

Yüzde 33,3’ü ise iki asgari ücretten fazla (56.151 lira ve üzerinde)

Asgari ücret açlık sınırının altında. Bu araştırmadan pekâlâ şu sonucu çıkarabiliriz: Türkiye’de insanların en az yüzde 35’i açlık sınırının altında bir gelirle yaşıyor.

En az yüzde 67’si yoksulluk sınırının altında kalıyor.

1.Kredi notunu kim düşürdü ve niçin hala yatırım yapılabilir seviyenin çok altında?

2.KKM yi kim niçin icat etti. Ülkeye ne kadar bir maliyeti oldu?

3.Zorunlu karşılık yerine faizi biraz daha düşürseydiniz daha hayırlı bir iş yapmış olmaz mıydınız?

Üç olumlu gelişme.

Kredi derecelendirme kuruluşu Fitch, ülkemizin kredi notu görünümünü pozitife çevirdi. Bu gelişme önümüzdeki dönemde not artışı olabileceğine işaret ediyor.

Önemli bir koşullu yükümlülük olan Kur Korumalı Mevduat’ın döviz ve altın tüm vadelerinin sona ermesiyle, bu uygulamaya ilişkin düzenlemeler yürürlükten kaldırıldı.

Ayrıca kısa vadeli yabancı kaynak girişini sınırlamak amacıyla zorunlu karşılık oranları artırıldı.

Programımızla ekonomimizin kırılganlıklarını azaltmaya ve makro finansal istikrarı güçlendirmeye devam ediyoruz.

"Batık krediler büyüyor" denildiğinde. hemen "ama krediler içindeki payı düşük" diye itirazlar geliyor. Eğer soruna masanın bankalar tarafından bakıyorsan itirazın doğru. Bu batık seviyesiyle bankalar batmaz. Ama masanın öbür tarafında, icralık olmuş milyonlarca vatandaş, binlerce mikro işletmeleri,binlerce küçük işletmele oturuyor.

2025 yılında vatandaşların vadesinde ödeyemediği kredi kartı ve bireysel kredi borcu yüzde 118,8 arttı. KOBİ'lerin takipteki kredileri yüzde 114 büyüdü, tarım sektörünün takipteki borcu ise yüzde 236 arttı.

Takipteki toplam kredi borcu yüzde 107 arttı ve yıl sonunda 600 milyar liraya yaklaştı. Takipteki bu borcun 244 milyarı vatandaşın, 185 milyarı KOBİ'lerin, 12 milyarı tarım sektörünün. Vatandaşın varlık yönetim şirketlerine de 101 milyar liradan fazla batık kredi borcu birikmiş durumda.

Geen yıl ocak-kasım döneminde 1 miilyon 180 bin kişi bireysel kredi, 1 milyon 492 bin kişi kredi kartı borcunu temerrüt süresinin de sonuna kadar ödeyemediği için bankalar tarafından takibe alındı. Hem kredi kartı hem de bireysel kredi borcu icin takibe alınmış olanlar tek kişi sayıldığında 2 millyon yakın vatandaş icralık oldu.

Kasım 2025 sonu itibariyle 4 milyon 172 bin vatandaş, bu yıl ve önceki yıllarda bankalar tarafından takibe alındığı halde borcunu henüz ödeyememiş durumda.

Hanehalkı borcunun milli gelire oranı diğer ülkelere göre düşük deniliyor. Evet düşük, ancak emekli aylığıyla, asgari ücretle ya da normal ücretiyle geçinemeyip harcammasını kredi kartıyla, ihtiyaç kredisiyle yapan vatandaşın borcunu milli gelir ödemiyor. Asgari ücret ödüyor, emekli aylığı ödüyor.

İktidarın son yıllarda yaptığı ve şimdi toparlamaya çalışıp bir türlü toparlayamadığı yanlışlıklarının en büyük faturasını, vatandaşlar, şirketler, Devlet kısaca bütün kesimler faiz olarak ödüyor, daha yıllarca da ödeyecek.

2020 yılında vatandaşlar kredi kartı ve bireysel krediler için bankalara 82 milyar lira faiz ödemişlerdi. O yıl bankadan yıllık bileşik yüzde 20'yle kredi alabiliyorlardı. Ocak-Kasım 2025 döneminde tam 1 trilyon 103 milyar lira ödediler. Yılın tamamında ödedikleri 1,2 trilyonu aştı. Son üç yıldır yüzde 60'ın üzerinde faizle borçlandılar çünkü.

TÜİK'in enflasyon istatistiklerinin güvenilirliğini çokça konuştuğumuz bir dönemde, IMF- F&D Magazinde şu paragrafla başlayan makale yayımlandı:

"2000'li yılların ortalarında, Arjantin'in bir zamanlar güvenilir olan enflasyon istatistikleri tartışmaların odak noktası haline geldi. Resmi rakamlar bağımsız tahminlerden sapmaya başladı. Başlangıçta, farklılıklar küçüktü. Sonra büyüdü. 2007 yılına gelindiğinde, özel analistler enflasyonu resmi olarak bildirilen oranın üç katına kadar çıkardı. Arjantin'in ulusal istatistik ofisinin güvenilirliği çöktü . Yatırımcılar güvenlerini kaybetti ve fonlarını geri çekti. Politika yapıcılar, kendilerine yol gösterecek doğru istatistikler olmadan karar vermekte zorlandılar ve bu da ekonominin karşı karşıya olduğu zorlukları daha da artırdı."

"Güçlü ve bağımsız ulusal istatistik kurumları, veri bütünlüğünü korur ve sağlam politikaların temelini oluşturur" başlıklı bu makale, doğru istatistiklerle ekonomiye nasıl güven aşılanabileceğini anlatıyor.

Türkiye ekonomisi de bir güven sorunu yaşıyor ve bunun faturasını işsizlikle, enflasyonla, yoksullukla halk ödüyor.

TÜİK,bu aydan itiaren TÜFE'de kapsamlı bir revizyona gidecek. Bütün Dünyada, ölçüm sistemlerinde sürekli yeniliğe ihtiyaç duyulmaktadır. İstatistik yöntemlerinin bu amaçla revize edilmesi kötü bir şey değil, hatta çok gerekli.

Ancak TÜİK, bu güne kadar TÜFE'de yapıp bitirdiği revizlonla ilgili kamuoyuna doyurucu bir bilgi verebilmiş değil.

Hangi harcama grubunun endekste hangi ağırlıkla temsil edileceği, sepetteki mal ve hizmetlerin neler olduğu ve hangi ağırlıkla yer aldığı, sepetteki mal ve hizmetlerin ortalama fiyatlarını daha önce olduğu gibi açıklayıp açıklanmayacağı gibi daha bir çok ayrıntı bilinmezliğini koruyor.

Bu bilgileri açıklamak için TÜİK'in 3 Şubat 2026 ve sonrasını beklemesine ne gerek var? Bunları ve diğer tüm ayrıntıları açıklayın da şimdiden insanlar değerlendirsin. Bualanda çalışan yüzlerce bilim insanı var. Belki haklı bir eleştiride bulunan olur. Dikkate alırsınız. Yol yakınken değişiklik yaparsınız.

Yeni endeksteki harcama gruplarını geriye doğru revize edeceğinizi ancak manşet enflasyonu değiştirmeyeceğinizi duyurdunuz. Harcama gruplarının ağırlığının değişmesi kaçınılmaz olarak manşet eflasyonu da değiştirmez mi?

Neden manşet enflasyonu da geçmişe yönelik olarak yeni sisteme göre hesaplayıp kamuoyuna açıklamıyorsunuz?

Yukarıda alıntıladığım makale için şuraya bakılabilir:

https://t.co/F8wZtoX5Ic

Ticaret Bakanlığı, "ürün güvenliği", "AB'de böyle yaptı" gibi gerekçeler gösteriyor. Sektördekiler, "TEMU ile rekabet etmemiz imkansızdı" diyor.

Birinize inanmak istiyoruz, ama kime inanacağımızı bilmiyoruz?

Sahi biz niçin hiçbirinize güvenemiyoruz?

Şunu çok net görüyoruz: Olan, asgari ücretle, emekli aylığıyla ya da hiç bir geliri olmadan geçinmeye çalışan tüketiciye olmuş.

Arabunu com - Serkan Koç:

📍 Temu ile rekabet imkansız. Geçen yıl 10 milyon, bu sene 27 milyon kişiye kadar ulaştı

📍 Türkiye'de bin lira olan akıllı saat Temu'da 227 TL

📍 Temu'ya karşı önlem almalıyız. 150 €'dan 30 €'ya indirdiğimiz gümrük vergisiz ithalat sıfıra indirilmeli

(4) Üstelik bireysel emeklilik sisteminde toplanan fonlar Hazinenin iç borlanmasını da kolaylaştırdığı için iç borlanma faizlerinin nispeten düşük kalmasına da hizmet ediyor. Özetle, zamanlama aısından riskli bir adım atmışlar... Tasarruf = yatırım...

(1) KKM kararı ile birlikte tasarruflar dövize gitmesin, tüketim harcamaları, dolayısıyla enflasyon artmasın diye yüzde 25'ten yüzde 30'a çıkarılmıştı. Şimdi yüzde 20'ye düşürüldü. Bu karar, bireysel emekliliğe olan ilgiyi, dolayısıyla tasarruf eğilimini olumsuz etkiler+

(3) KKM'nin ülkeye 62 milyar dolarlık bir maliyeti olmuştu. Bireysel emeklililik katkı payının yüzde 25'ten30'a ıkarılmasının kamu maliyesine getirdiği yükün KKM'nin maliyetinin yüzde 1'i düzeyinde bile olmadığı biliniyor.+