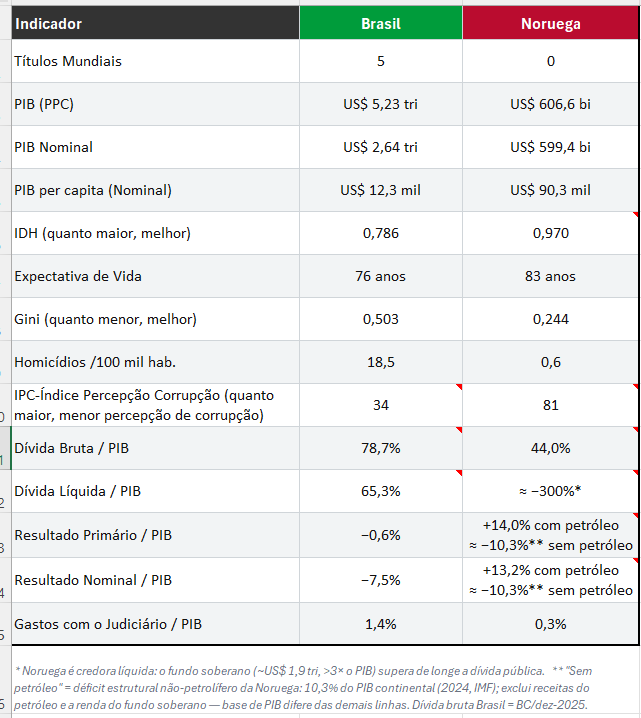

Brasil x Noruega

Desconsiderando renda de petróleo, tanto o Brasil como a Noruega possuem déficits nominais elevados.

Mas há diferenças importantes:

O déficit não-petrolífero da Noruega é financiado pela renda do fundo soberano, e não por dívida nova.

A regra fiscal norueguesa (handlingsregelen) limita o uso do dinheiro do petróleo a cerca de 3% do valor do fundo por ano. Ou seja, eles gastam apenas o rendimento, preservando o principal.

O déficit nominal do Brasil (aprox. 8% do PIB) é coberto emitindo dívida a juros reais elevados, o que faz a relação dívida/PIB crescer de forma mais acelerada.

O déficit da Noruega é coberto por patrimônio acumulado e não gera aumento da dívida. A dívida líquida continua fortemente negativa.

I'm on a similar journey, except I'm building everything from scratch in C++. It's been a fantastic way to really understand how LLMs work.

No agentic coding—just lots of pair programming with Codex and Claude Code.

So far, I've implemented a char-level Transformer, backpropagation, and the optimizers (SGD, Adam, and AdamW),etc. I'm training exclusively on AWS Graviton CPUs (about US$100/month).

I also built a PostgreSQL database to schedule training runs and track metrics such as training, validation, and test loss, accuracy, parameter count, and hyperparameters. I've already completed a few hundred runs.

Right now I'm training on 19th-century Portuguese using the complete works of Machado de Assis. I know it's ultra tiny by today's standards, and sometimes I feel like I'm reinventing the wheel—but I'm genuinely enjoying the journey.

O que a tabela abaixo representa?

a) % de passes errados da seleção de futebol do Nepal

b) % de acertos do Vozinha na prova de sociologia do ITA

c) % de acertos em lance livre do Lionel Messi

d) Carga tributária como % do PIB (Fonte: CTB - Secretaria Tesouro)

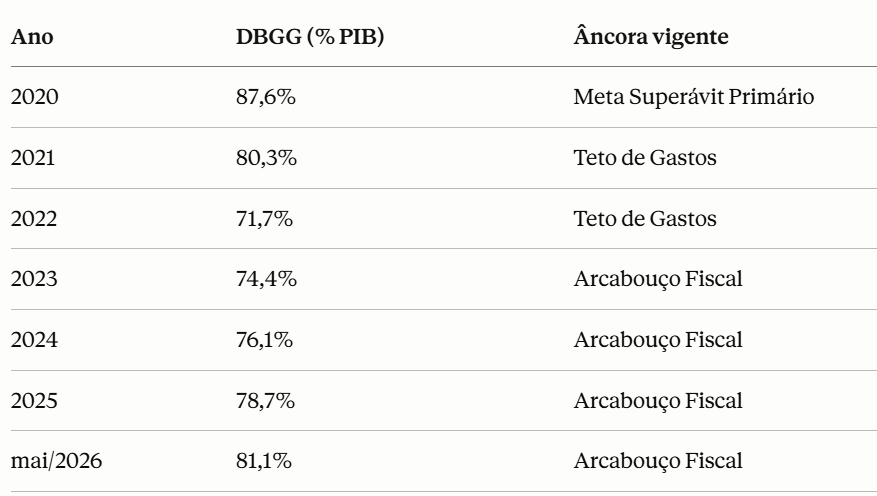

Mataram a Meta de Superávit Primário e criaram o Teto de Gastos.

Depois, extinguiram o Teto de Gastos e instituíram o Arcabouço Fiscal.

Os resultados observados até aqui são os seguintes:

==>9,0% de juro real no curto prazo (um dos maiores juros reais do mundo);

==>7,5% de juro real no longo prazo (um dos maiores juros reais do mundo);

==>relação Dívida/PIB de 81,1% em maio de 2026;

==>aumento da arrecadação sem eliminação do déficit primário.

A evolução da Dívida Bruta do Governo Geral (DBGG) é a seguinte:

Correção da tabela: em 2020, a âncora fiscal vigente já era o Teto de Gastos (EC nº 95/2016), e não a Meta de Superávit Primário.

Segue tabela corrigida:

@grok Não é medo da vol. É medo do default. Existe o default explícito de simplesmente não pagar e o default escamoteado como mudar metodologia do índice, criar/aumentar tributo e outros truques.

Você recusa dinheiro emprestado sem juros e sem nenhuma 'pegadinha'?

Julho chegando. Época de férias!

Talvez muitos não saibam que podem adiantar metade do 13 ao tirar férias.

E muitos dos que sabem não pegam. Argumentam:

1) "Se eu adiantar agora e tiver um aumento depois eu perco $."

2) "Se eu adiantar agora, eu vou gastar. É melhor não mexer."

Em relação a 1) a premissa é falsa. Se houver aumento, o funcionário (tenho ojeriza a palavra colaborador!) recebe a diferença em dezembro.

Em relação a 2) o empregador agradece e continua ganhando juros em cima do $ e da insensatez do funcionário.

Seja a desculpa 1 ou 2, o camarada acaba de recusar dinheiro a juro zero e sem NENHUMA pegadinha.

Comprar um imóvel de um idoso e deixá-lo morando até ele morrer?

O funcionamento básico é:

a) O proprietário, normalmente uma pessoa idosa, vende o imóvel.

b) O comprador paga um valor inicial.

c) Depois paga uma renda mensal até o vendedor morrer.

d) O comprador já é o proprietário, mas não pode ocupar o imóvel enquanto durar o direito de habitação do vendedor.

Para muitos idosos, é uma forma de transformar o imóvel em renda sem precisar deixar a própria casa.

Para o comprador, é uma oportunidade de adquirir um imóvel de forma parcelada e possivelmente mais barato.

Risco:

Para o vendedor, fora o de crédito, eu não vejo grandes riscos.

Para o comprador, o velhinho pode "demorar" para morrer.

Essa operação é comum na França (viager). No Brasil, creio que existam outros riscos para o velhinho além do de crédito.

Caso Jeanne Calment:

Jeanne Calment tinha 90 anos quando fez esse tipo de negócio.

O comprador morreu antes: a Jeanne morreu com 122 anos.