Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Richy Nui

@RCN56789

Joined July 2023

21

Following

3

Followers

90

Posts

Pinned Tweet

Richy Nui

@RCN56789

over 2 years ago

วอลุ่มจะสาดอีกทีรอบประมาณ 7.00-9.00น ต่อด้วยรอบ 14.00-16.00/และรอบค่ำ 19.00-22.00

RCN56789

retweeted

กิน24ชั่วโมง

@Kin24hrs

14 days ago

และนี่คือก๋วยเตี๋ยวต้มยำหมูสับที่��ช้บะหมี่ไข่เส้นเล็ก ไม่แป้ง หอมมะนาว ไม่หวานโดด เผ็ดแซ่บตามแบบฉบับต้มยำที่ถูกต้อง 🍜 และเกี๊ยวน้ำ ไส้กุ้งผสมหมู ไส้แน่น น้ำซุปเชงๆ หอม อร่อยกลมกล่อม ราคาเริ่มต้น 30 บาท ยังมีอยู่จริง ร้านอยู่ห่างไอคอนสยามแค่ 300 เมตร

RCN56789

retweeted

JRT—Platinum Emperor Reserve Ceremonial Grade

@JRTDesk

3 months ago

ถ้าให้เตือน.. จากประสบการณ์ของผมที่ผ่านมากับตัว และจากที่เห็นตัวอย่างของคนอื่นๆ ในชีวิต.. สิ่งที่จะเตือนคงไม่ใช่พวกเรื่องจิตวิทยา ไม่ใช่เรื่อง FOMO ไม่ใช่เรื่อง cut loss ที่หลายๆ คนคงได้เรียน��ู้กันมาตั้งแต่เนิ่นๆ แล้ว.. แต่อยากเตือนเรื่องที่นักลงทุนบางทีไม่รู้ตัวเองว่าไม่รู้... . . 📖 กำไรจากโชค vs กำไรจากฝีมือ บางทีคนเราแยกมันกันไม่ออก.. ปี 2003, 2009, 2013, 2019, 2020, 2021, 2023, 2024 เป็นปีที่ทุกคนได้กำไรมาง่ายๆ แล้วทุกคนก็คิดว่าตัวเองเก่ง ซึ่งความจริงคือในตลาด bull แบบนั้นให้ลิงมาหลับตาเลือกหุ้นมั่วๆ ก็ยังกำไรได้ วิธี check ตัวเองแบบที่ sophisticated investors ใช้คือดู risk-adjusted return ไม่ใช่ absolute return ทำได้ 30% แต่ตลาดขึ้น 40% และ drawdown 50% ระหว่างทาง… ถือว่าแพ้ลิง กำไรที่ทำซ้ำไม่ได้ในสภาพตลาดต่างกัน คือโชค.. ไม่ใช่ทักษะ.. ทักษะคือสิ่งที่ยังทำงานได้ในตอนที่ตลาดที่ไม่เป็นใจ เช่น... คนที่ short ตลาดได้กำไร��อน 2008 ทั้งๆ ที่ทุกคนรอบข้างบอกว่าบ้า นั่นคือทักษะ.. คนที่ hedge ตอน COVID แล้วยัง positive return ช่วงนั้น นั่นคือทักษะ.. คนที่ทำ 15% ต่อปีสม่ำเสมอ 10 ปีติด ทั้งปีที่ตลาดขึ้นและปีที่ตลาดลง.. นั่นคือทักษะ เทียบกับคนที่ทำ 80% ในปี 2020 แล้วติดลบ 60% ในปี 2022... average ออกมาอาจยังบวกอยู่ แต่นั่นไม่ใช่ทักษะ นั่นคือ beta ที่ leverage สูงกลายมาเป็น alpha ปลอมๆ . . 📖 Transaction Cost กิน portfolio แบบที่ไม่รู้ตัว... ทุกคนรู้ค่า commission แต่ commission คือส���วนที่เล็กที่สุดของต้นทุนจริงๆ บางคนอาจจะคิดว่ 「เฮ้ย! ผมไม่ใช่ trader นะ..ไม่ได้ trade บ่อย เรื่องนี้ไม่เกี่ยวกับผม..」 ลองนึกดูว่าปีที่ผ่านมา rebalance กี่ครั้ง ขายตัวที่ไม่ชอบแล้วซื้อตัวใหม่กี่ครั้ง เห็นข่าว แล้วขยับ position กี่ครั้ง? คนที่คิดว่าตัวเองเป็น investor ไม่ใช่ trader บางที trade บ่อยกว่าที่คิด.. แค่ไม่ได้นับเพราะแต่ละครั้งมี「เหตุผล」ที่ดูดี ซึ่ง transaction cost ไม่ได้เกี่ยวกับความถี่ในการ trade... มันเกี่ยวกับทุกครั้งที่มีการเคลื่อนไหวเงินใน portfolio สิ่งที่ใหญ่กว่า commission และบางทีคนมองไม่เห็นคือ implementation shortfall.. ราคาบนจอคือราคาก่อนที่เราจะกด execute... พอกด order จริงๆ สิ่งที่เกิดขึ้นคือ... ถ้า order เล็ก ได้ราคาใกล้เคียงจอ แต่ถ้า order ใหญ่... ตลาดขยับหนีระหว่างที่ order กำลัง fill ราคาที่ได้จริงคือค่าเฉลี่ยของทุก partial fill ที่แย่ลงเรื่อยๆ ตามขนาด order และยังมีต้นทุนที่ไม่มีใครนับคือ bid-ask spread หุ้นที่ spread 0.5% ดูเหมือนไม่มาก แต่ถ้า trade เข้าออก 20 ครั้งต่อปี ลองคูณดูครับ กี่ % ก่อนที่จะนับ commission.. นักลงทุนส่วนใหญ่ไม่เคยนั่งคำนวณ all-in cost per trade จริงๆ commission + spread + slippage + opportunity cost ของเงินที่จมระหว่าง settle บางคนพอนับครบแล้วพบว่าจ่าย���่า cost of activity ปีละ 3-5% โดยไม่รู้ตัวมาหลายปี.. แนะนำว่าก่อนจะ trade ถามตัวเองว่า edge ของ trade นี้มากกว่า all-in (ไม่ใช่ all-in แบบนั้นนะ) cost ไหม ถ้าตอบไม่ได้... นั่นคือคำตอบแล้ว และถ้าคิดว่า limit order แก้ปัญหานี้ได้... มันแก้ได้แค่ครึ่งเดียว.. limit order แก้เรื่อง slippage ตอนเข้า แต่ยังมีเรื่อง adverse selection ที่ผมเคยพูดถึงอยู่ limit order ที่ fill มี performance แย่กว่า limit order ที่ไม่ fill โดยเฉลี่ย.. และ limit order ไม่ได้แก้เรื่อง spread ตอนออก ไม่ได้แ��้เรื่อง bid-ask ตอน rebalance ไม่ได้แก้เรื่องต้นทุนรวมทั้งปี การได้ราคาเข้าที่ต้องการเป๊ะๆ ไม่ได้แปลว่า trade นั้นถูก มันแค่แปลว่าจ่ายน้อยลงในขั้นตอนเดียวของกระบวนการที่มีต้นทุนหลายชั้น . . 📖 กำไรที่หายไปมากที่สุดในชีวิตนักลงทุนไม่ได้หายเพราะตลาด... แต่มักจะหายเพราะสมองสั่งให้ทำอะไรบางอย่าง DALBAR ศึกษาพฤติกรรมนักลงทุนในอเมริกาย้อนหลัง 20 ปี (ตัวเลขในบางช่วงเวลา จาก report ตอนร���วๆ 2015~2016) พบว่า S&P 500 ให้ผลตอบแทนเฉลี่ย 10.35% ต่อปี แต่นักลงทุนในกองทุนหุ้นกลุ่มเดียวกันได้เฉลี่ยแค่ 4.25% ต่อปี ไม่ใช่เพราะเลือก fund ผิด... แต่เพราะซื้อหลังจากตลาดขึ้นแล้ว และขายหลังจากตลาดลงแล้ว ซ้ำแล้วซ้ำเล่า.. ทุกรอบ . . ช่องว่าง 6% ต่อปีเรียกว่า behavior gap และมันเกิดจาก mechanism เดียวกันหมดทุกคน... เหมือนที่มีคนเคยวิจัยพบว่าการเตะประตูลูกโทษ..พบว่าผู้รักษาประตูที่เก่งๆ ระดับโลกมักจะพุ่งไปซ้ายหรือขวา 94% ทั้งที่ข้อมูลชัดเจนว่าการยืนอยู่กลางประตูให้ผลดีกว่าทางสถิติ เหตุผลคือ..การยืนเฉยๆ แล้วโดนยิง รู้สึกแย่กว่า.. การที่พุ่งไปผิดทิศทางแล้วโดนยิง ทั้งที่ผลเหมือนกัน... แต่ action ทำให้รู้สึกว่า「กูทำหน้าที่แล้ว」 สมองนักลงทุนมักทำแบบเดียวกันทุกครั้งที่ตลาดผันผวน ความรู้สึกไม่สบายใจทำให้ครั่นเนื้อครั่นตัวสั่งสมองว่า「ต้องทำอะไรสักอย่าง」เพื่อลดความรู้���ึกนั้น ผลคือขายต��นพัง ซื้อตอนฟื้นแล้ว และเสีย 6% ต่อปี ทุกปี ไม่รู้ตัว การไม่ทำอะไรคือการตัดสินใจที่ยาก.. เพราะมันสู้กับธรรมชาติของมนุษย์โดยตรง ⚠️แต่นั่นไม่ได้แปลว่าห้ามทำอะไรทั้งนั้น… นักลงทุนที่ดีทำน้อยกว่า แต่ทำตาม rule ตามแผนที่วางไว้ล่วงหน้า.. ไม่ใช่ตาม feeling ที่เกิดขึ้นตอนนั้น hedging ที่ดีถูก setup ก่อนที่ตลาดจะพัง rebalancing ที่ดีถูก trigger โดย threshold ไม่ใช่โดยความกลัว.. ถ้าตัดสินใจทำอะไรบางอย่���งเพราะ「ตอนนี้รู้สึกว่าควรทำ」... นั่นแหละคือ 6% ที่หายไปทุกปี . . . และที่อยากจะเตือนอีกอย่าง.. คือเตือนสำหรับ AUM ในแต่ละ bracket.. 📖 ต่ำกว่า 500,000 บาท ศัตรูไม่ใช่ตลาด... ศัตรูคือ opportunity cost ของเวลา portfolio 300,000 บาท research ทำการบ้าน due diligence อย่างหนัก 15 ชั่วโมงต่อสัปดาห์ (จริงๆ น้อยมากสำหรับผม แต่กับคนส่วนใหญ่ ผมว่าเยอะ..) ทำได้ดีมากคือ 25% ต่อปี กำไร 75,000 บาท ค่าแรงชั่วโมงละ 96 บาท ต่ำกว่า minimum wage บางประเทศ 15 ชั่วโมงต่อสัปดาห์เดียวกัน ถ้าเอาไปพัฒนาทักษะอาชีพ เรียนภาษา สร้าง side income... โอกาสที่ income จะขึ้น 100,000-300,000 ต่อปีมีสูงกว่ามาก.. ใครที่อยู่ bracket นี้.. portfolio management ไม่ใช่เรื่องสำคัญสุดที่ต้องทำในชีวิต แต่คนชอบทำผิดพลาดเดียวกันแทบทุกคน... เพราะการดู portfolio ทำให้รู้สึก productive กว่าการพัฒนาตัวเอง ทั้งที่ผลตรงข้ามกันโดยสิ้นเชิง แนะนำว่า.. ลงทุนใน index แล้วไปเพิ่ม income ก่อน แล้วค่���ยกลับมาเรียนรู้เรื่องการลงทุนอย่างจริงจัง ตอนที่มันจะ matter จริงๆ . . 📖 500,000 ถึง 5,000,000 บาท ผมคิดว่าปัญหาคือเรายังไม่รู้หรอกว่าตัวเองมี edge จริงหรือเปล่า.. และเราจะไม่มีทางรู้... จนกว่าจะผ่านไปอย่างน้อย 5~7 ปีในสภาพตลาดหลายรูปแบบ ใน statistics ถ้าเรามี edge จริง 55% ต่อ trade ซึ่งถือว่าดีมากแล้ว.. เราต้องการ trade อย่างน้อย 200~300 ครั้งในสภาพตลาดที่หลากหลาย เพื่อให้ค่าสถิติมีนัยสำคัญพอที่จะแยก skill ���อก��าก luck ได้ คนที่ทำได้ดีใน 1~2 ปี แล้วคิดว่าตัวเองมี edge... กำลังสับสน noise กับ signal สถาบันส่วนใหญ่ต้องการ track record 3~5 ปีก่อนที่จะเชื่อ manager คนไหน แต่นักลงทุนรายย่อยมักใช้เวลาแค่ 6 เดือน ก่อนจะ size up และยังมีปัญหาอีกชั้นหนึ่งที่ซ่อนอยู่... research มากขึ้น ทำให้ความมั่นใจเพิ่ม แต่ accuracy ไม่ได้เพิ่มตาม Philip Tetlock ศึกษา expert predictions มากกกว่า 20 ปี พบว่า ยิ่ง expert มีข้อมูลมากขึ้น.. ยิ่งมั่นใจมากขึ้น.. แต่ความแม่นยำแทบไม่เปลี่ยนเลย นักลงทุนรายย่อยก็เหมือนกัน... ยิ่ง research หนัก ยิ่ง overconfident ยิ่ง size ใหญ่ขึ้น และยิ่งเจ็บหนักขึ้นตอนที่ผิด ลองดู portfolio ตัวเองตอนนี้... trade ที่ size ใหญ่ที่สุดคือ trade ที่ research มากที่สุดใช่ไหม? แล้วมันเป็น trade ที่ดีที่สุดด้วยไหม? ถ้าคำตอบคือไม่เสมอ นั่นคือตัวพิสูจน์ว่า confidence กำลัง override judgment ทางออกที่ใช้ได้จริงคือ rule-based position sizing ที่ไม่ขึ้นกับว่าวันนั้น「มั่นใจ」แค่ไหน เพราะวันที่ม������นใจที่สุดสามารถเป็นวันที่การตัดสินใจแย่ที่สุด . . 📖 5,000,000 ถึง 30,000,000 บาท Sequence of Returns (เคยพูดถึงเรื่องนี้ไปแล้ว..) คือระเบิดเวลาที่เราอาจจะไม่รู้ตัว.. portfolio 20 ล้าน ถอนปีละ 1 ล้านเพื่อใช้ชีวิต average return 7% ต่อปี คนที่โชคร้าย ปีแรกตลาดพัง 40%... เหลือ 12 ล้าน ถอน 1 ล้าน เหลือ 11 ล้าน ปี 2 ฟื้น 67%... กลายเป็น 18.4 ล้าน ถอน 1 ล้าน เหลือ 17.4 ล้าน คนที่โชคดี.. ปีแรกได้ 67%... portfolio โตไปเป็น 33.4 ล้าน ถอน 1 ล้าน เหลือ 32.4 ล้าน ปีสอ��พัง 40%... เหลือ 19.4 ล้าน ถอน 1 ล้าน เหลือ 18.4 ล้าน return เดียวกันทุกปี แค่ลำดับต่างกัน แต่ผลลัพธ์ต่างกันเกือบ 1 ล้านในแค่ 2 ปี... ในระยะ 20 ปี ความต่างนี้กำหนดว่า portfolio จะอยู่รอดหรือหมดก่อนตาย.. แนะนำ ให้มี cash buffer 2~3 ปีแยกออกมาต่างหาก.. ไม่ใช่เพราะกลัวตลาด แต่เพราะกลัว timing ที่ดวงซวย.. . . 📖 30,000,000 ถึง 100,000,000 บาท พอถึงจุดนี้ คนรอบข้างเริ่มได้ประโยชน์จากเงินของเรามากกว่าที่เราคิด.. fee ที่จ่ายอยู่ไม่���ด้มีแค่รูปแบบเดียว...และไม่ได้มาในรูปแบบที่เห็นได้ชัดเจนเสมอไป... ���องทุนที่ผู้จัดการเลือกหุ้นให้.. management fee 1-2% ต่อปี ก่อนที่จะได้กำไรบาทแรก กองทุนที่ไปลงทุนใน fund อื่นอีกที.. fee ซ้อน fee โดยที่เอกสารไม่ได้บอกตรงๆ ว่ารวมกันแล้วเท่าไหร่ structured product ที่ธนาคารหรือสถาบันเสนอ.. margin ซ่อนอยู่ใน pricing ตั้งแต่วันแรก ตอนที่ธนาคาร structure มันขึ้นมา insurance-linked investment.. fee ซ่อนในรูป mortality charge, admin charge และ surrender period ที่ทำให้ออกไม่ได้หลายปี ที่ปรึกษาการลงทุนทั่วไป.. retainer รายปีบวก commission จาก��ิ่งที่แนะนำให้ซื้อ ซึ่ง incentive มันไม่ได้อยู่ฝั่งเดียวกับเราเสมอไป และที่ซับซ้อนที่สุดคือ private bank... นอกจาก advisory fee รายปีแล้ว ยังมี retrocession fee.. เวลา private banker แนะนำ fund A แทน fund B... บางครั้งไม่ใช่เพราะ fund A ดีกว่า แต่เพราะ fund A จ่าย retrocession ให้ bank สูงกว่า retrocession คือเงินที่ fund house จ่ายกลับให้ bank ทุกครั้งที่ลูกค้าซื้อ fund นั้น หักจาก management fee ของ fund โดยอัตโนมัต�� ลูกค้าไม่เห็นตัวเลขนี้ในเอกสารไหนเลย.. บวกกับ spread จาก FX ที่ทำผ่าน bank บวกกับ margin จาก structured note ที่ bank ออกเอง ⚠️ Switzerland บังคับให้ disclose retrocession ต่อลูกค้าตั้งแต่ปี 2012?? (ถ้าผมจำปีไม่ผิด แต่ประมาณแถวๆ นั้นแหละ) แต่หลายประเทศใน Asia ยังไม่บังคับ... พอรวมทุกทางแล้วคำนวณจริงๆ... AUM 50 ล้าน จ่าย fee รวมทุกรูปแบบ 2% ต่อปี คือ 1,000,000 บาทต่อปี ใน 20 ปีคือ 20 ล้านบาทที่ออกจาก portfolio บวก compounding ของเงิน 20 ล้านนั้นที่หายไปด้วย.. Morningstar ศึกษาพบว่า expense ratio คือ single best predictor ของ future performance ในทุก category ทุก time horizon ไม่ใช่ manager เก่งแค่ไหน ไม่ใช่ strategy ดีแค่ไหน เพราะ fee คือ return ที่แน่นอน... alpha คือ return ที่ไม่แน่นอน คำถามที่ต้องถามก่อนลงทุนใน product ไหนก็ตาม.. 「ใครได้เงินจาก product นี้บ้าง และได้เท่าไหร่ ก่อนที่เราจะได้อะไร」 ถ้าตอบไม่ได้ชัดๆ... อย่าเพิ่งลงนาม และสำหรับ private banker โดยเฉพาะ.. ถามตรงๆ เลยว่า.. 「ธนาคารได้ retrocession หรือ referral fee จาก product ��ี่แนะนำให้ฉันซื้อไหม? และเท่าไหร่?」 ถ้าตอบไม่ได้ หรือตอบแบบ deflect เลี่ยงๆ... นั่นคือคำตอบแล้ว และ deal ที่คนเสนอมาให้ที่ bracket นี้... กฎที่ใช้เสมอโดยไม่มีข้อยกเว้น ถ้า deal ต้องการคำตอบเร็ว ตอบว่า「ไม่」เสมอ.. deal ที่ดีจริงๆ ไม่มีวันหมด deadline มันรอเราได้ครับ... จุดนี้ถูกต้องเลย... ต้องเปลี่ยน angle ทั้งหมด ถ้ามี access อยู่แล้ว ปัญหาจริงๆ ไม่ใช่เรื่อง tool แต่คือเรื่องที่ลึกกว่า เขียนใหม่แบบนี้... . . 📖 100,000,000 ถึง 1,000,000,000 บาท ถือหุ้น mid-cap ไทย market cap 3,000 ล้าน และถือ position 300 ล้าน คือ 10% ของ market cap ตอนที่อยากขาย เราไม่ได้ขายกับตลาด.. เราขายให้ตลาด.. นี่คือสิ่งที่เกิดขึ้นจริงๆ แม้จะใช้ Big Lot หรือ algorithm execution แล้วก็ตาม... ปัญหา 1.. Information Leakage ทุกครั้งที่โทรหา broker เพื่อจัด Big Lot trade... มีคนบน desk นั้นรู้ว่าเรากำลังจะขาย และ desk นั้นอาจมี position เองด้วย หรือมีลูกค้าอื่นที่อยากรู้ข้อมูลนี้.. ทางฝั่งผมที่อยู่อเมริกาเ��ียกว่า「getting shopped」ข้อมูลว่ามีคนต้องการขาย block ใหญ่รั่วออกไปตลาดก่อนที่ deal จะเสร็จ.. ราคาขยับลงก่อน เราขายได้ในราคาที่แย่กว่าที่ควร ซึ่งไม่แน่ใจว่าที่ไทยมีคำเรียกมั๊ย? solution คือ เลือก broker ที่มีกำแพงจริงๆ ระหว่าง execution desk กับ proprietary trading และไม่บอกรายละเอียดทั้งหมดให้ broker รู้ล่วงหน้ามากเกินจำเป็น.. ปัญหาที่ 2.. Adverse Selection ใน Big Lot Big Lot แก้เรื่อง market impact ได้... แต่สร้างปัญหาใหม่ counterparty ที่ยอมรับซื้อ block ใหญ่จาก���รา... เค้าต้องการอะไรจาก trade นี้? ถ้า position นี้ดีจริง เค้ายินดีซื้อในราคาตลาด.. แต่ถ้าเค้าเป็น sophisticated buyer เค้ารู้ว่าเรากระตือรือร้นอยากขาย.. และจะ negotiate ต่อรองราคาให้ต่ำกว่าตลาดเสมอ.. พูดง่ายๆ คือ.. คนที่เต็มใจเป็น counterparty ใน Big Lot มักรู้บางอย่างที่เราไม่รู้ หรือเห็น value ต่างจากเรา ใน options pricing มีคำสำหรับเรื่องนี้เรียกว่า adverse selection premium และมันแพงกว่า slippage ปกติมาก ปัญหาที่ 3.. Liquidity Illusion หุ้นที่ trade วันละ 50 ล้านบาทดูมีสภาพคล่องดี แต่ถ้าถือ position 300 ล้าน... true liquidity ของเราคือกี่วันกว่าจะออกได้โดยไม่กระทบราคา? คำตอบคือนานกว่าที่คิดมาก.. โดยเฉพาะถ้าตลาดกำลังพัง.. เพราะในวันที่อยากขายที่สุด volume มักหดลงพร้อมกัน.. position ที่ดูเหมือน liquid บน spreadsheet กลายเป็น illiquid ตอนที่ต้องการ exit จริงๆ ยิ่งถือมาก ทางออกยิ่งยาก แต่ตอนเข้าซื้อ ตลาดยินดีขายให้ทุกบาท ความสะดวกในการเข้า... ซ่อน pain (in the ass) ของก��รออกไว้เสมอ และ tool ที่มีอยู่แก้ได้แค่บางส่วน... ส่วนที่แก้ไม่ได้คือการที่ position ใหญ่เกินไปตั้งแต่แรก . . 📖 1,000,000,000 ถึง 10,000,000,000 บาท 94% ของ family wealth จะหายไปในรุ่นลูกรุ่นหลาน.. ไม่ได้หายเพราะ investment Family wealth ข้ามรุ่น 70% จะหายไปใน generation 2 และ 90% หายไปใน generation 3 (จากที่เคยมีการ research โดย Williams Group ที่อ้างถึงกันบ่อย.. แต่ก็ไม่ได้ publish peer-reviewed research) ซึ่งพอดูว่าหายเพราะอะไร... มีแค่ 3% ที่เป็น financial planning ผิดพลาด และ 3% เป็น investment ผิดพลาด ที่เหลืออีก 94% มาจากการสื่อสารที่ล้มเหลวในครอบครัว ทายาทที่ไม่ได้รับการเตรียมความพร้อม และ lack of trust และ shared mission.. ภาษาไทยมีคำว่า「ไม่เกินสามชั่วคน」 ภาษาอังกฤษมีคำว่า「shirtsleeves to shirtsleeves in three generations」 ภาษาจีนมีคำว่า「富不过三代」 ทุกวัฒนธรรมมีสุภาษิตเรื่องนี้... เพราะมันเกิดขึ้นซ้ำๆ มาตลอดประวัติศาสตร์ กับทุกๆ วัฒนธรรมสังคม.. แล้ว solution จริงๆ คืออะไร? คนส่วนใหญ่ได้ยินคำตอบสามอย่างคือ ธรรมนูญครอบครัว.. trust.. family office.. ทั้งสามอย่างมีประโยชน์... แต่ทั้งสามอย่างเป็น structural solution สำหรับปัญหาที่แท้จริงซึ่งเป็น human problem คือ… structure ช่วยได้ แต่ไม่ใช่คำตอบทั้งหมด สิ่งที่ได้ผลจริงมีห้าอย่าง.. (ที่ผมนึกออกคร่าวๆ ตอนนี้นะ). - หนึ่ง.. ให้ทายาทจัดการเงินจริงๆ ตั้งแต่ผู้ก่อตั้ง (ผู้นำตระกูล) ยังอยู่.. ��ิธีที่ล้มเหลวที่สุดคือการให้ลูกหลานรับเงินก้อนใหญ่โดยไม่เคยจัดการอะไรจริงๆ จังๆ มาก่อน วิธีที่ได้ผลคือแบ่งเงินส่วนหนึ่งออกมาตั้งแต่เนิ่นๆ ให้ทายาทบริหารจริงๆ เจ็บจริงๆ ผิดพลาดจริงๆ ในขณะที่ผู้ก่อตั้งยังอยู่และยังแก้ไขได้ เพราะ ความผิดพลาดที่เกิดขึ้นตอน portfolio 10 ล้านสอนได้มากกว่าคำแนะนำทุกอย่างรวมกัน และดีกว่าปล่อยให้ทายาทเรียนรู้ด้วย portfolio 1,000 ล้านหลังจากที่ไม่มีใครแก้ไขได้แล้ว - สอง.. พูดเรื่องเงินในครอบครัวให้เร็ว.. ดีกว่ารอพูดตอนที่รู้สึกสบายใจ ครอบครัวใน Asia ส่วนใหญ่เก็บเรื่องความมั่งคั่งเป็นความลับจากลูกหลาน.. เจตนาดี.. กลัวลูกเสีย.. กลัวลูกไม่ตั้งใจเรียน.. กลัวลูกรู้สึกว่าไม่ต้องพยายาม.. แต่ผลที่เกิดขึ้นจริงคือลูกหลานได้รับเงินโดยไม่มี context ไม่รู้ว่าเงินมาจากไหน.. ไม่รู้ว่ามันใช้เวลากี่ปี ไม่รู้ว่ามีภาระอะ���รติดมาด้วย และไม่มีเวลาเตรียมตัวรับมัน.. การพูดถึงความมั่งคั่งของครอบครัวอย่างตรงไปตรงมา รวมถึงที่มา มูลค่าโดยประมาณ structure และ expectation คือสิ่งที่ทำให้ทายาทกลายเป็น steward ไม่ใช่แค่ผู้รับมรดก.. - สาม.. แยกให้ออกระหว่าง ownership, management และ benefit ปัญหาใหญ่ที่สุดของ family business คือการที่สามอย่างนี้ปนกันผสมกันมั่วไปหมด.. ทุกคนที่เป็นเจ้าของรู้สึกว่าตัวเองมีสิทธิ์จัดการ.. ทุกคนที่จัดการรู้สึกว่าตัวเองควรได้รับผลประโยชน์มากกว่า.. ทุกคนที่ได้รับผลประโยชน์รู้สึกว่าตัวเองควรมีสิทธิ์ออกเสียงในการจัดการ.. สามอย่างนี้ต้องแยกออกจากกันอย่างชัดเจนตั้งแต่ต้น และต้องทำตั้งแ���่ผู้ก่อตั้งยังอยู่ เพราะหลังจากไม่อยู่แล้ว ไม่มีใครที่ทุกคนเคารพพอที่จะ enforce ได้ - สี่.. Trust ที่ดีไม่ใช่แค่ภาษีและมรดก... มันคือ governance tool คนส่วนใหญ่ set up trust เพื่อประหยัดภาษีหรือเพื่อส่งต่อมรดก แต่ trust ที่ทำหน้าที่ได้จริงในระยะยาวคือ trust ที่มี clear mandate ว่าจะบริหาร wealth เพื่ออะไร เพื่อรักษา lifestyle ของทายาท? เพื่อสนับสนุน education เท่านั้น? เพื่อการกุศล philanthropic purpose? เพื่อรักษา business ให้อยู่ในครอบคร��ว? trust โดยไม่มี mandate ที่ชัดเจนคือแค่ภาชนะที่ใส่ความขัดแย้งไว้ข้างใน.. และปล่อยให้ลูกหลาน��ม่งถกเถียงทะเลาะกันในรุ่นต่อไป - ห้า.. Family Office และความเชื่อที่ว่า「เราทำเองได้」 family office ที่ run ได้ดีต้องการงบดำเนินการปีละ 30~50 ล้านบาทขึ้นไป (ผมประเมินคร่าวๆ สำหรับขั้นต่ำ สุดๆ นะครับ..) เพราะต้องการ CIO, legal, tax, accounting, reporting และ compliance จริงๆ ไม่ใช่แค่คนช่วย admin ถ้า AUM ต่ำกว่า 500-700 ล้าน cost อาจกิน return ไปมากกว่าที่ประหยัดได้ ทางเลือกที่ดีกว่าคือ multi-family office ที่ share ต้นทุนกับครอบครัวอื่น.. แต่ปัญหาที่พบ��่อยกว่าคือ... คนที่ลงทุนเก่ง มักคิดว่าตัวเองไม่ต้องการ structure อะไรเลย logic ฟังดูสมเหตุสมผล ..「กูสร้างความมั่งคั่งนี้ขึ้นมาเองได้ แสดงว่ากูรู้เรื่องการลงทุนดีกว่าคนที่จะมา manage ให้」(ผมเองก็มี logic นี้) และ logic นั้น... ถูกบางส่วน แต่มีสิ่งที่ logic นั้นมองข้ามไปสามเรื่อง เรื่องแรก… ทักษะในการสร้างความมั่งคั่ง ≠ ทักษะในการรักษามัน การสร้างความมั่งคั่งต้องการ concentrated bet, high conviction, risk tolerance สูง… การรักษาความมั่งคั่งต้องการ diversification, governance, downside protection… สองอย่างนี้ไม่ใช่แค่ต่างกัน... มันขัดแย้งกันโดยธรรมชาติ คนที่รวยจากการ concentrate ใน position เดียวหรือไม่ก่ตัว.. มักเจ็บสุดตอนที่ต้อง diversify ออก.. เพราะสมองมันบอกว่านี่คือสิ่งที่ทำให้รวย ทำไมต้องขาย.. แต่ position ที่สร้างความมั่งคั่งได้ ไม่จำเป็นต้องเป็น position ที่รักษาความมั่งคั่งได้.. เรื่องสอง… ไม่มีใคร check bias ของเราเลย.. ทุ��� fund manager ระดับโลกมีคนที่บอกว่า「คิดผิดแล้ว」ได้ investment committee, board, LP ที่ถามคำถามยากๆ.. คนที่ run เองมักไม่มีสิ่งนี้.. และยิ่งประสบความสำเร็จมากเท่าไหร่ คนรอบข้างยิ่ง push back น้อยลงเท่านั้น.. นั่นไม่ใช่สัญญาณว่าเราถูกเสมอ มันคือสัญญาณว่าคนรอบข้างเลิกพยายามบอกเราแล้ว (ผมเองก็เจอปัญหานี้) solution จริงๆ คือสร้าง investment committee ที่มีคนนอกครอบครัวอย่างน้อยหนึ่งคน ที่ได้รับอนุญาตให้ไม่เห็นด้วยก��บเรา และไม่กลัวที่จะทำ.. เรื่องสาม… Key Person Risk.. ถ้าเราคือคนที่รู้ทุกอย่างเก��่ยวกับ portfolio... รู้ว่าเงินอยู่ที่ไหน structure เป็นยังไง relationship กับใครบ้าง.. แล้ววันนึงเราไม่อยู่หรือไม่สามารถสื่อสารได้กะทันหัน.. ครอบครัวจะรู้ได้ยังไงว่าต้องทำอะไร? นี่คือ single point of failure ที่โหดกว่าการลงทุนผิดพลาด.. solution คือมี documented investment policy statement ที่ละเอียดพอที่คนอื่นจะ run ต่อได้ และ update ทุกปี ไม่ใช่ทำครั้งเดียวแล้วลืม.. แต่ไม่ว่าเนาจะเลือก structure ไหน... สิ่งที่สำคัญกว่า structure เสมอคือ คนที่นั่ง���ยู่ในนั้น มี incentive ตรงกับคุณไหม รวมถึงตัวเราเองด้วย... เพราะบางทีคนที่ incentive ไม่ตรงกับ long-term wealth preservation มากที่สุด คือคนที่สร้างมันขึ้นมา และยังอยากเล่นเกม offensive ต่อไป . . 📖 10,000,000,000 บาทขึ้นไป ที่ bracket นี้มีปัญหาที่ไม่เหมือน bracket ไหน... คือไม่มีใคร push back เรา.. ไม่ใช่เพราะทุกคนเห็นด้วยจริงๆ แต่เพราะทุกคนที่เข้าถึงเราได้มักกลัวว่าจะมีบางอย่างที่จะเสียถ้าเราไม่พอใจ ที่ปรึกษาเห็นด้วยเพราะ retainer.. ลูกน้องเห็นด้วยเพราะ bonus.. ครอบครัวเห็นด้วยเพราะมรดกที่รอรับ.. ��ลคือข่าวร้ายมาถึงเราช้าลงเรื่อยๆ good news วิ่งมาหาเราเร็วขึ้นเรื่อยๆ และเราตัดสินใจจากข้อมูลที่ถูก filter มาหลายชั้นแล้ว โดยที่รู้สึกว่ากำลัง well-informed อยู่ นี่คือ echo chamber ที่สร้างขึ้นโดยไม่ได้ตั้งใจ และมันอันตรายกว่า market crash และยังมีอีกเรื่อง... ความแตกต่างระหว่าง 10,000 ล้านกับ 13,000 ล้าน เปลี่ยนชีวิตได้จริงๆ อีกเท่าไหร่? แต่ความแตกต่างระหว่าง 10,000 ล้านกับ 3,000 ล้าน เปลี่ยนได้มาก ไม่ใช่���ค่ตัวเลข asymmetry นี้หมายความว่าเป้าหมายที่แท้จริงไม่ใช่ maximize return อีกต่อไป มันคือ minimize catastrophic downside แต่คนส่วนใหญ่ยัง play offensive เพราะนั่นคือสิ่งที่พาพวกเขามาถึงตรงนี้ สมองมันจำไม่ได้ว่าเกมเปลี่ยนแล้ว.. นั่นคือ sunk cost fallacy version ที่รวยที่สุด . . 📚คำเตือนพวกนี้.. ส่วนหนึ่งมาจากหนังสือ.. งานวิจัย.. data.. จากการทำพลาดเองด้วยตัวเองในบาง bracket ที่พูดถึง.. และจากประสบการณ์ของคนบางคนที่รู้จัก.. ไม่มีใคร���รียนรู้เรื่องพวกนี้จากการอ่านอย่างเดียว บางทีมันต���องเจ็บก่อน.. เจอก่อนถึงจะรู้.. แต่ให้ดีสุด พยายามเรียนรู้ให้ได้จากประสบการณ์ของคนอื่น ดีกว่าเจอเองเจ็บเอง.. เงิน 500,000 พังเพราะ stock picking ผิด เงิน 5,000,000 พังเพราะ sizing ผิด เงิน 50,000,000 พังเพราะ sequence ผิด เงิน 500,000,000 พังเพราะ structure ผิด เงิน 5,000,000,000 พังเพราะ governance ผิด เงิน 50,000,000,000 พังเพราะ... ลืมว่าตัวเองกำลังเล่นคนละเกมแล้ว แต่สิ่งที่เหมือนกันทุก bracket.. ความผิดพลาดที่แพงในชีวิตนักลงทุนทุกคน คือไม่เคยรู้สึกว่ากำลังทำความผิดพลาดตอนที่กำลังทำมัน.. มันรู้สึกว่าเป็นการตัดสินใจที่ดีที่สุดด้วยข้อมูลที่มีอยู่ตอนนั้น.. ด้วยความมั่นใจที่สุด นั่นแหละคือ「สิ่งที่ไม่รู้ว่าไม่รู้」😅 P.S. คำเตือนสุดท้ายคือ..『อย่าติดหี…』 https://t.co/MTMjGgBXwR

See More

RCN56789

retweeted

ม้าเฉียว ดูหุ้น The Future

@machao_stock

4 months ago

🔥 ข่าวเป็นแค่ฉากหน้า แต่ XAUUSD วิ่งตามเกมล่า Stop Loss ความจริงแล้วทอง มันขึ้นลงเพราะ “เกมล่าเงิน” ที่ทิ้งร่องรอยไว้บนกราฟ คนส่วนใหญ่เวลาเทรดทอง

#XAUUSD

ชอบคิดแบบง่าย ๆ ว่า ข่าวดี = ทองขึ้น ข่าวร้าย = ทองลง แต่ของจริงในตลาด มันไม่ได้ใสสะอาดแบบนั้น เพราะสิ่งที่คุณเห็นบนหน้ากราฟ ไม่ใช่แค่ราคา มันคือ สนามรบของสภาพคล่อง มันคือ กับดักของมวลชน และมันคือ ร่องรอยของแรงซื้อแรงขายที่ไม่สมดุล หนึ่งในร่องรอยที่สำคัญที่สุดก็คือ FVG — Fair Value Gap FVG ใน XAUUSD คืออะไร? FVG คือ ช่องว่างของความไม่สมดุล ที่เกิดตอนราคาทองวิ่งแรงเกินไป ��รงจนอีกฝั่งรับไม่ทัน แรงจนราคา “กระชาก” ผ่านบางช่วง แรงจนตลาดทิ้งโซนที่ยังเคลียร์ order ไม่จบไว้ข้างหลัง พูดให้ชัดแบบไม่อ้อมค้อม: FVG คือรอยแผลของราคาทอง ที่เกิดจากการพุ่งหรือทุบแบบรุนแรง และจำไว้ให้ดี ตรงที่มีแผล มักมีเงินกองอยู่ คนส่วนใหญ่แพ้ XAUUSD เพราะอะไร? ไม่ใช่เพราะไม่ขยัน ไม่ใช่เพราะไม่มีอินดิเคเตอร์ ไม่ใช่เพราะข่าวช้า แต่เพราะไปซื้อ “หลังจากคนอื่น���ื้อไปแล้ว” หรือไปขาย “หลังจากคนอื่นขายกันหมดแล้ว” พูดอีกแบบคือ ชอบเข้าในจุดที่ เสียเปรียบ ตลาดทองไม่ค่อยให้รางวัลคนที่ไล่ราคา แต่มันให้รางวัลคนที่รอให้ราคากลับมาในจุดที่มีนัยสำคัญ และหนึ่งในจุดนั้นก็คือ FVG FVG ขาขึ้นใน XAUUSD = โซนที่มืออาชีพรอ “ซื้อย่อ” เวลาทองพุ่งแรง มีแท่งเขียวยาว ๆ ดันขึ้นแบบไม่ปรานี นั่นไม่ใช่แค่แรงซื้อธรรมดา แต่มันคือสัญญาณว่า ตลาดเพิ่งสร้าง bullish imbalance เมื่อราคากลับลงมาแตะโซน FVG ขาขึ้น ถ้าโครงสร้างใหญ่ยังเป็นขาขึ้น ตรงนั้นแหละ คือพื้นที่ที่คนอ่านเกมเป็นกำลังเฝ้า ไม่ใช่เพราะมโนว่าจะเด้ง แต่เพราะตรงนั้นคือจุดที่ ฝั่งซื้อเคยคุมเกมจริง FVG ขาลงใน XAUUSD = โซนที่มืออาชีพรอ “ขายเด้ง” เหมือนกัน เวลาทองโดนทุบแรง เกิดแท่งแดงยาว ๆ ไหลลงแบบไร้เมตตา นั่นคือช่วงที่ตลาดสร้าง bearish imbalance ถ้าราคาเด้งกลับขึ้นมาแตะ FVG ขาลง แ��ะโครงสร้างหลักยังเป็นขาลง ตรงนั้นไม่ใช่จุดให้ฝัน แต่มันคือจุดที่ฝั่งขายอาจกลับมาทำงานอีกครั้ง มวลชนชอบคิดว่า “เด้งแล้ว = กลับตัว” แต่มืออาชีพรู้ว่า หลายครั้งมันแค่ เด้งเพื่อเติม FVG แล้วลงต่อ ถ้าอ่าน FVG อย่างเดียว คุณยังไม่พอ เพราะทองไม่ได้วิ่งด้วย FVG อย่างเดียว มันวิ่งด้วย Liquidity ด้วย นี่คือจุดที่คนส่วนใหญ่ไม่เข้าใจ ตลาดทอง #XAUUSD ไม่ได้เคลื่อนที่แบบสุ่ม มันชอบวิ่งไปหา “ที่ที่มีเงินกองอยู่” เงินกองนั้นอยู่ไหน? มันอยู่ที่ Liquidity เช่น จุด high เดิม จุด low เดิม equal highs equal lows swing high / swing low จุดที่คนวาง stop loss กัน���ยอะ พูดตรง ๆ คือ ตลาดชอบไปกวาด stop ก่อนค่อยไปทางจริง เพราะฉะนั้นเวลาคุณเห็นราคาแทงขึ้นแรง ๆ อย่าเพิ่งรีบเชื่อว่ามันจะขึ้นต่อ ถามก่อนว่า มันขึ้นไปกวาด liquidity หรือยัง? หลังจากกวาดแล้ว มันไปชน FVG ขาลงหรือเปล่า? โครงสร้างใหญ่ยังลงอยู่ไหม? ถ้าคำตอบคือใช่ สิ่งที่มวลชนเรียกว่า “เบรกเอาต์” อาจเป็นแค่ กับดักดูดคนเข้าซื้อ FVG + Liquidity = จุดที่กราฟเริ่มพูดความจริง FVG อย่างเด���ยวบอกว่า ตรงนี้เคยมี imbalance Liquidity บอกว่า ตรงนี้มีเหยื่อ มี stop มี order รออยู่ ���ต่พอเอาสองอย่างมาซ้อนกัน คุณจะเริ่มเห็น “เจตนา” ของตลาด ตัวอย่างเช่น สถานการณ์ขาลง ราคาขึ้นไปกวาด high เดิม มวลชนเริ่มเชื่อว่าทองจะไปต่อ แต่เหนือหัวมี Bearish FVG รออยู่ พอเข้าโซนแล้วเกิด rejection โครงสร้างย่อยเริ่มเสีย สุดท้ายร่วงลงต่อ นี่แหละคือเกมจริง ตลาดไม่ได้ขึ้นเพราะอยากให้คุณรวย มันขึ้นเพื่อ กวาด stop / ดูด buyer / เติม imbalance แล้วค่อยทุบ สถานการณ์ขาขึ้น ราคาลงไปกวาด low เดิม คนเริ่มกลัว คิดว่าจะพัง แต่ข้างล่างมี Bullish FVG พอแตะโซนแล้วเริ่มมีแรงรับ โครงสร้างย่อยกลับมาเป็นบวก ทองเด้งต่อ นี่คือสิ่งที่มวลชนมองไม่เห็น แล้ว Market Structure มาเกี่ยวอะไร? เกี่ยวเต็ม ๆ เพราะ FVG ที่ดีที่สุด ไม่ใช่ FVG ที่สวยที่สุด แต่คือ FVG ที่อยู่ ถูกฝั่งกับโครงสร้าง จำประโยคนี้ให้ดี FVG บอกโซน Liquidity บอกเหยื่อ Market Structure บอกทิศจริง ถ้าโครงสร้างเป็น Higher High, Higher Low Bullish FVG จะมีน้ำหนักมาก ถ้าโครงสร้างเป็น Lower High, Lower Low Bearish FVG จะมีน้ำหนักมาก แต่ถ้าคุณเอา Bullish FVG ไปฝืนซื้อในตลาดที่โครงสร้างใหญ่กำลังพัง สุดท้ายมันก็แค่รับมีด สูตรอ่าน XAUUSD แบบคนไม่อยากเป็นเหยื่อ เวลามองกราฟทอง อย่ามองแค่ “ขึ้นหรือลง” ให้ถาม 4 คำถามนี้ก่อน 1) โครงสร้างใหญ่เป็นอะไร? ขึ้น ลง หรือแค่เด้งในขาลง 2) ตลาดเพิ่งไปกวาด liquidity ตรงไหน? กวาด high หรือกวาด low 3) มี FVG รออยู่ตรงไหน? ฝั่งบนหรือฝั่งล่าง 4) เมื่อราคากลับเข้าโซนแล้ว มี reaction จริงไหม? มีแรงปฏิเสธไหม มี shift structure ย่อยไหม มีแท่งตอบสนองไหม ถ้าสี่ข้อเริ่มเรียงกัน นั่นแหละคือจุดที่การเทร���เริ่มมีเหตุผล ภาพลวงตาที่ทำให้คนเล่นทองเจ็บหนัก ภาพลวงตาที่ 1: แท่งเขียวยาว = ต้องซื้อ ไม่จริง แท่งเขียวยาวอาจเป็นแค่การวิ่งไปกวาด buy-side liquidity ก่อนชน Bearish FVG ภาพลวงตาที่ 2: แท่งแดงยาว = ต้องขาย ไม่จริง แท่งแดงยาวอาจเป็นแค่การไล่ล่า sell-side liquidity ก่อนเข้าหา Bullish FVG ภาพลวงตาที่ 3: เด้งแรง = กลับตัว ไม่จริง หลายครั้งมันแค่ retracement เข้า FVG ภาพลวงตาที่ 4: ข่าวแรง = ทิศจริง ไม่เสมอ ข่าวอาจเป็นตัวเร่ง แต่ตลาดมักใช้ข่าวเป็นข้ออ้างในการกวาดสภาพคล่อง คนที่รอดใน XAUUSD ไม่ใช่คนเดาเก่งที่สุด แต่คือคนที่รอเป็นที่สุด ตลาดทองชอบหลอกคนรีบ ชอบลากคนโลภ ชอบฆ่าคนมั่นใจเกินไป ดังนั้น FVG ที่แท้จริง ไม่ใช่แค่เครื่องมือหาจุดเข้า แต่มันคือเครื่องมือฝึก “วินัย” ไม่ไล่ราคา ไม่ซื้อเพราะกลัวตกรถ ไม่ขายเพราะกลัวพัง รอให้ตลาดกลับมาหาโซนที่ได้เปรียบ รอให้ liquidity ถูกกวาด รอให้โครงสร้างเข้าข้างเรา นี่คือความต่างระหว่าง นักล่า กับ เหยื่อ ตัวอย่างแนวคิดใช้งานจริงกับทอง ฝั่ง Buy โครงสร้างใหญ่ยังขึ้น ราคาลงไป sweep low ลงมาแตะ Bullish FVG เกิด rejection โครงสร้างย่อยเริ่มกลับเป็��บวก ตรงนี้ถึงค่อยเริ่มมอง buy ฝั่ง Sell โครงสร้างใหญ่ยังลง ราคาขึ้นไป sweep high ขึ้นมาแตะ Bearish FVG เกิด rejection โครงสร้างย่อยเริ่มกลับเป็นลบ ตรงนี้ถึงค่อยเริ่มมอง sell ไม่ใช่เห็นแท่งแรงแล้วกระโดดใส่ทันที สรุปให้โคตรชัด XAUUSD ไม่ได้เคลื่อนที่มั่ว ๆ มันเคลื่อนที่เป็นลำดับ Liquidity ก่อน FVG ต่อ Structure ยืนยัน หรือพูดแบบสายเพจให้จำง่าย ๆ: ตลาดกวาดเหยื่อก่อน กลับมาเติมแผลทีหลัง แล้วค่อยไปทางจ���ิง คนที่ไม่รู้เรื่องนี้ จะไล่ซื้อบนยอด ไล่ขายใต้เหว แล้วโทษข่าว โทษรายใหญ่ โทษโชค แต่คนที่เข้าใจ FVG + Liquidity + Market Structure จะเริ่มเห็นว่า สิ่งที่ดูเหมือนความมั่ว จริง ๆ มันคือเกมที่มีลำดับ ฝากไว้แบบคม ๆ FVG คือรอยแผล Liquidity คือกองศพของ stop loss Market Structure คือคำพิพากษาว่าใครคุมสนาม ถ้าคุณยังดูทองแค่ขึ้นหรือลง คุณกำลังดูแค่ผิวของสงคราม แต่ถ้าคุณเริ่มอ่าน 3 อย่างนี้เป็น คุณจะเริ่มเห็น “คนวางกับดัก” อยู่หลังแท่งเทียน ปิดท้ายแบบแชร์ได้ ทองไม่ได้ขึ้นเพราะข่าวดี ทองไม่ได้ลงเพราะข่าวร้าย หลายครั้ง มันขึ้นเพื่อกวาดคนขาย แล้วลง และหลายครั้ง มันลงเพื่อกวาดคนซื้อ แล้วขึ้น คนที่อ่านแค่ข่าว จะวิ่งตามราคา แต่คนที่อ่าน FVG + Liquidity + Structure จะรออยู่ในจุดที่ตลาดเผลอทิ้งร่องรอยไว้ #XAUUSD #GOLD #XAGUSD #atlaskingmidas #CMEม้าเฉียว #oil

See More

RCN56789

retweeted

if you need me, i’d always be here.

@ifyouneedmeida1

5 months ago

นี่คือช่องทางดูหนัง/ซีรีส์ ทักถาม เ ไ มา ให้ (ข้อมูลอัปเดตปี 2026 สำหรับประเทศไทย โดยหลักจากแพลตฟอร์มสตรีมมิงหลักที่ใช้ในไทย เช่น Netflix, Disney+, Max (เดิม HBO Max), Prime Video, Apple TV, YouTube ฯลฯ) ส่วนใหญ่หาดูได้ง่ายบนสตรีมมิง แต่บางเรื่องอาจต้องเช่าหรือซื้อ (rent/buy) ถ้าไม่อยู่ใน subscription. ถ้าต้องการภาษาไทยซับ/พากย์ ให้เช็คในแอปแต่ละตัว (ส่วนใหญ่มี). ### แพลตฟอร์มหลักที่หาได้บ่อย (ประเทศไทย 2026) - **Netflix** → เรื่องแนว philosophical, sci-fi, spiritual เยอะ - **Disney+** → หนังใหญ่ blockbuster + บางเรื่อง sci-fi - **Max** (HBO Max) → มีในไทยตั้งแต่ปลาย 2024, หนัง Warner Bros. เยอะ - **Amazon Prime Video** → เช่า/ซื้อ + บางเรื่องรวม subscription - **Apple TV** → เช่า/ซื้อ��่วนใหญ่ - **YouTube** → เช่า/ซื้อ หรือบางสารคดีฟรี - **อื่นๆ** → iQIYI, TrueID (บางเรื่อง), หรือเว็บอื่น ### รายการหนัง/ซีรีส์ + ช่องทางหลัก (สรุปชัดเจน) - **The Matrix ทุกภาค** (1-4 รวม Resurrections) → Peacock (แต่ในไทยอาจไม่เต็ม), Max (Warner Bros.), Prime Video (เช่า/ซื้อ), Apple TV (ซื้อ), YouTube (เช่า). ในไทยส่วนใหญ่ Max หรือ Prime Video มี��รบ. - **Avatar ทุกภาค** (1, The Way of Water, และภาคใหม่ถ้ามี) → **Disney+** (หลักๆ อยู่ที่นี่ทั้งหมด, รวมภาค Fire and Ash ถ้าออกแล้ว). - **Interstellar (ทะยานดาวกู้โลก)** → Prime Video (เช่า/ซื้อ), Apple TV (เช่า/ซื้อ), บางช่วง Netflix (แต่ตอนนี้ไม่อยู่), Max บางครั้ง. เช็ค Prime ก่อน. - **Lucy (ลูซี่ สวยพิฆาต)** → Netflix (บ่อย), Prime Video, Apple TV (เช่า). - **Soul (อัศจรรย์วิญญาณอลเวง)** → **Disney+** (Pixar อยู่ Disney+). - **Cloud Atlas (หยุดโลกข้ามเวลา)** → Max (Warner), Prime Video, Apple TV (เช่า/ซื้อ). - **Arrival (ผู้มาเยือน)** → Netflix (บางช่วง), Prime Video, Apple TV (เช่า). - **The OA (ซีรีส์)** → **Netflix** (original, มีทั้ง 2 seasons ครบในไทย). - **Midnight Gospel (อะนิเมะบน Netflix)** → **Netflix** (original, มีครบ 1 season). - **Peaceful Warrior (พลังจิตอัศจรรย์ เปลี่ยนชีวิต)** → YouTube (บางช่องมี), Prime Video, Apple TV (เช่า/ซื้อ). - **Samsara (วัฏสงสาร)** → YouTube (ฟรีหรือเช่า), บางสารคดีแนวนี้มีใน Netflix หรือ Prime. - **The Pursuit of Happyness (ยิ้มไว้ก่อน...)** → Netflix (บ่อย), Prime Video. - **Banking on Bitcoin (สารคดี)** → YouTube (ฟรีหลายช่อง), Prime Video (เช่า). - **Spring, Summer, Fall, Winter... and Spring (วัฏจักรชีวิต)** → Netflix (บางช่วง), Prime Video, Apple TV, YouTube. - **Walk with Me (ติช นัท ฮันห์)** → YouTube (สารคดีมีฟรี), Apple TV. - **Rogue Trader (แชร์สนั่นโลก)** → Prime Video, Apple TV (เช่า). - **Limitless (ชี้ชะตา ยาเปลี่ยนโลก)** → Netflix, Prime Video. - **Everything Everywhere All at Once (ซือเจ๊ ทะลุมัลติเวิร์ส)** → Max (A24 บางเรื่อง), Prime Video, Netflix (บางช่วง). - **Astral City: A Spiritual Journey (เมื่อไปสวรรค์)** → YouTube (มีซับไทย), Netflix บางครั้ง. - **The Fountain (อมตะรัก���ะลุมิติ)** → Max, Prime Video, Apple TV. - **Waking Life (ตื่นฟื้นฝัน อะนิเมะ)** → YouTube, Prime Video (เช่า). - **Another Earth (โลกคู่ขนาน)** → Prime Video, Apple TV. - **The Big Silence (สารคดี BBC)** → **YouTube** (หาฟรีง่ายจาก BBC หรือช่องอัปโหลด). - **Inside Job (สารคดี)** → Netflix (original เกี่ยวกับ Wall Street). ### คำแนะนำเร็วๆ - ถ้าชอบแนว spiritual/philosophical/sci-fi แบบนี้ → **Netflix + Disney+** คู่กันคุ้มที่สุด (ครอบคลุมเกือบครึ่งลิสต์). - หนัง Warner Bros. (Matrix, Cloud Atlas, The Fountain) → **Max** ดีสุด. - สารคดี/หนังเก่า → **YouTube** หรือ **Prime Video** มักหาเช่าได้ถูก. - เช็ค availability จริง → ใช้แอป JustWatch พิมพ์ชื่อเรื่อง แล้วเลือกประเทศไทย จะบอกช่องทาง + มี/ไม่มีซับไทย. ปกติ ใครใช้ ทรู เอไอเอส จะมีโปรต่างๆ ลองเช็คดูดีๆ สามสี่แอพเฉลี่ยปีละ999 หรือ บางแอพก็พ่วงโปรค่าย ส่วนตัวเล่นรายปีมันทุกแอพ คิดซะว่าลงคลาสเรียนพิเศษปีละหมื่นนิดๆ รู้อะไรไหม เรื่องจริงบอกผ่านหนัง เรื่องปลอมบอกผ่านสื่อ ลองพิจารณาความจริงกันดีๆ จริงๆมีอีกเรื่องคือ การ์ตูนเรื่อง The Simpsons ในไทย สามารถรับชมอย่างถูกลิขสิทธิ์ได้ที่ Disney+ Hotstar มี36ตอนและภาคพิเศษต่างๆ แม่งโคตรจะมันส์บันเทิงจริงๆเลยเว้ย!!

See More

RCN56789

retweeted

if you need me, i’d always be here.

@ifyouneedmeida1

5 months ago

**การบ้าน แบ่งเวลาดูกันหน่อย** “No pain, No gain” ชะตาพลิกล��ขิตฝัน ยังไม่จบนะ กำลังออนเลย ส่วนใครอยากเอาให้จบ หรืออยากดูเรื่องดังต่อไปนี้ ทยอยดูไปก่อนได้เลย มั่นใจมาก เชื่อจริง ๆ มีคนตื่นรู้อีกเพียบ! รายการแนะนำ (ลองแบ่งเวลาดูทีละเรื่องหรือตามที่สะดวก): - The Matrix ทุกภาค - Avatar ทุกภาค - Interstellar (ทะยานดาวกู้โลก) - Lucy (ลูซี่ สวยพิฆาต) - Soul (อัศจรรย์วิญญาณอลเวง) - Cloud Atlas (หยุดโลกข้ามเวลา) - Arrival (ผู้มาเยือน) - The OA (ซีรีส์ทาง Netflix) - Midnight Gospel (อะนิเมะบน Netflix) - Peaceful Warrior (พลังจิตอัศจรรย์ เปลี่ยนชีวิต) - Samsara (วัฏสงสาร) - The Pursuit of Happyness (ยิ้มไว้ก่อน เทศกาลแห่งความสุข) - Banking on Bitcoin (สารคดี) - Spring, Summer, Fall, Winter... and Spring (วัฏจักรชีวิต) - Walk with Me (ติช นัท ฮันห์) - Rogue Trader (แชร์สนั่นโลก) - Limitless (ชี้ชะตา ยาเปลี่ยนโลก) - Everything Everywhere All at Once (ซือเจ๊ ทะลุมัลติเวิร์ส) - Astral City: A Spiritual Journey (เมื่อไปสวรรค์) - The Fountain (อมตะรักทะลุมิติ) - Waking Life (ตื่นฟื้นฝัน อะนิเมะ) - Another Earth (โลกคู่ขนาน) - The Big Silence (สารคดี BBC, หาได้ใน YouTube) - Inside Job (สารคดี) หรือจะดูหนังแนวนี้เก็บทุกภาคเลยก็ได้ ลองแบ่งเวลาดูแค่นี้ก่อน รายละเอียดหนังเรื่องไหน อยากรู้ว่าดูได้ที่ไหน ทักถาม เ ไ กันได้เลย **วิกฤติรอบนี้ เตรียมรับมือกันดี ๆ นะ** **ปล.** ถ้าหนังเรื่องไหนดูแล้วเข้าไม่ถึง ไม่เป็นไรเลย ดูเท่าที่ใจไหวไปก่อน ที่ยกมาทั้งหมด ลองเลือกสัก 1-2 เรื่องที่พอจะแตะใจได้ ถ้าสนุกค่อยมาดูต่อก็ยังทันเสมอ เดี๋ยวจะสรุปพลอตให้อ่านเล่นๆพอเป็นแนวทางใต้โพสต์นี้นะ

See More

RCN56789

retweeted

if you need me, i’d always be here.

@ifyouneedmeida1

6 months ago

นี่คือเรื่องราวที่ส่งมาเพื่อคุณ ลองค่อยๆอ่านดูนะ จำไว้เลย รู้ไว้ให้ชัดเจนเลยว่า บนโลกนี้ คุณไม่ได้โดดเดี่ยว ยังมีผู้คนอีกมายมายที่กำลังเผชิญปัญหา และสามารถ อดทนฟันฝ่า ผ่านพ้น ก้าวข้ามผ่านทุกอุปสรรค เพื่อได้พบกับความสำเร็จ อ่านจบแล้ว ชอบอันไหน แชร์เล่าให้อ่านดัวยนะ พูดได้เลยว่า ทุกประโยค เล่าเหมือนเป็นเ���ื่องจริงที่เคยเกิดขึ้นกับเทรดเดอร์คนหนึ่ง แล้ววันนี้กลายเป็นพลังบวกส่งต่อให้คุณ 1. จำวันที่คุณนั่งมองพอร์ตแดงจัด ตี 3 แล้วน้ำตาไหลเงียบ ๆ เพราะคิดว่าตัวเองไม่เคยจะเก่งพอได้ไหม… ปี 2026 นี้ ขอให้วันที่คุณเปิดกราฟแล้วเห็น equity curve ชันขึ้นเรื่อย ๆ แบบไม่หยุดนั้น เป็นวันที่คุณหันไปกอดตัวเองเบา ๆ แล้วพูดว่า “ในที่สุด…กูก็ทำได้แล้วว่ะ” สุขภาพดี รวย และภูมิใจในตัวเองสุด ๆ 2. เคยมีคืนหนึ่งที่คุณลบแอปเทรดทิ้ง เพราะทนความเจ็บปวดจากการล้างพอร์ตครั้งที่สามไม่ไหว… แต่เช้าวันต่อมา คุณกลับมาอีกครั้งด้วยความหวังเล็ก ๆ ที่เหลืออยู่ ปี 2026 ขอให้ความพยายามที่ไม่เคยยอมแพ้ครั้งนั้น ��ด้รับรางวัลเป็นพอร์ตที่โตแบบ exponential จนคุณต้องนั่งร้องไห้ดีใจคนเดียวในห้อง เพราะในที่สุดชีวิตมันก็ตอบแทนคนที่ไม่เคยทิ้งฝันจริง ๆ 3. จำวันที่แม่โทรมาถามว่า “ลูกยังเทรดอยู่อีกเหรอ ระวังนะ” แล้วคุณได้แต่ยิ้มเจื่อน ๆ เพราะไม่อยากให้แม่รู้ว่าตอนนั้นพอร์ตเหลือไม่ถึงหมื่น… ปี 2026 นี้ ขอให้วันที่คุณโอนเงินให้แม่ก้อนใหญ่ แล้วบอกว่า “แม่ครับ ลูกทำได้แล้ว” เป็นวันที่น้ำตาไหลทั้งแม่ทั้งลูก เพราะความยากลำบากที่ผ่านมา มันไม่สูญเปล่าเลยสักนิด 4. เคยมีช่วงที่คุณนั่งกินข้าวคนเดียวในร้านสะดวกซื้อ เพราะไม่อยากให้เพื่อนเห็นหน้าตาเศร้า ๆ หลังโดน stop loss ซ้ำ ๆ… ปี 2026 ขอให้วันที่คุณนั่งกินข้าวกับคนที่รัก แล้วเล่าให้ฟังว่า “ช่วงนั้นกูเกือบยอมแพ้ แต่กูไม่ยอม” แล้วทุกคนยกแก้วขึ้นชนกัน เพราะความสำเร็จที่คุณสร้��งขึ้น มันมาจากความเจ็บปวดที่คุณไม่เคยเล่าให้ใครฟัง 5. จำวันที่คุณเขียนในไดอารี่ว่า “ถ้าปีนี้ยังไม่รวย กูจะเลิกเทรดแล้วหางานประจำ” แต่สุดท้ายคุณก็ยังไม่ยอมเลิก… ปี 2026 ขอให้วันที่คุณเปิดไดอารี่เล่มเก่านั้น แล้วขีดฆ่าประโยคนั้นทิ้งไป เพราะตอนนี้คุณไม่ใช่แค่รวย แต่คุณยังเป็นคนที่พิสูจน์ให้ตัวเองเห็นว่า ความฝันที่แท้จริง มันไม่เคยตาย แค่รอวันที่เราพร้อมจริง ๆ เท่านั้น 6. เคยมีวันที่กราฟวิ่งลงแรงจนคุณนั่งกุมขมับ แล้วคิดในใจว่า “ทำไมกูต้องมาเจออะไรแบบนี้ด้วย”… ปี 2026 ขอให้วันที่คุณมองกราฟตัวเดียว���ัน แล้วเห็นมันวิ่งขึ้นแรงจนต้องหยุดหายใจ เพราะทุกความเจ็บปวดที่เคยเจอ มันกำลังแปลงร่างเป็นกำไรที่สวยงามที่สุดในชีวิตคุณ สุขภาพแข็งแรง และหัวใจที่เต็มเปี่ยมไปด้วยความรู้สึกขอบคุณ 7. จำวันที่คุณนั่งคุยกับเพื่อนเก่า แล้วเขาถามว่า “ยังเทรดอยู่อีกเหรอ ไม่เหนื่อยบ้างเหรอ” คุณยิ้มแล้วตอบว่า “เหนื่อย แต่กูรักมัน”… ปี 2026 ขอให้วันที่เพื่อนคนนั้นโทรมาแล้วพูดว่า “กูภูมิใจในมึงว่ะ” เป็นวันที่คุณรู้ว่า การยืนหยัดในสิ่งที่รัก มันมีค่ามากกว่าที่ใครจะจินตนาการได้ สุขภาพดี รวย และมีคนที่เข้าใจคุณจริง ๆ 8. เคยมีคืนที่คุณนอนไม่หลับ เพราะกลัวพรุ่งนี้จะเจอ margin call อีก… แต่คุณก็ยังตั้งนาฬิกาปลุกตื่นมาเช็คกราฟเหมือนเดิม ปี 2026 ขอให้คืนนี้เป็นคืนที่คุณนอนหลับฝันดี เพราะพอร์ตโตจนคุณไม่ต้องกังวลเรื่องเงินอีกต่อไป และตื่นมาด้วยรอ��ยิ้ม เพราะรู้ว่าทุกหยาดเหงื่อที่เคยไหล มันไม่เคยสูญเปล่าเลย 9. จำวันที่คุณยกเลิกแผนเที่ยวกับครอบครัว เพราะต้องเอาเงินมาอุดรูรั่วในพอร์ต… คุณนั่งร้องไห้ในห้องน้ำคนเดียว… ปี 2026 ขอให้วันที่คุณพาครอบครัวไปเที่ยว แล้วบอกว่า “ครั้งนี้ลูกจ่ายเองทั้งหมด” เป็นวันที่น้ำตาไหลอีกครั้ง แต่คราวนี้เป็นน้ำตาแห่งความสุข เพราะความเสียสละในอดีต มันนำพาคุณมาถึงวันที่ทุกคนยิ้มได้พร้อมกัน 10. และสุดท้าย… จำวันที่คุณมองตัวเองในกระจก แล้วพูดกับตัวเองว่า “กูไม่ไหวแล้วจริง ๆ” แต่เช้าวันต่อมา คุณก็ยังเปิดกราฟอีกครั้ง… ปี 2026 ขอให้วันที่คุณมองตัวเองในกระจกอีกครั้ง แล้วพูดว่า “กูทำได้แล้วว่ะ…ขอบคุณที่ไม่ยอมแพ้” เป็นวันที่น้ำตาไหลพราก เพราะคนที่คุณเคยสงสารตัวเองในวันนั้น เขากลายเป็นคนที่แข็งแกร่งและประสบความสำเร็จที่สุดในชีวิตตัวเองแล้ว สุขภาพดี รวย มีความสุข และสมกับทุกความพยายามที่ผ่านมา อ่านจบแล้ว…ใครซึ้งจริง ได้เวลาของคุณ ปี 2026 นี้ ขอให้ทุกความเจ็บปวดในอดีต กลายเป็นพลังผลักดันให้คุณก้าวไปข���างหน้าอย่างสง่างาม จงจดจำเอาไว้ รู้อย่างชัดๆ ว่า คุณสมควรได้รับสิ่งดี ๆ ที่สุดแล้วจริง ๆ คุณเก่งมากๆ และยิ้มให้ตัวเองบ่อย ๆ นะ 💚📈✨

See More

Richy Nui

@RCN56789

7 months ago

@Pammypampamy

รบกวนหน่อยค่�� คนซื้อเขาดูเอง หรือเอาไปขายต่อพอทราบมั้ยคะ

Richy Nui

@RCN56789

7 months ago

@Pammypampamy

ถ้าบัตรยังอยุ่ทักมาหน่อยนะคะ

Richy Nui

@RCN56789

7 months ago

@Pammypampamy

Dm ไม่ได้ค่ะ บัตรยังมีมั้ยคะ

RCN56789

retweeted

kinjubkinjib - กินจุ๊บกินจิ๊บ

@kinjubkinjib

8 months ago

🍜อีกหนึ่งร้านก๋วยเตี๋ยวต้มยำเข้มข้นจัดจ้านแห่งอารีย์ต้องยกให้ร้านนี้ ก๋วยเตี๋ยวต้มยำนู้ดเดิ้ลบาร์ สายเส้นไม่ควรพลาด เมนูที่นี้จะมีให้เลือกเยอะมาก มีทั้งข้าว ทั้งก๋วยเตี๋ยวเลย . ✨เมนูแนะนำต้องยกให้พวกเมนูก๋วยเตี๋ยวต้มยำ ที่มีให้เลือกทั้งหมูกรอบ หมูสับ ไก่ฉีก รสชาติคือเข้มข้นจัดจ้านถึงเครื่อง กินคู่กับเกี๊ยวกรอบคือฟินสุดๆ . 📣ใครมาแถวอารีย์ แนะนำให้ลองแวะดูน๊า ร้านอยู่ติด BTS อารีย์เลย แนะนำให้มาช่วงก่อนเที่ยงนะ เพราะช่วงพักเที่ยงคนคือแน่นร้านมาก

See More

Richy Nui

@RCN56789

9 months ago

https://t.co/dibW05LNpV…

Richy Nui

@RCN56789

10 months ago

Richy Nui

@RCN56789

11 months ago

Richy Nui

@RCN56789

11 months ago

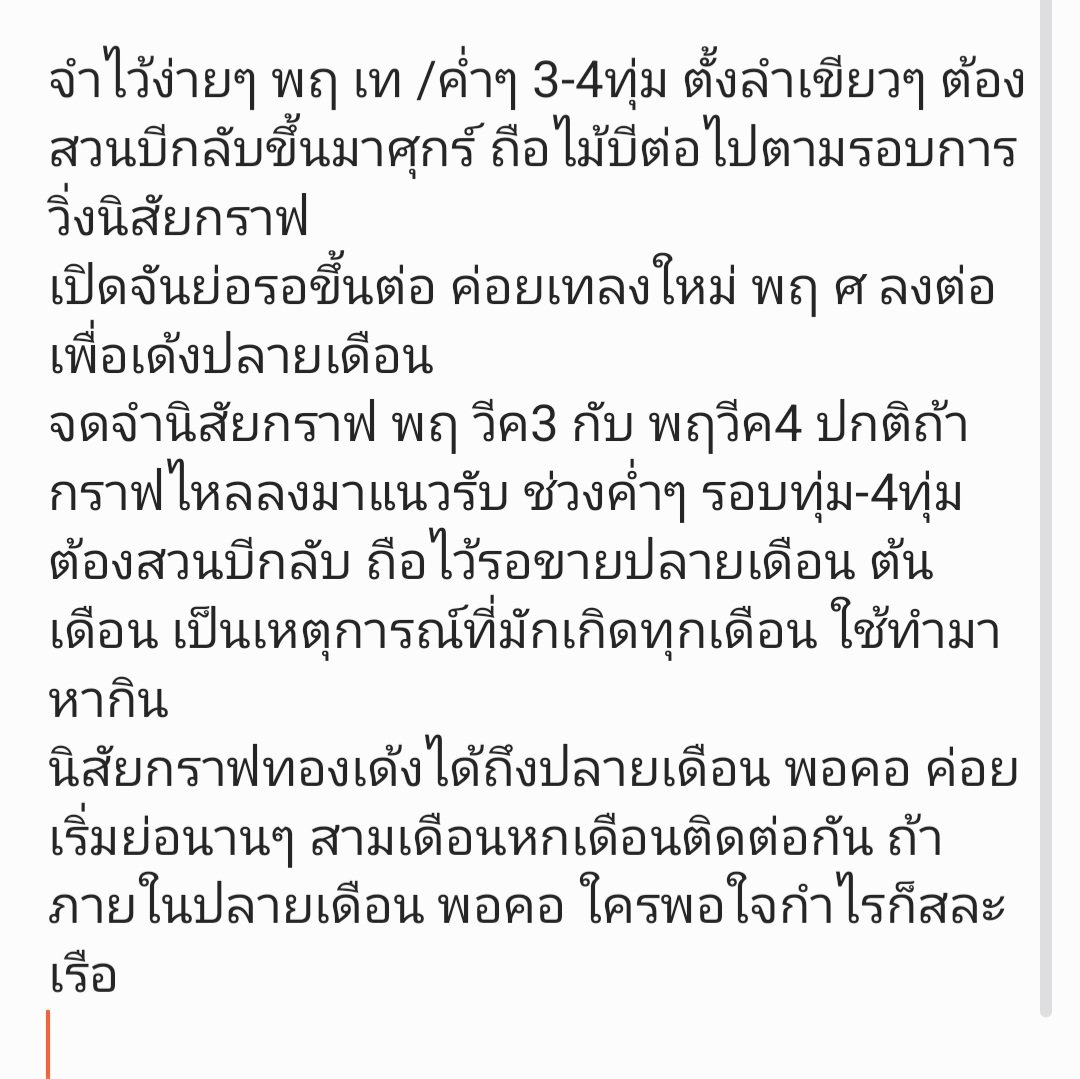

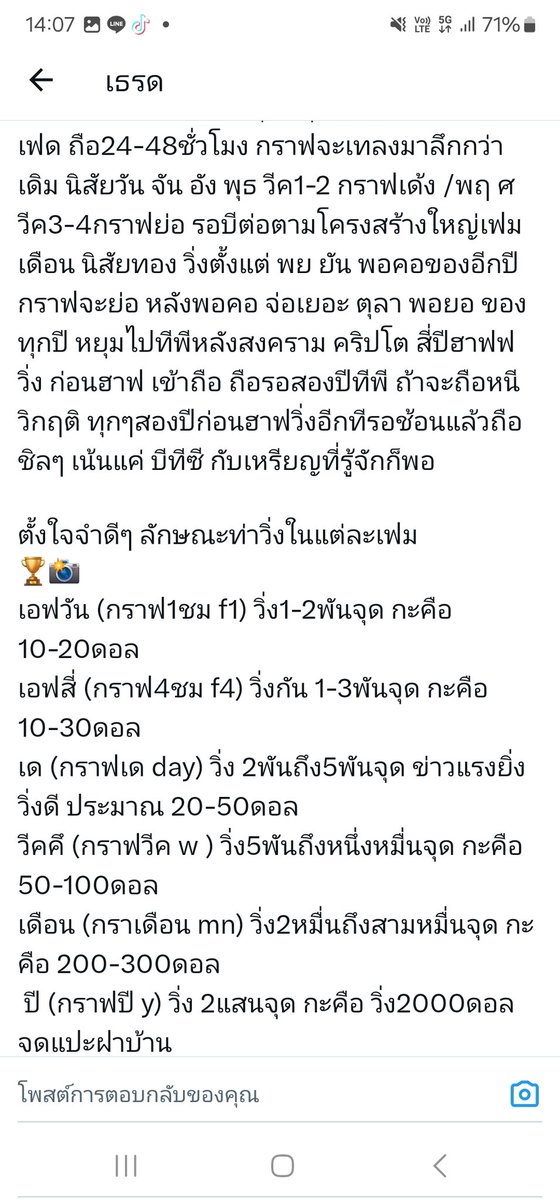

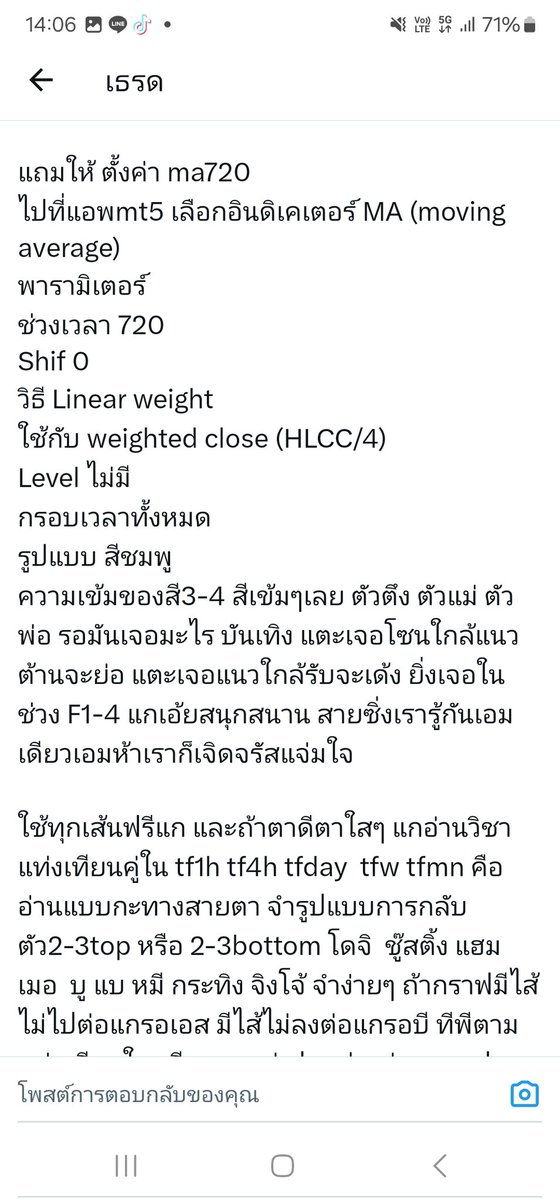

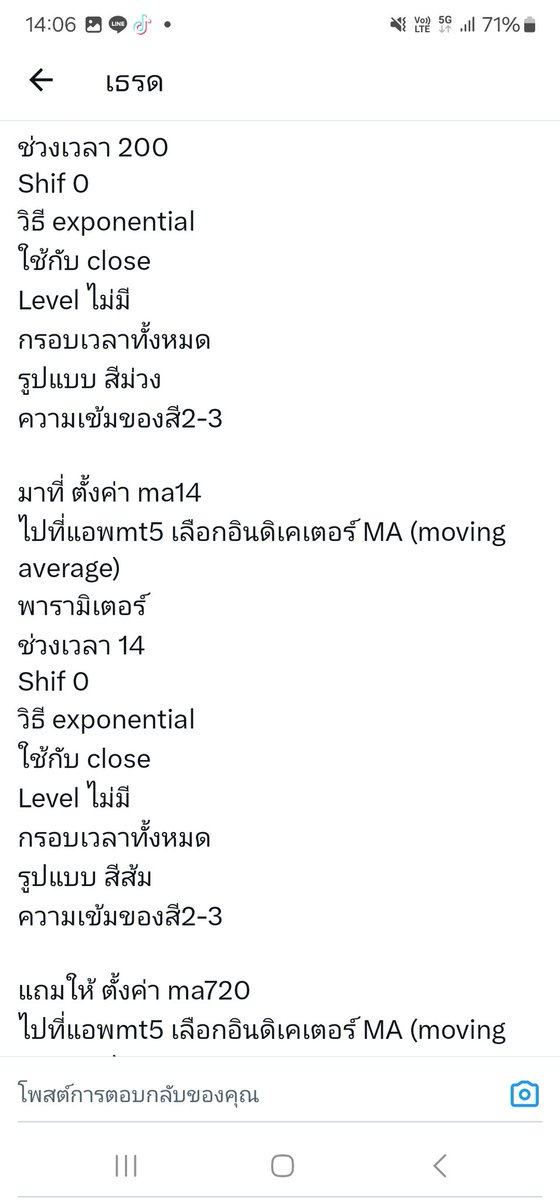

วีค 4 สค. 68

Richy Nui

@RCN56789

11 months ago

Richy Nui

@RCN56789

about 1 year ago

RCN56789

retweeted

if you need me, i’d always be here.

@ifyouneedmeida1

about 1 year ago

ทางรอด!! ไปดูภาพยนตร์และซีรีส์ ### 1. วิกฤตการเงินโลก (Financial Crisis) ภาพยนตร์เหล่านี้มักอิงจากเหตุการณ์จริงหรือให้มุมมองเกี่ยวกับความโลภ การปั่นหุ้น และผลกระทบของระบบการเงินที่ล่มสลาย ซึ่งช่วยให้คุณเข้าใจวิธีที่นักลงทุนหรือกลุ่มอำนาจการเงินโลกได้ 1. **The Big Short (2015)** - **เรื่องย่อ**: อิงจากเหตุการณ์จริงของวิกฤตซับไพรม์ในสหรัฐฯ ปี 2007-2008 (วิกฤตแฮมเบอร์เกอร์) ภาพยนตร์เล่าเรื่องกลุ่มนักลงทุนที่คาดการณ์การล่มสลายของตลาดอสังหาริมทรัพย์และทำกำไรจากการเดิมพันว่าเศรษฐกิจจะพังทลาย นำแสดงโดย Christian Bale, Brad Pitt, Ryan Gosling และ Steve Carell - **เกี่ยวข้องกับคำถาม**: แสดงให้เห็นถึงความเปราะบางของระบบการเงินโลก การเก็งกำไรของนักลงทุนรายใหญ่ และผลกระทบต่อประชาชนทั่วไปเมื่อฟองสบู่แตก สะท้อนถึงการที่กลุ่มอภิสิทธิ์อาจได้ประโยชน์จากวิกฤต - **ข้อคิดสำหรับการเตรียมตัว**: - เรียนรู้เกี่ยวกับการลงทุนและความเสี่ยงเพื่อป้องกันตัวเองจากการถูกหลอกโดยโบรกเกอร์หรือสื่อ - ตุนสินทรัพย์ที่ปลอดภัย เช่น ทองคำ (MTS Gold, ห้างทองเยาวราช) หรือเงินสด เพื่อรับมือวิกฤตการเงิน - หลีกเลี่ยงการลงทุนตามกระแส เช่น คริปโตที่ถูกปั่นโดยอินฟลูเอนเซอร์ - **หาดูได้ที่**: Netflix, Amazon Prime, หรือซื้อแผ่น DVD จากร้านค้าออนไลน์ในไทย (เช่น Lazada) 2. **Margin Call (2011)** - **เรื่องย่อ**: ภาพยนตร์ดราม่าทริลเลอร์ที่เล่าเรื่อง 24 ชั่วโมงในธนาคารเพื่อการลงทุนในช่วงเริ่มต้นของวิกฤตการเงินปี 2008 แสดงถึงการตัดสินใจของผู้บริหารที่พยายามปกป้องตัวเองโดยโยนความเสี่ยงให้ลูกค้าและพนักงานระดับล่าง - **เกี่ยวข้องกับคำถาม**: เผยให้เห็นด้านมืดของวอลล์สตรีท การตัดสินใจที่เห็นแก่ตัวของผู้มีอำนาจ และผลกระทบต่อระบบการเงินโลก สะท้อนถึงความเป็นไปได้ที่กลุ่มอภิสิทธิ์อาจ操控สถานการณ์เพื่อผลประโยชน์ส่วนตัว - **ข้อคิดสำหรับการเตรียมตัว**: - ระวังการลงทุนในผลิตภัณฑ์การเงินที่ซับซ้อน เช่น ตราสารหนี้ที่อาจถูกปั่นโดยธนาคาร - สร้างแหล่งรายได้ทางเลือก เช่น การเกษตรหรือธุรกิจขนาดเล็ก เพื่อลดการพึ่งพาระบบการเงิน - **หาดูได้ที่**: Netflix, Amazon Prime, หรือสตรีมผ่านแพลตฟอร์มในไทย 3. **Too Big to Fail (2011) - **เรื่องย่อ**: ภาพยนตร์ของ HBO ที่สร้างจากหนังสือของ Andrew Ross Sorkin เล่าเรื่องวิกฤตการเงินปี 2008 โดยเน้��การตัดสินใจของรัฐบาลสหรัฐฯ และธนาคารกลาง (FED) ในการช่วยเหลือธนาคารใหญ่ เช่น Lehman Brothers และ AIG - **เกี่ยวข้องกับคำถาม**: แสดงให้เห็นถึงอิทธิพลของ��นาคารกลางและรัฐบาลในการควบคุมระบบการเงิน ซึ่งอาจถูกตีความว่าเป็นส่วนหนึ่งของ "การควบคุมโลก" โดยกลุ่มอภิสิทธิ์ - **ข้อคิดสำหรับการเตรียมตัว**: - ติดตามนโยบายการเงินของธนาคารแห่งประเทศไทย (ธปท.) และ ก.ล.ต. เพื่อเข้าใจผลกระทบต่อการลงทุน - เก็บเงินสดในธนบัตรย่อย (20, 50, 100 บาท) ไว้ 50,000-100,000 บาทต่อครอบครัวเพื่อใช้ในกรณีที่ระบบธนาคารล่ม - **หาดูได้ที่**: HBO Max, Amazon Prime, หรือซื้อแผ่นจ��กร้านค้าออนไลน์ 4. **The Wolf of Wall Street (2013)**[] - **เรื่องย่อ**: อิงจากเรื่องจริงของ Jordan Belfort โบรกเกอร์ที่ใช้กลยุทธ์ Pump and Dump (ปั่นหุ้นด้วยข่าวลือแล้วเทขาย) เพื่อสร้างความมั่งคั่ง นำแสดงโดย Leonardo DiCaprio - **เกี่ยวข้องกับคำถาม**: เผยให้เห็นการหลอกลวงในวงการหุ้น การใช้สื่อและคำพูดยั่วยวนเพื่อหลอกนักลงทุนรายย่อย ซึ่งสอดคล้องกับความกังวลของคุณเกี่ยวกับการโกหกในสื่อและ��ินฟลูเอนเซอร์ - **ข้อคิดสำหรับการเตรียมตัว**: - ตรวจสอบแหล่งข้อมูลก่อนลงทุน โดยใช้แหล่งที่น่าเชื่อถือ เช่น Finnomena หรือ Reuters - หลีกเลี่ยงการลงทุนตามคำแนะนำของอินฟลูเอนเซอร์ที่อาจมีวาระซ่อนเร้น - เรียนรู้จากแหล่งที่น่าเชื่อถือ เช่น Bitkub Academy หรือคอร์สจาก บล.กสิกรไทย - **หาดูได้ที่**: Netflix, Amazon Prime, หรือสตรีมผ่านแพลตฟอร์มในไทย 5. **Wall Street (1987)* - **เรื่องย่อ**: ภาพยนตร์คลาสสิกที่เล่าเรื่อง Gordon Gekko นักลงทุนที่ใช้กลยุทธ์ผิดกฎหมายเพื่อทำกำไรในตลาดหุ้น ด้วยวลีเด็ด “Greed is good” - **เกี่ยวข้องกับคำถาม**: แสดงถึงความโลภและการปั่นหุ้นในวอลล์สตรีท ซึ่งอาจเชื่อมโยงกับทฤษฎีสมคบคิดเกี่ยวกับกลุ่มอภิสิทธิ์ที่ควบคุมการเงินโลก - **ข้อคิดสำหรับการเตรียมตัว**: - ระวังการลงทุนในหุ้นที่มีการปล่อยข่าวลือ เช่น หุ้นที่ถูกปั่นใน SET - กระจายการลงทุนไปยังสินทรัพย์ที่ปลอดภัย เช่น ทองคำหรือที่ดินในจังหวัดที่ปลอดภัย (เช่น นครราชสีมา, สุราษฎร์) - **หาดูได้ที่**: Amazon Prime, หรือซื้อแผ่น DVD จาก Lazada ### 2. ภัยพิบัติ มีต่อๆ

See More

Richy Nui

@RCN56789

about 1 year ago

Richy Nui

@RCN56789

over 1 year ago

Richy Nui

@RCN56789

over 1 year ago

Last Seen Users on Sotwe

Guru Cabul

Seen from

Indonesia

عباس العراقي

سفتيي🚨

View

Seen from

Thailand

Ukhti Horny

Seen from

Singapore

خلود صنعاء

Seen from

Netherlands

haya😍

Seen from

Pakistan

هلالي

Seen from

France

Thích Bú Cu

Seen from

Vietnam

BOSTANCİ TRAVESTİ

Seen from

Turkey

Trends for you

1

China

Under 10K tweets

2

Friendly

Under 10K tweets

3

The Odyssey

Under 10K tweets

4

steve lacy

Under 10K tweets

5

#zzzSpecialProgram

Under 10K tweets

6

#TrumpSpeech

Under 10K tweets

7

#BTS_NORMAL

Under 10K tweets

8

gracie abrams

Under 10K tweets

9

Devens

Under 10K tweets

10

#PerthSantaConcertLIVE

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.9M followers

2

Barack Obama

@barackobama

119.2M followers

3

Donald J. Trump

@realdonaldtrump

111.8M followers

4

Cristiano Ronaldo

@cristiano

111.6M followers

5

Narendra Modi

@narendramodi

107.1M followers

6

Rihanna

@rihanna

97.9M followers

7

NASA

@nasa

92.2M followers

8

Justin Bieber

@justinbieber

91.1M followers

9

KATY PERRY

@katyperry

88.2M followers

10

Taylor Swift

@taylorswift13

82.1M followers

11

Lady Gaga

@ladygaga

73.6M followers

12

Virat Kohli

@imvkohli

70.7M followers

13

Kim Kardashian

@kimkardashian

70M followers

14

YouTube

@youtube

68.7M followers

15

Bill Gates

@billgates

64.2M followers

16

Neymar Jr

@neymarjr

63.6M followers

17

The Ellen Show

@theellenshow

62.4M followers

18

CNN

@cnn

61.8M followers

19

Selena Gomez

@selenagomez

61.3M followers

20

X

@x

60.8M followers

Olivia

Online

✨

⭐

💫