Argentina. Recaudación tributaria - Mayo 2026.

Señales de recuperación… pero todavía heterogéneas.

La recaudación nacional alcanzó $21,5 billones, con un crecimiento nominal del 35,6% interanual y una leve mejora real del 1,7%.

¿Qué hay detrás de este dato?

Ganancias fue el motor principal. Representa cerca del 37% de la recaudación y creció con fuerza (+25,8% real).

Seguridad Social muestra señales de estabilización. Aunque aportes y contribuciones siguen cayendo, lo hacen a menor ritmo.

IVA sigue siendo el punto débil. Con caída real del -8,1%, refleja un consumo aún frágil.

Sector externo en retroceso

• Derechos de exportación: -38,8% real.

• Importaciones: -21,1% real.

Otros tributos con buen desempeño: Bienes Personales, reintegros y combustibles.

Así se concluye que la recaudación comienza a mostrar una recuperación más ligada a la actividad económica y menos dependiente de factores extraordinarios.

Aun así, el proceso es gradual y desigual, con sectores que siguen rezagados.

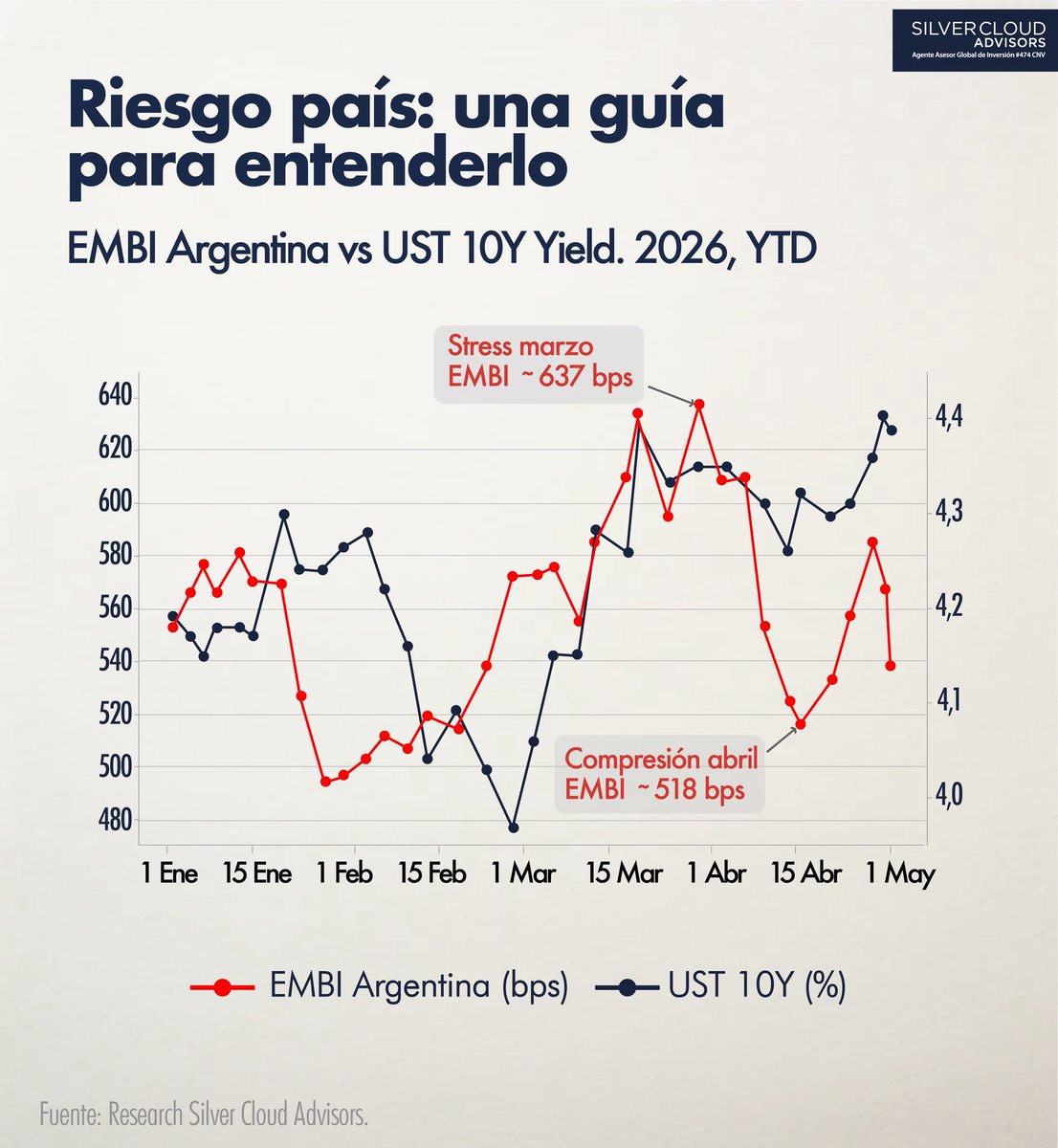

En los mercados internacionales, el riesgo país describe cómo el mercado percibe la capacidad y disposición de un Estado para cumplir con sus compromisos financieros. Es una medida dinámica de confianza, que se ajusta constantemente según datos económicos, decisiones políticas y expectativas.

¿Cómo se observa en la práctica?

En deuda soberana en dólares, el riesgo país se refleja principalmente en los spreads: la prima que los bonos de un país pagan sobre los bonos del Tesoro de EE.UU.

• Spreads más altos → mayor percepción de riesgo

• Spreads más bajos → mayor confianza relativa

Estos niveles suelen agruparse por categorías de riesgo crediticio (rating), aunque no siempre se mueven al mismo tiempo.

A lo largo de distintos ciclos y regiones, se observa un patrón recurrente: los spreads suelen reaccionar antes que las calificaciones formales. Esto sucede porque el mercado incorpora información y expectativas en tiempo real, mientras que los ratings se actualizan con menor frecuencia y con un enfoque más estructural.

El riesgo país cambia cuando se modifican las expectativas sobre el rumbo económico, fiscal y político.

Contenido de carácter educativo e informativo. No constituye una recomendación de inversión.

En su análisis del sistema energético global Mirabaud advierte que la transición energética ya está en marcha.

El modelo actual en el que el 80% de la energía mundial sigue viniendo de carbón, petróleo y gas, enfrenta límites estructurales debido a su impacto ambiental, dependencia geopolítica, volatilidad de precios y baja eficiencia.

El carbón, aunque barato y abundante, es altamente contaminante.

El petróleo, principal fuente histórica, es intensivo en carbono, especialmente en transporte

El gas natural, considerado un combustible de transición, emite menos CO₂ pero presenta riesgos por fugas de metano, un gas de efecto invernadero mucho más potente. La creciente importancia del GNL diversifica suministros, pero requiere procesos energéticamente intensivos.

La dependencia de recursos concentrados en ciertas regiones, como el estrecho de Hormuz, aumenta la vulnerabilidad ante conflictos y tensiones geopolíticas, como la guerra en Ucrania, que evidenció la dependencia europea de importaciones.

El sistema está entrando en una fase de cambio profundo, con la electrificación emergiendo como pilar central de la transición, lo que reconfigurará toda la estructura energética futura.

IA y acciones tecnológicas: China vs EE.UU.

En los últimos años, la inteligencia artificial impulsó con fuerza a las empresas tecnológicas, tanto en EE.UU. como en China. Pero… ¿quién va ganando? China logró igualar (e incluso superar por momentos) a EE.UU., especialmente en 2025, según el análisis realizado por Balanz @BalanzCapital

Sin embargo, se debe tener en cuenta que

• La tecnología pesa mucho más en EE.UU. (≈40% del S&P 500) que en el MSCI China (≈10%).

• Por eso, aunque las tech chinas suban fuerte, el impacto en su mercado total es menor.

¿Qué impulsó a China?

• Avances en IA (como nuevos modelos y chips propios)

• Fuerte inversión en tecnología local

• Grandes empresas (Alibaba, Tencent, ByteDance) acelerando la demanda

¿Quién lidera en el largo plazo? EE.UU. sigue adelante.

Aunque China tuvo momentos de liderazgo, desde 2023 EE.UU. domina gracias a:

• Mejor acceso a tecnología clave (como chips avanzados)

• Mayor alcance global de sus empresas

El rol de China hacia adelante China está apostando fuerte a ser autosuficiente en tecnología e IA. Si lo logra, podría acortar la brecha.

EE.UU demuestra un liderazgo más sólido y estable. China ofrece potencial de crecimiento, aunque mayor volatilidad.

En China el problema inmobiliario sigue pesando en su economía, por lo que el crecimiento del mercado depende más de sectores como tecnología e industria.

La competencia por la IA está emparejando el juego. EE.UU. sigue liderando. Aunque China puede ser una apuesta interesante, ofrece otros riesgos.

La inflación volvió a desacelerar en abril y marcó 2,6% mensual, en línea con lo que esperaba el mercado. Es una señal positiva: los precios siguen subiendo, pero a menor ritmo.

Gran parte de la mejora vino por un dato clave: los alimentos dejaron de presionar tanto (carne, frutas y verduras), aliviando el gasto del día a día.

Pero hay que seguir atentos: Tarifas, transporte y combustibles siguen subiendo fuerte. Los servicios como alquileres, luz o internet mantienen presión.

Qué se espera hacia adelante:

• El mercado ve una baja gradual hacia 1,8%–2% mensual recién en el segundo semestre.

• El dólar oficial subiría menos que la inflación → el tipo de cambio sigue actuando como “ancla”.

• Las tasas tenderían a bajar.

• La actividad continuará creciendo moderadamente y de manera heterogénea.

Para el día a día Aunque la inflación baja, el costo de vida sigue subiendo. El desafío sigue en los servicios, tarifas y la sostenibilidad del proceso.

#Inflación #Argentina #Economía

La inteligencia artificial entra en una nueva fase: de la expectativa a la evidencia

El crecimiento de la inversión en infraestructura de IA es contundente. Las proyecciones indican que el CapEx alcanzará aproximadamente USD 860 mil millones en 2026, multiplicándose por seis en apenas tres años.

Sin embargo, este crecimiento viene acompañado de un cambio estructural en la forma en que el mercado evalúa a las compañías tecnológicas.

Hoy, el foco ya no está únicamente en la expansión o en el potencial, sino en la capacidad de traducir esa inversión en resultados tangibles.

• La elevada intensidad de capital (data centers, memoria, cómputo) está presionando los márgenes.

• Los inversores priorizan eficiencia en el uso del capital (ROIC) sobre el crecimiento puro.

• Se amplía la brecha entre compañías que monetizan la IA y aquellas que aún no lo logran.

Las empresas líderes están demostrando que la IA puede mejorar la eficiencia operativa, impulsar el crecimiento en la nube y publicidad, y sostener resultados incluso en entornos de alta inversión.

La inteligencia artificial sigue siendo un pilar estructural de largo plazo, pero la exigencia en torno a su monetización es cada vez mayor.

Fuente: Mirabaud.

#ArtificialIntelligence #Tecnología #Inversión #Mercados #Innovación #BigTech