Tak jo lidi. Je to tu. Spouštíme předplatné. Zároveň je venku první ze série článků o private credit. Nejdříve bych rád popsal nějakou situaci. Pak si vše vysvětlíme. Budu velmi vděčný za sdílení i za případné předplatné. Zatim pouze substack. Uvidíme, jak se to rozjede do budoucna. Zatim se s tim taky seznamuju. Jinak stále platí, že budu přispívat jak sem, tak na yt.

https://t.co/YkzSexeFi5

@PJarosek Díky za rejpnuti, každopádně na Sofi furt dělám. Byl jsem ted 14 dni pracovně uplne mimo komp a vše, ale někdy v příštím týdnu to chci dodělat. Samozřejmě to platí. 🤝

Jefferies. has been hit with an investor class action lawsuit over bond purchases made by its 352 Capital fund in a water vending machine firm that federal prosecutors have called a scam. https://t.co/ffkTmEHT2P

@Don_Vito007@BogusOrder Tu technologii dělají i na glocka. Mel jsem v ruce 43. co měla tyhle fíčury. Nic převratného to není. To radši připlatím za kvalitní mechaniku.

Tak to je jinej level pokud je to pravda😀😀😀☝️😀 na tom kryptu se ty cary kreslej do grafu taky ne? @jiripribyl

A epický je ten závěr, jak tem polisum ten model někdo zkopíroval a vydělal prachy během jejich akce tvl 👀😀

James Carthew gets paid by the investment trust industry — so of course he shamelessly shills for every trust regardless of facts.

Impax lost £19bn in client assets through catastrophic underperformance. Clean energy stocks are up ~60% over the past year. Impax shares are down ~50% over the same period. He sheds zero tears for the tens of thousands of pensioners who lived through that.

But he’s outraged that Saba gave shareholders the chance to exit at full NAV — and that thousands of them chose to take it.

That’s not “removing choice from investors.” That IS investors choosing.

Carthew calls this “short-term profiteers vs. long-term investors.” The chart below shows who the real victim of long-termism was.

Jak se dluhopisový výprodej projevuje na trhu krátkodobého financování?

Pokud trh výrazně navyšuje short pozice v dluhopisech, jedním z důsledků může být pokles repo sazeb. Děje se tak v situaci, kdy je držitel likvidity ochoten ji půjčit za nižší sazbu výměnou za konkrétní kolaterál – dluhopis, který chce například shortovat nebo dodat do vypořádání. V takovém případě se daný dluhopis obchoduje jako tzv. special. Výsledkem je tlak na nižší repo sazbu, v tomto případě konkrétně na SOFR.

Právě zde je důležité rozlišovat mezi nedostatkem likvidity a nedostatkem kolaterálu. Zatímco při nedostatku rezerv v systému mají repo sazby tendenci růst, při zvýšené poptávce po konkrétním kolaterálu mohou naopak klesat, protože účastníci trhu jsou ochotni akceptovat nižší sazbu jen proto, aby získali požadovaný cenný papír.

Tlak na trhu krátkodobého financování můžeme sledovat například přes vztah mezi sazbou SOFR a Federal Funds Rate. Pokud srovnáme jejich futures, vidíme, že květnový kontrakt implikuje vyšší sazbu u FFR než u SOFR, a to přibližně o pět bazických bodů, což je z historického pohledu poměrně velký rozdíl. Zatímco květnový kontrakt ukazuje výraznější napětí, další kontrakty – červen, září či prosinec – už naznačují postupnou normalizaci (graf z BBG).

Obvykle se rozdíl sleduje jako SOFR – FFR. U futures je však situace opačná, protože kontrakty jsou kotovány jako 100 minus implikovaná sazba. Po úpravě tak získáváme vztah (100-SOFR) – (100-FFR) = FFR – SOFR.

Spíše než o tlak na samotnou FFR, která dnes reprezentuje výrazně menší objemy obchodů než SOFR, jde pravděpodobně o kombinaci několika faktorů působících na repo trh a sazbu SOFR.

Patří mezi ně dopady aktuálního dluhopisového výprodeje či pokračující dostatek rezerv v systému po zpomalení QT. Roli hrají také reserve management operace Fedu, které zahrnovaly nákupy krátkodobých pokladničních poukázek. Dalším faktorem je příliv likvidity od státem podporovaných agentur (GSEs), ke kterému obvykle dochází ve druhé polovině měsíce. Výsledkem je prostředí, kde je likvidity stále relativně dost, ale zároveň roste poptávka po konkrétním kolaterálu.

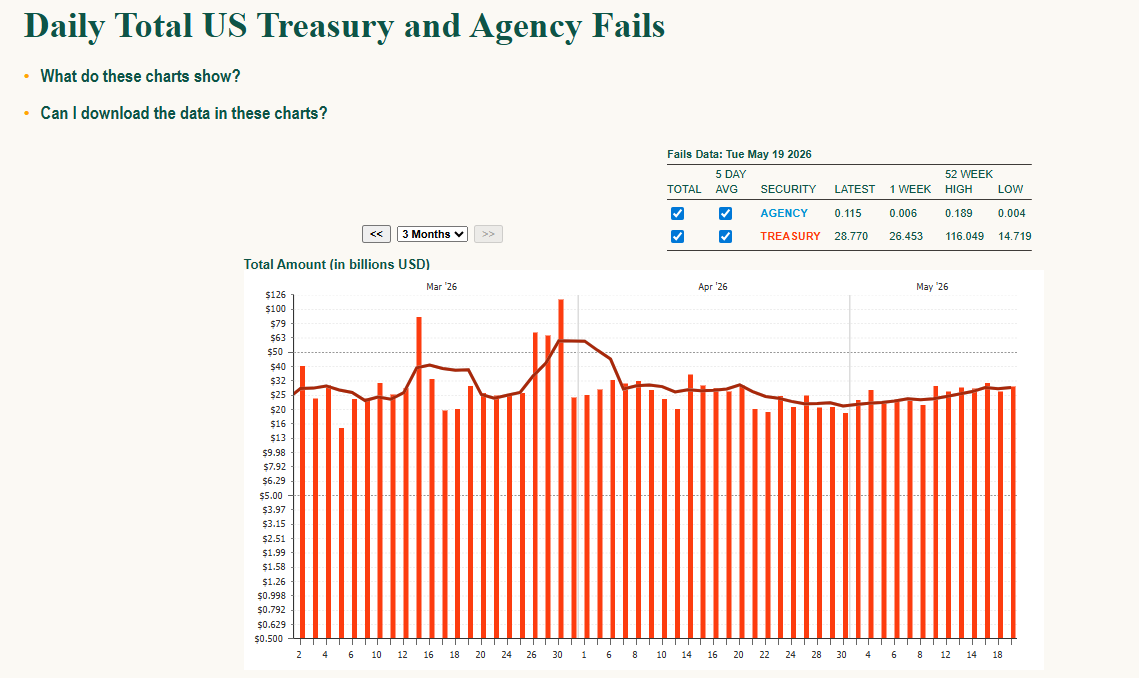

Pokud bychom chtěli situaci zkontrolovat z pohledu možného zamrzání trhu krátkodobého financování nebo problémů s dostupností kolaterálu, podívali bychom se například na nedokončená dodání cenných papírů (tzv. collateral fails, světlý gaf). U nich dle grafu zatím nevidíme výraznější eskalaci ani známky systémového stresu, což je pozitivní zpráva.

Současná situace tak zatím působí spíše jako technický pohyb tažený poptávkou po konkrétním kolaterálu než jako známka vážnější dysfunkce repo trhu.

Mam venku 2 nové články na substacku. Je to celkem rozsáhlé. Vzhledem k tomu, že když sem bouchnu odkaz, tak to X upozadí, zmíním to raději ještě takto, aby to nezapadlo. Bohužel z X se stává smetiště AI hovadin. Tak snad tohle bude mít trochu dosah.

Byl čas, tak jsem rovnou dopsal i další článek na substack. Článek je určen pouze předplatitelům. Konečně jsem si vyřešil 70% věcí v osobním životě a mám na to více času, takže to tam budu sypat, jak jen to půjde. Zítra dáme další? :)

https://t.co/DXFzR0ta9F

Tak konečně je to venku. Nový článek na substacku si můžete přečíst právě teď.

Zároveň makám na dalším. Hned jak to bude, budu to sypat ven.

https://t.co/tCR7y9Ngm7