@MichaelGielkens If you like family-owned holding companies combined with a sort of monopoly position in cancer side-effect treatments, you should take a look at Paxman!

Kvällsläsning i the art of execution av Lee Freeman-Shor.

Översätt detta till alla conviction-gubbar på Finanstwitter, poddar etc…ca 12% rätt på 12-månaders basis. Bra att ha med i bakhuvudet om man är lite mer långsiktig stockpicker!

Casetråd!

1/11

Electromed – amerikansk microcap på ~200 MUSD. Bolaget säljer SmartVest, en bröstväst som hjälper patienter med lungsjukdomar (bronkiektasier, cystisk fibros m.m.) att rensa luftvägarna från slem.

#finanstwitter

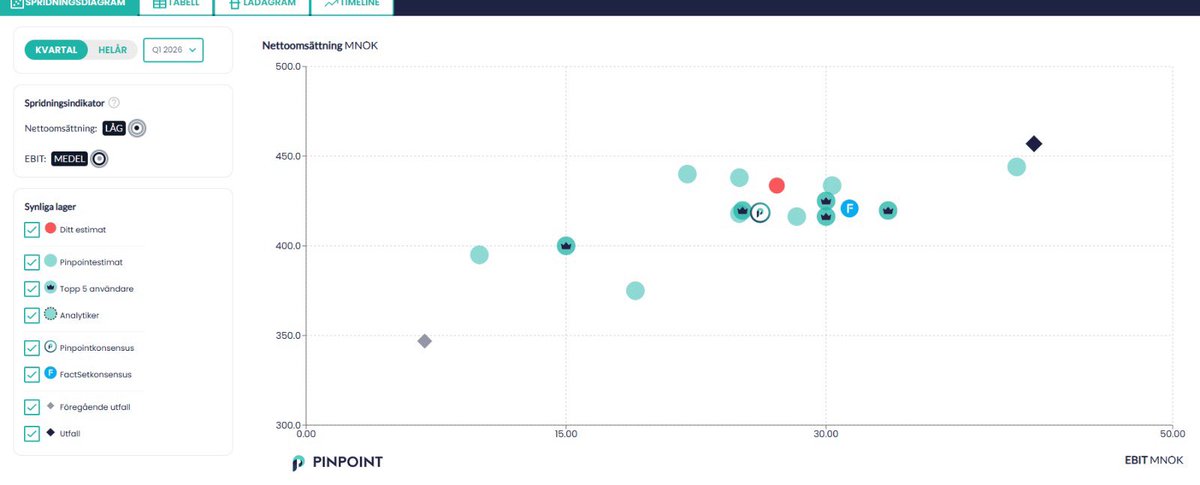

Paxmans Q1, let the trend be your friend. USA fortsätter växa starkt (+27.5%) och det börjar nu synas att den nya försäkringsbaserade modellen (IBBM) faktiskt fungerar. Kliniker som går över från self-pay får betydligt högre utilization på systemen..

Och kanske viktigast av allt långsiktigt: CIPN-produkten börjar nu närma sig verklig kommersialisering. Första systemen produceras nu, piloter startar under sommaren och bolaget håller fast vid planerad rollout under Q4 2026.

Inalles ett bra kvartal och tillväxt lär accelerera

..vilket gör att Paxman inte bara växer genom fler installationer utan också genom högre användning av redan installerad bas.

Dignitana-förvärvet börjar se bra ut. Verksamheten bidrog positivt till EBITDA och Pax levererar på vad de tidigare sagt att de skall göra…

Jag var något år för tidig här och caset har verkligen ändrats en del till sin struktur sen dess. Får se vad styrelsen säger, kanske lite för snålt ändå?

$Sleep Cycle potentiell uppköpskandidat? Skuldfritt bolag med starka kassaflöden, rörelsemarginaler bra bit över 20 %, och inga balanserade utvecklingskostnader, allt rakt över RR. Ingen goodwill heller. Grundaren har tidigare försökt köpa ut bolaget och borde vara motiverad...

@spelbolagstorsk Vad det gäller inventory. Det här är sannolikt ett tecken på att supply chain och efterfrågan är i bättre balans efter en period där de byggde väldigt mycket lager. Det viktiga är att lagret inte har minskat samtidigt som orderboken kollapsat eller installationerna bromsat in.

Zaptec kommer med en riktigt stark q1 idag, men det är inte bara tillväxt till ”varje pris”. Bolaget skalar riktigt fint nu!

Känns som att många stjärnor står rätt nu för bolaget, efterfrågan bör fortsätta ralla i Kontinental- och Sydeuropa

Gillar att ACAST nya CFO tog lite lead på delar av Q&A idag. Han visar självförtroende och driv tycker jag. Sjukt trött på CFOer som bara ”läser av” BR, RR och kassaflöde…

@GronPaBorsen@sthlmgecko Han har varit där i 4 år, sen vet jag inte hur rimligt det är att byta arbetsgivare om man sitter i bakom spakarna i en rymdraket?

Malta-svenskar, Curaçao, Gibraltar, ”gråa marknader”, absurda vinstmarginaler etc.

Har tidigare själv varit (vilsen) några år i den branschen och den är smutsigare och mer cynisk än vad de flesta verkar tro.

Det är blodpengar, punkt.

@35capital_ Tänker på Howard Marks och hans pendulum theory här; när en trend väl etableras är den svår att stoppa. Trenden i Opter är nedåt på topline, även om det är ett väldigt fint bolag som fortfarande växer låga teens!

Opter fortsätter att tappa fart. I den fåordiga rapporten förstår man att kundbortfall ökar och att kunderna blir mer och mer påverkade av geo-läget (läs drivmedel). Jag tror att det kommer bli mycket svårt att vända denna trend på kort sikt iaf…

@downstreamtrad1 Min tanke var mer om de kommer att kommunicera det då. Det är ju ett (ganska godtyckligt) investerarmått som blir relativt tandlöst att visa om bolaget ligger under 40...

Avtech är unika på så sätt att de i varje rapport kommunicerar rule of 40, men nu är det darr på ribban. Vad händer med detta ”nyckeltal” om de går under 40?

Sen gillar jag inte att de jämför ARR YoY, sekventiellt minskar ARR detta kvartal!