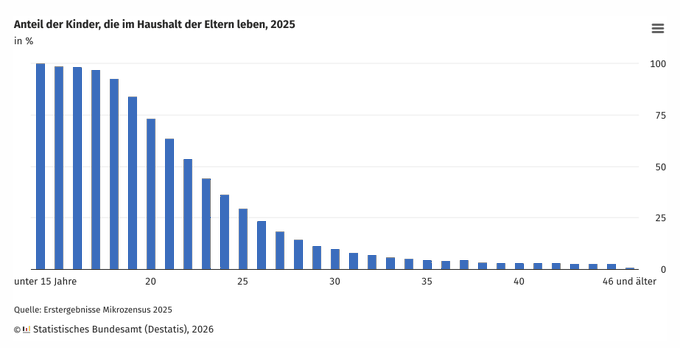

Mich hat an dieser Statistik vor allem eine Zahl überrascht.

Die meisten 25-Jährigen, die noch bei ihren Eltern wohnen, sind längst berufstätig.

Das wirft für mich eine andere Frage auf.

Geht es hier wirklich um Bequemlichkeit?

Oder ist eigenständig zu leben für viele junge Menschen schlicht deutlich teurer geworden als noch vor zehn oder zwanzig Jahren?

Eine starke Wirtschaft sollte eigentlich genau das ermöglichen.

Wie seht ihr das? Ist das vor allem ein Wohnungsproblem – oder steckt mehr dahinter?

👇 Ich bin gespannt auf eure Meinung.

#Deutschland #Wohnen #JungeGeneration #Wirtschaft #Mieten #Lebenshaltungskosten

Warum kaufen Zentralbanken plötzlich wieder so viel Gold?

Mich überrascht weniger der steigende Goldanteil in den Währungsreserven als die Frage, warum dieser Trend weltweit immer stärker wird.

Vor zehn Jahren machten Goldreserven rund 10 % der Zentralbankreserven aus. Heute sind es bereits fast 25 %.

Das wirkt auf den ersten Blick viel.

Historisch betrachtet ist es allerdings immer noch vergleichsweise wenig.

Vielleicht ist das kein Zufall.

Wir leben in einer Zeit mit historisch hohen Staatsschulden, anhaltend hoher Geldschöpfung und einer Welt, in der immer mehr Länder ihre Abhängigkeit vom US-Dollar überdenken.

Gold wirft keine Zinsen ab.

Trotzdem bauen Zentralbanken ihre Bestände weiter aus.

Für mich sagt das vor allem eines: Vertrauen in eine Währung entsteht nicht durch Worte, sondern durch Stabilität.

Auch Europa sollte diese Entwicklung aufmerksam beobachten. Vertrauen ist ein Vermögenswert – und es lässt sich leichter verspielen als zurückgewinnen.

#Gold #Zentralbanken #Europa #Dollar #Währungsreserven #Makroökonomie #Inflation #Finanzmärkte

@sabineb25082885 Stimmt, genau das ist der entscheidende Punkt – solche Effekte können die Interpretation der Daten deutlich beeinflussen, je nach Betrachtungsweise.

Diese Grafik zeigt ein Problem, über das viel zu selten gesprochen wird.

Viele Menschen glauben, Vermögen gehe nur durch schlechte Investitionen verloren.

Ich sehe das etwas anders.

Auch Regeln, die jahrelang nicht an die Realität angepasst werden, kosten am Ende Vermögen.

Der Sparer-Pauschbetrag wurde zwar immer wieder verändert. Aber wenn man ihn mit der Inflation vergleicht, sieht die Entwicklung deutlich weniger großzügig aus.

Für viele Familien bedeutet das: Sie sparen zwar weiter, kommen ihrem Vermögensaufbau aber kaum näher.

Ich habe manchmal den Eindruck, dass wir in Deutschland und auch in Europa viel über neue Belastungen sprechen – aber viel zu selten darüber, wie Sparen und langfristiger Vermögensaufbau wieder attraktiver werden können.

Wer Vermögen aufbauen will, braucht nicht nur Disziplin – sondern auch verlässliche Rahmenbedingungen.

#Deutschland #Europa #Sparen #Vermögensaufbau #Inflation #Steuern #Finanzpolitik #Kapitalmarkt

Vielleicht reden wir beim Ölmarkt gerade über das falsche Problem.

Monatelang ging es fast nur um Sanktionen, Fördermengen und geopolitische Risiken.

Jetzt kommt plötzlich wieder mehr Öl auf den Markt.

Und trotzdem scheint niemand es wirklich zu brauchen.

Selbst iranisches Öl findet nur schleppend Käufer.

Für mich ist das interessanter als jede Diskussion über das Angebot.

Denn wenn zusätzliche Mengen kaum noch aufgenommen werden, sagt das vor allem etwas über die Nachfrage aus.

Vielleicht erleben wir gerade den Moment, in dem sich der Ölmarkt verändert.

Nicht weil zu wenig Öl da ist.

Sondern weil die Weltwirtschaft schlicht weniger davon braucht.

Die eigentliche Frage lautet deshalb:

Ist das nur eine kurze Schwächephase – oder beginnt gerade ein ganz neuer Ölzyklus?

Fast 30 Jahre lang galt in Japan eine Regel: Die Zinsen bleiben niedrig. Vielleicht endet genau diese Zeit gerade.

2,8 % wirken auf viele Länder nicht spektakulär.

Für Japan ist das etwas anderes.

Mich beschäftigt dabei weniger die Rendite selbst als das, was sie über das Vertrauen des Marktes aussagt.

Lange konnte sich Japan nahezu unbegrenzt verschulden, ohne dass der Anleihemarkt ernsthaft reagierte.

Jetzt scheint sich das langsam zu ändern.

Vielleicht ist das nur eine normale Anpassung.

Vielleicht erinnert uns der Markt aber auch daran, dass selbst hohe Schulden irgendwann ihren Preis haben.

Und genau deshalb würde ich die Entwicklung nicht nur als japanisches Thema sehen.

Auch in Europa wird über neue Schulden oft leichter gesprochen als über deren langfristige Finanzierung.

Anleihemärkte reagieren selten laut. Aber wenn sie ihre Meinung ändern, wird es schnell teuer.

#Japan #Europa #Anleihemarkt #Staatsverschuldung #Zinsen #Makroökonomie #Finanzpolitik #Kapitalmärkte

Wer gewinnt den KI-Wettlauf wirklich – die Technologie oder das Kapital?

850 Milliarden Dollar.

Noch vor wenigen Jahren wäre eine solche Zahl kaum vorstellbar gewesen. Heute scheint sie fast selbstverständlich.

Was mich an dieser Entwicklung besonders interessiert, ist nicht die KI selbst.

Es ist das Tempo, mit dem Kapital in dieselbe Richtung fließt.

Meta, Microsoft, Oracle und andere bauen nicht einfach neue Rechenzentren. Sie setzen darauf, dass der Bedarf an Rechenleistung über viele Jahre weiter wächst.

Vielleicht haben sie recht.

Aber ich frage mich auch, ob Europa bei dieser Entwicklung gerade zu lange zuschaut. Während in den USA Milliarden in neue Infrastruktur fließen, verlieren wir uns oft in Regulierung und Genehmigungsverfahren.

Kapital wartet selten. Es fließt dorthin, wo Wachstum erwartet wird.

Und genau deshalb lohnt es sich, die Kapitalströme mindestens genauso aufmerksam zu beobachten wie die Technologie selbst.

#KI #ArtificialIntelligence #BigTech #Kapitalmärkte #Europa #USA #Rechenzentren #Makroökonomie #Produktivität

Mehr Menschen. Aber wird Europa dadurch wirklich stärker?

Je länger ich mir diese Zahlen anschaue, desto mehr frage ich mich, ob wir in Europa manchmal über die falschen Dinge diskutieren.

Spanien gewinnt fast 1,6 Millionen Einwohner hinzu.

Gleichzeitig gehört die Jugendarbeitslosigkeit dort seit Jahren zu den höchsten in Europa.

Für mich passt das nicht zusammen.

Mehr Menschen bedeuten nicht automatisch mehr Wohlstand.

Entscheidend ist doch, ob genügend produktive Arbeitsplätze entstehen, ob Unternehmen investieren und ob junge Menschen eine echte Zukunft sehen.

Ich habe manchmal den Eindruck, dass Europa den Erfolg immer noch zu oft an der Bevölkerungszahl misst – obwohl die eigentliche Herausforderung längst Produktivität und Wettbewerbsfähigkeit heißt.

Ohne wirtschaftliche Dynamik löst mehr Bevölkerung allein kein einziges strukturelles Problem.

#Europa #Spanien #Migration #Demografie #Arbeitsmarkt #Produktivität #Wettbewerbsfähigkeit #Makroökonomie

@ThomasH83938414 Ja, nur kommt Produktivität nicht automatisch dort an, wo die Lasten entstehen. Wenn der Staat immer mehr alte Verpflichtungen finanziert, wird selbst technischer Fortschritt irgendwann zu wenig.

Dieses Video hat mich zum Nachdenken gebracht.

Über Schulden wird viel gesprochen.

Weniger darüber, wofür neue Schulden heute eigentlich noch verwendet werden.

Ein immer größerer Teil fließt nicht mehr in neue Investitionen, sondern in die Finanzierung bestehender Verpflichtungen.

Gleichzeitig wächst die Zahl der Menschen, die den Staat finanzieren, kaum noch.

Das ist kein kurzfristiges Problem – sondern eine Entwicklung, die sich über Jahre aufbaut.

Japan zeigt, wohin so etwas langfristig führen kann.

Die eigentliche Frage ist deshalb nicht, wie hoch die Schulden heute sind. Sondern wie lange dieses Modell noch funktioniert.

Wie seht ihr das? Ist das noch tragfähig – oder unterschätzt der Markt dieses Risiko?

#USA #Staatsschulden #Demografie #Kapitalmarkt #Inflation #Wirtschaft

Was mir an dieser Grafik auffällt, ist nicht nur die Richtung, sondern vor allem das Tempo.

Innerhalb weniger Wochen haben sich die Zuflüsse in den US-Aktienmarkt noch einmal deutlich beschleunigt. So etwas sieht man nicht oft.

Offenbar trauen viele den USA weiterhin das höchste Gewinnwachstum zu – trotz hoher Bewertungen und trotz der bekannten Risiken.

Ich kann diese Einschätzung durchaus nachvollziehen. Gleichzeitig frage ich mich, ob inzwischen nicht fast jede gute Nachricht bereits in den Kursen steckt.

Die Geschichte zeigt: Märkte übertreiben manchmal nach unten – und manchmal eben auch nach oben.

Lieber Friedrich,

während du den Deutschen vorwirfst, sie wären mit 14,8 Krankheitstagen ein Volk von Drückebergern, melden sich die Mitarbeiter deines eigenen Bundestags 22,3 Tage krank, und die Kollegen im Bundesrat sogar 25,2.

Das sind keine Krankheitstage, das ist ein verlängertes Sabbatical auf Steuerzahlerkosten.

Vielleicht solltest du statt, „mehr arbeiten“ erstmal in deinem eigenen Laden für Disziplin sorgen. Oder ist der Krankenstand im Berliner Politbetrieb plötzlich „systemrelevant“

Glas-Haus-Friedrich lässt grüßen.

Buffett hat einmal gesagt: „Man sollte Lebenshaltungskosten nicht mit Lebensqualität verwechseln.“ Ein teures Auto oder Konsum fürs Prestige macht das Leben nicht automatisch besser. Wirklicher Wohlstand entsteht nicht im Vergleich mit anderen, sondern dann, wenn man mit dem eigenen Leben zufrieden ist. Das gilt auch beim Vermögensaufbau. Eine etwas entspanntere, zufriedene Haltung führt oft langfristig weiter – und macht am Ende auch glücklicher.

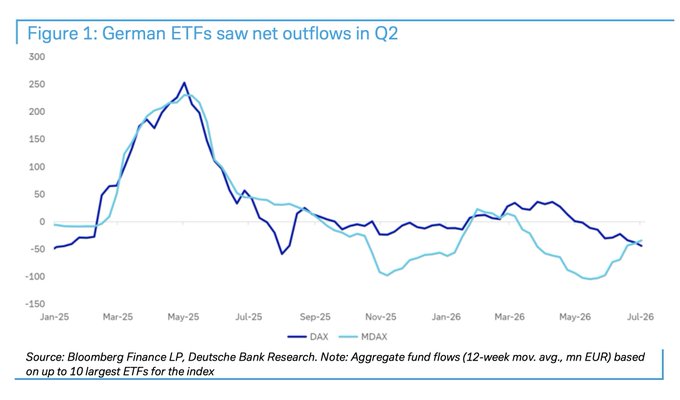

Interessant, wie schnell Märkte Geschichten glauben – und wie langsam sie ihre Meinung ändern.

Seit Jahren heißt es, Deutschland verliere seine Wettbewerbsfähigkeit.

Jetzt kommen plötzlich Reformen, nach denen Unternehmen lange verlangt haben: weniger Bürokratie, niedrigere Steuern, flexiblere Arbeitsregeln.

Und trotzdem fließt Geld aus deutschen ETFs.

Vielleicht liegt der Markt richtig.

Vielleicht schaut er aber auch nur in den Rückspiegel.

Was meint ihr?

Ist Deutschland heute ein Value Case oder eine Value Trap?