Découverte de Halozyme $HALO, biotech qui transforme les injectables en IV en SC (améliorant ainsi le confort des patients et cliniciens). Parmi les partenaire qui payent des Royalties il y a Roche, Takeda, Janssen et potentiellement ArgenX qui attend son AMM aujourd'hui.

@bihan35 600M$ pour une boite à 8000M$ ça dilue pas mal. Et puis surtout beaucoup croient toujours à une OPA mais avec la levée de fond pour aller en commercialisation seul, ça n'attire pas plus que ça

Alnylam $ALNY une dans ma liste qui n'a pas rebondi comme le reste du secteur... La configuration graphique est pourtant très sexy. Ca teste les 300$ pour s'ouvrir aux 340$

Alnylam $ALNY une biotech US capitalisée à 14,5B$ avec 6 produits commercialisés (techno ARN (à la mode)) depuis 2019-20, ayant rapporté 800M$ en 2021. Cash 800M$. Sous 100$ je pense qu'elle deviendrait une cible d'une BigPharma

Alnylam $ALNY remis une ligne dessus, il y a de quoi rebondir après près de -45% depuis les plus haut (in) et vu l'attraction (rotation?) du secteur biotech

Arcutis $ARQT Approbation de Zoryve chez les enfants de 2-5ans. News attendue deja valorisée d'où la prise de benefices. A suivre les résultats T2 et la réaction sur la mm20 qui cadre bien le cours (pas in) https://t.co/jlNMvGW77M

Ca fait un moment que je leure sur Arcutis $ARQT. Je commence donc un fil pour cette biotech spécialisée en dermatologie au début de commércialisation (profil OPAble). Medoc safe et efficace, en approbation chez les enfants (prévue 29 juin 2026). Capi 2500M$

Out Arcutis $ARQT, ratio gain risque a baissé avec la revalorisation, je prèfère sortir et me replacer ailleurs. A suivre la réaction du marché à l'extension du label aux enfants de 2-5 ans prévue le 29 juin

Retour sur les plus hauts pour Abivax $ABVX qui a rassuré hier sur la sécurité de Obe. Ma thèse sur l'OPA reste cependant inchangée. Bravo à ceux qui ont tenu, mais le risque benefice d'un trade est redevenu à mon sens inintéressant, sauf retour sur le bas du range

Les résultats sont sortis avec un muvais siganal sécurité. Entre temps $ABVX a engagé le chef commércial de Takeda. Ma thèse est : pas d'OPA avant l'AMM aux US (>1,5 ans), car le évaluation de perf commérciales est impossible tant que le label précis n'a pas été défini par la FDA

Pas de Merger Monday pour Abivax aujourd'hui $ABVX. Il se peut qu'on attende la publication des résultats de maintenance sur 44 semaines au T2 2026 pour confirmer le profil exceptionnel de Obefazimod (mais faudrait alors payer d'avantage pour l'acquérir)

Je commence à suivre Syndax Pharmaceuticals $SNDX (oncologie), une biotech en phase commérciale. Objectif de cette année rentabilité. Valo à 1,7Mds$ avec 350$ de cash

MàJ Inventiva $IVA : a restructuré sa trésorerie avec un remboursement de pret en parallele d'une emmission d'obligations. Graphiquement j'attend toujours un retour vers 2€ avant un début de spécu sur les résultats de Phase 3 prévus pour le T4 26

Inventiva $IVA voici mon point de vue : graphiquement on a un risque d'ETE et un retour sur l'oblique et en même temps en novembre est prévue le lancement de la Phase 2b avec Cedirogant en partenariat avec Abbvie qui déclenchera un milestone... Mon tableau dit achat "léger"

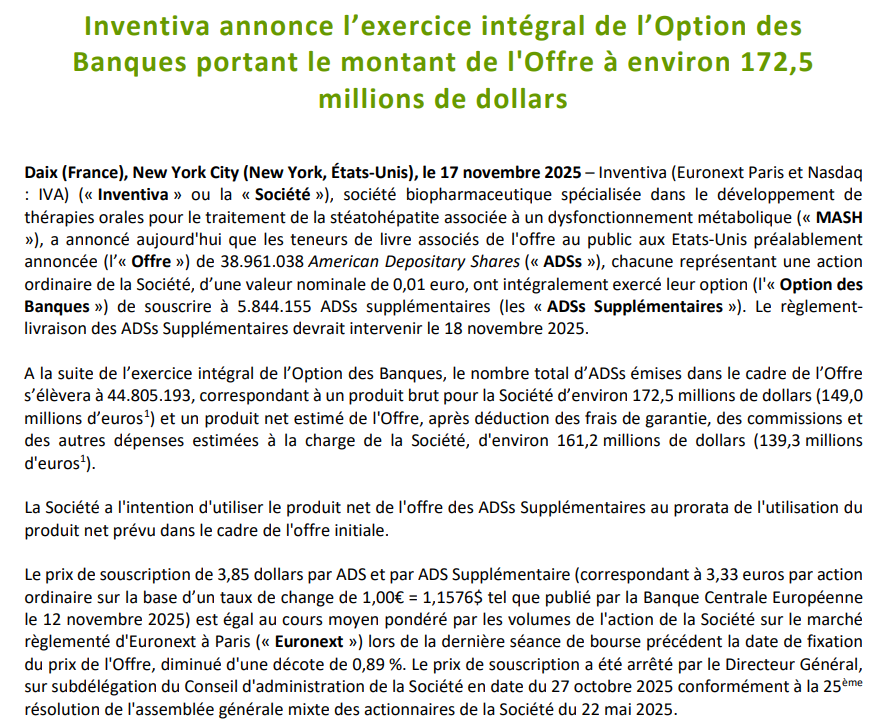

Belle AK de Inventiva $IVA avec 172,5M$ au prix de 3,33€/action. De quoi tenir jusqu'aux résultats cliniques au S2 2026 tranquille. Valorisé à 500M€ à 3,5€/action, à part attendre un retour vers 2€/action ou les résultats cliniques je ne vois pas ce qu'on peut faire d'autre