¿Podríamos ver una corrección del 30%-40% en el ETF de semiconductores SMH antes del próximo gran rally?

Técnicamente, una caída hacia la zona de 420 en SMH no sería descabellada si la comparamos con correcciones de ciclos alcistas anteriores.

Fundamentalmente, también tendría lógica: precios extendidos, concentración extrema, poco cash disponible y mega IPOs que podrían absorber mucha liquidez.

Lo interesante es que ese escenario no necesariamente contradice una visión alcista hacia 2027. Al contrario: podría ser la corrección que limpie el exceso antes de otro gran movimiento.

Video completo en YouTube. Link en la primera respuesta.

#IA #Semiconductores #MercadosFinancieros #Trading

El error del retail con la IA no es creer que la IA será grande. Probablemente lo será. El error es mirar el EPS que ya creció, mirar un Forward P/E bajo, y no preguntarse qué EPS futuro y qué múltiplo ya están descontados en el precio.

Un Forward P/E bajo no siempre significa que una acción está barata. Puede depender de un EPS futuro demasiado optimista, de un múltiplo que quizás no se sostenga y de una tasa de descuento que está cambiando con los yields largos.

EPS = Earnings per share / beneficio por acción

Forward P/E = precio actual dividido por el EPS esperado para el futuro

Hay una forma muy común de justificar los precios actuales de muchas acciones relacionadas con inteligencia artificial y semiconductores.

El argumento suele ser este:

“El EPS ya viene creciendo.”

“La demanda futura será enorme.”

“El Forward P/E se ve bajo.”

A primera vista parece lógico. Pero esa lectura puede ser incompleta. Y en algunos casos, peligrosa.

El propósito de este artículo no es decir que las acciones relacionadas con IA no puedan seguir subiendo. Claro que pueden hacerlo. La tesis puede ser real y la demanda puede seguir siendo enorme.

El punto es otro:

El argumento simplista que muchos retailers repiten en redes sociales - EPS pasado creciendo, demanda futura fuerte y Forward P/E bajo - no es suficiente para justificar cualquier precio.

Porque el precio de una acción no depende solamente del EPS.

Depende de dos variables:

Precio = EPS × Múltiplo

El retail suele mirar mucho el EPS.

Pero muchas veces no mira con suficiente cuidado el múltiplo.

Y, sobre todo, no mira qué EPS futuro está escondido dentro de ese Forward P/E.

Veamos un ejemplo simple con la acción MU (Micron Technology) que desde el 30 de marzo de 2026 subió un 154% hasta su punto más alto el 11 de mayo.

Supongamos estos datos:

Precio al cierre del 19.5.26: $698.74

P/E actual: 32.6x (según fuentes)

Forward P/E: 6.96x (según fuentes)

Con el P/E actual, el EPS TTM implícito sería:

$698.74 / 32.6 = $21.43

El earnings yield actual sería:

1 / 32.6 = 3.07%

Si el 10-year Treasury (10YR) yield está cerca de 4.67%, ese earnings yield actual está por debajo del Treasury.

Ahora miremos el Forward P/E.

Con un Forward P/E de 6.96x, el forward earnings yield sería:

1 / 6.96 = 14.4%

A primera vista, eso parece muy atractivo, ya que es tres veces más que el 10YR yield.

Pero para que ese Forward P/E sea real, el EPS forward implícito tendría que ser:

$698.74 / 6.96 = $100.39

Es decir, el EPS tendría que pasar de $21.43 a $100.39, es decir, crecer más de 4.5 veces.

Un salto enorme.

Entonces la pregunta correcta no es:

“¿Es barato un Forward P/E de 6.96x?”

La pregunta correcta es:

“¿Qué tan realista y sostenible es el EPS forward que hace posible ese Forward P/E?”

Ahí está el punto que muchos no están mirando.

Un Forward P/E bajo no siempre significa que una acción está barata.

A veces significa que el mercado está usando un EPS futuro muy optimista.

Y si ese EPS futuro se revisa hacia abajo, el Forward P/E deja de verse barato muy rápido.

El proceso de revisión de la valoración de una acción al valor presente suele ocurrir en dos fases.

Primera fase: revisión del múltiplo

Antes de que los analistas revisen el EPS, el mercado suele ajustar primero el múltiplo.

¿Por qué?

Porque sube la tasa de descuento.

Y hoy hay varios factores empujando esa tasa de descuento hacia arriba.

Primero, la inflación.

El CPI de abril mostró inflación anual de 3.8%, core CPI de 2.8% - inflación sin considerar alimentos y energía - y energía subiendo 17.9% anual, según el BLS, Bureau of Labor Statistics. El PPI también volvió a incomodar: el índice de precios al productor para demanda final subió 1.4% mensual y 6.0% anual en abril. Además, la medida menos alimentos, energía y servicios comerciales subió 0.6% mensual y 4.4% anual.

En otras palabras, no solo hubo presión en precios al consumidor. También hubo presión en precios al productor, y eso mantiene viva la preocupación de que la inflación siga filtrándose hacia márgenes, tasas y expectativas.

Segundo, el petróleo.

El petróleo alto por el conflicto con Irán y las tensiones en Medio Oriente puede volver a alimentar expectativas de inflación. En ese contexto, el Brent se ubicó alrededor de USD 111 por barril y seguía más de 20% por encima del mes anterior.

Si la energía sube, el mercado empieza a cuestionar si la Fed realmente tiene margen para recortar, ya que alimenta a la inflación.

Tercero, los bonos largos.

El 10YR ya rompió hacia arriba y se acercó a 4.67%. El 30YR llegó a 5.18%, su nivel más alto desde 2007. Eso no es un detalle menor para acciones de alta duración, como tecnología, IA y semiconductores.

Cuarto, Japón y la demanda extranjera por Treasuries.

Japón sigue siendo el mayor tenedor extranjero de U.S. Treasuries, pero sus tenencias cayeron en marzo a USD 1.192 trillones desde USD 1.239 trillones en febrero, según datos del U.S. Treasury citados por Reuters. China también redujo sus tenencias, y las tenencias extranjeras totales bajaron desde el récord de febrero.

Esto importa porque el mercado de Treasuries necesita compradores constantes.

Si Japón reduce exposición, si los yields japoneses suben y si los inversores japoneses encuentran más atractivo repatriar capital hacia JGBs, la demanda estructural por bonos largos de EE.UU. puede debilitarse.

Y si al mismo tiempo EE.UU. necesita emitir más deuda, el mercado puede exigir mayor yield para absorber esa oferta.

Menor demanda extranjera y mayor emisión de deuda significa más presión potencial sobre el 10YR y el 30YR.

Y más presión sobre el 10YR y el 30YR significa una tasa de descuento más alta.

Quinto, Kevin Warsh.

Warsh fue confirmado como próximo presidente de la Reserva Federal y llega con una agenda de reforma que incluye una visión más crítica sobre el tamaño del balance de la Fed. Reuters reportó que Warsh se opuso en el pasado a programas expansivos de compra de bonos y que ahora hereda una Fed con un portafolio de aproximadamente USD 6.7 trillones. También reportó que su plan de reducir el balance podría significar tasas de interés más altas, especialmente en un contexto de deuda pública elevada y menor apetito por bonos.

Esto importa mucho.

Porque si la Fed reduce más agresivamente su balance, el mercado de bonos largos puede perder parte del soporte al que se acostumbró desde 2008.

Menos Fed como comprador o backstop de bonos puede significar mayor prima por plazo.

Mayor prima por plazo puede significar yields largos más altos.

Y yields largos más altos significan múltiplos más bajos para acciones growth como son las tecnológicas.

Por estas 5 razones, la primera fase no necesariamente empieza con una revisión del EPS. Empieza con el múltiplo.

El mercado dice:

“Con un 10YR más alto, petróleo presionando inflación, CPI/PPI calientes, core inflation persistente, menor demanda extranjera por Treasuries y una Fed menos dispuesta a expandir balance, ya no pago el mismo múltiplo.”

Y esto no es solamente una explicación teórica.

De hecho, este lunes y martes ya vimos un anticipo de esta dinámica.

Varias acciones vinculadas a IA, hardware de data centers y semiconductores, que habían subido fuertemente durante las últimas semanas, corrigieron de forma importante justo cuando los yields largos volvieron a subir. No todas se movieron igual - MU, por ejemplo, resistió mejor por la expectativa de precios de memoria más altos -, pero el mensaje del mercado fue claro: cuando el 10YR sube, los múltiplos de growth se vuelven más vulnerables. El martes, Wall Street cerró a la baja por tercera sesión consecutiva, con el Nasdaq liderando la caída, mientras el 10-year Treasury yield subió hasta 4.67%, su nivel más alto desde enero de 2025.

Casualidad probablemente no sea.

Cuando el 10YR sube, la tasa de descuento sube.

Y cuando la tasa de descuento sube, el mercado empieza a pagar menos múltiplo por los mismos earnings futuros.

A corto plazo, esa subida del 10YR parece venir de una combinación de factores: petróleo alto por el conflicto con Irán, inflación todavía incómoda después de los datos de CPI y PPI, y presión adicional en bonos por el posible unwind del carry trade japonés y menor demanda extranjera por Treasuries.

Es exactamente la Fase 1 de este artículo:

Antes de que el mercado revise el EPS forward, primero revisa el múltiplo.

Veamos el cálculo con un ejemplo concreto.

La acción de NVIDIA (NVDA) líder en chips GPU para IA cotizó al cierre del 19.5.26:

Precio: $220.61

Forward P/E: 26.48x (según fuentes)

por lo que el EPS forward implícito es: $8.33

Un múltiplo de 26.48x implica un forward earnings yield de:

1 / 26.48 = 3.78%

Pero si el 10YR está cerca de 4.67%, ese earnings yield de 3.78% ya está bastante por debajo del Treasury.

Eso solo se justifica si el mercado cree que el crecimiento futuro será fuerte, visible y muy confiable.

Ahora imaginemos un escenario razonable:

el 10YR sigue subiendo hacia 5.0%;

el 30YR se mantiene por encima de 5%;

el petróleo sigue presionando inflación;

el mercado empieza a dudar de recortes de tasas;

Japón y otros compradores extranjeros reducen exposición a Treasuries;

y Warsh confirma una Fed más enfocada en reducir balance que en expandir liquidez.

En ese contexto, el mercado puede decir:

“No quiero pagar un earnings yield de solo 3.78%. Necesito al menos 4.8% para compensar mejor el nuevo entorno de tasas.”

Un earnings yield de 4.8% equivale a:

1 / 4.8% = 20.8x

Por eso el múltiplo puede bajar de 26.48x a 20.8x, es decir, más de un 20%.

No porque la empresa necesariamente esté mal. Sino porque la tasa de descuento subió.

Con el mismo EPS forward de 8.33, el precio teórico cambia de:

8.33 × 26.48 = $220.6 (que es el precio actual al 19.5.26)

a:

8.33 × 20.8 = $173.3

La acción cae más de un 20%.

El EPS forward todavía no cambió. Sigue siendo 8.33.

Sólo cambió el múltiplo. Se redujo de 26.48x a 20.8x.

Esa es la primera fase.

Segunda fase: revisión del EPS forward

Después viene el segundo riesgo.

Si el entorno macro se deteriora o si la tesis de crecimiento empieza a encontrar fricciones reales, los analistas pueden revisar el EPS forward hacia abajo.

Y en IA/semiconductores, el riesgo no es solamente macro.

También es físico.

La demanda por inteligencia artificial puede ser enorme. Pero la monetización de esa demanda necesita infraestructura.

Necesita data centers.

Necesita energía.

Necesita conexión a red.

Necesita transformadores.

Necesita cooling.

Necesita permisos.

Necesita terrenos.

Necesita memoria avanzada, networking, packaging y capacidad eléctrica real.

Y ahí aparecen los cuellos de botella.

Jamie Dimon, CEO de JPMorgan, escribió en su carta anual que todavía no sabemos exactamente cómo se desarrollará la IA, porque el panorama puede cambiar rápidamente con nuevos supuestos sobre consumo eléctrico, costes, tecnologías de chips y velocidad de despliegue de data centers. También advirtió que no se pueden predecir claramente los ganadores y perdedores finales.

Jensen Huang, CEO de Nvidia, ha señalado que los data centers del futuro estarán limitados por energía y que el revenue estará asociado a la cantidad de energía disponible. Nvidia también ha descrito la infraestructura de IA como “AI factories”: fábricas donde se aplica energía para producir tokens.

Este punto cambia mucho la lectura.

La demanda puede existir.

Pero si la infraestructura no está lista, esa demanda no se convierte inmediatamente en ingresos.

Y si no se convierte inmediatamente en ingresos, tampoco se convierte inmediatamente en EPS.

Reuters reportó además que el tiempo para conectar proyectos a la red eléctrica en algunas regiones de EE.UU. puede ir de tres a siete años, mientras que construir un data center puede tomar solo 18 a 24 meses. También señaló que la demanda eléctrica de data centers podría subir desde 4% de la oferta eléctrica de EE.UU. hoy hasta 17% en 2030.

Entonces, después de la primera fase de compresión de múltiplos, puede llegar una segunda fase:

Revisión del EPS forward.

Volvamos al ejemplo conceptual.

La acción cayó de $220.6 a $173.3 porque el múltiplo bajó de 26.48x a 20.8x.

Ese nuevo múltiplo de 20.8x implica un earnings yield de:

1 / 20.8 = 4.8%

El mercado ya exigió más yield para compensar tasas más altas.

Pero el EPS forward seguía siendo 8.33.

Después, los analistas revisan el EPS forward a 6.66 (por ejemplo un 20% menos) porque los data centers tardan más, la energía no llega tan rápido, los proyectos se retrasan, los costes suben o los márgenes se moderan.

Si el precio sigue en $173.3 tras la compresión del múltiplo, el Forward P/E ya no sería 20.8x.

Ahora sería:

$173.3 / 6.66 = 26x

Es decir, la acci��n cayó, pero volvió a verse cara. Nuevamente subió a 26x si bien según la revisión del múltiplo por la tasa de descuento debería estar en 20.8x.

¿Por qué?

Porque el denominador bajó. El EPS forward bajó de 8.33 a 6.66.

Y si el mercado decide que, con tasas altas y menor EPS forward, solo paga 20.8x, el nuevo precio teórico sería:

6.66 × 20.8 = $138.5

Ese es el doble golpe:

Primero baja el múltiplo; después baja el EPS forward; y finalmente el precio vuelve a ajustar.

En este ejemplo, el precio de la acción primero baja de $220.6 a $173.3 por la compresión del múltiplo, y luego a $138.5 por la revisión del EPS forward bajo el nuevo múltiplo exigido por el mercado. Es decir, un posible bajón del precio de más de 35%.

Esto es lo que el retail muchas veces no ve.

El retail mira el EPS pasado y dice: “Los earnings vienen creciendo.”

Mira la demanda futura y dice: “La IA necesita más chips.”

Mira el Forward P/E y dice: “No está caro.”

Pero la lectura correcta debería ser otra.

Primero:

¿Ese Forward P/E bajo se basa en un EPS forward conservador o en uno demasiado optimista?

Segundo:

¿El mercado seguirá pagando el mismo múltiplo si el 10YR sigue subiendo?

Tercero:

¿Qué pasa si la energía, los data centers, el cooling y la red eléctrica retrasan la monetización de la demanda de IA?

Cuarto:

¿Qué pasa si los analistas tienen que revisar el EPS forward hacia abajo justo después de que el mercado ya comprimió el múltiplo?

La IA puede ser real. La demanda puede ser enorme. Los semiconductores pueden seguir siendo estratégicos.

Pero eso no significa que cualquier precio esté justificado.

Una tesis correcta puede estar demasiado descontada.

Y un Forward P/E bajo puede ser una ilusión si depende de un EPS forward demasiado agresivo.

El mercado no premia solamente la historia que suena correcta.

Premia la diferencia entre lo que ya está descontado y lo que finalmente ocurre.

Al final, la pregunta no es solamente si la IA será grande.

Probablemente lo será.

La pregunta es si hace sentido matemático asumir tanto crecimiento futuro, pagar múltiplos altos y además ignorar que las tasas largas están subiendo.

Porque el precio de una acción no depende solo de la historia.

Depende de una ecuación:

Precio = EPS × Múltiplo

Y esa ecuación cambia cuando cambia la tasa de descuento.

Quizás por eso Warren Buffett no suele comprar cuando el mercado exige creer en una versión perfecta del futuro.

No porque no entienda la tecnología. Sino porque entiende demasiado bien las matemáticas de valoración:

Precio,

EPS actual,

EPS futuro,

Forward P/E,

múltiplos,

earnings yield,

y tasa de descuento.

Si el precio ya descuenta demasiado crecimiento, demasiado rápido y con múltiplos demasiado generosos, entonces la pregunta cambia:

¿estamos invirtiendo en una gran tendencia…

o estamos pagando hoy por una perfección que todavía tiene que ocurrir?

En un próximo artículo voy a profundizar en otra métrica que muchos miran, pero pocos interpretan correctamente: el PEG ratio, o Price/Earnings-to-Growth.

El PEG intenta relacionar el P/E con el crecimiento esperado del EPS.

Pero, igual que ocurre con el Forward P/E, puede ser engañoso si no entendemos qué crecimiento está usando la fuente, si es crecimiento de 1 año o de 3 a 5 años, si es growth anualizado, si el EPS base está deprimido o si el múltiplo ya descuenta demasiado optimismo.

Porque al final, todas estas métricas tienen que leerse juntas:

EPS actual,

EPS futuro,

P/E actual,

Forward P/E,

earnings yield,

tasa de descuento,

y crecimiento esperado.

Mirar una sola cifra aislada puede llevar a conclusiones equivocadas.

Por eso en el próximo análisis voy a explicar cómo interpretar el PEG y cómo combinarlo con todo lo que vimos aquí.

Si este tipo de análisis te interesa, sigue el canal.

Victor Osuna

¿Y si la burbuja de IA todavía no llegó a su fase más peligrosa?

Después de mis últimos posts sobre IA, semiconductores, múltiplos y 10YR, vale la pena mirar también el otro lado de la tesis. Porque no todo análisis de sobre extensión significa necesariamente “techo inmediato”.

A veces significa otra cosa: que el mercado está caro, pero todavía no absurdo.

Varios analistas ya están comparando el rally actual de semiconductores con la burbuja dot-com. Y no es difícil entender por qué.

El SOX, índice de semiconductores de Philadelphia, acaba de tener uno de sus movimientos más violentos desde el año 2000.

Barron’s reportó que el SOX subió casi 56% en seis semanas, su mejor tramo de seis semanas desde marzo del 2000, cuando llegó a subir 77,9% durante la burbuja dot-com.

Barron’s también señaló que el índice subió casi 54% en 25 sesiones, su avance más fuerte desde la burbuja del año 2000.

Y si tomamos el cierre del 30 de marzo de 2026, cuando el SOX cerró en 7.142, y lo comparamos con el cierre de hoy en 11.776, el índice ha subido aproximadamente 65% en pocas semanas.

Es decir, en velocidad de movimiento, la comparación con el año 2000 tiene sentido. Pero cuando miramos la distancia frente a medias móviles, el mensaje es más matizado.

En el gráfico diario, el SOX está aproximadamente 60% por encima de su MA200 diaria. En marzo del 2000, llegó a cotizar más de 100% por encima de esa misma media. Es decir, el movimiento actual está extremadamente extendido, pero todavía no ha alcanzado el extremo diario de marzo del 2000.

Y en el gráfico semanal la diferencia es todavía más interesante. Ver gráfico. Actualmente, el SOX cotiza aproximadamente 147% por encima de su MA200 semanal. En la burbuja dot-com, llegó a cotizar más de 250% por encima de esa misma referencia.

Esto no significa que el SOX esté barato. Tampoco significa que tenga que repetir el exceso del año 2000.

Pero sí sugiere algo importante: medido contra una referencia estructural de largo plazo, el mercado todavía no ha llegado al mismo nivel de euforia extrema de marzo del 2000.

Y eso encaja con otra observación: las valoraciones actuales son altas, pero no necesariamente tan absurdas como las del pico dot-com.

En el año 2000, Cisco - la gran infraestructura de internet de aquella época - llegó a cotizar cerca de 148x P/E. El grupo de grandes tecnológicas del momento llegó a tener un P/E promedio cercano a 276x y una mediana alrededor de 120x.

Hoy, la comparación es más matizada.

AMD cotiza aproximadamente entre 75x y 136x trailing P/E, dependiendo de la fuente, y cerca de 48x–58x forward P/E.

Broadcom (AVGO) ronda aproximadamente 62x–84x trailing P/E y 36x–38x forward P/E.

Micron (MU) está en una situación distinta. Su trailing P/E se mueve en la zona de 20x–30x, mientras que su forward P/E cae hacia la zona de 6x–7x, porque el mercado descuenta un fuerte salto de earnings en memoria.

Dell (DELL), más ligado a servidores e infraestructura, cotiza alrededor de 26x–30x trailing P/E y aproximadamente 16x–17x forward P/E.

No son valoraciones baratas. Pero tampoco parecen, al menos todavía, los niveles absurdos y generalizados del pico dot-com.

Eso podría explicar por qué el rally todavía encuentra compradores.

Pero además hay factores de flujo que pueden estar amplificando el movimiento.

El último dato disponible de CBOE (Chicago Board Options Exchange, la bolsa de opciones más grande del mundo) muestra un equity put/call ratio de alrededor de 0,46, una señal de fuerte inclinación hacia calls frente a puts.

Cuando hay una fuerte demanda de calls, los market makers que venden esas opciones muchas veces necesitan cubrirse comprando el activo subyacente. Esa cobertura puede alimentar más presión compradora, subir más el precio y obligar a comprar aún más cobertura. No siempre funciona de forma mecánica ni automática.

Pero cuando el mercado entra en modo momentum, ese flujo de opciones puede convertirse en gasolina adicional para el rally.

También hay un factor institucional.

En un mercado que sube de forma compulsiva, muchos hedge funds pueden verse obligados a entrar tarde en los grandes runners - INTC, AMD, MU, SNDK, STX y otros - simplemente para no mostrar a sus clientes que se quedaron completamente fuera del trade dominante. No necesariamente porque el precio sea atractivo. Sino porque el riesgo reputacional de no tener exposición también existe.

Ese es el problema de los mercados en fase de euforia:

La lógica fundamental puede quedar temporalmente subordinada al flujo, al momentum, al FOMO, a las opciones y al posicionamiento institucional.

Y esto conecta directamente con el artículo que publiqué la semana pasada sobre el 10YR.

En Q3 de 1999, el 10YR estaba todavía alrededor de 5,8%–5,9%. Para enero/febrero del 2000, ya había subido hacia la zona de 6,5%–6,7%. Y en marzo del 2000, cuando el Nasdaq alcanzó su pico, el 10YR seguía alrededor de 6,2%–6,3%.

¿Fue el 10YR la única causa del estallido dot-com?

No.

Pero sí pudo haber sido uno de los factores que hizo que valoraciones extremas, basadas en flujos futuros muy lejanos, dejaran de sostenerse.

Ese es precisamente el paralelo con hoy.

En una narrativa como la IA, donde gran parte del valor depende de expectativas futuras, capex masivo y múltiplos elevados, el 10YR no es un dato secundario. Es el precio al que el mercado descuenta el futuro.

En el corto plazo, ¿podríamos ver un pullback después de este gigantesco movimiento de precios de las últimas semanas?

Sí.

De hecho, sería normal. El mercado no sube en línea recta para siempre.

Pero la pregunta más importante es otra:

¿y si ese pullback no fuera el inicio de una corrección mayor, sino una fase de acumulación antes de otro gran tramo hacia territorio más parecido a la burbuja dot-com?

No lo afirmo. Lo planteo como escenario.

Porque dos métodos distintos están mostrando mensajes distintos.

La MA200 diaria sugiere sobrecalentamiento táctico.

La MA200 semanal sugiere que, aunque el movimiento ya es enorme, todavía no estamos en el extremo estructural del año 2000. Ver gráfico.

Las valoraciones actuales tampoco son cómodas, pero en muchos casos todavía no parecen tan extremas como las del pico dot-com.

Y el 10YR recuerda que toda narrativa de crecimiento depende, en algún momento, del costo del capital.

En 2000, la narrativa era internet. Hoy, la narrativa es IA.

La tecnología puede ser real en ambos casos. Pero una tecnología real no impide que el mercado pague demasiado por ella.

Por eso sigo mirando tres cosas:

1. La distancia del SOX frente a su MA200 semanal.

Para medir euforia estructural.

2. Los múltiplos de valoración.

Para ver cuánto futuro ya está descontado.

3. El 10YR.

Porque es el precio al que el mercado descuenta ese futuro.

El rally puede continuar. Incluso podría faltar todavía una fase final de euforia.

Eso es, en esencia, lo que estrategas muy bullish como Tom Lee vienen planteando: que podríamos estar entrando en uno de los mejores periodos del mercado en los próximos 1,5 a 2 años.

Otros analistas también siguen empujando el lado positivo. RBC acaba de elevar su target del S&P 500 a 7.900, citando earnings fuertes y optimismo alrededor de la IA.

Pero del otro lado están los inversores mucho más cautelosos.

Berkshire Hathaway, liderada por Warren Buffett, mantiene una caja récord cercana a $397B, o alrededor de $380B netos, después de varios trimestres de ventas netas de acciones.

Jeremy Grantham, de GMO, ha sido incluso más directo: considera que el mercado estadounidense lleva tiempo en territorio de burbuja y que la IA reúne características típicas de episodios especulativos históricos.

Jeff Gundlach también está recomendando una postura defensiva, con más cash, oro y activos reales, precisamente porque no ve un entorno fácil de recortes de tasas.

Ray Dalio también ha advertido que la IA podría estar entrando en las primeras etapas de una burbuja: una tecnología real, pero con precios que pueden empezar a descontar demasiado el futuro.

Entonces tenemos dos fuerzas chocando.

Por un lado: momentum, IA, calls, hedge funds persiguiendo performance, analistas subiendo targets y estrategas como Tom Lee hablando de más upside.

Por el otro: valoraciones altas, un 10YR sensible, señales de euforia, Warren Buffett con caja récord, Grantham hablando de burbuja, Gundlach recomendando defensa y Ray Dalio advirtiendo sobre una posible burbuja temprana en IA.

Y ahí está la dificultad. El rally puede continuar. Incluso podría faltar todavía una fase final de euforia.

Pero eso no significa que el riesgo esté bajando. Puede significar exactamente lo contrario. Porque en las burbujas, el tramo más rentable muchas veces también es el más peligroso.

Por todo esto, cuando inversionistas, traders y estrategas exitosos tienen opiniones tan distintas sobre el mismo mercado, quizás la conclusión no sea buscar certeza.

La conclusión no es buscar certeza. La conclusión es gestionar riesgo.

Hoy hay argumentos para seguir bullish.

Y también hay argumentos para ser prudente.

El rally puede continuar.

Pero el riesgo también puede estar aumentando.

En un mercado así, la pregunta no es solamente si hay que estar adentro o afuera.

La pregunta es:

¿cuánto riesgo estoy dispuesto a tomar si estoy equivocado?

Y quizás la pregunta más interesante sea todavía más difícil:

¿y si ambos lados terminan teniendo razón?

Los cautelosos, si vemos una fuerte corrección durante los próximos meses.

Y los bullish, si después aparece el último mega bull run hacia finales de 2026, 2027 e incluso 2028, hasta un blow-off top estilo burbuja dot-com.

Ese escenario no sería contradictorio. Sería muy típico de una fase final de burbuja:

- primero sacudir al mercado,

- después reconstruir la narrativa,

- y finalmente llevar la euforia a un extremo todavía mayor.

Por eso, cuando hay menos claridad, el edge no está en estar convencido de tener la razón ni en difundir la opinión más fuerte.

Está en tener el mejor manejo de riesgo.

Victor Osuna

https://t.co/ReKooJQL3J

¿Sabías que los 20 mayores nombres del ecosistema semiconductor global ya valen casi la mitad del GDP anual de EE.UU.?

No porque produzcan la mitad de la economía americana. Sino porque el mercado está descontando una expectativa gigantesca alrededor de la IA.

El GDP nominal de EE.UU. ronda los $ 32T. Los 20 mayores semiconductores del mundo suman aproximadamente $15T - $16T de market cap. No son métricas iguales, claro. El GDP mide producción anual de un país. El market cap mide valoración financiera de empresas. Pero la comparación sirve para entender la escala de la narrativa.

Cuando una expectativa se vuelve tan grande, el costo del capital se vuelve decisivo. Por eso ayer escribí que el precio real de la IA no está solamente en Nvidia. Está en el 10YR.

Porque el 10YR es el precio al que el mercado descuenta el futuro. Y si el 10YR rompe hacia arriba, la narrativa tendrá que ajustarse al mercado. No al revés.

Pero llevemos esto a empresas concretas. Después del gigantesco movimiento de las últimas semanas, algunas valoraciones ya exigen un escenario muy favorable.

Intel (INTC) no tiene un P/E trailing limpio por la presión en ganancias recientes, pero cotiza a un forward P/E muy elevado, alrededor de 100x - 140x, dependiendo de la fuente y del estimado usado.

AMD cotiza con múltiplos exigentes, alrededor de 136x trailing earnings (P/E) y Broadcom (AVGO) en 80x. Sandisk (SNDK) cotiza cerca de 52x trailing P/E y Seagate (STX) de 72x.

Dell, más ligado a servidores e infraestructuras, cotiza a múltiplos más moderados: alrededor de 20x - 25 x trailing earnings y aproximadamente 16x - 18x forward earnings.

Entonces el punto no es decir que todas están caras de la misma forma. El punto es otro:

El mercado ya está anticipando un escenario muy favorable para todo el ecosistema IA. Y cuando el mercado descuenta tanta perfección, el 10YR importa todavía más. Porque si sube el costo del capital, no solo se encarece financiar data centers, chips, energía e infraestructura. También se comprimen los múltiplos.

La pregunta no es IA sí o IA no. La pregunta es: ¿Todavía hay asimetría favorable, o el mercado ya compró demasiado futuro por adelantado?

Porque una revolución puede ser real y aun así estar mal comprada. Ser bullish sobre IA no obliga a ser bullish a cualquier precio.

Dejo abajo el artículo de ayer.

Victor Osuna

Nota: los múltiplos cambian diariamente y varían según fuente/metodología. Por eso uso rangos aproximados y distingo, cuando corresponde, entre trailing P/E y forward P/E.

https://t.co/ReKooJQL3J

Anulación de aranceles: ¿alcanzará para romper la resistencia del S&P 500… pese a un GDP flojo y un PCE más caliente?

Ayer el mercado abrió con un tono defensivo. El S&P 500 arrancó 0.27% por debajo del cierre previo y en el inicio llegó a marcar su mínimo del día hasta -0.37% . La razón era evidente: los datos apuntaban a crecimiento más débil e inflación más persistente.

El GDP (PIB) del 4T salió en 1.4% anualizado, muy por debajo del consenso de 3%. Parte de la desaceleración se atribuye al shutdown del gobierno, pero el mensaje de fondo sigue siendo claro: el crecimiento se está enfriando.

En paralelo, el indicador preferido de la Fed (Reserva Federal) se recalentó. El PCE (Personal Consumption Expenditures) mostró +0.4% m/m y +2.9% a/a (ambos más altos de lo esperado), reavivando la sensación de que el tramo final hacia el 2% podría ser más accidentado de lo que muchos quieren admitir.

Cuando se combinan crecimiento flojo e inflación incómoda, aparece un fantasma que el mercado detesta: riesgo de estanflación. No como diagnóstico definitivo, sino como posibilidad creciente: el tipo de escenario que vuelve “imperfectas” todas las decisiones de política monetaria. Porque si la Fed relaja, arriesga alimentar precios; si mantiene condiciones restrictivas, puede acelerar el enfriamiento de la actividad.

Con estos datos, la pregunta natural fue: ¿por qué el mercado no cayó? La sesión comenzó presionada tras los reportes, pero el S&P 500 terminó revirtiendo y cerró con una ganancia de +0.69% (6,909.51).

La explicación estuvo en el “segundo acto” del día: la Corte Suprema invalidó y derribó los aranceles amplios de Trump, y los índices reaccionaron al alza al interpretarse como un posible alivio de presión sobre precios. El dato llamativo, casualidad o no, que cada quien lo interprete como quiera, fue el timing: el titular llegó poco después de los reportes de GDP y PCE y cambió el tono de una sesión que venía frágil.

El US10Y (nota del Tesoro a 10 años de EE.UU.) también reflejó ese “tira y afloja” macro. Un PCE más alto tiende a empujar rendimientos al alza; un GDP más bajo tiende a empujarlos a la baja. Es decir, dos fuerzas que se contrarrestan. La tasa intentó subir tras el PCE, pero no extendió el movimiento tras el titular de aranceles y el balance final fue marginal (prácticamente plano), compatible con un mercado que sigue intentando decidir cuál de los dos impulsos dominará.

Ahora, el gráfico del S&P 500 (semanal) pone el foco donde corresponde: el índice vuelve a encontrarse contra la parte alta de un canal alcista de largo plazo, una zona que históricamente funcionó como resistencia. En estos niveles, el precio exige pruebas y confirmación, no narrativa: ruptura con aceptación por encima del techo, o rechazo y corrección dentro del canal.

La pregunta que debería incomodar al retail no es si “la noticia fue buena”, sino para quién fue buena. Si el índice está en resistencia estructural y el macro empieza a oler a estanflación, ¿este tipo de titulares se convierte en el combustible perfecto para que el mercado “suba”… mientras las manos fuertes consiguen la liquidez necesaria para rotar o reducir riesgo? ¿Estamos ante un breakout auténtico o ante una subida útil para redistribuir posiciones? La respuesta no está en la opinión ni en el titular: está en si el precio rompe y se sostiene… o si vuelve a respetar el techo justo cuando el retail cree que “ya pasó el peligro”.

Los titulares crean opiniones y mueven el día. El gráfico confirma la realidad.

#SPX #Mercados #TechnicalAnalysis

Victor Osuna

Tras el Fed meeting de hoy aparecieron titulares llamativos en los medios, como “Stocks take off as the Fed cuts by a quarter and QE is back”, y en redes sociales no faltan voces celebrando el supuesto retorno de la impresión de dinero. Pero la lectura es equivocada.

No, la Fed no volvió al QE. Y si alguien cree que la compra de T-Bills anunciada hoy equivale a “imprimir dinero”, probablemente esté a punto de cometer uno de los errores más costosos en los mercados: confundir un ajuste técnico con un cambio de régimen monetario. Interpretar este movimiento como el regreso del estímulo puede llevar al inversor minorista a subirse a un rally alimentado por la euforia y el malentendido, un repunte que, paradójicamente, suele ofrecer la liquidez perfecta para que el big money reduzca riesgo y distribuya posiciones. En Wall Street, los rallies nacidos de una narrativa equivocada nunca enriquecen al retail; lo utilizan.

La reunión de la Reserva Federal dejó dos anuncios importantes: un recorte de 25 puntos básicos en la tasa de referencia que ahora se ubica en 3.50 %–3.75 % y el inicio de un programa de compras mensuales de T-Bills por unos 40,000 millones de dólares. Muchos interpretaron esto como un giro expansivo, incluso como el inicio de un nuevo QE. Sin embargo, para entender por qué esto no es QE, hay que analizar cómo fluye realmente la liquidez en el sistema financiero estadounidense.

Cuando la Fed realiza QE, compra bonos del Tesoro de mediano y largo plazo a los bancos. El banco entrega el bono y recibe reservas nuevas acreditadas en su cuenta dentro de la Fed. Esas reservas son la forma más segura y líquida de dinero del sistema, y permanecen allí mientras la Fed mantenga el bono en su balance. Dado que estos bonos tienen vencimientos a 10, 20 o 30 años, la liquidez inyectada mediante QE se vuelve casi permanente. Los bancos usan esas reservas para financiarse en el mercado repo, realizar pagos interbancarios y expandir crédito. Éste es el verdadero poder del QE: crea dinero nuevo y lo ancla en el sistema durante años.

QT opera bajo una lógica distinta que suele malinterpretarse. La Fed no “retira reservas” directamente. El drenaje ocurre por medio del Tesoro. Cuando un bono en manos de la Fed vence, el Tesoro lo paga desde su cuenta en la Fed, la TGA. Ese pago no afecta las reservas de los bancos. Las reservas bajan después, cuando el Tesoro necesita recomponer la TGA y para ello emite nueva deuda. Los bancos y fondos que compran esos bonos los pagan transfiriendo reservas desde sus cuentas en la Fed hacia la TGA. Esa es la verdadera vía por la cual QT reduce liquidez: el Tesoro absorbe reservas al emitir deuda para reponer su cuenta.

Con esto claro, resulta evidente que las compras de T-Bills anunciadas hoy no tienen la naturaleza de un QE auténtico. Los T-Bills son instrumentos de muy corto plazo. No modifican la duración del balance de la Fed, no bajan tasas largas ni estimulan el crédito. Lo que sí hacen es aportar liquidez operativa en el corto plazo, algo relevante después de un proceso de QT tan prolongado como el que comenzó en junio de 2022 y que llevó el balance de la Fed desde casi 9 billones (trillion) a alrededor de 6,5 billones de dólares. Una reducción de semejante magnitud naturalmente estrecha la liquidez del sistema.

Aquí entra un actor fundamental: el mercado repo. El repo es el engranaje central de la financiación diaria; permite que bancos, brokers e instituciones se presten dinero a muy corto plazo usando Treasuries como colateral. Si los participantes perciben que la liquidez está demasiado ajustada o que aumenta el riesgo de contraparte, pueden dejar de prestar. Cuando eso ocurre, las tasas repo pueden dispararse en cuestión de horas, como sucedió en septiembre de 2019. Ese episodio dejó una lección clara: cuando el repo se tensa, la infraestructura financiera entera empieza a crujir. Los market makers pierden capacidad de financiar inventarios, los bancos no logran cerrar posiciones diarias y la Fed debe intervenir. Las compras de T-Bills de hoy buscan precisamente evitar que las reservas vuelvan a acercarse a un nivel que pueda generar ese tipo de estrés.

El mensaje real del FOMC, por tanto, es doble: un recorte de tasas para acompañar una economía que muestra signos de desaceleración, creación de empleo debilitándose, y una operación técnica para mantener holgura en la plomería financiera. Confundir esta segunda parte con QE es ignorar que la liquidez creada por T-Bills se evapora al vencer los instrumentos, mientras que la generada por QE permanece en el sistema durante décadas. QE inyecta liquidez estructural; las compras de T-Bills aportan liquidez táctica.

Esa distinción es precisamente la que separa al inversor profesional del que opera por titulares. El minorista que ve “Fed compra activos” piensa automáticamente en “liquidez vuelve”. El institucional sabe que nada ha cambiado en las condiciones financieras profundas y que, en ocasiones, el entusiasmo del retail ofrece la oportunidad perfecta para reducir exposición sin dañar precios.

La Fed no hizo QE hoy. Pero parte del mercado sí actúa como si lo hubiese hecho. Y ahí está la trampa.

Los movimientos técnicos pueden generar rallies psicológicos, y esos rallies, cuando no descansan sobre un cambio real en la liquidez estructural, suelen terminar siendo una oportunidad para quienes están del otro lado de la operación. El retail compra la narrativa; el institucional opera la mecánica. El mercado castiga las simplificaciones; las instituciones lo saben. El minorista, cuando no lo comprende, paga el precio.

El mercado puede emocionarse con titulares, pero la liquidez real no nace con euforia. Confundir T-Bills con QE no es ver una oportunidad: es convertirse en ella. Cuando el entusiasmo del retail reemplaza al análisis, el error deja de ser individual y pasa a convertirse en combustible para quienes sí entienden la mecánica del sistema. En los mercados no existen trucos nuevos: sólo los mismos errores con titulares distintos.

Victor Osuna

El riesgo que hoy sacude a Wall Street y a las criptomonedas nace en Japón. Podría también ser el detonador de su recuperación y el catalizador de nuevos máximos históricos?

Wall Street está dividido. Algunos analistas advierten correcciones profundas: las acciones de IA estarían sobrevaluadas, el ETF de semiconductores (SMH - ver gráfico) cotiza casi un 100% por encima de su media móvil de 200 días - una distancia que en noviembre de 2021 y julio de 2024 precedió caídas del 45% y 40% respectivamente -, y muchos temen que el sector esté entrando en una fase similar al exceso visto en la burbuja .com. Otros, en cambio, argumentan que la valoración de las empresas de IA está respaldada por ganancias reales y flujos crecientes, y que la historia muestra que cuando el volumen de puts supera los 8 millones, el S&P 500 tiende a subir un mes después. Quién tiene razón? Habrá un nuevo tramo alcista o una corrección inminente? Hay un factor que podría definir la respuesta - y no está en Silicon Valley ni en Wall Street, sino en Tokio.

Desde el 17 de noviembre, el rendimiento del bono japonés a 10 años - el JP10Y - se disparó de manera abrupta, alcanzando hoy 1.88%, un nivel que Japón no tocaba desde 2008. Para muchos, esto parece un dato técnico de un mercado lejano. Pero no lo es. Lo que está ocurriendo en Japón puede alterar el equilibrio financiero global. Y no es exageración: Japón es el país desarrollado con la deuda pública más alta del mundo - unos 240% del PIB - y, al mismo tiempo, uno de los pilares silenciosos que sostienen la estabilidad de las tasas internacionales. Cuando ese pilar se mueve, todos los demás sienten la vibración.

Para comprender este momento, hay que retroceder. En los años ochenta, Japón vivió el mayor boom económico de su historia, un milagro que terminó en una burbuja inmobiliaria monumental. Cuando esa burbuja estalló a comienzos de los noventa, el país entró en tres décadas de estancamiento, deflación y salarios congelados. Su respuesta fue una política monetaria sin precedentes: tasas cercanas a cero y luego directamente negativas, diseñadas para reactivar una economía que no crecía, estimular el crédito, evitar una espiral deflacionaria y debilitar el yen para impulsar las exportaciones. A eso se sumó una herramienta aún más radical: el Yield Curve Control. El Banco de Japón (BOJ) no fijaba la tasa a 10 años como controla la tasa a corto plazo, pero sí la mantenía artificialmente baja mediante compras ilimitadas de bonos cada vez que el mercado intentaba normalizar la curva. Durante años, esta intervención suprimió la señal real del riesgo y permitió que Japón acumulara una deuda gigantesca sin enfrentar su verdadero costo de financiamiento.

Todo cambió cuando regresó la inflación, impulsada por un yen debilitado y por el encarecimiento de las importaciones energéticas. Japón ya no podía justificar tasas negativas en un entorno donde los precios, por primera vez en décadas, comenzaban a subir. Cuando el BOJ relajó su control sobre los rendimientos largos, el mercado hizo lo que siempre hace cuando recupera el volante: repreció el riesgo. El resultado es la explosión del JP10Y que estamos viendo ahora.

Pero el impacto trasciende a Japón porque Japón es un actor sistémico. Durante años, con sus propios bonos rindiendo casi cero, las instituciones japonesas exportaron capital masivamente hacia Estados Unidos y Europa. Ese flujo - junto con un diferencial de tasas extremo (el US 10Y se sitúa hoy cerca de 4.09%) - mantuvo contenidas las tasas largas globales y alimentó los carry trades. Si los JP10Y empiezan a rendir más, parte de ese capital puede repatriarse. Y cuando disminuye la demanda por Treasuries estadounidenses, los rendimientos del US 10yr suben automáticamente. Eso fue exactamente lo que vimos entre la noche del domingo y el 1 de diciembre: la curva del US10Y se movió al alza en sincronía con la japonesa.

Y casualidad o no, los mercados de riesgo comenzaron a reaccionar en noviembre. Mientras el JP10Y rompía al alza, el S&P 500, el Nasdaq y otros índices globales mostraron rupturas bajistas internas - los conocidos Change of Character(ChoCh) -, mientras Bitcoin y el resto de las criptomonedas perdían estructura alcista en marcos de tiempo cortos. No hace falta demostrar causalidad perfecta para ver el patrón: cuando las curvas soberanas se tensionan, los activos de riesgo dejan de ignorarlo. El salto del bono japonés a 10 años y la debilidad sincronizada en equities y crypto son dos caras de la misma realidad: el costo del dinero está subiendo y el mercado comienza a descontarlo en todas las clases de activos. En otras palabras, el mundo está recordando algo básico: el capital no es gratis.

Pero hay un segundo canal aún más decisivo: el psicológico. Las dos economías más endeudadas del planeta - Japón con 240% del PIB y Estados Unidos con aproximadamente 130% - están experimentando presiones simultáneas en sus mercados de deuda. Cuando los rendimientos suben en países tan apalancados, el costo de financiar déficits estructurales crece de forma explosiva. El riesgo sistémico aumenta y los inversionistas exigen primas mayores en toda la curva soberana global.

Y este punto es clave, porque el repunte del JP10Y no solo presiona las tasas mundiales: también golpea directamente el talón de Aquiles fiscal de Estados Unidos. En 2025, el gobierno federal pagó alrededor de US$ 970 mil millones en intereses - más que todo el gasto en defensa -, y las proyecciones oficiales indican que esa cifra podría superar el billón de dólares en 2026 y acercarse a los US$ 1.8 billones anuales para 2035 si la deuda y las tasas continúan al ritmo actual. Si los rendimientos largos siguen subiendo por contagio internacional, la carga financiera estadounidense entra en una zona de riesgo estructural. En ese escenario, la FED podría verse forzada - de forma explícita o velada - a intervenir mediante compras de bonos para contener los yields, un retorno parcial al QE.

Es perfectamente posible que Wall Street se mantenga en modo bajista mientras el JP10Y continúe subiendo. La correlación es directa: si Japón tensiona la curva global, los activos de riesgo corrigen. Pero el desenlace realmente decisivo podría venir por el lado opuesto: si el salto global de los rendimientos se convierte en una amenaza seria para la sustentabilidad fiscal de Estados Unidos, la Reserva Federal podría verse obligada a actuar. Y si ese giro ocurre - si la FED interviene para sostener el mercado de bonos como Japón sostuvo el suyo durante años -, la consecuencia más probable sería un repunte violento del apetito por riesgo. Bajo ese escenario, Wall Street podría retomar su tendencia alcista y marcar nuevos máximos históricos, alineándose con la narrativa de resiliencia que analistas como Tom Lee han defendido.

Paradójicamente, el estrés que hoy se origina en Tokio - y que ya está generando turbulencias visibles en Wall Street y en el mercado de criptomonedas - podría convertirse en el detonador de un movimiento completamente opuesto al que muchos esperan. Si la tensión en los rendimientos soberanos continúa escalando y comienza a comprometer la sostenibilidad fiscal de Estados Unidos, la FED podría verse obligada a intervenir en el mercado de Treasuries para frenar la subida de los yields. Ese giro - un retorno parcial al QE - no solo aliviaría inmediatamente la presión sobre las bolsas, sino que podría impulsar un nuevo ciclo alcista capaz de llevar a los índices a máximos históricos, exactamente en línea con la narrativa de resiliencia que defienden analistas optimistas como Tom Lee. La ironía es evidente: un shock de riesgo nacido en Japón podría terminar siendo el catalizador de la próxima fase de euforia bursátil estadounidense. Así, tanto los bajistas como los alcistas podrían tener razón, dependiendo del orden en que se activen estos mecanismos.

Victor Osuna

El Guaraní vs. el Dólar: Apreciación temporal o cambio estructural? Es sostenible la apreciación del Guaraní? - Lo que revelan el volumen, el BCP y el carry trade.

La conversación pública sobre el USD/PYG está ignorando un dato clave: el volumen. Desde el 20 de octubre, el USD/PYG muestra un comportamiento que llama la atención por una razón poco discutida en los análisis locales: el volumen históricamente alto (flecha naranja en el gráfico muestra el gran volumen) mientras el precio se mantiene lateral atrapado en un rango estrecho entre 6.950 y 7.050 desde hace más de un mes. Esta combinación - volumen masivo, ATR cayendo y precio inmóvil - es un patrón clásico de trading range institucional. Es decir, un escenario donde un actor grande absorbe toda la oferta de forma silenciosa. Lo sorprendente es que nadie habla del volumen, cuando para mí es el punto clave para entender lo que realmente está ocurriendo.

Técnicamente, el dólar ya había mostrado señales importantes antes de entrar en este rango. En agosto hizo un Cambio de Carácter (ChoCh) interno, poniendo fin a la secuencia de altos más altos (higher highs) y bajos más altos (higher lows) que venía desarrollándose desde 2021. Ese ChoCh no cambió la tendencia macro, porque mientras el precio se mantenga arriba de 6.200, el USD/PYG sigue siendo alcista en su estructura primaria de largo plazo. Pero sí marcó el inicio de una tendencia bajista interna. Sumado a eso, el precio rompió hacia abajo el canal alcista que se había formado desde 2016, otro indicio de que la estructura micro estaba lista para una redistribución.

Lo que vemos ahora es esa redistribución en tiempo real. Durante más de un mes, el volumen permanece extremadamente alto mientras el rango se mantiene intacto. Sólo hay una explicación posible para esto: mucha gente está vendiendo dólares, pero alguien con tamaño suficiente está absorbiendo todo. Si el mercado estuviera únicamente en manos privadas, con la cantidad de oferta que está entrando, el dólar se habría desplomado. Pero no cayó. Se mantuvo exactamente donde está. Eso solo ocurre cuando interviene un comprador institucional. Y en Paraguay, ese comprador es el BCP. Está actuando como un Market Maker, absorbiendo todo el exceso de oferta para evitar un colapso del tipo de cambio. Lo hace para proteger la competitividad de los exportadores, defender balances bancarios y, al mismo tiempo, recomponer reservas en dólares después de haberlas utilizado durante el rally del dólar de 2024 y parte de 2025.

Por qué hay tanta gente vendiendo dólares? Porque el nivel actual de tasas en guaraní es lo suficientemente alto como para activar un carry trade masivo. Bancos, empresas, fondos extranjeros e inversionistas están cambiando USD a Gs para colocar capital en CDA con tasas de dos dígitos, aprovechando que el tipo de cambio está estable dentro del rango. A esto se suma la liquidación de exportadores entre el último trimestre del año y los primeros meses del siguiente. Estamos en el momento perfecto para que el mercado se inunde de dólares por razones tanto especulativas como estacionales.

Todo este flujo vendedor no podría sostener un rango tan estable sin intervención. Esa intervención, la absorción del BCP, es lo que mantiene al USD atrapado entre 6.950 y 7.050. Sin embargo, este rango no durará para siempre. Cuando finalmente se rompa hacia abajo, que es lo que esperaría ver, empezará la fase de Expansión bajista. Esa expansión probablemente llevará al USD hacia la zona de 6.800–6.900 primero y luego hacia 6.500, donde confluyen soportes técnicos muy relevantes. Técnicamente es una fase necesaria: la última purga bajista que completa la redistribución. Fundamentalmente también es lógica, porque coincide con la etapa final de la liquidación agrícola, los últimos meses de tasas altas y la saturación del carry trade.

Es importante remarcar que esta fase de Expansión bajista no rompe la estructura macro del dólar, porque mientras el precio no atraviese 6.200, el vector primario sigue siendo alcista. En otras palabras, el USD todavía no está listo para un mercado bajista estructural; solo está completando su ciclo interno.

Y aquí viene la parte crítica: cuando el mercado llegue al final de esa expansión - probablemente en marzo o abril de 2026 - todo cambia. Es el punto donde convergen varios factores poderosos: disminuye la oferta de dólares porque termina la liquidación de exportadores, empiezan a vencerse los CDA que alimentaron el carry trade, muchos inversionistas buscarán recomprar los dólares que habían vendido originalmente, las tasas en Gs comenzarán a normalizarse y, sobre todo, el BCP dejará de comprar dólares porque ya no necesitará sostener el tipo de cambio a la baja. Al retirarse el principal estabilizador del mercado y aumentar repentinamente la demanda de USD debido al carry unwinding, el equilibrio se romperá probablemente de forma violenta.

Esto es de lo que casi nadie habla: cuando el carry trade se revierte, todos los que vendieron dólares para hacer carry deberían de recomprarlos. Y cuando eso ocurre en masa, en un mercado pequeño como el de Paraguay, con un BCP que ya no está absorbiendo flujo sino mirando desde afuera, el precio del USD debería de tener una única dirección posible: arriba, y no de forma moderada, sino en un rally rápido y agresivo. Ese movimiento alcista no solo es técnicamente lógico y fundamentalmente sólido, sino que además encaja perfectamente con la historia reciente del USD/PYG: largos periodos de estabilidad o apreciación del guaraní seguidos por impulsos violentos en sentido contrario.

En síntesis, todo apunta a que estamos en la etapa final del trading range institucional. Lo más probable es que, una vez completado este proceso de absorción, el mercado entre en una fase de expansión bajista que podría llevar al USD hacia la zona de 6.500. Ese nivel coincidiría con un punto de confluencia técnica y estacional donde podría darse un giro en la dinámica de flujos. A partir de allí, si efectivamente ocurren la normalización de tasas en Gs., el fin de la liquidación de exportadores y el inicio del carry unwinding, es razonable esperar que el USD recupere fuerza. En un escenario así, el retiro del BCP como comprador dominante y una demanda creciente de dólares podrían derivar en un movimiento alcista rápido y significativo. No es un resultado garantizado, pero sí el escenario que hoy parece tener mayor probabilidad dado el comportamiento del precio, el volumen y los fundamentos actuales, según mis análisis.

Victor Osuna

Doble manipulación en los mercados?

Trump hoy trató de moderar la tensión después de sus amenazas fuertes el viernes. Hoy publicó en su cuenta de X: "Don't worry about China, it will be all fine". También dijo que el presidente Xi sólo tuvo un mal momento y que él no quiere que China entre en depresión, lo mismo que él no lo quiere para USA.

A pesar de esas declaraciones tranquilizadoras, Trump no abandonó las demandas fuertes que hizo el viernes respecto a que impondrá aranceles del 100% a las importaciones chinas como respuesta a las restricciones de China sobre tierras raras y de controles sobre exportaciones de software estadounidense hacia China.

Es decir, hoy Trump trató de proyectar calma y minimizar el conflicto públicamente, pero al mismo tiempo mantiene la presión con amenazas arancelarias.

Mi siguiente hipótesis personal de lo ocurrido el viernes y hoy domingo se basa en la lógica de cómo operan las narrativas de mercado y los flujos institucionales.

El viernes hubo una fuerte tensión entre USA y China, lo que generó ventas masivas. El SPX bajó un 2.71%, el QQQ un 3.47% en un sólo día!

Hoy domingo Trump publicó su "Don't worry about China, it will be all fine", lo que podría provocar el "Rebote técnico típico del lunes" (Monday relief rally).

Ese cambio tan rápido (de amenaza a calma) ya es una señal clásica de "Teatro mediático diseñado para mover sentimiento", porque en 24h no hay hechos nuevos, sólo palabras.

Mi hipótesis de "Doble Manipulación" que planteo podría ser lo que pase el lunes y la próxima semana:

A) Manipulación "Clásica": primero creas miedo para provocar ventas y posteriormente compras baratas.

B) Manipulación "Objetivo real": haces creer a los participantes de los mercados que están en la Manipulación Clásica para que el minorista compre respectivamente para que el big money pueda venderles caro.

Creo que pudiera estar ocurriendo esta Manipulación de "segunda capa" por la siguientes razones:

1. La narrativa de los aranceles de Trump (poner y luego quitarlas) para comprar barato ya está internalizada, porque ocurrió varias veces hace meses atrás.

2. El sentimiento de "buy the dip" se ha convertido en una reacción automatizada por parte del minorista.

3. El big money necesita reducir posiciones sin causar pánico, porque ellos mismos se perjudicarían.

Exactamente el escenario actual.

Por qué querría el big money desprenderse de posiciones ahora? Las valuaciones de las empresas de IA han aumentado mucho. Hoy los múltiplos de "price-to-sales" y "forward P/E" en líderes de IA como NVIDIA, Broadcom, etc. están en niveles históricamente altos. Queda claro que el dinero institucional no quiere seguir comprando a múltiplos extremos, pero tampoco quiere provocar una caída brusca que le impida vender bien.

Por eso, una maniobra mediática podría ser la solución perfecta: crear un rebote "de alivio" que ofrezca liquidez de salida para las instituciones financieras antes de una corrección más grande.

Además, es posible que el big money cree que la Fed no vaya a recortar rápidamente (por el riesgo inflacionario). Si fuera el caso, las valuaciones de crecimiento del sector IA debería de ajustarse. El "smart money" suele anticiparse a un posible reajuste y rotar su capital a activos defensivos (de energía, "value" o incluso quedarse en cash). Para poder hacer esa rotación sin hundir los precios de sus posiciones, necesita momentos de optimismo artificial como el que podría haber ocurrido hoy con el tweet de Trump.

No puedo afirmar que sea deliberado y que todo haya sido un teatro, sin embargo, creo que encaja en el patrón clásico de distribución bajo euforia controlada. Si mañana lunes el mercado abre con un fuerte rebote y luego se debilita, sería un síntoma directo de distribución institucional (los grandes venden en la subida a los minoristas) provocada por el tweet.

Horas después de publicar el artículo de abajo, fuimos testigos de un evento histórico donde el mercado de los bonos del Tesoro efectivamente le obligó a Trump de actuar rápidamente y eso hizo. Anunció una pausa de 90 días a la imposición de los aranceles más elevados para muchos países (excepto China) y consecuentemente las bolsas se dispararon. Tesla cerró con un avance del 22.69%, Nvidia del 18.72%, Amazon del 11.98%, Meta del 14.76%. Bitcoin hasta en estos momentos subió un 8.5%.

La combinación de la sospecha que algo tenía que ocurrir por lo que estaba pasando en el mercado de los bonos del Tesoro, que los mercados estaban sobrevendidos por la continua bajada desde hace varias semanas, que el índice de sentimiento del mercado llegó ayer al máximo extremo de miedo y que los análisis técnicos en las gráficas de ciertas acciones indicaban una probabilidad alta de un posible rebote, decidí de comprar varias acciones horas antes del anuncio de Trump. El éxito fue rotundo.

El rendimiento del bono del Tesoro de EEUU a 10 años está subiendo, todo lo contrario de lo que el Gobierno de ese país quiere y necesita. En tan sólo tres días subió más del 15%. Hoy llegó a 4.5% cuando el viernes pasado llegó a estar en 3.86%.

Este comportamiento es inusual en tiempos de crisis, porque en general, lo que se esperaría ver es que los bonos del Tesoro actúen como un refugio en tiempos difíciles. Nota: si se compran bonos, el precio de los mismos sube, por lo que el rendimiento baja. Entonces, cómo es posible que los precios de los bonos estén bajando (señal que no se están comprando) y por ende el rendimiento suba? Significa que los Bancos Centrales e inversionistas de otros países ya no los están comprando por la guerra arancelaria? Entonces quién tendrá que comprarlos? La FED, el Banco Central de EEUU y sabemos lo que eso significa, además, con intereses altos.

Cambiará entonces de rumbo la posición del Gobierno de EEUU respecto a los aranceles o Trump seguirá insistiendo?

En 2025, se espera que venzan unos 3 trillones de dólares de deuda estadounidense, incluidos los bonos del Tesoro, gran parte de ellos a corto plazo. Esta gran cantidad de deuda en vencimiento podría plantear desafíos para el mercado, especialmente si no está preparado para absorber la emisión masiva prevista del Tesoro necesaria para financiar el déficit presupuestario de EEUU. Que justo ahora el rendimiento esté subiendo no es precisamente lo que quiere el Gobierno (los intereses a pagar serían más altos) y es también una señal que EEUU en estos momentos no se presenta como un buen refugio, porque si lo fuera, los inversionistas y otros Bancos Centrales estarían comprando bonos del Tesoro incluso con intereses bajos.

El rendimiento del bono del Tesoro de EEUU a 10 años está subiendo, todo lo contrario de lo que el Gobierno de ese país quiere y necesita. En tan sólo tres días subió más del 15%. Hoy llegó a 4.5% cuando el viernes pasado llegó a estar en 3.86%.

Este comportamiento es inusual en tiempos de crisis, porque en general, lo que se esperaría ver es que los bonos del Tesoro actúen como un refugio en tiempos difíciles. Nota: si se compran bonos, el precio de los mismos sube, por lo que el rendimiento baja. Entonces, cómo es posible que los precios de los bonos estén bajando (señal que no se están comprando) y por ende el rendimiento suba? Significa que los Bancos Centrales e inversionistas de otros países ya no los están comprando por la guerra arancelaria? Entonces quién tendrá que comprarlos? La FED, el Banco Central de EEUU y sabemos lo que eso significa, además, con intereses altos.

Cambiará entonces de rumbo la posición del Gobierno de EEUU respecto a los aranceles o Trump seguirá insistiendo?

En 2025, se espera que venzan unos 3 trillones de dólares de deuda estadounidense, incluidos los bonos del Tesoro, gran parte de ellos a corto plazo. Esta gran cantidad de deuda en vencimiento podría plantear desafíos para el mercado, especialmente si no está preparado para absorber la emisión masiva prevista del Tesoro necesaria para financiar el déficit presupuestario de EEUU. Que justo ahora el rendimiento esté subiendo no es precisamente lo que quiere el Gobierno (los intereses a pagar serían más altos) y es también una señal que EEUU en estos momentos no se presenta como un buen refugio, porque si lo fuera, los inversionistas y otros Bancos Centrales estarían comprando bonos del Tesoro incluso con intereses bajos.

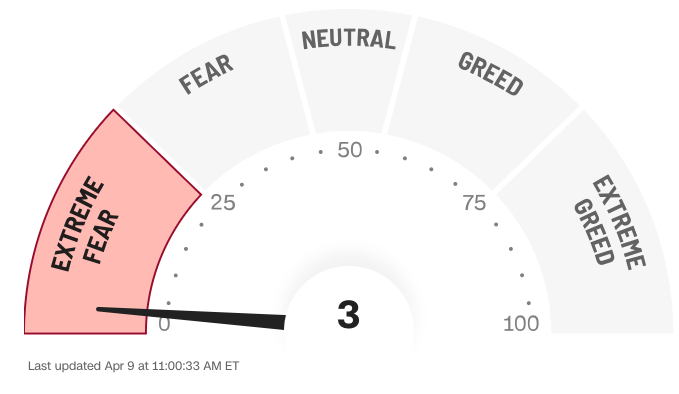

El índice de sentimiento del mercado (miedo y codicia) está en el máximo extremo de miedo. Es probable que veamos un rebote de los precios en la bolsa de valores pronto, si bien dicho posible rebote sólo sea por un tiempo corto. No creo que sea el momento de pensar a largo plazo. Hay que respetar la volatilidad, sacar provecho y no ir en contra de ella. Se puede ganar mucho dinero en tiempos de volatilidad, siempre y cuando se maneje correctamente el riesgo.

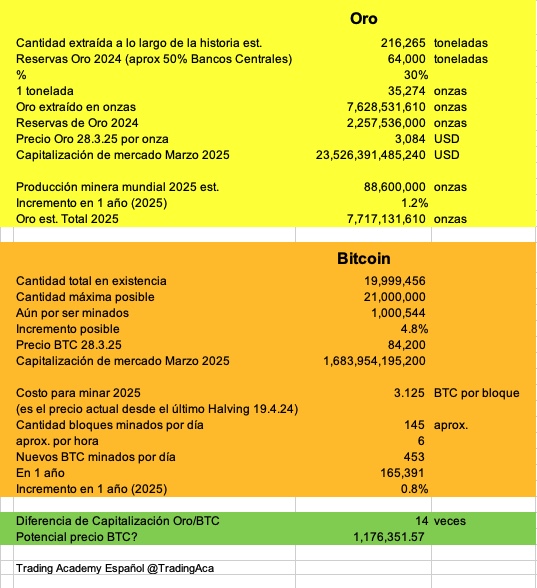

Por qué es posible que el precio de Bitcoin suba a más de $ 1 millón de dólares?

La capitalización de mercado de Oro es 14 veces mayor a la de Bitcoin. Si esta diferencia se redujera a la mitad, el precio de Bitcoin estaría en $600,000.