Founder de Capital Solutions (AN, CNV) | Research macro Argentina para el mundo | Inversión con criterio, sin ruido | Argentino-Italiano, futbol, tenis

El flujo es récord porque la gruesa vuelca dólares al mercado. El stock es negativo porque el Tesoro usa esos dólares para pagar deuda. Resultado: régimen sostenible de corto plazo, pero sobre bases aún frágiles. Para carteras: CER corto-medio + cobertura FX. No todo en carry

Argentina 2026. El BCRA compró USD 7.155M este año. Las reservas netas siguen en -USD 6.287M. Récord de compras. Stock negativo. Esa paradoja define el posicionamiento de cartera para el Q2.

El BCRA cierra la semana acumulando un total de USD 485 millones, acelerando el ritmo de compras al cierre de la semana, finalizando con una compra de USD 172 millones. El volumen operado en el MULC fue acotado, operándose en total USD 358 millones.

@BAVSA

@NauBernues No podría definirlo, ojalá en el medio temamos la sorpresa de que baje la núcleo y haya crédito a tasas razonables y consistentes a la baja el próx año y medio . Si no ocurre a partir de junio/julio vamos a volver sobre el punto

@NauBernues La apreciación real surge del diferencial inflación-crawl.

El superávit externo está explicado por bajo crecimiento o nulo y restricciones, no competitividad.

Las tasas reales y el crédito confirman sesgo contractivo típico de moneda sobrevaluada.

@NauBernues El frente externo evidentemente no está gritando atraso pero el diagnóstico depende más del TCR y ciclo económico

Hoy el pricing del tc está dominado por régimen macro, no por comercio. El balance comercial hoy no mide la competitividad industrial .

CARRY TRADE

Está de moda entre chamanes hablar del “Carry Trade”.

Para hacer carry trade sin riesgo, el Estado te tiene que asegurar el precio de salida del dólar. Ejemplo: Cristina en su última presidencia vendía dólar futuro a toneladas.

Uno podía invertir en pesos en deuda del BCRA y en simultáneo comprarle dólar futuro al mismo BCRA. El negocio se vendía cerrado de punta a punta. Con ello el Peronismo vació el BCRA y además dejaron dólar futuro a pagar por el equivalente a USD17.000 millones. Hay una causa judicial a todo el directorio del BCRA por hacer esa colosal bicicleta financiera.

Para los chamanes económicos y periosobres parlanchines, no es muy difícil advertir que hoy el BCRA no tiene deuda remunerada ni vende dólar futuro. Hoy uno puede invertir en pesos buscando tasa, pero el Estado no vende los dólares ni en el spot (cepo) ni dólar futuro. El dólar que cierra la operación es libre (CCL) y el precio (implícito) se pacta entre privados.

Por lo tanto, si el Estado no otorga los dos pedales (tasa y dólar), no hay bicicleta financiera ni carry trade con garantía Estatal como en la era de CFK. Uno puede comprar dólar futuro que venden privados en el Rofex, pero ahí es una operación es entre privados.

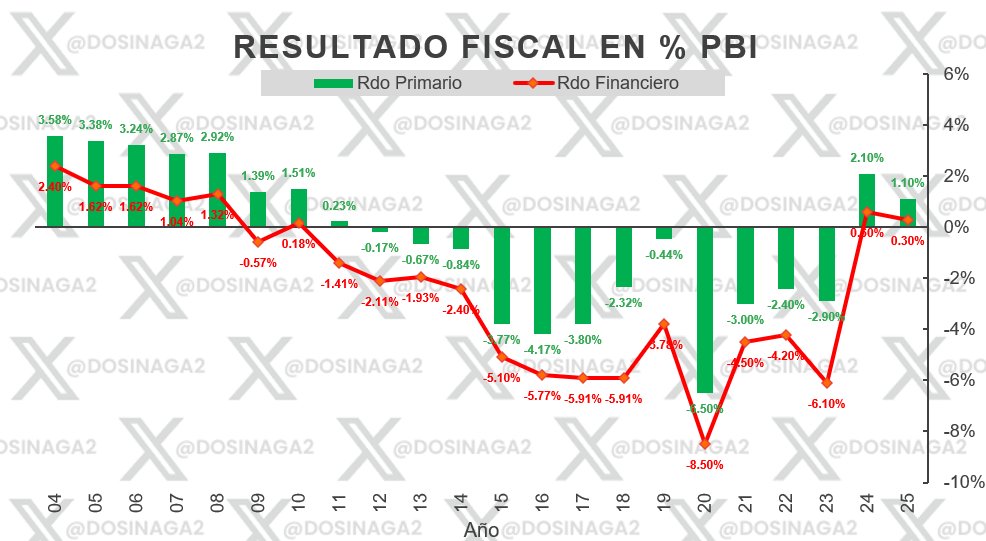

El gobierno paso de un déficit de U$S 18.140 millones a un superávit de U$S 2.314 millones.

Tener superávit implica que no habrá emisión, por ende bajaría la inflación.

Si hay superávit no crece el stock de deuda ya que se pagan los intereses.

Con superávit hay más probabilidades de que bajen impuestos a que lo suban, el gobierno tomo la decisión política de bajarlos.

El impuesto que más afecta a los sectores de bajos ingresos es la inflación.

¿Que no tenemos claro en este contexto? Que el gobierno anterior nos fundió, y el actual tiene que ordenar el desorden, y hacer el ajuste que nunca se quiso hacer. Por eso nuestra decadencia como país.