$126k - "I'm not buying Bitcoin at an ATH. I'll wait until it drops 15%"

$105k - "I'm not buying Bitcoin now. I'll wait until it's under $100k"

$89k - "I read a post on X that said Bitcoin is going to $75k, I'll buy when it gets there"

$74k - "The war in Iran isn't finished, Bitcoin could fall to $60k if it escalates. I'll wait until then"

"$60k - "The cycle bro's are saying that Bitcoin will drop to $40k. It's definitely going to happen"

$125k - "I can't believe Bitcoin is back near ATH do quickly, I can't buy now, it's too expensive "

$180k - "Shit! It's keeps going up! What's going on?! Maybe I should buy now? But what if it drops? I'll wait a week and buy regardless"

$210k....."I should have bought at $60k. I missed the opportunity."

Time in the market, beats timing the market.

If you have a low time preference & understand Bitcoin's fundamental properties, you don't worry about entry points.

If you don't understand the fundamentals & treat Bitcoin as a stock, you'll never build the conviction to hold & buy through the down turns that will enable you to build a sizable stack that can help shape your financial future.

❌ Une pétition réclame l’interdiction du Bitcoin en Europe à cause de sa consommation d’électricité « non durable et irresponsable ».

Une pétition lancée en France demande l’interdiction de l’utilisation et de la détention de Bitcoin en Europe, estimant que sa consommation énergétique est incompatible avec les objectifs climatiques.

Les auteurs s’appuient notamment sur les estimations du Cambridge Centre for Alternative Finance, selon lesquelles le réseau Bitcoin consommerait autant d’électricité qu’un pays de taille moyenne comme la Pologne.

Les défenseurs de Bitcoin rétorquent qu’une part croissante du minage utilise des surplus d’énergie renouvelable ou de l’électricité qui aurait autrement été gaspillée.

Cosas más peligrosas que los cafés de $7:

- Boda de $50.000

- Título de $80.000 que te consigue un trabajo de $50.000/año

- Préstamo de auto de $40.000 porque "te lo ganaste"

- Departamentos de $2.000/mes para presumir con amigos

por eso el 80% de la gente está quebrada.

🔴 INSOLITE | La guerre d’Iran aurait coûté environ 45 milliards € aux États-Unis.

Soit 1 mois, 8 jours, 16 heures, 42 minutes et 51 secondes de financement des retraites en France.

🚀 Ainsi s'achève une semaine dans la France qui innove, et quelle semaine !

Lundi 13 avril.

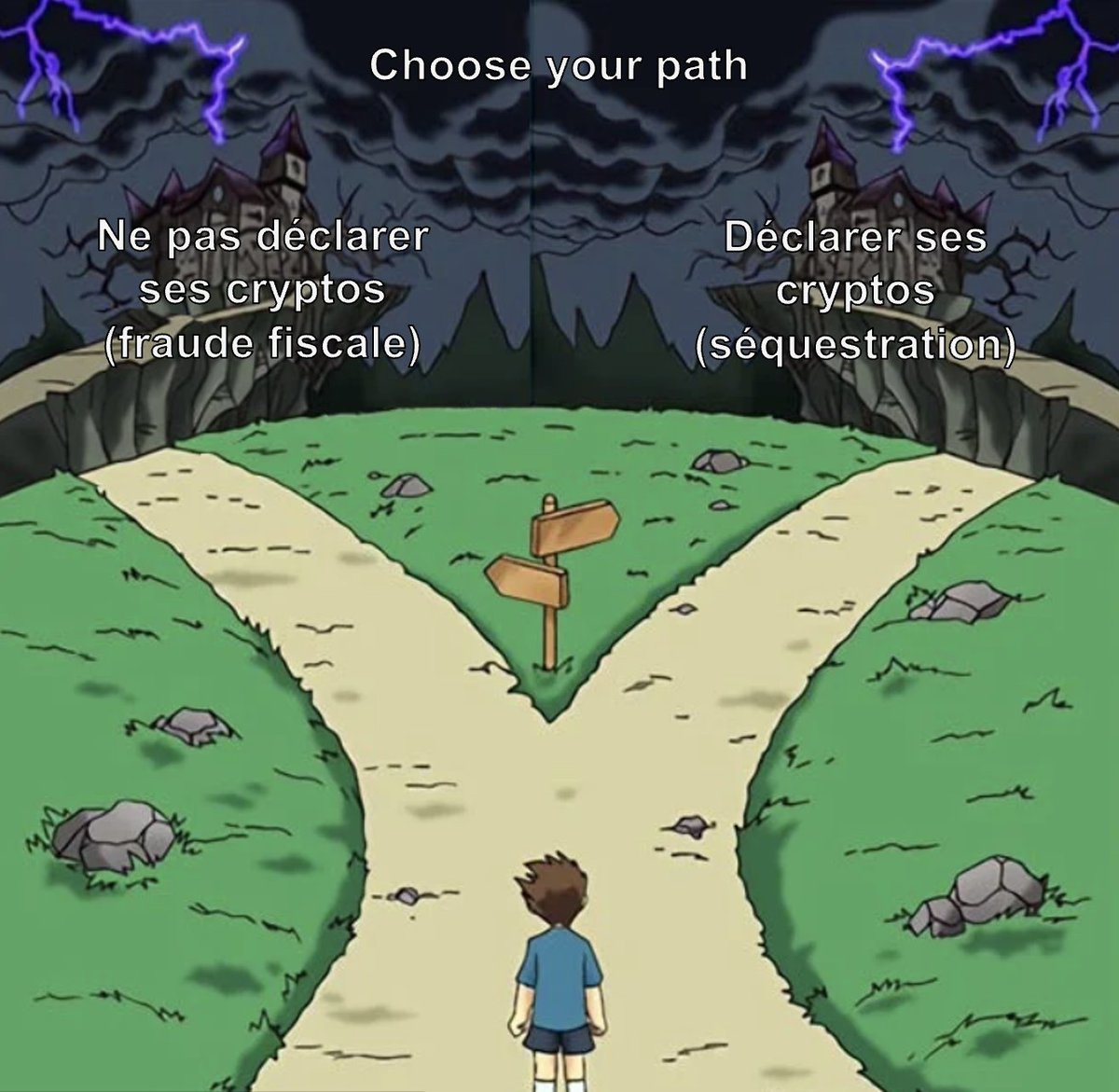

41e crypto-rapt de l'année (Yonne). Le 40e avait eu lieu 3 jours avant à Anglet. Rythme sportif : 2 enlèvements par semaine depuis janvier.

Le même jour, Roland Lescure (Économie) salue le stablecoin Heuro comme "la preuve de l'attractivité de la France". 4 jours plus tard, The Big Whale publie son enquête : Heuro serait émis par une entreprise offshore dont on ignore les bénéficiaires, et servirait de rail de blanchiment pour des places de marché non autorisées en Europe. Petite gêne.

Mardi 14 avril.

Heu?Reka & Stup publient une vidéo pour inciter les Français à ne pas s'éduquer financièrement, consommer tout ce qu'ils gagnent, rester pauvre, et s'en remettre à 100% à l'État, qui ne peut pas faire faillite, puisque l'inflation c'est super, et qu'il en faudrait plus. Un rapport avec les quasi 100k€ reçus par Stups via le CNC entre 2018 et 2023 ? Who knows...

Mercredi 15 avril.

Ouverture de la Paris Blockchain Week.

Emmanuel Macron annoncé. "Le premier chef d'État du G7 en exercice à s'exprimer sur les actifs numériques", nous disait-on. Finalement non.

À la place, Le Hénanff (Numérique), annonce un fonds de 100 M€ pour les start-ups blockchain. Opérationnel dès juin. Exactement quand les start-up n'auront plus le droit d'opérer sans MiCA. Le sens du timing.

Pas un mot sur Bitcoin, toujours l'éléphant dans la pièce. Mais des programmes éducatifs sont prévus pour début 2027. Même qualité qu'Heu?Reka, on suppose.

Jeudi 16 avril.

Nuñez (Intérieur) était annoncé aussi à la PBW. Finalement non.

À la place, Berger, ministre délégué, annonce qu'un "plan d'action crypto" est en préparation et qu'il sera présenté bientôt. Super.

Outre-Atlantique, Morgan Stanley annonce avoir dépassé 100 M$ d'AUM sur son ETF Bitcoin. Plus gros succès de l'histoire de la banque. Goldman Sachs annonce se lancer à son tour.

Vendredi 17 avril.

La France décide de répondre avec ambition à l'innovation US : le Président de la République se rend au Festival du Livre.

En parallèle, l'Assemblée a fait récemment voter, contre l'avis de la DGFiP, l'obligation pour les citoyens de déclarer leur portefeuille crypto dès 5k€.

Pourquoi ?

Pour les Écologistes, "Le narcotrafic se cache derrière ces actifs"

Pour le PS, "C'est la mafia !"

Pour LFI, "la question des cryptos est très liée aux risques de fraude fiscale"

Pour le RN, "derrière les cryptos, il y a la question des narcotrafiquants". Alors même que le parti soutient le minage de Bitcoin sur le nucléaire.

Gageons que ces données seront aussi sécurisées que FICOBA, ou l'Education Nationale, qui a annoncé 3 jours plus tôt s'être fait pirater.

En une semaine : 2 enlèvements, un stablecoin douteux soutenu par Bercy, une Assemblée qui crée un annuaire des détenteurs de cryptos pour faciliter la tâche aux malfaiteurs, et un Président au salon du livre pendant que Morgan Stanley bat des records.

J'ai hâte de la semaine qui vient.

Un homme qui trompe = un monstre obsédé par le sexe sans aucune excuse.

Une femme qui trompe = « j’avais besoin de redécouvrir ma sexualité, ma féminité… je me sentais seule ».

La réalité c'est qu'elle a quitté et trompé son mari pour devenir le plan Q d’un homme qui se fichait d’elle.

Faut arrêter de romantiser l’infidélité des femmes et d’inverser les rôles. La victime dans cette histoire est son ex.

Je sais pas si le mec d'Eureka est un grand naif ou un grand cynique, mais là fallait que je prenne 5 minutes pour démonter complètement sa dernière vidéo sur l'éducation financière.

Leur thèse en une ligne : apprendre à épargner et investir, c'est du néolibéralisme déguisé, et la seule vraie solution passe par plus d'impôts, plus de redistribution, plus d'État.

Sauf que chaque argument qu'ils avancent est soit factuellement discutable, soit logiquement bancal, soit moralement glaçant. Je reprends leurs points un par un.

🧵

Argument 1 : "l'éducation financière c'est du marketing déguisé de Trade Republic"

Ils passent 10 minutes à démontrer que Trade Republic fait du marketing pour capter les jeunes épargnants. Ok. Et ?

Trade Republic est une entreprise. Elle vend un service. Elle fait du marketing. Bienvenue dans l'économie.

Le vrai scandale ce serait quoi ? Que personne ne parle d'investissement aux jeunes ? Que ça reste le monopole des banquiers privés qui appellent uniquement les héritiers dès leurs 18 ans ?

La démocratisation de l'information financière est une des meilleures choses qui soit arrivée à ma génération. Mes parents n'ont jamais eu accès à ça. Moi si. Mes enfants encore plus.

Eureka prend un phénomène massivement positif (des millions de jeunes qui apprennent gratuitement les bases sur internet) et le repeint en complot. C'est du pur ressentiment.

Argument 2 : "les pauvres ne peuvent pas épargner, donc l'épargne ne sort personne de la pauvreté"

Sophisme classique. Ils prennent le cas d'une personne au SMIC qui arrive péniblement à mettre 50€/mois et concluent : "vous voyez, ça marche pas."

Personne n'a jamais prétendu que la bourse transformait un SMICard en millionnaire. La bourse fait une chose : elle protège ton épargne de l'inflation et la fait croître sur le temps long.

Le vrai message, c'est : dès que tu peux épargner ne serait-ce que 100€/mois, tu as intérêt à le faire travailler plutôt que de le laisser pourrir sur un compte courant.

Eureka fait le sophisme inverse : "si ça n'aide pas tout le monde immédiatement, alors ça n'aide personne." C'est du nihilisme intellectuel.

Un jeune actif qui investit 200€/mois dans un ETF World pendant 40 ans à rendement historique finit avec plusieurs centaines de milliers d'euros. Ce n'est pas Bezos. Mais ce n'est pas rien non plus.

Argument 3 : "la bourse profite plus aux riches, donc elle est inégalitaire"

Là, ils touchent au cœur du logiciel collectiviste. Attention aux yeux.

Oui, celui qui investit 1000€/mois finit plus riche que celui qui investit 50€/mois. Stupéfaction.

C'est exactement comme dire : "celui qui travaille 40 ans finit avec plus d'argent que celui qui travaille 10 ans, donc le travail est inégalitaire."

Eureka confond deux concepts radicalement différents : l'inégalité de résultat (certains ont plus que d'autres) et l'injustice (certains sont empêchés d'accéder à l'outil).

Un outil qui permet à chacun de faire croître son capital selon ses moyens n'est pas injuste. Il est universel. Il est proportionnel.

Ce qui serait injuste, ce serait de le réserver à une caste. Or c'est exactement ce qui se passait avant les ETF et les néobrokers, quand seuls les clients patrimoniaux avaient un vrai accès aux marchés.

Eureka défend littéralement l'ancien monde.

Argument 4 : "la retraite par répartition fonctionne, pas besoin de capitalisation"

Ils prétendent que le taux de remplacement ne baissera que de "5 points, pas 20" et traitent de désinformateurs ceux qui alertent.

Ce qu'ils ne disent pas, et qui sort pourtant du dernier rapport du Conseil d'Orientation des Retraites (juin 2025) : le système restera déficitaire sur tout l'horizon de projection, avec un déficit atteignant 1,4 point de PIB en 2070. Le taux de remplacement baisse mécaniquement génération après génération : 79% pour la génération 1938, nettement moins pour celles nées après 1960. Pour équilibrer sans toucher aux pensions, le COR lui-même indique qu'il faudrait porter l'âge de départ à 65,9 ans en 2045 et 66,5 ans en 2070.

Donc oui, la répartition "tient", au sens où elle existera encore. Mais au prix soit de pensions plus faibles, soit d'un départ plus tardif, soit d'une hausse des cotisations (donc baisse du salaire net).

Dans ce contexte, ne pas se constituer une épargne complémentaire relève du pari imprudent. Et accuser de "désinformation" ceux qui alertent sur ces chiffres pourtant publics, c'est de la mauvaise foi pure.

Argument 5 : "si tout le monde achète des ETF, la bourse n'a plus de sens"

Argument recyclé depuis 20 ans. Il est techniquement faible.

Tant qu'une part significative du marché reste gérée activement (et c'est encore massivement le cas hors US), les prix continuent d'intégrer l'information. Même quand la gestion passive progresse, des acteurs comme les hedge funds, les fonds long-short et les particuliers informés arbitrent les écarts de valorisation en continu.

Mais au-delà du technique, notez l'argument caché derrière : "ne prenez pas de décisions passives, laissez les experts décider."

Or la littérature académique est très claire : la majorité des gestionnaires actifs sous-performent leur indice net de frais sur le long terme (voir les études SPIVA de S&P, reproduites année après année).

Eureka, qui passe sa vidéo à dénoncer les commissions, défend en réalité le modèle à commissions qui a appauvri des générations d'épargnants français. C'est d'une incohérence rare.

Argument 6 : "le MSCI World monte plus vite que le PIB, donc la bourse vole les travailleurs"

Le logiciel marxiste affleure. Respirons.

D'abord, une partie de l'écart qu'ils dénoncent est un artefact de comparaison : ils comparent la croissance du PIB réel des pays de l'OCDE à un rendement boursier qui inclut dividendes réinvestis, rachats d'actions, et exposition aux pays émergents via les multinationales. Ce sont deux choses différentes, pas deux mesures du même gâteau.

Ensuite, sur le fond : le MSCI World regroupe les plus grandes capitalisations des pays développés. Ces entreprises captent une part disproportionnée de la croissance mondiale, y compris celle des pays émergents où elles opèrent. Leur performance reflète cette captation, pas un vol.

Quand tu détiens une part de ces boîtes via un ETF, tu finances du capital productif. Tu participes à la création de valeur de boîtes dont les produits sont librement choisis par des milliards de consommateurs.

Est-ce que la répartition capital/travail mérite un débat ? Oui, c'est un vrai sujet économique. Mais passer de "le capital capte beaucoup" à "détenir des actions = exploiter les travailleurs", c'est le raisonnement moral qui a alimenté les pires catastrophes du 20e siècle.

Argument 7 : "les actionnaires votent pour les délocalisations et les licenciements"

Oui. Parce que la concurrence mondiale existe. Parce que les ressources doivent être allouées là où elles sont le plus productives.

Eureka voudrait quoi ? Que les actionnaires votent pour maintenir par charité des usines non-compétitives qui finiront par fermer de toute façon ?

Le résultat de cette logique, on le connaît : des décennies de subventions à fonds perdu, des fermetures d'usines repoussées de 10 ans, et des salariés encore plus démunis au bout du chemin parce qu'on a refusé l'ajustement quand il était gérable.

L'économie de marché n'est pas cruelle. C'est le refus d'ajuster qui est cruel, parce qu'il prolonge l'agonie et retarde la reconversion.

Et sur le fond : c'est justement parce que les salariés deviennent eux-mêmes actionnaires via leur épargne salariale, leur PER et leurs ETF, que l'opposition "capital vs travail" devient de plus en plus caduque. Le marxisme du 19e siècle ne comprend pas ce monde-là. Eureka non plus.

Argument 8 : "la vraie solution ce sont les salaires, les aides sociales et les services publics"

Traduction : plus d'impôts, plus de redistribution, moins d'autonomie individuelle.

Problème : la France applique ce programme à haute dose depuis 40 ans. Dépense publique autour de 57% du PIB (record OCDE). Taux de prélèvements obligatoires autour de 46% (podium mondial). Dette publique supérieure à 110% du PIB. Croissance par tête anémique depuis 15 ans. Pouvoir d'achat médian stagnant.

Eureka regarde ce bilan et conclut : il faut en faire plus.

Alors oui, on peut me citer les pays nordiques qui ont aussi des taux élevés et qui fonctionnent. C'est vrai. Mais ces pays combinent redistribution élevée avec des marchés du travail très flexibles, une fiscalité du capital modérée et une culture de la responsabilité individuelle qui n'a rien à voir avec ce que défend Eureka. Le "modèle nordique" fantasmé par la gauche française n'existe pas dans les pays nordiques.

La redistribution sans croissance, c'est partager un gâteau qui rétrécit. Les pays qui ont massivement amélioré le niveau de vie de leurs classes populaires ces 30 dernières années (Pologne, Corée, Irlande, Vietnam, Chili) l'ont fait par la croissance, l'ouverture économique et l'investissement, pas par la redistribution.

Le vrai fond du débat

Tout le reste, c'est de la technique. Le vrai clivage est là.

Eureka défend un monde où l'individu ne contrôle pas son épargne, la collectivité le fait pour lui. Où les retraites dépendent uniquement d'une décision politique, jamais d'un capital personnel. Où la création de valeur privée est moralement suspecte. Où ceux qui ont épargné sont requalifiés en "rentiers" parasitaires.

Je défends un monde où chacun est propriétaire de son avenir financier. Où le capital accumulé par le travail et la discipline est respecté. Où la création d'entreprise et la prise de risque sont honorées. Où l'autonomie individuelle est la base de la dignité humaine.

Ces deux visions ont été testées pendant un siècle. L'une a produit le plus grand enrichissement de masse de l'histoire humaine. L'autre a produit l'URSS, la RDA, Cuba, la Corée du Nord, le Venezuela, et des dizaines de millions de morts.

Ce n'est pas un point Godwin. C'est un bilan historique.

Le paradoxe final

Ce qui me fascine toujours chez ces militants qui passent leur temps à dénoncer le "néolibéralisme" : ce sont souvent les mêmes qui traitent leurs adversaires de fascistes à la moindre occasion.

Or il y a un livre qu'ils devraient lire avant d'aller plus loin : La Route de la Servitude, de Friedrich Hayek, publié en 1944.

La thèse centrale, c'est que la planification économique centralisée, même animée des meilleures intentions, tend mécaniquement à concentrer le pouvoir entre les mains de l'État et à réduire les libertés individuelles. Pas parce que les planificateurs sont méchants, mais parce que la logique même du contrôle économique exige le contrôle politique.

Les gens qui veulent que l'État décide de votre épargne, de votre retraite, de ce qui est une "vraie" création de valeur et de qui mérite quoi, ne sont pas les remparts contre l'autoritarisme.

Ils en sont, historiquement et mécaniquement, les alliés objectifs.

L'éducation financière, au fond, c'est l'apprentissage de l'autonomie économique. C'est pour ça qu'elle dérange autant ceux qui ne conçoivent la société que comme un grand système de tutelle bienveillante.

Apprenez à épargner. Apprenez à investir. Lisez Hayek, Mises, Bastiat. Et ne laissez jamais personne vous convaincre que prendre soin de votre avenir est un acte de trahison sociale.

🇫🇷 FLASH | L’ancien otage français en Iran, Benjamin Brière, s’est vu reprocher par le fisc de ne pas avoir déclaré ses impôts : "On m’a demandé pourquoi je n’avais rien déclaré depuis 4 ans. J’ai expliqué que j’étais en prison, que je n’avais pas pu le faire. Ce à quoi l’agente des impôts m’a dit que même en prison, on fait sa déclaration… Oui enfin, moi, j’étais dans une prison iranienne : 'Dans ce cas, votre famille aurait pu le faire', m’a-t-on répondu". (Journal du Net)