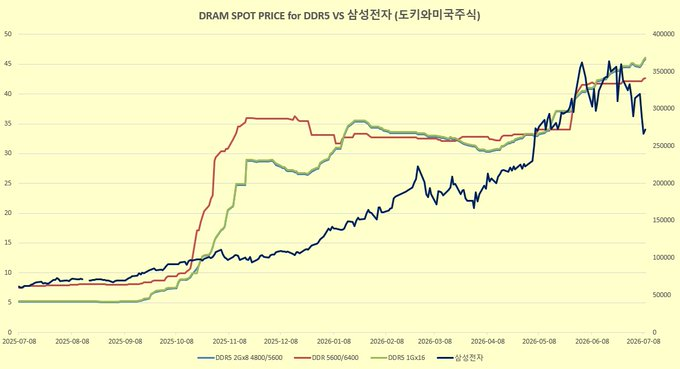

DRAM 현물가격과 삼성전자와의 상관관계입니다.

높은 수요로 인해 DRAM의 가격이 횡보한것도 잠시 천천히 상승을 이어나가고 있습니다. 그것에 비해 삼성전자, 하이닉스, 마이크론은 하락하여 어느정도의 괴리감을 보여주고 있는 상태입니다.

이 데이터 또한 꾸준히 트래킹을 이어나고자 합니다.

이제 DRAM의 가격 흐름을 매일 알 수 있게 되었습니다!

삼성전자의 주가는 DRAM의 가격과 밀접한 상관관계를 갖고 있습니다. DRAM 값이 근폭으로 올라가면 한번더 달릴 수 있고 만약 DRAM 가격이 횡보하거나 떨어지기 시작한다면 삼성전자 및 하이닉스의 약세가 동반될수 있는 것입니다.

최근 고점 대비 큰 폭으로 조정을 받은 코스피 주요 종목들입니다.

① LG전자

② 네이버

③ 두산에너빌리티

④ 포스코홀딩스

⑤ SK스퀘어

⑥ 한화에어로스페이스

⑦ 현대자동차

⑧ 삼성SDI

⑨ 삼성바이오로직스

⑩ LS ELECTRIC

위 종목들은 최근 고점 대비 약 30% 이상 조정을 받은 종목들입니다.

시장

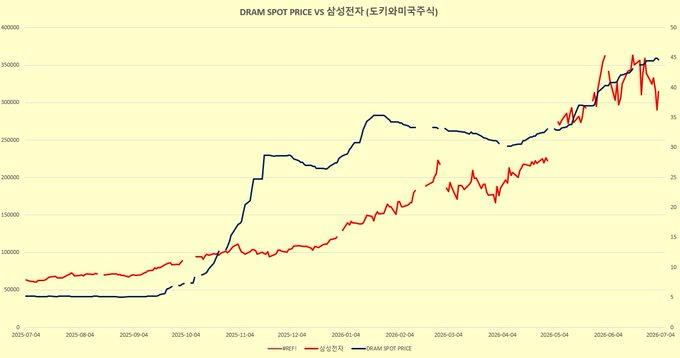

이제 DRAM의 가격 흐름을 매일 알 수 있게 되었습니다!

삼성전자의 주가는 DRAM의 가격과 밀접한 상관관계를 갖고 있습니다. DRAM 값이 근폭으로 올라가면 한번더 달릴 수 있고 만약 DRAM 가격이 횡보하거나 떨어지기 시작한다면 삼성전자 및 하이닉스의 약세가 동반될수 있는 것입니다.

마이크로소프트 당기순이익(EPS)과 주가와의 상관관계이며, 당기순이익은 계속 우상향을 할것으로 다수의 애널리스트들에 의해 평균적으로 예측되고 있습니다.

피터린치 : "There is a 100% correlation between earnings and stock price over time"

빅테크, 소프트웨어 그리고 테슬라가 기대됩니다

마켓타이밍을 맞출줄은 모릅니다. 하지만 통계적으로 봤을때 3분기에는 아래의 가능성이 높다고 봅니다.

1) 반도체섹터는 2분기대비 약한 퍼포먼스를 보여줄수 있다

2) 소프트웨어 및 빅테크가 3분기에 2분기대비 강세를 보일수 있다.

이제 DRAM의 가격 흐름을 매일 알 수 있게 되었습니다!

삼성전자의 주가는 DRAM의 가격과 밀접한 상관관계를 갖고 있습니다. DRAM 값이 근폭으로 올라가면 한번더 달릴 수 있고 만약 DRAM 가격이 횡보하거나 떨어지기 시작한다면 삼성전자 및 하이닉스의 약세가 동반될수 있는 것입니다.

CPI의 컨센서스는 4.2%입니다.

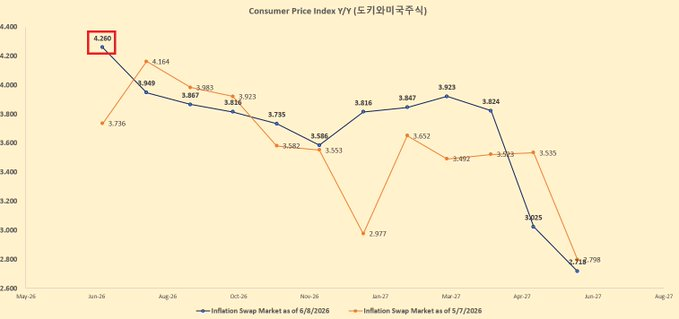

그런데 제가 참고하는 INFLATION SWAP MARKET의 데이터에 의하면 4.26%를 가르키고 있습니다.

그러므로 4.1%가 나올가능성은 상당히 적다고 봅니다

오히려 4.2% ~ 4.3%가 나올 가능성은 높으며, 소숫점 둘째자리가 6을 가르키고 있기에 4.3% 이상 나올 가능성 또한

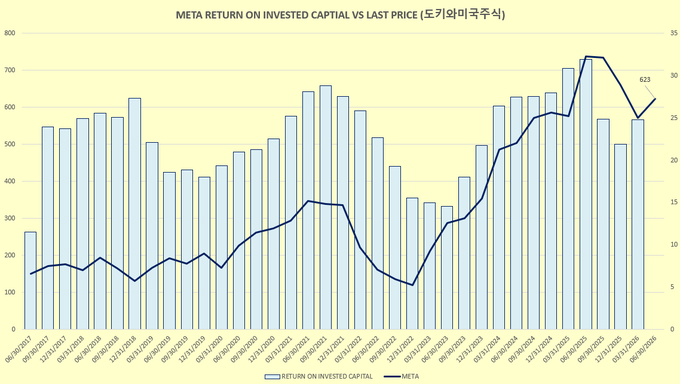

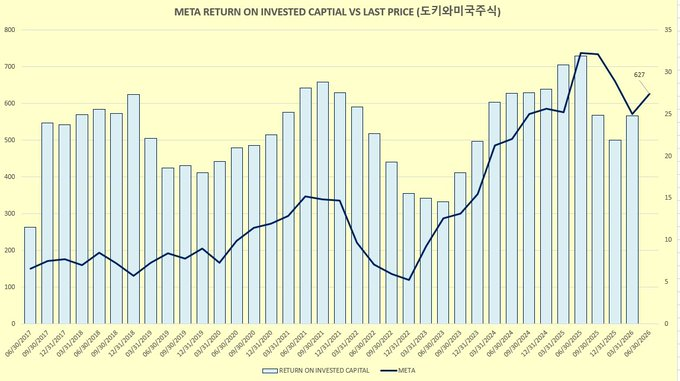

메타가 지금까지 약세를 보인 가장 큰 이유들

1) 높은 CAPEX대비 가시적인 성과가 보이지 않는다. 2) 다른 빅테크는 AI관련 매출액이 있지만 메타는 없다.

위와같은 이유에서 투자자들이 메타를 대상으로 부정적인 센티멘탈을 가질법도 하지만, 정작 펀다멘탈적으로 메타는 개선되고 있습니다

마이크로소프트(MSFT) 더 오를수 있나?

1) 마소의 평균 목표주가 : 560달러

2) 마소의 지금 주가 : 450달러

3) 두개의 격차 : 110달러

4) 5년 동안 평균 격차 : 73달러

즉, 평균을 기준으로 잡는다고 했을 때 마소의 주가는 40달러가 추가로 더 올라 490달러까지 갈 여지가 있음을 보여줍니다

정말 지루하고 재미없는 투자법이지만, 저는 아래와 같은 방법을 원칙으로 투자합니다.

1) 투자 : 벨류에이션을 통해 기업이 저평가일때 투자하고,

2) 숙제 : 저평가를 받게된 이유가 해소되고 있는지 숙제하고,

3) 대응 : 원인은 그대로인데 심리적인 요인으로 더 저평가 된다면 대응해서 평단가를.

이제 마소는 역헤드엔숄더 패턴에 따라 상승을 시작했고,

GAP 또한 약간 채웠습니다.

이제 여기서 추가로 6%정도 올라 GAP을 다채우면

마이크로소프트 또한 저평가는 아니게 될듯합니다.

마소는 정말 저평가였습니다.

P/E, EV/EBITDA, EV/EBIT, EV/REV , P/BV 모든 측면에서 봐도 말도 안되게

마소는 정말 저평가였습니다.

P/E, EV/EBITDA, EV/EBIT, EV/REV , P/BV 모든 측면에서 봐도 말도 안되게 저평가였는데 결국 스노우(SNOW) 실적이 촉매제 역할을 해준것같습니다.

물론, 마소가 앞으로 AGENTIC AI를 바라보고 MONETIZATION 방법을 PER USER BASED 에서 CONSUMPTION BASED로 바꾸기로.