I siffrorna för kommer man se dessa intäkterna justeras ur organisk tillväxt. Samtidigt kommer man se lägre skuld & se ungefär lika hög ltm EBITDAC (i Q2). Resultatet är att skuldsättningen vs ltm EBITDAC tillfälligt kommer se bättre ut ltm, trots "sämre" (vs innan) på E27.

$SF löser ett licensavtal, som givit dem 90m SEK rakt in i EBITDAC/år & får 245m SEK för detta. Låter bra! MEN, varför har de inte löpande år ut & år in berättat att dessa hjälpt marginaler/EBITDAC? Nu försvinner 6% av EBITDAC & 1-2% av EV.. dyrare nu.

https://t.co/o7ND0oqDmK

@McBullish Däremot är det bra om VP of sales är har ett nätverk av bra relationer på CMO sidan/avdelningarna. Ser det snarare som att han när han är inne i detta förhoppningsvis kommer med trust från Nepas sida till tidigare kunder. Vi får se hur det går.

$Nepa: Ny VP of Sales på plats. Tidigare VD på EssenceMediacom Sverige (del av VPP) som omsatte runt miljarden (enligt allabolag). Styrelseledamot för Sveriges Kommunikationsbyråer. Känner kunderna/de potentiella från mediabyråsidan.

https://t.co/RIUQKs2elY

@McBullish Om du har en mediabyrå som säljer MMM/tracking lär den alltid säga "köp mer". Har du en separat MMM/tracking/kampanjutvärdering leverantör så tjänar inte den (Nepa) något på att säga "köp mer", utan istället "här kanske du kan dra ner lite, det ger inte tänkt effekt".

@McBullish tack! Då förstår jag omsättningens storlek och marginalerna. Mediacom är inte Nepa kund vad jag vet, däremot har de samma kunder/potentiella kunder.

$MYPS forgotten name. Under cash. A really interesting thesis. If you visit any built up area, and look at peoples phones. These brain rot games are everywhere. Hat tip @lfholt for sharing it

https://t.co/PO0zLiSvzu

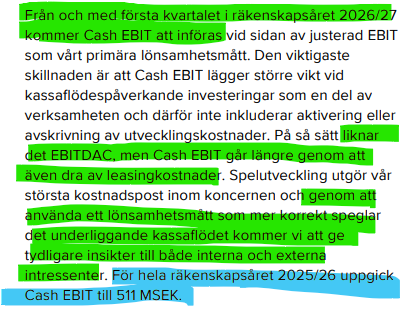

ramåt kan Cash EBIT såklart komma att överdriva någon form av underliggande intjäning i takt med att de "rullar av" projekt/studior, men om vi börjar närma oss "steady state" bör måttet fungera bra.

Det tog oändligt många år, men tillslut har Embracer fattat att kostnaderna för utvecklig och kostnaderna för hyra är riktiga kostnader. Med start Q1 kommer bolaget redovisa ett mått som visar vilka pengar verksamheten tjänar. $Embrac

Sen går det såklart att argumentera att Cash EBIT blir missvisande när bolag "expanderar snabbt" (högre inverteringar än färdigställande av projekt), men hade de hela vägen redovisat detta...tror jag ändå det kommit närmare saniningen än deras justerade olika historiska mått.

@SpararHulken Har löpande kommunicerat hur jag ser på läget, ingen större skillnad i det jag skrev igår vs det jag tidigare skrivit (bortsett att kurs av någon konstig anledning skulle från 30 -> 21 på att saker tog lite längre tid än väntat).

Hypen växte i $Lamm 2025, drivet av en ambition om att tjäna 8-10% EBIT marginal på en omsättning runt 850-950m SEK, 70-95m skulle "trilla ner" till EBIT. När detta sköts fram/inte uppfylldes i närtid kraschade kurs från 44 -> 21. Narrativet har varit "de når ej målen".

@SpararHulken Tycker folk generellt får lugna sig. Rent generellt ska man köpa aktier som går ner. Gissar att spiltan kanske är klara med sälj, sen har det legat någon köpare i boken som velat ha 20 000 aktier löpande idag/igår, flyttat upp sin order löpande och ändå inte fått aktierna.