No toda la capacidad ocupada en una red eléctrica tiene por qué estar siendo utilizada.

La clave no está solo en construir más red, sino en saber cuánta capacidad administrativa podría movilizarse con mecanismos transparentes.

https://t.co/Dt8ojAPspW #Energía#RedEléctrica

📌 Más demanda, menos eólica y más ciclos combinados explican la subida.

☀️ La fotovoltaica contuvo precios en horas solares, pero fuera de ese tramo los CCG empujaron el precio por encima de 90 €/MWh.

📄 Resumen:

📷https://t.co/EjgqEwbRJH

#Gas#Fotovoltaica#Renovables

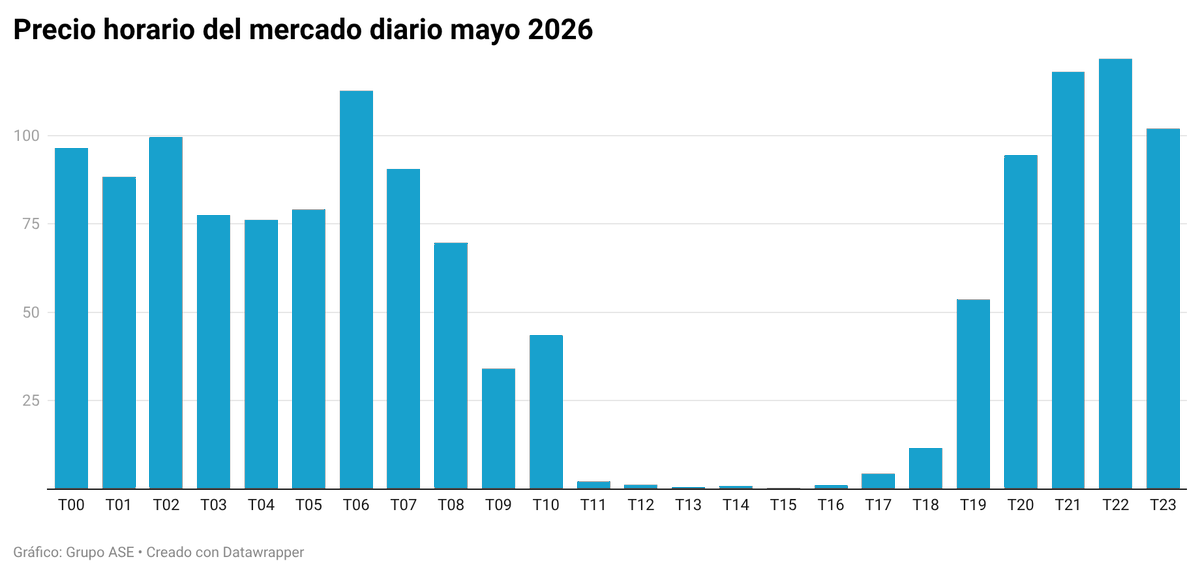

⚡ Mayo: el precio mayorista de la electricidad subió un 27,78%, hasta 54,23 €/MWh.

La clave no está solo en la media: las horas punta se encarecieron un 243% interanual.

La curva horaria pesa cada vez más.

🔗 📷https://t.co/9hfk2nm168

#MercadoElectrico#OMIE#Electricidad

España necesita más capacidad de red. Pero la pregunta previa es incómoda: ¿cuánta capacidad ya asignada permanece administrativamente inmovilizada y no se utiliza?

#SistemaEléctrico#RedEléctrica#Industria

⚡ La flexibilidad de la demanda industrial vuelve al centro del debate eléctrico por cambios en #SRAD. @rubenesteller analiza y recoge la lectura de Ramón López, CEO de Grupo ASE, sobre intermediación, precio marginal e industria #Energía@CNMC_ES

https://t.co/3VEjaEItFi

@MelendezPatatas impulsa #MelendezXOrigen, una comunidad para compartir conocimiento entre agricultores y partners del sector de la patata.

Desde Grupo ASE aportamos experiencia en gestión energética para medir consumos, detectar ineficiencias y proteger márgenes en regadío.

Noticia (@Per_Energia@rrocasalamero): Hoy cierra la habilitación SRAD: último día para que la industria se inscriba en la subasta del 28 de mayo

https://t.co/3J3jjh0AL9

REE convoca subasta del SRAD el 28 de mayo (hasta 2.339 MW). Pero la pregunta de fondo no cambia: ¿mercado de flexibilidad o mercado administrado? Competencia, señal marginal y reparto de renta/riesgo.

https://t.co/RkLW0a1q6T

#SRAD#CNMC#Industria#SistemaEléctrico

El #SRAD cambia y deja preguntas: competencia real, señal marginal y reparto de renta/riesgo.

Si el consumidor industrial aporta la flexibilidad, ¿quién debe acceder al valor económico que genera?

https://t.co/RkLW0a1q6T

#SistemaEléctrico#Industria#CNMC#Flexibilidad

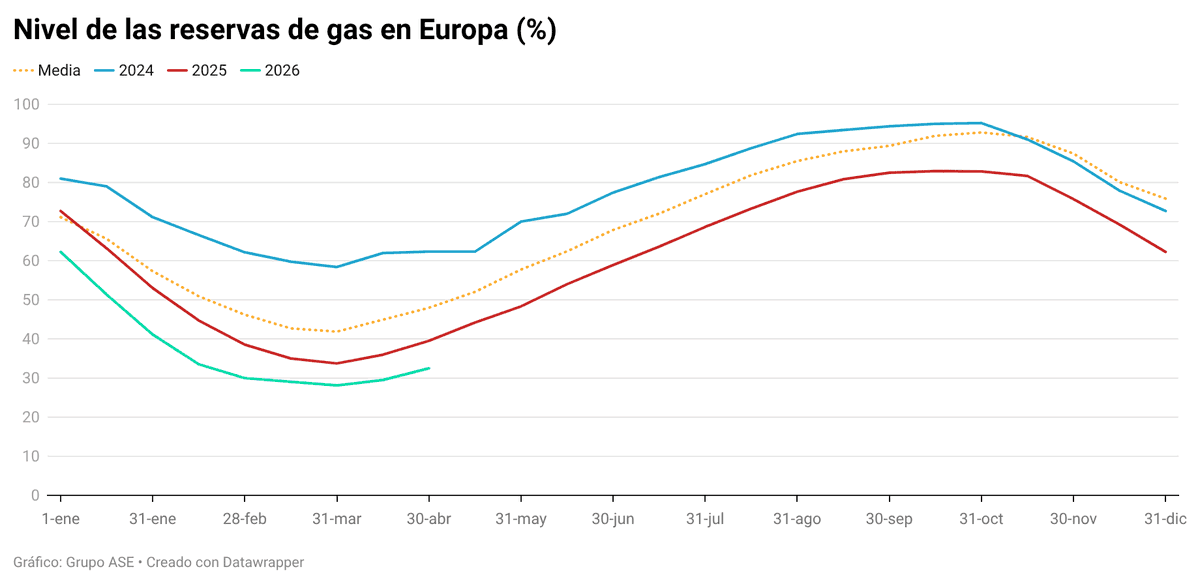

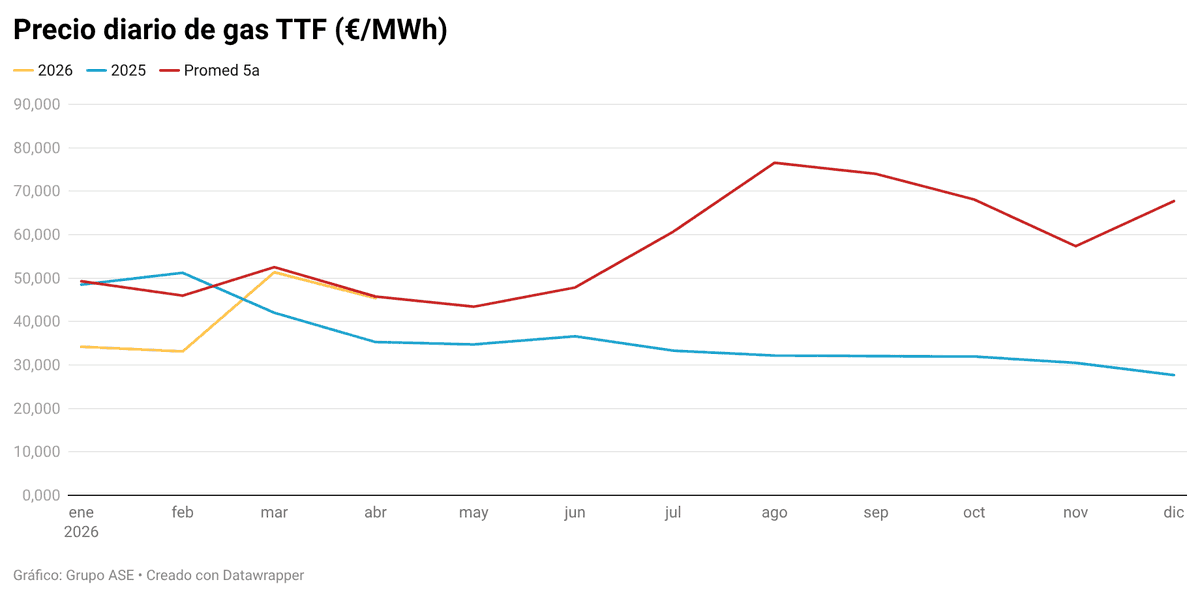

🏭⚠️ El gas sigue siendo un riesgo para los costes energéticos: TTF 45,36 €/MWh y MIBGAS 44,47 €/MWh. Aunque bajan vs marzo, la incertidumbre por la guerra en Irán/Ormuz mantiene el foco en el invierno: la UE inicia la inyección con reservas al 28,11%. #GasNatural#industria

💡 POOL no es coste final. Y abril lo vuelve a demostrar. Los costes del sistema se moderaron respecto a meses anteriores, pero siguen altos: +33% interanual. Precio medio final: 65,11 €/MWh: https://t.co/sWYZWujFDJ #Apagón#industria#mercadoeléctrico

9/9 🧠 El impacto de la guerra en Irán no debe subestimarse. Aunque el mix sea más renovable, el gas puede seguir influyendo en precio por el papel de los CCG y el mercado marginalista: https://t.co/sWYZWujFDJ

#MercadoEléctrico#GasNatural#TTF

8/9 🔥 Gas y riesgo de invierno:

TTF 45,36 €/MWh (-11,6% vs marzo; +28,6% interanual) y MIBGAS 44,47 €/MWh (-14,1%). La inyección arranca con reservas UE al 28,11%.