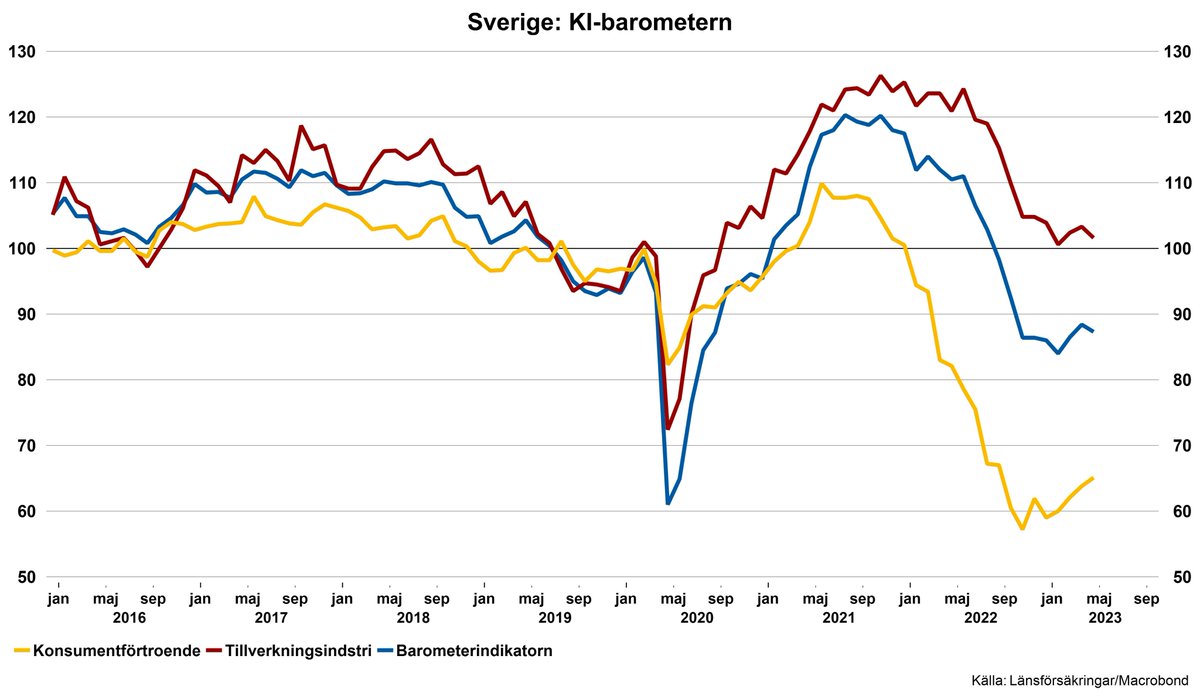

Stämningsläget i svensk ekonomi förbättrades betänkligt i januari. Det signalerar att lågkonjunkturen kan vara på väg att bottna ur. Vi är nere på landningsbanan och det som särskilt sticker ut är hur pessimismen bland hushållen sjunker undan snabbt!

Konjunkturinstitutets Barometerindikator steg något i september, men stämningsläget i svensk ekonomi är fortfarande betydligt svagare än normalt. Uppgången får därmed betraktas som en lucka i molntäcket, och vi räknar med att molnen kommer fortsätta dominera under hösten. ☁️

Som förväntat höjdes idag styrräntan med 0,25 procentenheter till 4,0 procent. Även om dörren hålls öppen för ytterligare en höjning, så tror vi att Riksbanken nu är framme vid slutstationen.

Arbetsmarknaden börjar vackla… Efter förra månadens imponerande nedgång steg arbetslösheten till 8 procent i augusti. Här måste man dock komma ihåg att siffrorna tenderar att variera mycket mellan månaderna, men vi börjar nu alltså se svagheten i statistiken.

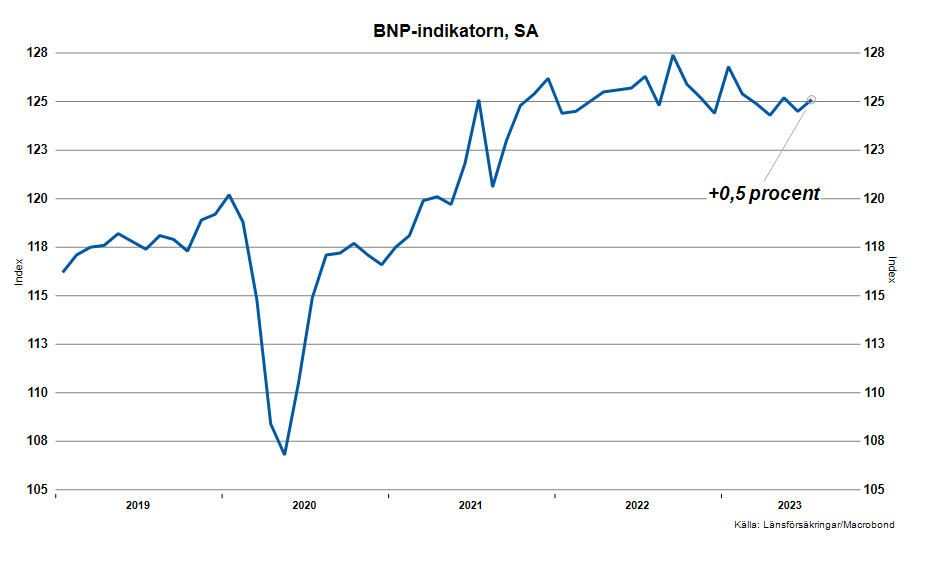

BNP-indikatorn steg med 0,5 procent i juli. Inte överraskande efter det kraftiga fallet i juni.

Lågkonjunkturen är inte över. Inflationen faller men fortsätter att vara hög. Riksbankens bedöms fortsätta höja styrräntan och pessimismen bland företagen ökar.

Konjunkturinstitutets Barometerindikator försvagades ytterligare i augusti, vilket följer på den tröga utvecklingen för BNP under andra kvartalet. Även tredje kvartalet ser därmed ut att bli svagt.

Svensk ekonomi krympte med 0,8 procent under det andra kvartalet, men det är trots allt inte så svagt som antyddes i det preliminära utfallet från förra månaden. Även om siffrorna är ljusare än förväntansbilden, så visar de på en tydlig försämring.

Arbetsmarknaden fortsätter att imponera. Vi räknar fortfarande med viss ökning av arbetslösheten både i år och nästa år men vår prognos är ljusare nu än i vintras!

Stark tillväxt i ekonomin men sämre tider väntar!

BNP +0, 6 procent under Q1. Utfallet var bättre än väntat och det handlar inte endast om BNP.

Arbetsmarknaden har också varit en positiv överraskning under året. Då är det inte konstigt att inflationen överraskar på uppsidan.

Andra sidan av den höga inflationen.

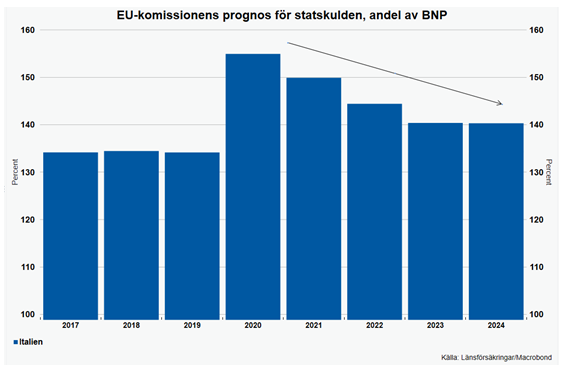

Trots en svag tillväxt, budget underskott och högre räntor väntas Italiens statskuld minska som andel av BNP. Den främsta förklaringen är den höga inflationen.

Pressade hushåll drar ned på konsumtionen

Konsumtion sjönk med 1,1 procent i mars. Pressen på hushållen har inte avtagit, och det kommer dröja innan det lättar.

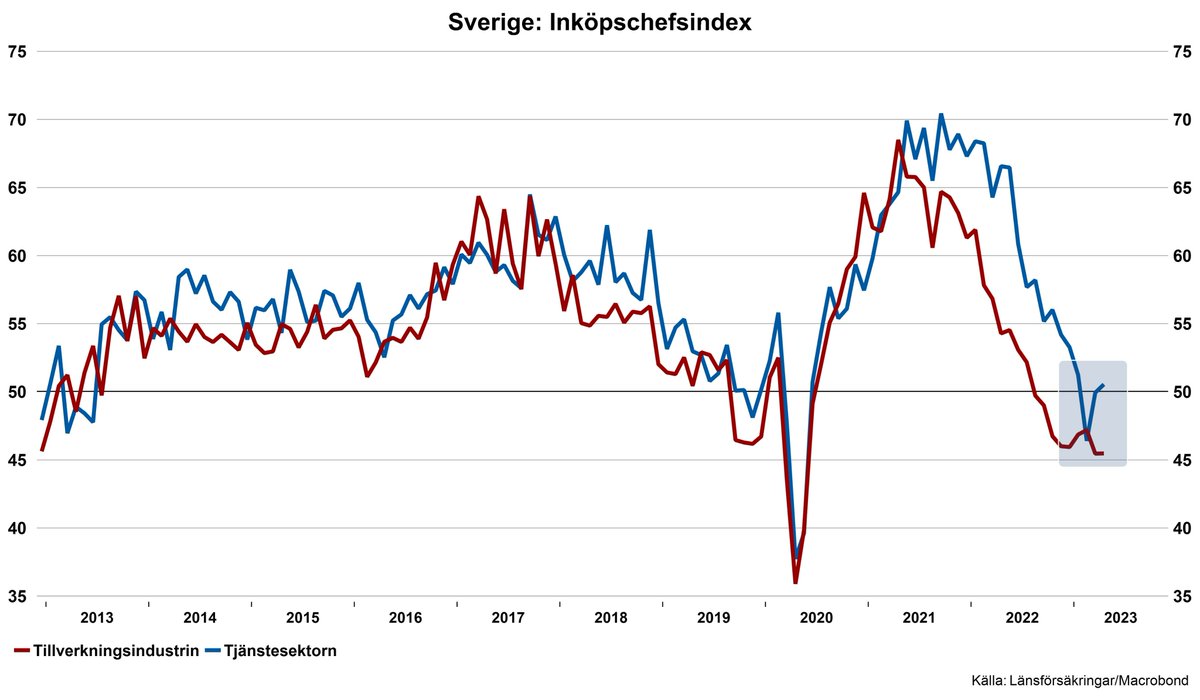

Tudelningen i ekonomin vidgas. Tjänstesektorn visar motståndskraft, medan industrin alltjämt svag, enligt PMI. Positivt att pristrycket fortsätter att minska inom båda sektorerna.

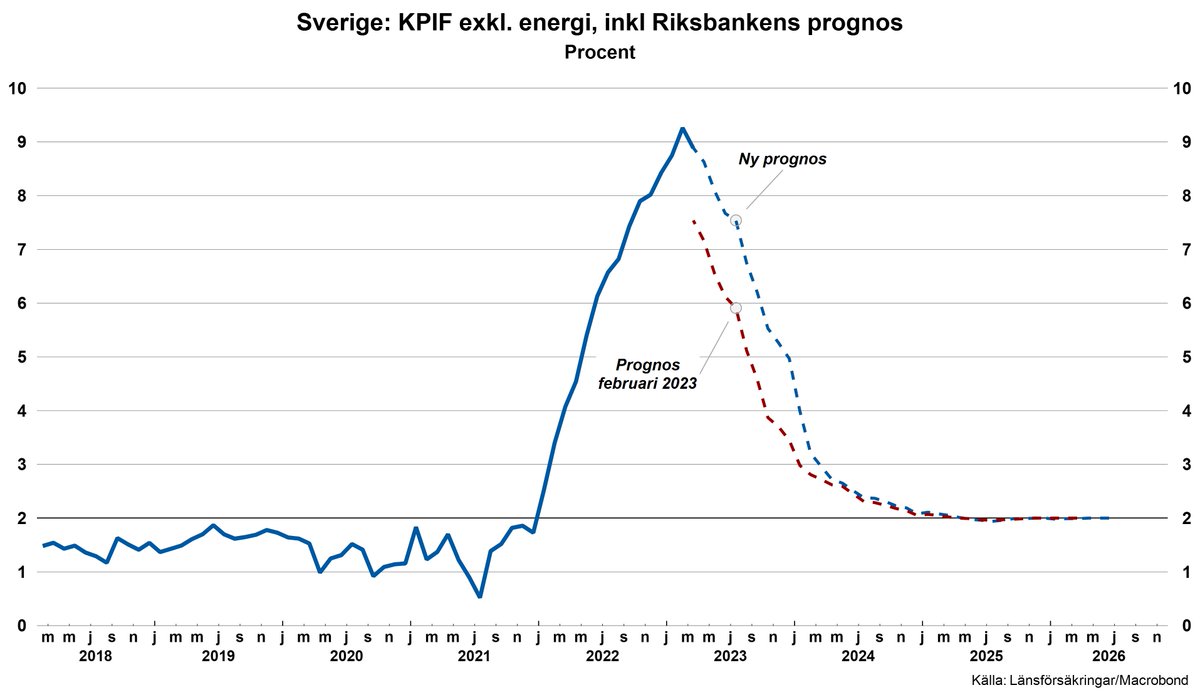

Riksbanken skruvar upp inflationsprognosen. Vägen mot målet påverkas, men fortfarande är bedömningen att underliggande inflation kommer i mål inledningen av 2025.

Riksbanken höjer 50 punkter imorgon men vad signalerar de? Vi räknar med en höjning till i juni, då med 25 punkter, och det blir den sista för den här gången.

Inför imorgon efterlyser vi Thedéens syn på den svenska ”terminal rate”. Vad kommer bolånet att kosta på lägre sikt?

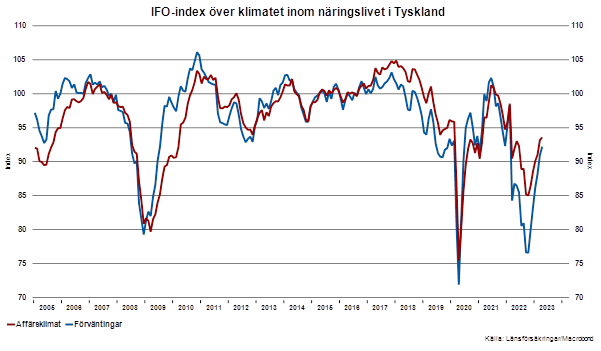

Alltmer tyder på att Tyskland kan undvika en recession.

IFO-index över klimatet inom näringslivet i Tyskland steg för sjätte månaden i rad. Läget i den tyska ekonomin är fortfarande svagt, men förväntningarna om framtiden stiger i en snabb takt.

Seglivad inflation i USA sätter Fed i rävsax. De måste nu väga arbetet med att bekämpa inflationen mot att stötta den finansiella stabiliteten. De höjer nästa vecka OM inte turbulensen på marknaderna eskalerar.