نُمكّنك من إتقان لغة الأرقام بوعي، لقيادة عالم المال والأعمال بثقة. نمنحك المعرفة والأدوات الاحترافية لتطوير كفاءتك وتمكين قراراتك المالية والاستراتيجية

❖ طـرق إستهــلاك الأصـول الثابتـة

➤ ملخص مُبسط لـ أهم طرق احتساب الإهلاك

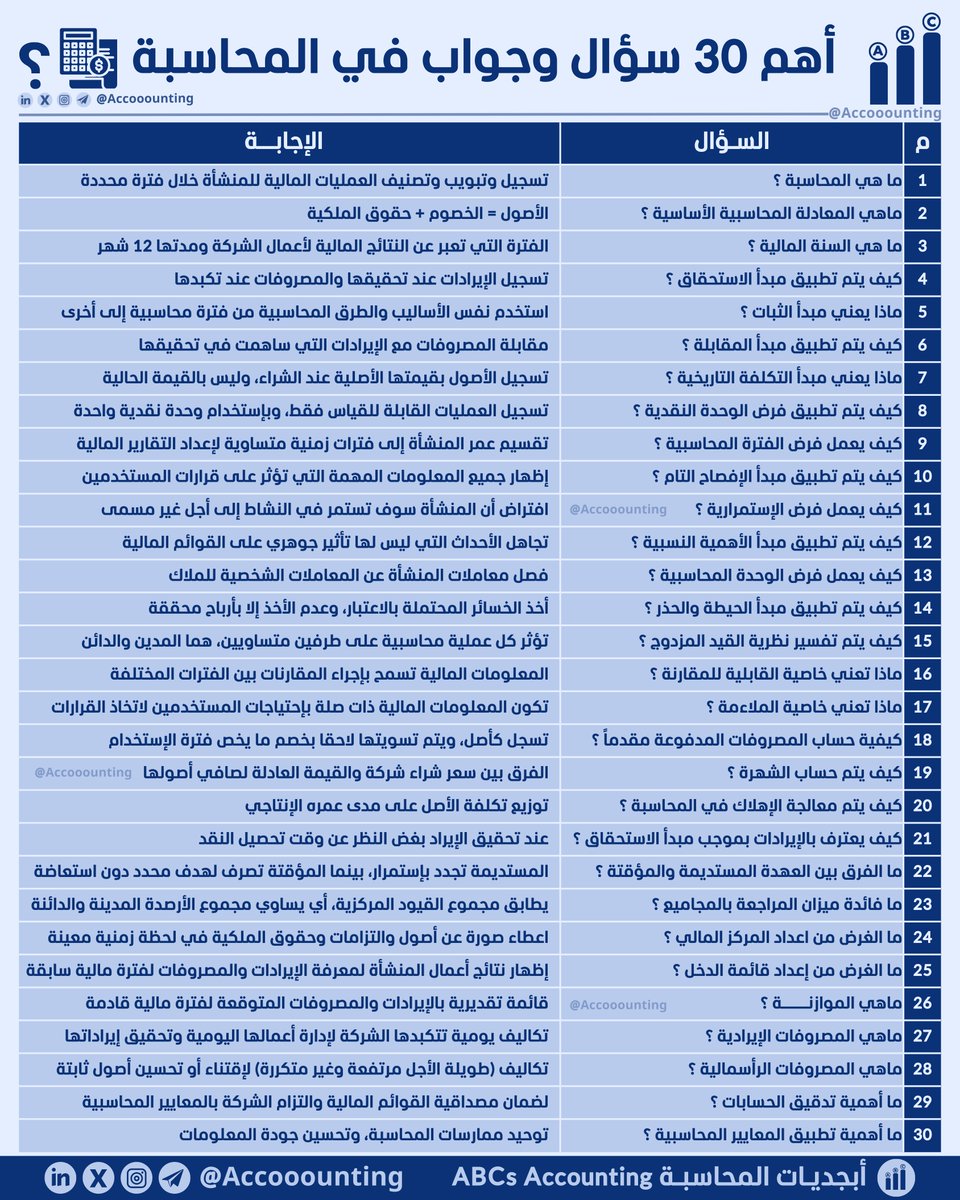

✓ تعريف الإهــلاك: هو عملية محاسبية تهدف إلى توزيع تكلفة الأصل على عمره الإنتاجي، أي على الفترات المالية التي يتوقع أن يولد فيها الأصل منافع اقتصادية.

❖ الفرق بين الإهــــلاك والإطفــــاء

➤ الإهــــلاك: هو التناقص التدريجي في قيمة الأصول الثابتة والملموسة، لغرض تخصيص تكلفة الأصل على عمره الإنتاجي.

➤ الإطفـــــاء: هو التناقص التدريجي في قيمة الأصول الغير ملموسة لغرض توزيع تكلفة الأصل على فترة انتفاعه أو عمره الإنتاجي.

❖ خصائــص الأصــول الثابتــة

➤ الأصول الثابتة: هي الأصول طويلة الأجل التي تملكها المنشأة وتستخدمها في عملياتها التشغيلية لتحقيق الإيرادات، ويمكن التعبير عنها بالأصول الغير متداولة الغير مالية، وتتميز بمجموعة من الخصائص الرئيسية منها :

✓ الملكية

✓ الفترة

✓ المنفعة

✓ الغرض

❖ مذكرة تسوية البنك Bank Settlement

◈ نموذج مُبسط لـ مذكرة التسوية البنكية يوضح الإضافات والخصومات للعمليات التي اثبتها أحدهما (البنك / المنشأة) ولم يثبتها الأخر، وصولاً إلى الرصيد الصحيح (الفعلي) المعدل للبنك.

❖ الفرق بين الجرد الدوري والجرد المستمر

➤ ملخص يوضح الفرق بين نظامي الجرد الدوري والجرد المستمر من حيث التعريف، وإثبات المشتريات والمبيعات ومصروفاتها ومردوداتها.

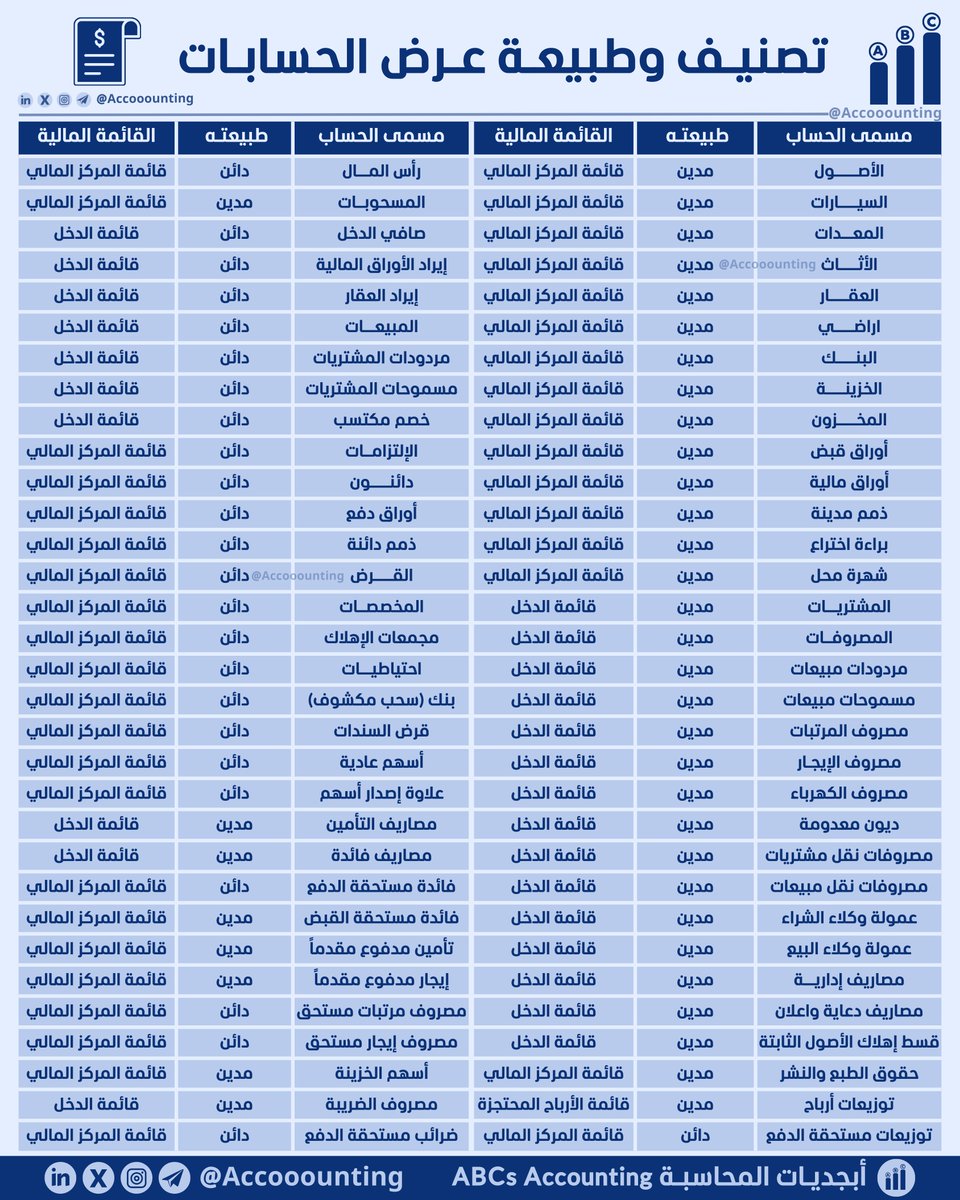

❖ تصنيف وعرض الحسابات في القوائم المالية

➤ ملخص مُبسط يوضح تصنيف الحسابات المدينة والدائنة، وطريقة عرضها ضمن القوائم المالية بشكل واضح ومنظم، ليسهّل فهمها وتحليلها.

❖ الفرق بين الدورة المحاسبية والدورة المستندية

◈ الدورة المحاسبية :

هي السياسات والإجراءات وطريقة سير تحليل

وتسجيل وتبويـب وتلخيــص العمليات الماليــة

◈ الدورة المستندية :

هي الأدوات اللازمـة لعمل الـدورة المحاسبيــة

من مستندات معتمـدة وسليمة وذات موثوقية.

❖ الدورة المحاسبية ومفهوم المحاسبة

➤ ترابط الدورة المحاسبية مع الجانب

التطبيقي في مفهوم المحاسبة المالية

✓ استيفاء المستندات ↢ تجميع

✓ التسجيل في اليومية ↢ تسجيل

✓ الترحيل للأستاذ العام ↢ تبويب

✓ إعداد ميزان المراجعة ↢ تلخيص

✓ إعداد القوائم المالية ↢ عرض وتوصيل

❖ الدورة المحاسبية Accounting Cycle

◈ تحديد وقياس العمليات المالية

◈ تسجيل قيود العمليات اليومية

◈ الترحيل للأستاذ العام والمساعد

◈ إعداد ميزان المراجعة

◈ التسويات الجردية

◈ إعداد ميزان المراجعة المعدل

◈ إعداد القوائم المالية