Şanlıurfa’da 37 derecede ve çıplak arazide kamuflaj altında iki buçuk saat dayanabildim. Ve bu kuşları alnımdan akan ter gözümü yakarken çektim. Sonuç; ülkemizden sanıyorum bu zamana kadar çekilmiş en yakın görüntüleri.

- Kılkuyruk Bağırtlak

- Bağırtlak

#DoğayaKanatAçtık

#MSCI konusuna aşina olmayanlar icin birkac ufak not paylasmak istedim.

Oncelikle MSCI (Morgan Stanley Capital International) bir son yatirimci degil, yani "parasini cekecekmis (cekerse ceksin!!1!1)" seklinde yorumlanmamasi gerekir.

Kurumun konu ile ilgili olan departmani, yatirimcilar icin endeks saglayici konumunda. Örnegin "Emerging Markets" (EM) icin belli kriterlere dayanarak piyasalari ve sirketleri belirliyor ve buna bagli olarak teknik olarak belirlenmis agirliklar ile endeksleri olusturuyor. Yine benzer sekilde saglanan ulke endeksleri, sektör endeksleri, tematik endeksleri de var.

MSCI'i benzer endeks saglayicilarindan ayiran en önemli durum kurumun endekslerinin cok cok genis bir yatirimci kitlesi, ETF'ler (cogu pasif, yani endeksi replike eden) ve diger buyuk fonlar (cogu aktif, yani endeksten bagimsiz ama endeksi benchmark olarak alan) tarafindan takip ediliyor olmasi.

Örnegin, Turkiye'nin EM agirligi 0.4% ise ve EM fonlarinda toplam 1.8 trilyon varlik (bu rakam cok net degil) var, ve bunun yuzde 45'i pasif yuzde 55'i ise aktif yönetilen fonlarda ise Turkiye'de,

- 1800bn x 0.4% x 45% = 3-3.5 milyar dolar civari pasif

- 1800bn x (genelde endeks agirligi civarinda 0.2-0.7%) x 55% = 4-6 milyar dolar civari aktif,

- Toplamda ise MSCI EM endeksini takip eden aktif-pasif tahmini 7-10 milyar dolar civari yatirim var diyoruz. Bunun disinda da MSCI klasmanina (EM statüsü) bagli hareket eden baska yatirimlarin da oldugunu söyleyebiliriz.

Bu baglamda MSCI endekslerinde olmak ve hatta orada anlamli bir agirlik ile olmak iyi gunde, kotu gunde yatirimcinin her zaman gundeminde olmanizi sagliyor. MSCI da endekslerinin surdurulebilirligini ve yatirim yapilabilirligini korumak icin endeksine göre belli kriterlerin saglanmasini bekliyor. Yapilan bazi yorumlarin aksine bir zorbalama-bullying ya da kelimenin tam anlami ile tehdit yok. Aksine, uyarilar ve ulkelerin bir ust endeks klasmanina yukselme arzusu cogu zaman olumlu sonuclar doguruyor.

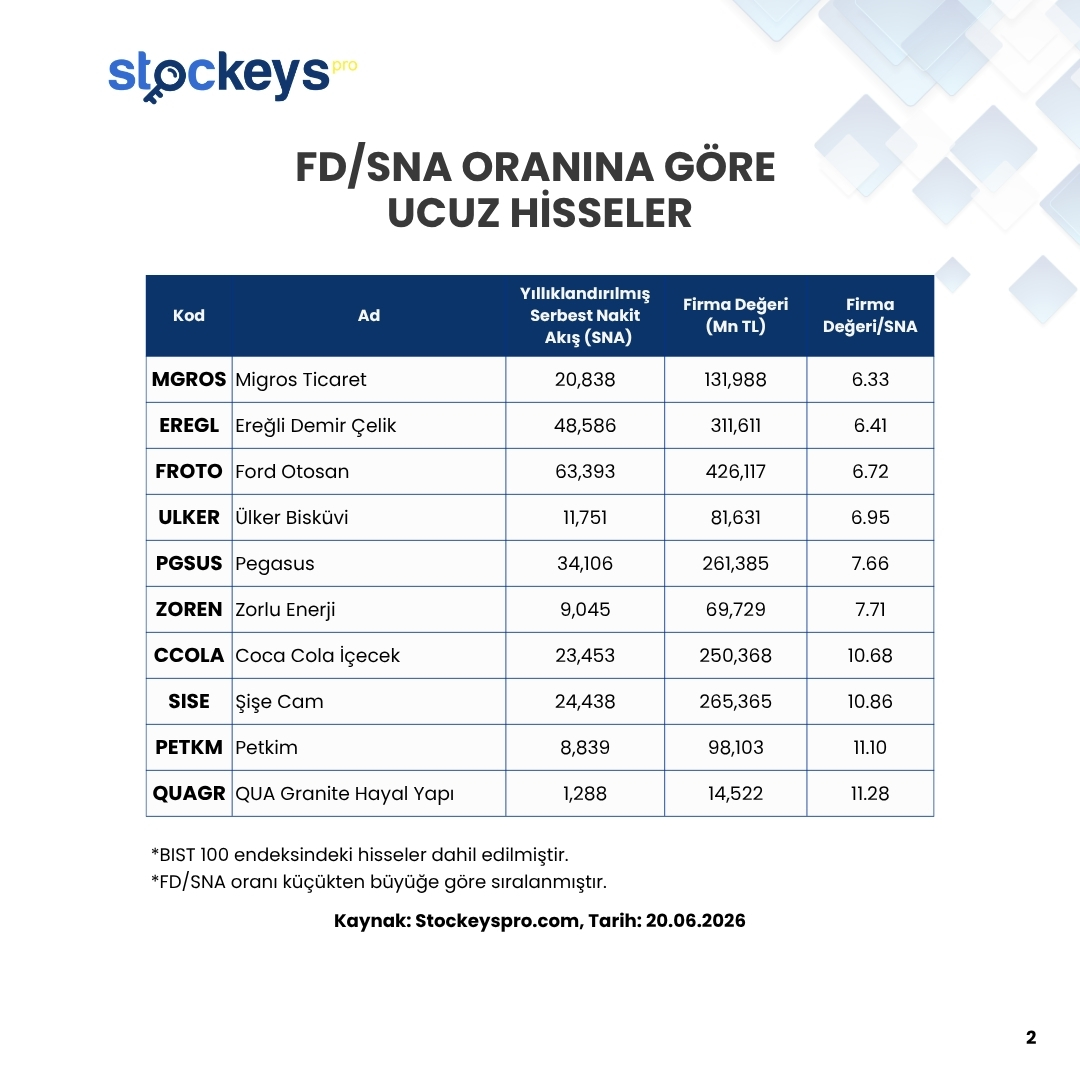

FD/SNA Oranına Göre Ucuz Hisseler

FD/SNA (Firma Değeri / Serbest Nakit Akışı) oranı, bir şirketin gerçek nakit üretme kapasitesine karşılık ne kadar pahalı veya ucuz olduğunu gösteren bir değerleme çarpanıdır.

FD/SNA = Firma Değeri / Serbest Nakit Akışı

Firma Değeri (FD): Şirketin toplam piyasa değerine, net borcunun eklenmesiyle bulunan gerçek satın alma değeridir. (Yani bir şirketi bugün alsanız, elinizden çıkacak toplam para.)

Serbest Nakit Akışı (SNA): Şirketin faaliyetlerini sürdürdükten ve gerekli yatırımları yaptıktan sonra geriye gerçekten cebinde kalan nakit miktarıdır.

Bu oran, yatırımcıya şunu söyler:

👉 “Bu şirketin ürettiği her 1 TL serbest nakit akışı için piyasada ne kadar ödeniyor?”

Nasıl Yorumlanır?

Düşük FD/SNA oranı → Şirket ürettiği nakde göre ucuz olabilir.

Yüksek FD/SNA oranı → Şirketin ürettiği nakde göre pahalı olabilir veya piyasa şirketin büyümesine daha fazla güveniyor olabilir.

Bu yüzden FD/SNA, özellikle nakit akışı güçlü ve düzenli nakit üreten şirketlerin değerlemesinde çok kullanılan bir metriktir.

📉Stockeys Pro ile Finansal Verileri Kolayca Analiz Edin!

🔗https://t.co/RFSKYDDsaI

#TRENJ #ISMEN #SOKM #TRMET #AGHOL #MAVI #AEFES #TUPRS #MGROS #EREGL #FROTO #KONTR #ULKER #PGSUS #ZOREN #CCOLA #SISE #PETKM #QUAGR #KRDMD

Cumhurbaşkanı Erdoğan'dan CHP'ye:

Daha düne kadar yurt dışına Türkiye'yi şikayet turları düzenliyorlardı.

Şimdi bir tanesi çıkmış kötü siciline bakmadan bizi ülkemizi bölgesel krizlerin mezesi haline getirmekle itham ediyor.

Türkiye bölgesel krizlerin mezesi değil en son İran savaşında olduğu gibi çözüm çabalarının baş aktörüdür.

Siz birbirinizle koltuk kavgası verirken biz yürüttüğümüz ince diplomasiyle bölgemizdeki çatışmaları dindirmenin kavgasını verdik

Siz kimin hain kimin işbirlikçi kimin proje olduğunu tartışırken biz zorlu müzakere masalarında Türkiye'nin hak ve hukukunu savunduk.

Dış politikada bize ders vermek sizin boyunuzu aşar.

Eskisiyle yenisiyle sizin çapınız buna yetmez.

Gidin kapasitenize ve kalibrenize uygun işleri kovalayın. Mesela koltuk kapmaca, salon kapmaca oynayın.

Eğer becerebiliyorsanız önce şaibesiz bir kurultay yapmayı öğrenin.

SPK sessizce bomba attı. 💣

15 Haziran'dan itibaren fiili dolaşım hesabı değişiyor. Binlerce yatırımcı bunu henüz bilmiyor.

Ne anlama geliyor, hangi hisseler etkilenir? 🧵👇

SPK'dan Yeni Karar: "Gerçekte Kaç Lot Dolaşımda?" Dönemi Başlıyor! 🚨

Bir şirket düşünün...

📌 Toplam 100 milyon lot hissesi var.

Ama bunun;

🔒 90 milyon lotu patronlarda, stratejik ortaklarda veya bazı fonlarda duruyor.

🔄 Piyasada yatırımcıların alıp satabildiği miktar ise sadece 10 milyon lot.

Bugüne kadar bazı durumlarda o 90 milyon lotun bir kısmı da fiili dolaşım hesabına dahil edilebiliyordu.

📢 SPK'nın yeni kararıyla bu değişiyor.

Artık yatırımcıların gerçekten alıp satamadığı, piyasaya çıkması beklenmeyen bazı paylar fiili dolaşım hesabına dahil edilmeyecek.

Bu ne anlama geliyor?

✅ Şirketlerin gerçek dolaşımdaki pay oranı daha doğru hesaplanacak.

✅ Endeks ağırlıkları ve fiili dolaşım verileri gerçeğe daha yakın olacak.

✅ Yatırımcılar bir hissede gerçekten ne kadar lotun işlem gördüğünü daha net görebilecek.

Basit örnek:

Eski sistemde:

🏢 Şirket: 100 milyon lot

📊 Fiili dolaşım oranı: %20 görünüyorsa

➡️ Dolaşımda 20 milyon lot var sanılabiliyordu.

Yeni sistemde:

🔍 Gerçekte işlem görebilen paylar dikkate alınacak.

➡️ Belki de dolaşımdaki lot sayısı sadece 10 milyon olarak hesaplanacak.

SPK neyi hedefliyor?

🎯 Daha şeffaf piyasa

🎯 Daha doğru fiili dolaşım oranları

🎯 Endekslerde ve piyasa verilerinde gerçeğe daha yakın hesaplamalar

📅 Yeni uygulama 15 Haziran 2026 tarihinde başlayacak.

Kısacası;

💬 "Şirketin kaç hissesi var?" sorusundan çok,

💬 "Yatırımcıların gerçekten alıp satabildiği kaç hisse var?" sorusunun cevabı artık daha önemli hale geliyor.

🔗https://t.co/NGKT4C98Cb

#SPK #Borsaİstanbul #HisseSenedi #Yatırım #FiiliDolaşım #BIST #SermayePiyasası #FinansalOkuryazarlık

NAKİT AKIŞI GÜÇLÜ BORÇSUZ HİSSELER

Bu analizle şunlara bakıyoruz:

Net Borç: Şirketin gerçek borç yükü ne kadar?

Serbest Nakit Akımı (FCFF): Operasyondan yaratılan ve dağıtılabilir nakit gücü.

Piyasa Değeri: Şirket piyasada nasıl fiyatlanıyor?

SNA / PD: Piyasa değerine göre nakit üretimi ucuz mu?

ROIC: Yatırdığı sermayeden ne kadar verim alıyor?

1️⃣ Net Borç (Yıllık)

Şirketin toplam borcundan nakit ve benzerlerini çıkardığımızda karşımıza çıkan gerçek borç yükünü gösterir.

➡️ Düşük veya negatife yakın net borç, finansal riskin düşük olduğuna işaret eder.

2️⃣ Serbest Nakit Akışı (SNA)

Şirketin faaliyetlerini sürdürdükten ve gerekli yatırımları yaptıktan sonra geriye gerçekten cebinde kalan nakit miktarıdır.

➡️ Pozitif ve istikrarlı SNA, şirketin sürdürülebilir nakit üretme gücünü ortaya koyar.

3️⃣ Piyasa Değeri

Şirketin borsadaki toplam değerini gösterir.

➡️ Fiyatlama tarafında piyasanın şirketi nasıl değerlendirdiğini anlamamızı sağlar.

4️⃣ SNA / PD (Serbest Nakit Akımı / Piyasa Değeri)

Şirketin ürettiği nakdin, mevcut piyasa değerine göre ne kadar ucuz ya da pahalı olduğunu gösteren önemli bir çarpan.

➡️ SNA/PD ne kadar yüksekse, şirket o kadar “ucuz nakit üretiyor” demektir.

Bu oran, “şirketin ürettiği nakde göre ucuz olup olmadığını” en iyi anlatan göstergelerden biridir.

5️⃣ ROIC (Return on Invested Capital)

Şirketin yatırdığı sermayeden ne kadar verim aldığını gösterir.

➡️ Yüksek ROIC, güçlü yönetim, verimli yatırımlar ve sağlam rekabet avantajı anlamına gelir.

📉Stockeys Pro ile Finansal Verileri Kolayca Analiz Edin!

https://t.co/Xu8dyZOE1Y

📉Stockeys Pro’ya Abone Olmak İçin 👇🏻

https://t.co/6plANke5Rp

#hisse #değişim #borsa #analiz #nakitakış #TUPRS #ISDMR #ENKAI #AHGAZ #TRMET #TRENJ #MAVI #GUBRF #TRALT #OYAKC #BASGZ #ENERY #INDES #LILAK #EBEBK #NUHCM #TNZTP #LMKDC #IZENR #EFOR #PENTA #AYGAZ #LOGO #TEZOL

Zarardan Kâra Geçen Şirketler (2025/03 → 2026/03) 📊

Borsa tarafında en önemli sinyallerden biri, şirketlerin zarardan kâra dönmesidir.

Ancak her dönüş aynı anlama gelmez:

👉 Bazısı operasyonel toparlanma

👉 Bazısı finansal iyileşme

👉 Bazısı ise tek seferlik etkilerle oluşur

Bu yüzden “kâra geçti” ifadesi tek başına yeterli değildir.

📈 1) #THYAO – Türk Hava Yolları

2025/03: -1,81 milyar ₺

2026/03: +9,91 milyar ₺

📊 Değişim: %645,38

👉 Güçlü operasyonel toparlanma ve talep artışıyla dikkat çekiyor.

📈 2) #TOASO – Tofaş Oto. Fab.

2025/03: -183,8 milyon ₺

2026/03: +2,98 milyar ₺

📊 Değişim: %1.725,94

👉 Otomotiv tarafında güçlü kâra dönüş hikâyesi.

📈 3) #ENJSA – Enerjisa Enerji

2025/03: -969,7 milyon ₺

2026/03: +1,07 milyar ₺

📊 Değişim: %211,34

👉 Regülasyon ve maliyet tarafındaki denge iyileşmiş görünüyor.

📈 4) #KCHOL – Koç Holding

2025/03: -1,85 milyar ₺

2026/03: +522 milyon ₺

📊 Değişim: %128,19

📈 5) #DOHOL – Doğan Holding

2025/03: -680 milyon ₺

2026/03: +333 milyon ₺

📊 Değişim: %149,03

📈 6) #SAHOL – Sabancı Holding

2025/03: -3,84 milyar ₺

2026/03: +317 milyon ₺

📊 Değişim: %108,25

📈 7) #PETKM – Petkim

2025/03: -3,37 milyar ₺

2026/03: +305 milyon ₺

📊 Değişim: %109,07

📈 8) #BRSAN – Borusan Boru Sanayi

2025/03: -284 milyon ₺

2026/03: +273 milyon ₺

📊 Değişim: %196,19

📈 9) #TRENJ – TR Doğal Enerji

2025/03: -143 milyon ₺

2026/03: +254 milyon ₺

📊 Değişim: %277,69

📈 10) #ALARK – Alarko Holding

2025/03: -2,87 milyar ₺

2026/03: +153 milyon ₺

📊 Değişim: %105,33

📈 11) #KRDMD – Kardemir (D)

2025/03: -1,32 milyar ₺

2026/03: +16,7 milyon ₺

📊 Değişim: %101,26

⚠️ Yatırımcılar İçin Kritik Not

Zarardan kâra geçiş:

❌ Tek başına “al” sinyali değildir

Mutlaka şu 4 soru sorulmalı:

🔎 Kâr operasyonel mi?

🔎 Sürdürülebilir mi?

🔎 Borçluluk seviyesi ne durumda?

🔎 Nakit akışı kârı destekliyor mu?

📍 Özellikle holding ve enerji tarafında görülen dönüşler, genelde “hikâye başlangıcı” olarak izlenir.

📊 Tüm detaylı finansal değişim analizleri için:

https://t.co/RRXwlIJzT8

#Borsa #Hisse #THYAO #TOASO #ENJSA #KCHOL #DOHOL #SAHOL #PETKM #BRSAN #TRENJ #ALARK #KRDMD #Finans #Yatırım #Bilanço

Nakit Üreten, Borçsuz ve Dış Pazarı Olan Hisseler

Şirket gerçekten iyi yönetiliyor mu, büyüyor mu, para üretiyor mu❓

Bu soruların tamamına “evet” diyebilen şirket, finansal olarak güçlü, dayanıklı ve sürdürülebilir şekilde büyüyebilen yapıda olur.

⭐ Net Borç — Şirketin yükünü gösterir

Net borç, şirketin borç yükünün ağır mı hafif mi olduğunu anlatır.

Borcu düşük olan şirketler dalgalı dönemlerde daha dayanıklıdır.

Tek başına “borçlu mu değil mi?” dersin, diğer oranlarla birleşince “hem borç düşük hem üstüne para üretiyor mu?” sorusunu sorarsın.

⭐Serbest Nakit Akışı — Gerçek para üretiyor mu?

Bu, kasaya giren “gerçek” paradır.

Pozitifse şirket yatırım yapabilir, borç öder, temettü verir.

Net borçla birlikte bakınca: “Kasa doluyor, borcu azaltabilir.”

ROIC’le birlikte: “Para geliyor ve bu para doğru kullanılıyor.”

⭐İhracat Oranı — Şirket dış pazarda güçlü mü?

İhracat yüksekse şirket dövize karşı doğal koruma sağlar ve pazarını genişletir.

Tek başına: “Yurtdışı pazarı var mı?”

Serbest nakit akışla birlikte: “Dışarıdan gelen para kasayı güçlendiriyor mu?”

Net borçla birlikte: “Kur riskine rağmen borç yönetilebilir mi?”

⭐ROIC — Sermayeyi verimli kullanıyor mu?

ROIC yüksekse şirket parasını boşa harcamıyor demektir.

Serbest nakitle birlikte: “Para üretiyor ve akıllıca yatırıyor.”

Net borçla birlikte: “Borcu varsa bile onu verimli kullanıyor.”

İhracatla birlikte: “Küresel pazardaki gücünü doğru şekilde değerlendiriyor.”

📌 Özet:

📍Net Borç → Risk tarafı

📍Serbest Nakit Akışı → Gerçek para üretimi

📍İhracat Oranı → Pazar gücü ve döviz avantajı

📍ROIC → Verimli büyüme ve değer yaratma

🔗https://t.co/Xu8dyZPbRw

#hisse #değişim #borsa #analiz #nakitakış #TUPRS #ISDMR #ENKAI #LILAK #NUHCM #EGEEN #TEZOL #EGPRO #AKCNS #GRSEL #FRMPL #MEDTR #DESA #KLKIM #ALCTL #YUNSA #ULUUN #AFYON #SUNTK #GENTS #HTTBT #ELITE #FMIZP #BRKSN #BNTAS

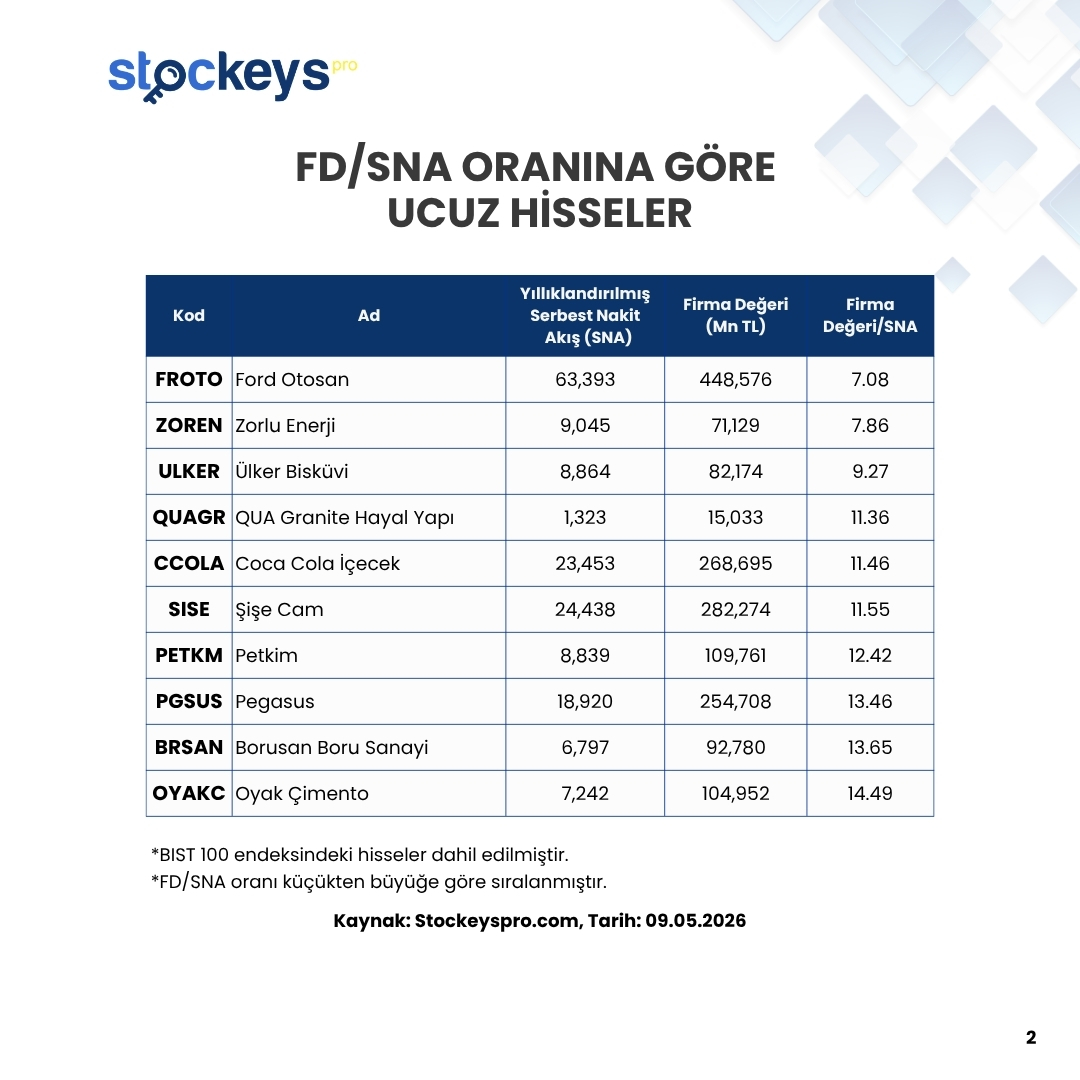

FD/SNA Oranına Göre Ucuz Hisseler

FD/SNA (Firma Değeri / Serbest Nakit Akışı) oranı, bir şirketin gerçek nakit üretme kapasitesine karşılık ne kadar pahalı veya ucuz olduğunu gösteren bir değerleme çarpanıdır.

FD/SNA = Firma Değeri / Serbest Nakit Akışı

Firma Değeri (FD): Şirketin toplam piyasa değerine, net borcunun eklenmesiyle bulunan gerçek satın alma değeridir. (Yani bir şirketi bugün alsanız, elinizden çıkacak toplam para.)

Serbest Nakit Akışı (SNA): Şirketin faaliyetlerini sürdürdükten ve gerekli yatırımları yaptıktan sonra geriye gerçekten cebinde kalan nakit miktarıdır.

Bu oran, yatırımcıya şunu söyler:

👉 “Bu şirketin ürettiği her 1 TL serbest nakit akışı için piyasada ne kadar ödeniyor?”

Nasıl Yorumlanır?

Düşük FD/SNA oranı → Şirket ürettiği nakde göre ucuz olabilir.

Yüksek FD/SNA oranı → Şirketin ürettiği nakde göre pahalı olabilir veya piyasa şirketin büyümesine daha fazla güveniyor olabilir.

Bu yüzden FD/SNA, özellikle nakit akışı güçlü ve düzenli nakit üreten şirketlerin değerlemesinde çok kullanılan bir metriktir.

📉Stockeys Pro ile Finansal Verileri Kolayca Analiz Edin!

🔗https://t.co/RFSKYDDsaI

#TRENJ #SOKM #AGHOL #MAVI #TRMET #AEFES #KRDMD #MGROS #EREGL #TUPRS #FROTO #ZOREN #ULKER #QUAGR #CCOLA #SISE #PETKM #PGSUS #BRSAN #OYAKC

EN YÜKSEK NET KÂR AÇIKLAYAN HİSSELER – 2026/03

2026 yılı 1. çeyrek finansalları gelmeye başladı.

Açıklanan bilançolara baktığımızda, net kâr tarafında ağırlık bankacılık sektöründe.

📍 #GARAN 33,316 milyon ₺ ile zirvede yer aldı.

Bankacılık tarafında;

#GARAN, #ISCTR, #YKBNK, #AKBNK, #VAKBN, #HALJB ve #QNBTR

yüksek faiz ortamı, kredi-mevduat makası ile net kâr liginde üst sıraları paylaşmaya devam ediyor.

📊 Listeye baktığımızda öne çıkan diğer şirketler:

#ISCTR – 20,357 milyon ₺

#YKBNK – 20,295 milyon ₺

#TERA - 20,167 milyon ₺ (aracı kurumlar)

#AKBNK – 19,179 milyon ₺

#QNBTR – 15,747 milyon ₺

#VAKBN - 15,031 milyon ₺

#TTKOM - 10,457 milyon ₺ (iletişim)

#THYAO – 9,915 milyon ₺ (ulaştırma)

#HALKB - 9,506 milyon ₺

Bu şirketlerde net kârın arkasında;

🔹 operasyonel verimlilik

🔹 ihracat gelirleri

🔹 fiyatlama gücü ve maliyet yönetimi

ön plana çıkıyor.

📌 Kritik not:

Yüksek net kâr tek başına yeterli bir gösterge değildir.

Sağlıklı bir analiz için mutlaka;

kârın sürdürülebilirliği

enflasyon muhasebesi etkisi

özkaynak kârlılığı (ROE)

nakit akışı kalitesi birlikte değerlendirilmelidir.

🔗https://t.co/RRXwlIJ23A

#GARAN #ISCTR #YKBNK #AKBNK #QNBTR #THYAO #VAKBN #HALKB #TTKOM #TERA #Borsa #Hisse #FinansalAnaliz #finnet #stockeyspro

Eski #TATGD düşük marjlı, verimsiz, holding yükü taşıyan ve potansiyelini gösteremeyen bir şirketken, yeni #TATGD ise daha sade, maliyet disiplinine odaklı, ürün karmasını çeşitlendiren, pazar liderliği olan ve favök marjını çift haneye taşıyan bir şirket görünümüne geçiyor.

#TATGD artık sadece “ucuz kalmış gıda şirketi” değil; operasyonel dönüşümü bilançoya yansımaya başlayan re-rating adayı.

Çünkü:

•Satış büyümesi zayıf olmasına rağmen brüt kâr güçlü artıyor

•Faaliyet giderleri kontrol altında kalmaya devam ediyor

•FAVÖK dramatik şekilde toparlanıyor.

•Net borç azalıyor

•Özkaynak yeniden değerleme ile güçlendi.

•Doğrudan satış stratejisi devam ediyor

•Şirket 2026 hedeflerini kararlılıkla gerçekleştirecek gibi duruyor.

Bu tablo, “şirket sadece iyi çeyrek geçirdi” demekten daha fazlasını söylüyor. Burada esas hikâye şu:

#TATGD artık düşük marjlı, ağır giderli, bilanço kaldıraç riski yüksek görünen eski yapısından çıkıp; daha sade, daha verimli, daha yüksek brüt kârlı ve daha sağlıklı bilanço yapısına geçiyor.

1Ç26 hasılatı 2,31 milyar TL. Geçen yıl aynı dönemde 2,25 milyar TL. Büyüme sadece %2,4. İlk bakışta etkileyici değil. Hatta hacim tarafında satış tonajı da düşmüş. İhracat gelirleri TL bazında %14, dolar bazında ise %5 düşmüş. Bunlar olumsuz.

Ama olumlu taraf daha önemli: Hacim düşerken bile brüt kâr ve FAVÖK ciddi artıyor. Bu, şirketin daha iyi fiyatlama, daha iyi ürün karması ve daha iyi maliyet kontrolü ile çalıştığını gösteriyor.

Brüt kâr’a bakalım. Bence bilançonun en güçlü tarafı. Artış %84,3. Brüt kâr marjı 1Ç26: %16,0 (1Ç25: %8,9).

Müthiş bir iyileşme. Bu iyileşmeyi sadece “fiyat artışı” ile açıklamak zor. Çünkü satışlar sadece %2,4 büyümüş. Burada asıl mesele:

1.Ürün karmasının iyileşmesi

2.Sos kategorisinin güçlü büyümesi

https://t.co/jCWrOWBeVMğrudan satış kanallarının artması

4.Distribütör yapısındaki dönüşüm

5.Üretim ve personel maliyet kontrolü

6.Koç sonrası Memişoğlu ailesinin gider disiplini ve borç azaltma kararlılığı

#KCHOL döneminde #TATGD satışlarını Düzey üzerinden yapıyordu; doğrudan satış payının artması hem brüt marjı, hem favök marjını hem de işletme sermayesini olumlu etkiliyor. Bu, bence #TATGD tezinin kalbi.

Gelelim #TUKAS ile karşılaştırmasına;

#TUKAS Piyasa değeri 11.3 milyar TL, firma değeri 17.4 milyar TL. #TATGD piyasa değeri 4.4 milyar TL, firma değeri 7.9 milyar TL.

#TUKAS daha büyük, daha geniş ürün portföyüne sahip ve FAVÖK seviyesi daha yüksek olabilir. Bu nedenle #TUKAS’ın #TATGD’den primli işlem görmesi makul.

Ancak farkın bu kadar açık olması tartışmalı. #TATGD’nin marka gücü yüksek, bazı kategorilerde lider, ürün karması iyileşiyor, faaliyet giderleri hızla düşüyor ve marjlar toparlanıyor.

Bu nedenle yatırım tezi şu şekilde kurulabilir: #TATGD’nin #TUKAS’ı geçmesi gerekmiyor. Sadece aradaki değerleme iskontosunun kapanması bile ciddi getiri yaratabilir.

Risklerden de bahsedelim; adettendir.

1-2025’te görülen faaliyet gideri düşüşünün sürdürülebilir olmaması. Bazı gider düşüşleri tek seferlik olabilir.

2-Domates ve hammadde maliyetleri. Tarımsal üretim iklim, verim, kuraklık, gübre, enerji ve işçilik maliyetlerine bağlı.

3- Rekabet. #TUKAS, private label üreticiler ve zincir market markaları fiyat baskısı yaratabilir.

4- Borçluluk. Net borç yüksek kaldığı sürece faiz, refinansman ve nakit akışı riski devam eder.

Özetle;

⁃Tat markası çok güçlü. Türkiye’de bilinirliği yüksek, tüketici güveni olan bir marka.

⁃Pazar pozisyonu güçlü. 4 ana kategorinin 3’ünde tonaj liderliği var.

⁃Fiyatlama gücü var. Bazı kategorilerde ciro pazar payı tonaj pazar payından yüksek.

⁃Ürün karması iyileşiyor. Turşu, soslar, hazır yemekler, diğer kategoriler büyüyor.

⁃Faaliyet giderlerinde dramatik düşüş var.

Şahsi fikrim;

#TATGD mevcut 4,4 milyar TL piyasa değeriyle çok ucuz. Baz senaryoda bile 7-7,5 milyar TL piyasa değeri makul. 2026’da %13-%14 FAVÖK marjı ve net borç düşüşü netleşirse 8 milyar TL ve üzeri değerleme alanı açılabilir.