El vicepresidente del Banco Central, Vladimir Werning, destacó que el 90% de los dólares comprados para atesoramiento permanece dentro del sistema local, lo cual, según su mirada, favorece el crédito en moneda extranjera. También aseguró que la deuda comercial privada heredada ya fue saneada en un 50%.

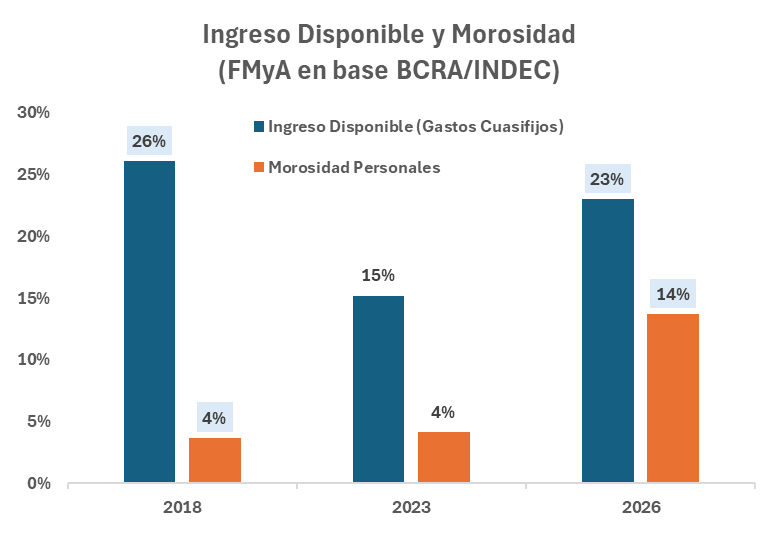

Escucho: "Como cayo el Ingreso Disponible, la gente no pudo pagar el prestamo y subio la morosidad".

Nada que ver. En 2018 habia "menos ingreso disponible" que hoy y la morosidad era 4%, no 14%.

Sigo concluyendo que fue esa tasa asesina de 6% mensual. No las tarifas, ni el alquiler ni nada de eso.

Primero los datos, despues la sarasa

@rapaccious Gran parte del crecimiento económico está explicado por las instituciones de un país. Aún no tengo claro como llegaría una élite política a hacer reformas cuando el incentivo estará dado para apropiarse de la renta petrolera y usarla para concentrar más poder. Siempre fue asi.

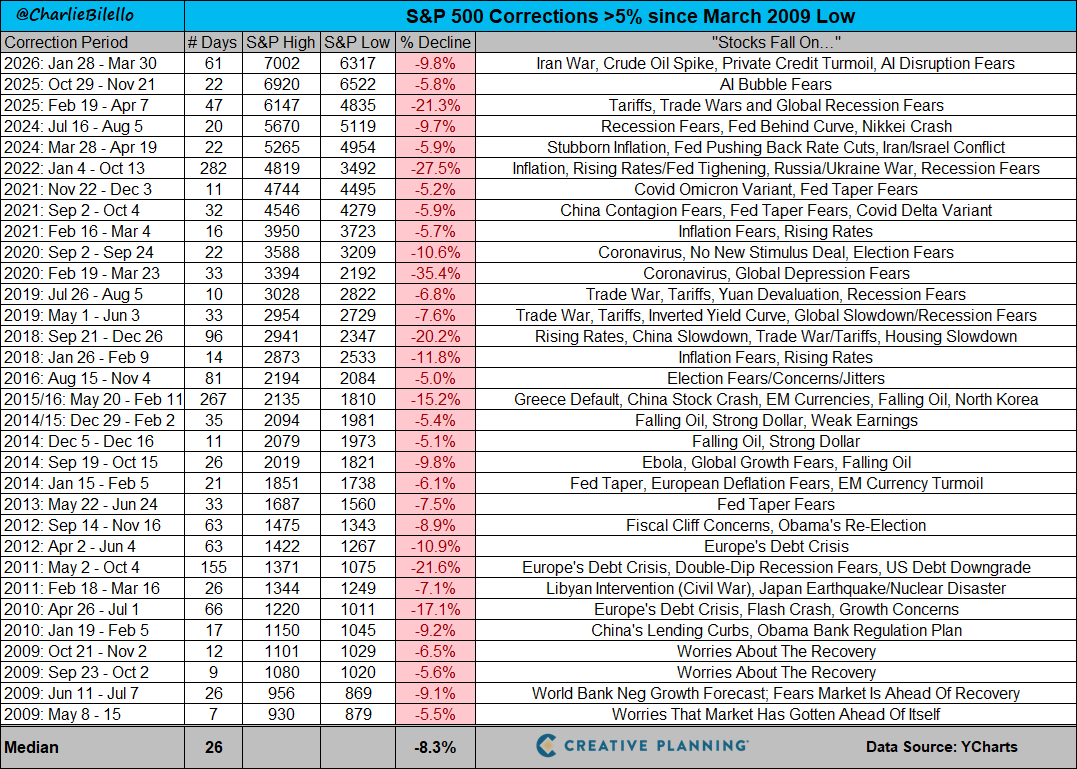

Including dividends, the S&P 500 is now up over 1,400% since the March 2009 low - despite 32 corrections >5%.

“Far more money has been lost by investors preparing for corrections, or trying to anticipate corrections, than has been lost in corrections themselves.” Peter Lynch

In 1998, the United States achieved its first federal budget surplus in 29 years, effectively ending a streak of deficits that had lasted since 1969.

This milestone was achieved under President Bill Clinton, following the passage of the Balanced Budget Act of 1997, which resulted in a fiscal surplus of approximately $69 billion for that year.

🔴🇦🇷 Argentina tiene el crédito hipotecario más bajo de la región: apenas el 1% del PBI, según informe de Deloitte Econosignal

🇨🇱Chile: 28% del PBI

🇧🇷Brasil: 11%

🇲🇽México: 10%

🇵🇪Perú y 🇨🇴Colombia: 8% cada uno

📌 Todo el financiamiento a empresas y familias llega al 15% del PBI en Argentina.

🇨🇱 Chile: 104%

🇧🇷 Brasil: 76%

🇵🇪 Perú y 🇨🇴 Colombia: 40%

🇲🇽México: 35%

🌍El promedio de países de ingresos medios es 64%

👉🏻 Décadas de inestabilidad macroeconómica e institucional limitaron el crédito de largo plazo. Los préstamos hipotecarios necesitan estabilidad para pagos a muchos años. El sistema se concentró en créditos más cortos.

🇦🇷 REGRESA LA ARGENTINA EXPORTADORA

Sacando el factor precio y mirando las cantidades exportadas, lo que estamos viviendo en estos últimos meses es claro: Argentina desarma el sesgo exportador y las cantidades exportadas se VUELAN

Si no volvemos atrás, el futuro será increible

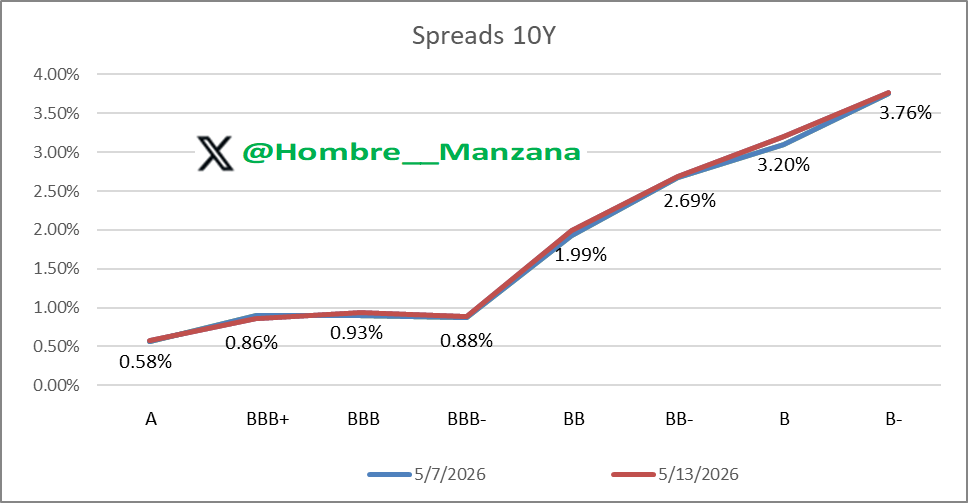

Argentina hoy tendría que estar rindiendo 350 bps como todos los B-. Es más sus ratios fiscales y de cuentas externas, son mejores que los B-

Pero tener del otro lado experiencias tan malas hace que le cueste reducir su riesgo país

🍏

LATAM, we might have a problem – According to a JPM report, “while Latam equity markets have outperformed since the start of 2025… the impact on household wealth has been quite different”, because “ownership of listed companies is very low”

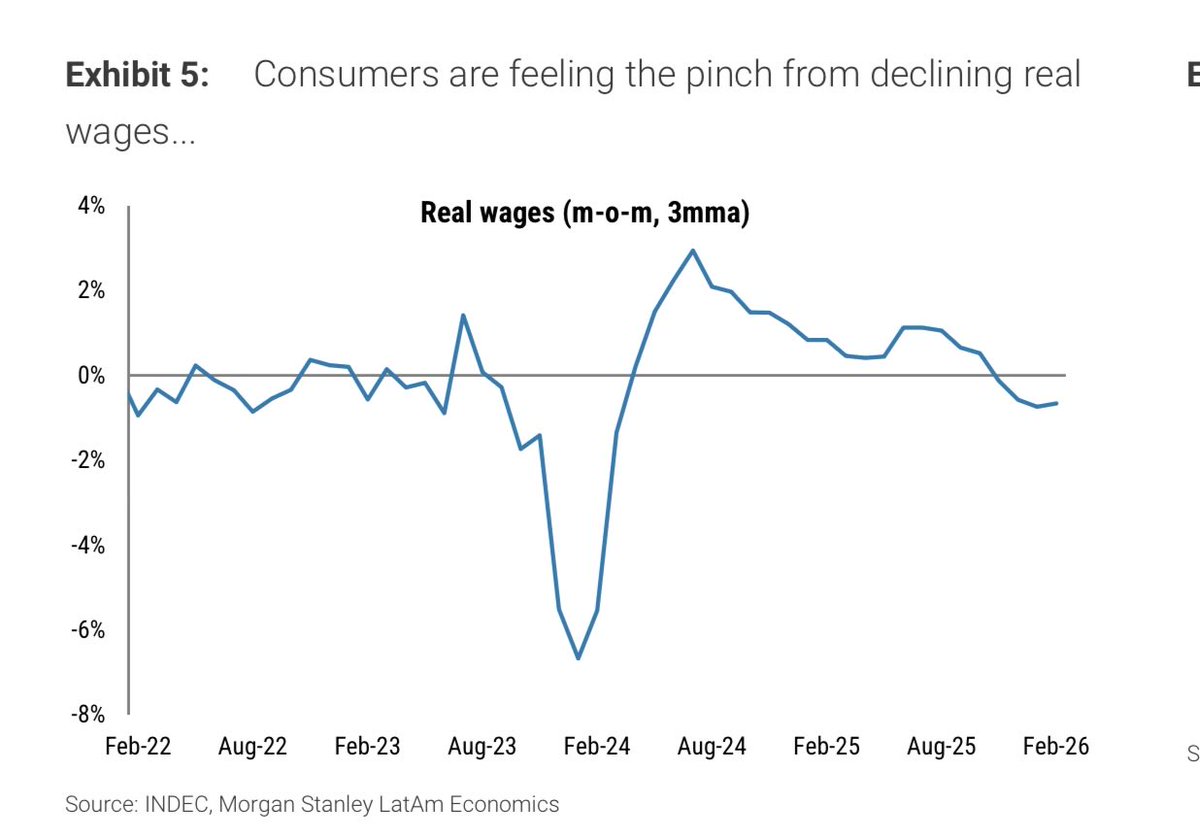

Insisto, esto debe crecer, los salarios reales deben volver a crecer por arriba de la inflación. La tendencia 3mma todavía no refleja eso. Al programa le falta esto. Morgan Stanley lo confirma 👇

Un dato que me quedó pendiente en la discusión. Las importaciones per cápita de Argentina relativas al mundo fueron 51% en 2025: un argentino promedio importó la mitad que un ciudadano promedio del mundo. Con Latam 70%. Ambos números abajo de 2011. Seguimos siendo un país cerrado

Argentina en esa época fue a contramano de lo que imponía el contexto internacional: le metió anabólicos a la economía con política monetaria expansiva con un shock de precios internacionales al alza. En el mismo periodo, los países de la región tuvieron inflaciones mucho más bajas.

El error fue muy grave porque la base de la que se partió, en términos inflacionarios, era inmejorable. Venías de la devaluación del 2002 y el pico cuando se rompió la Convertibilidad y entraste al 2003 con inflación corriendo al 3% anual, superávit fiscal y la antítesis de lo que algunos llaman “restricción externa”.

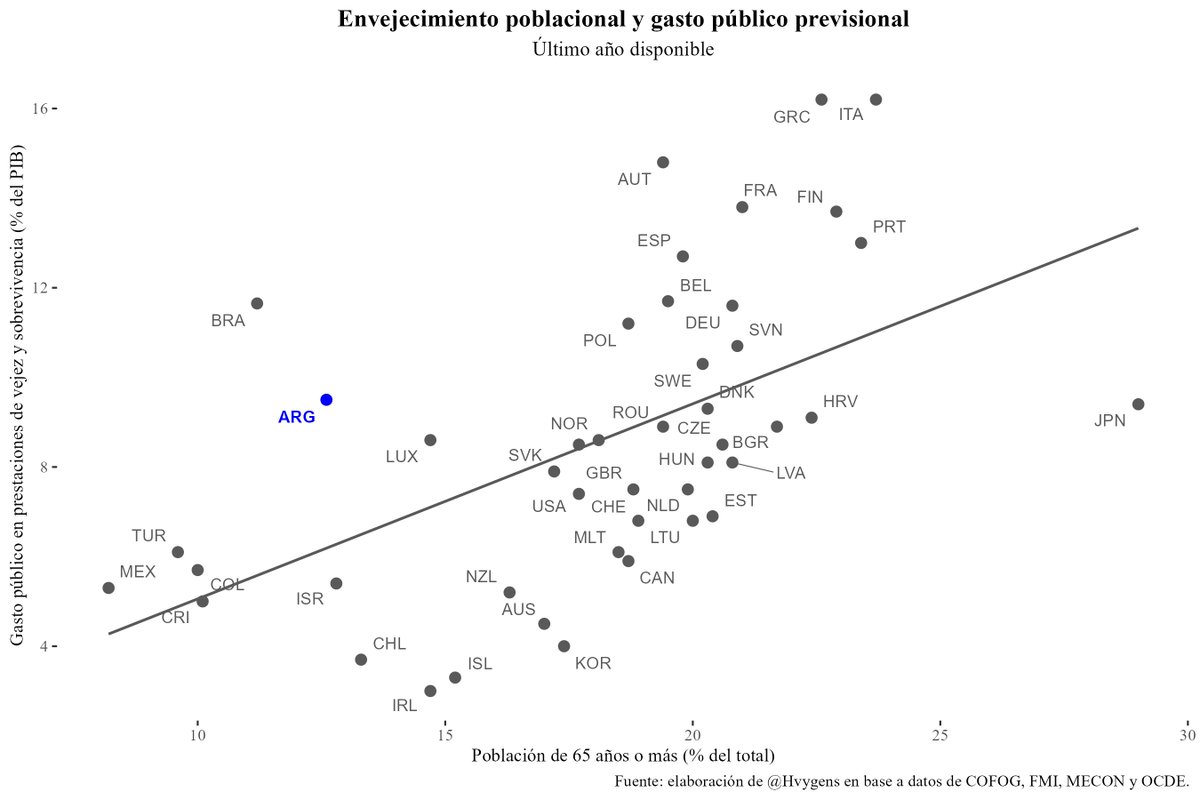

La Argentina ya tiene un nivel de gasto previsional muy alto relativo a la proporción de mayores de 65 años en la población y una edad legal de jubilación que, si tomamos el promedio simple de hombres y mujeres (62,5), ya es 2,6 años menor que el promedio de la OCDE (65,1). Los únicos miembros de la OCDE con una edad jubilatoria más baja son Colombia y Turquía, mientras que Chile y Polonia tienen las mismas edades de jubilación.

Tener una edad jubilatoria distinta para hombres y mujeres también es algo muy poco común hoy en día, y en vías de extinción. Como las mujeres viven, en promedio, bastante más que los hombres, también resulta muy difícil de justificar prima facie. En la OCDE, los casos vigentes de edades distintas son Austria, Colombia, Israel, Polonia, Suiza y Turquía. Y Austria y Suiza ya están en proceso de unificación. Chile es un caso particular: mantiene 65/60 en las AFP, pero la pensión estatal exige 65 para ambos sexos.

El argumento de Grabois es que la automatización y la inteligencia artificial van a producir un fuerte aumento en el crecimiento económico. Puede ser. Pero es una apuesta sumamente incierta. Si va a haber un salto en el crecimiento, la mejor manera de ajustarse a eso es adoptando un sistema de cuentas nocionales de contribución definida, como en Suecia (lo que también aseguraría la solvencia en caso de un crecimiento más bajo), y sistemas de capitalización que puedan ayudar a proveer el capital necesario y participar de las ganancias.

En ese contexto, bajar la edad jubilatoria es legislar beneficios permanentes basándose en un escenario optimista —en un país con un historial fiscal desastroso, un gasto previsional muy alto y una población que va a empezar a envejecer rápidamente— y cargar el costo del escenario alternativo sobre el fisco.

En realidad, no es más que el mismo populismo barato de siempre, que terminaría en otra crisis fiscal y, por ende, en un retorno al régimen inflacionario previo a 2024.

Edades de jubilación:

Alemania: 66 años y 4 meses (67 en 2031)

Australia (pensión estatal): 67

Austria: 65 para hombres y 61 años y 6 meses para mujeres (65 en 2033)

Bélgica: 66 (67 en 2030)

Canadá: 65

Chequia: 65 (67 en 2056)

Chile: 65 en la pensión estatal; 65 para hombres y 60 para mujeres en AFP

Colombia: 62 para hombres, 57 para mujeres

Corea: 63 (65 en 2033)

Costa Rica: 65

Dinamarca: 67 (70 en 2040, indexada a la esperanza de vida)

Eslovaquia: 64

Eslovenia: 65

España: 66 años y 10 meses (67 en 2027, 65 para alguien con 38 años y 3 meses o más de aportes)

Estados Unidos: 67

Estonia: 65 (indexada a la esperanza de vida)

Finlandia: 65 (indexada a la esperanza de vida para nacidos desde 1965)

Francia: 62 años y 9 meses (64 en 2033)

Grecia: 67 (indexada a la esperanza de vida)

Hungría: 65

Irlanda: 66

Islandia: 67

Israel: 67 para hombres y 63 años y 3 meses para mujeres (65 en 2035)

Italia: 67 (indexada a la esperanza de vida)

Japón: 65

Letonia: 65

Lituania: 65

Luxemburgo: 65

México: 65

Noruega: 67

Nueva Zelanda: 65

Países Bajos: 67 (indexada a la esperanza de vida)

Polonia: 65 para hombres y 60 para mujeres

Portugal: 66 años y 9 meses (indexada a la esperanza de vida)

Reino Unido: 66 (67 en 2028, luego 68)

Suecia: 67 (indexada a la esperanza de vida)

Suiza: 65 para hombres y 64 años y 6 meses para mujeres (unificación en 2028)

Turquía: 60 para hombres y 58 para mujeres

Si la Argentina siguiera el enfoque danés, indexando la edad jubilatoria para garantizar 14,5 años esperados de jubilación según la esperanza de vida a los 60 años, la edad jubilatoria ya estaría avanzando hacia los 67 años. Con un ajuste prospectivo como el usado por los daneses, el objetivo estaría más cerca de los 68 años.

Y un país tarda en promedio 3 décadas en pasar del subdesarrollo al desarrollo económico, no 2 años.

Hablamos de 3 décadas de políticas económicas consistentes, ancladas en instituciones sólidas.

No existen la soluciones mágicas que muchos acá pretenden, y “coquetear” con el pasado solo dilata el tiempo de recuperación.

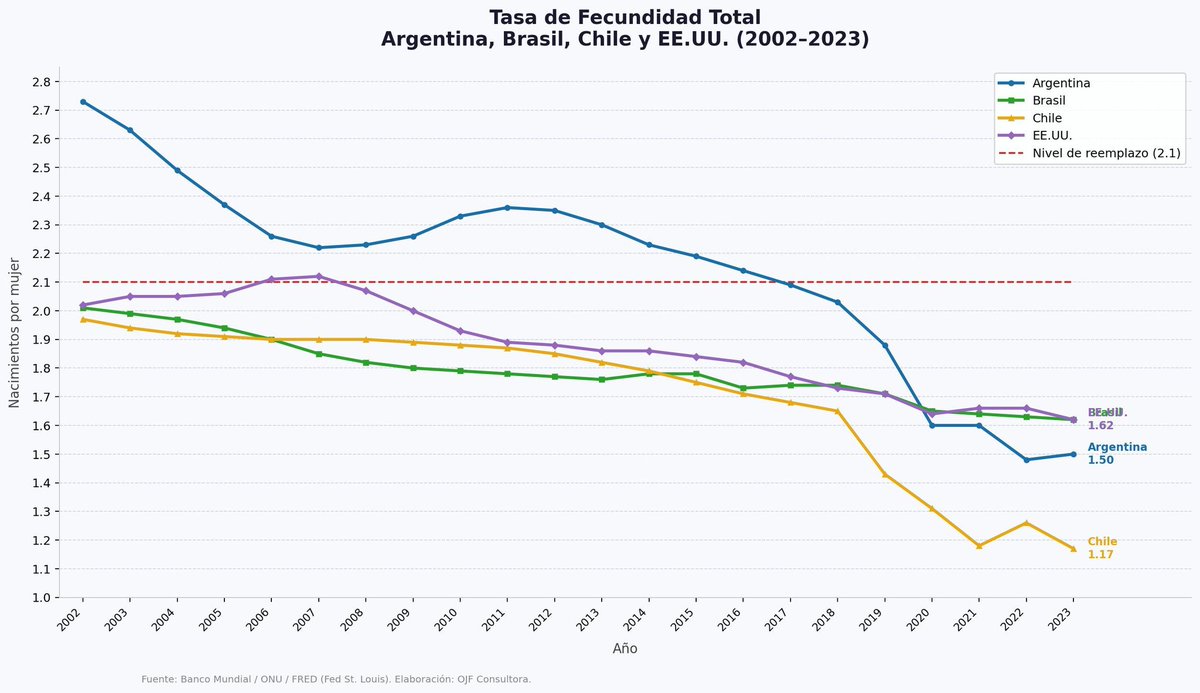

La tasa de fertilidad en Argentina buen por debajo del reemplazo poblacional. A este ritmo la reforma previsional no va a ser necesaria, porque no va haber jubilaciones.

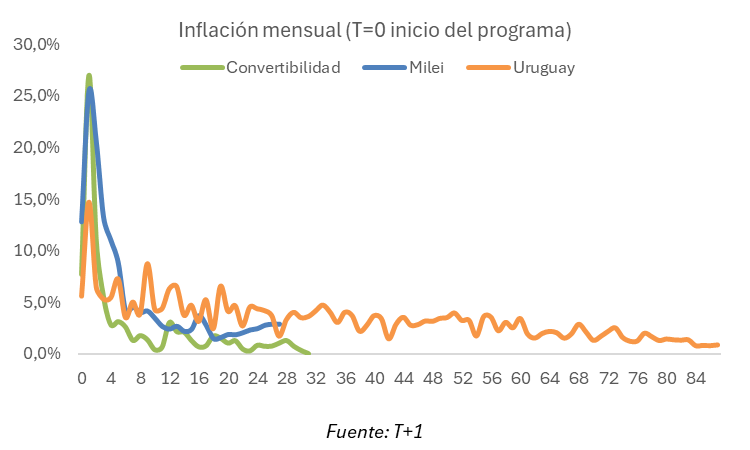

Cuando ponemos los dos procesos en perspectiva y los comparamos con el caso actual, vemos que la desinflación en Uruguay fue más lenta y errática que la convertibilidad. La dinámica actual muestra un comportamiento similar.

El empleo total creció (sí, creció) en 113.000 puestos en Argentina entre el 2023 y el 2025. Es cierto, sí, que esto ocurre con una caída de 241.000 empleos registrados en el sector privado, compensados por un incremento del empleo informal y del cuentapropismo.

Los planes de estabilización en términos d inflación tienen sus idas y vueltas. Llevan tiempo. Tienen ascensos (rebrotes) y descensos. Vean sino todos los casos en el mundo. Israel, Perú, Chile, etc. Todos mantienen como anclas inalterables sus políticas fiscales, monetarias y cambiarias.

No obstante no olvidemos la película 👇