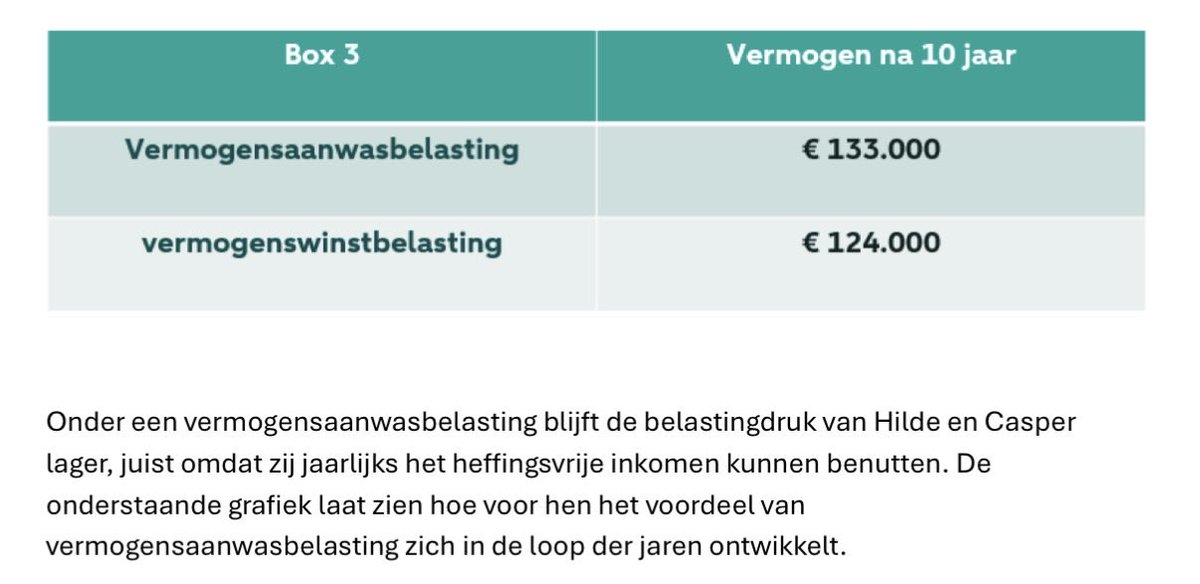

Volgens ABN AMRO MeesPierson zijn kleine beleggers beter af met een vermogensaanwasbelasting dan met een vermogenswinstbelasting, omdat het heffingsvrije inkomen jaarlijks kan worden benut. #box3

@HannawiDominic@christenunie@Pieter_Grinwis Op welke manier worden spaarders nu gestraft dan? Het fictieve rendement voor spaarders is laag (1,28%). En als zelfs dat rendement te hoog uitvalt, kunnen ze gebruikmaken van de tegenbewijsregeling.

@RookmakerDorien@aanpakkuh Artikel klopt niet - compensatie moet gevonden worden in het hele vermogensdomein. Dat kan ook box 1 (eigen huis, pensioenen) of box 2 zijn.

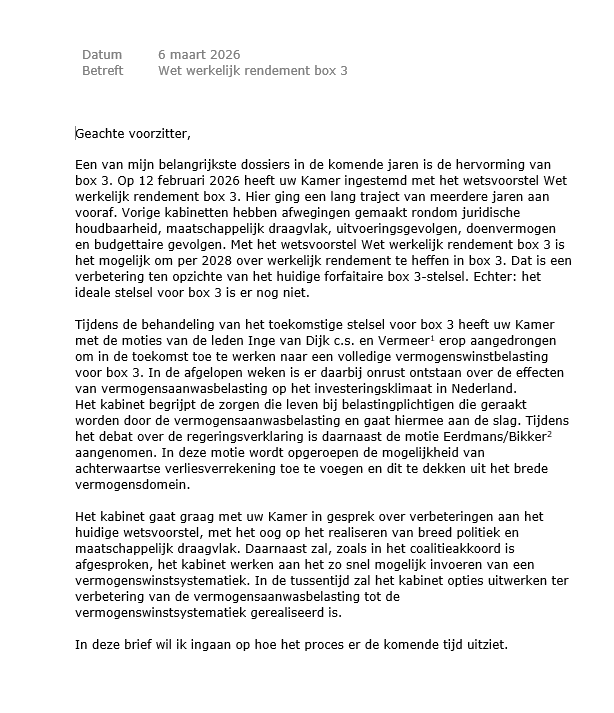

Brief van @Stas_Financien over de Wet werkelijk rendement box 3:

• Nieuwe stelsel gaat gewoon in per 1-1-2028. Dus mét vermogensaanwas voor liquide beleggingen.

• Mogelijk achterwaartse verliesverrekening (1 jaar) vanaf 2029.

• Kabinet blijft toewerken naar volledige vermogenswinstbelasting (maar lijkt nog ver weg, want tsja... dekking).

• Definitie startups/scaleups wordt aangepast (was al bekend).

https://t.co/fy8jq0o5A9

Pieter Grinwis (46), financiële man van de ChristenUnie, is zeer kritisch over het nieuwe box-3-stelsel. Veel te complex, zegt het Kamerlid. Zeker gezien de opbrengst.

https://t.co/ryrvCS7Qqg

Volgens Haagse bronnen komt het kabinet deze vrijdag of begin volgende week met meer duidelijkheid over de aanpassing van de Wet werkelijk rendement en de gevolgen ervan.

https://t.co/YuVbHayOr1

@CapitalHubens@bslagter Ik zou aansluiten bij de tarieven die in landen om ons heen gelden. Dat doen we met box 1 en 2 ook.

Tatieven zijn echt een stuk lager dan 36% en er geldt ook een veel hogere belastingvrije voet.

Goed gesprek @bslagter 👍

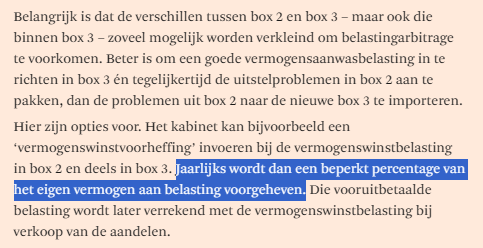

Wel jammer dat als verbeterpunt voor de Wet werkelijk rendement wordt genoemd: vastgoed (aanwas) zwaarder belasten dan andere beleggingen (vermogenswinst).

En geen aandacht voor de uitvoerbaarheid van deze wet voor burgers en overheid (+1000 FTE).

Box 3: is aanwasbelasting de beste optie?

Ik ging bij BNR in gesprek met Aart Gerritsen, universitair hoofddocent economie aan de Erasmus met als expertise optimale belastingleer.

Stap voor stap bouwen we het op:

- Waarom betalen we eigenlijk belasting op vermogen?

- Welk systeem geeft het minste verstoringen?

- Wat zijn de argumenten voor en tegen het belasten van aanwas (vs. winst)?

En misschien wel het belangrijkste: wat kan het kabinet nog doen om het wetsvoorstel beter te maken?

Mijn conclusie na dit gesprek is dat een perfect vormgegeven aanwasbelasting beter is dan een winstbelasting.

Voorwaarden zijn dan:

(1) Volledige en onmiddelijke verliesverrekening met verleden en toekomst

(2) Ruime regeling voor illiquide beleggingen die pas bij realisatie worden belast

(3) Het tarief voor VAB moet ruim onder het tarief voor VWB liggen

Als één van deze drie voorwaarden er niet inzit, dan is het een draak van een wet die slecht uitpakt voor beleggers, en beleggen ontmoedigt.

Zonder (1) straf je volatiliteit.

Zonder (2) beknel je scaleups en druk je vestigingsklimaat.

Zonder (3) benadeel je liquide beleggers met lange horizon.

Talebiaans gezien is aanwasbelasting fragiel. Het is afhankelijk van precies de goede inrichting, anders heeft het handenvol negatieve bijwerkingen. Maar áls je het goed regelt, is het een mooi systeem.

Lukt dat niet? Doe dan maar winstbelasting. Dat is verre van optimaal, het levert allerei verstoringen op, maar het is wel robuust: je kunt er niet zo veel fout aan doen.

Bij RTL had minister Heinen het gisteren telkens over dekking, prijskaartjes en “het bonnetje”. Ik hoop dat men kijkt naar de belastingopbrengsten in een periode van 10 of 20 jaar, en niet alleen het eerste jaar. Dat zou uitermate kortzichtig zijn.

Ik ben benieuwd waar het kabinet mee komt (en steun voor krijgt in de Tweede en Eerste Kamer)!

@aartgerritsen@eelcoheinen@Minister_FIN@Pieter_Grinwis@MPHoogeveen@MvRooijen

Er wordt een suggestie gedaan om een hoger belastingtarief te hanteren voor vastgoed. En een suggestie om bij verkoop van vastgoed bovenop de 36% inflatie-/meerwaardebelasting ook nog het rente-effect van (vermeend) belastinguitstel te belasten.

Ik snap dat je niet alle thema’s kunt behandelen, maar vond het een informatief en respectvol gesprek.

Er kwam overigens niet echt een goed antwoord op jouw vraag aan de heer Gerritsen waarom wij als enige land ter wereld dit systeem van vermogensaanwas (voor aandelen) gaan hanteren.

@MariskaB18@_basjacobs Wat volledig ontbreekt in de analyse is de uitvoerbaarheid. Voor deze nieuwe wet zijn meer dan 1.000 FTE bij de Belastingdienst nodig. En honderdduizenden burgers moeten opeens een complexe administratie gaan bijhouden.

Keep it simple, stupid

Volgens @_basjacobs is het ook een optie om het ondernemersvermogen in box 2 jaarlijks te belasten.

Misschien is het een idee als er aan de tekentafel van Heijnen ook wat ondernemers en beleggers aanschuiven?

https://t.co/hyPBhOGuCe

@CapitalHubens@_basjacobs Winst in de BV: 19%/25,8% VPB.

Uitkering privé: 24,5%/33% box 2.

Waarom daar nog een extra belasting bovenop?

Box 2-kapitaal is mobiel en vlucht helemaal snel de grens over.