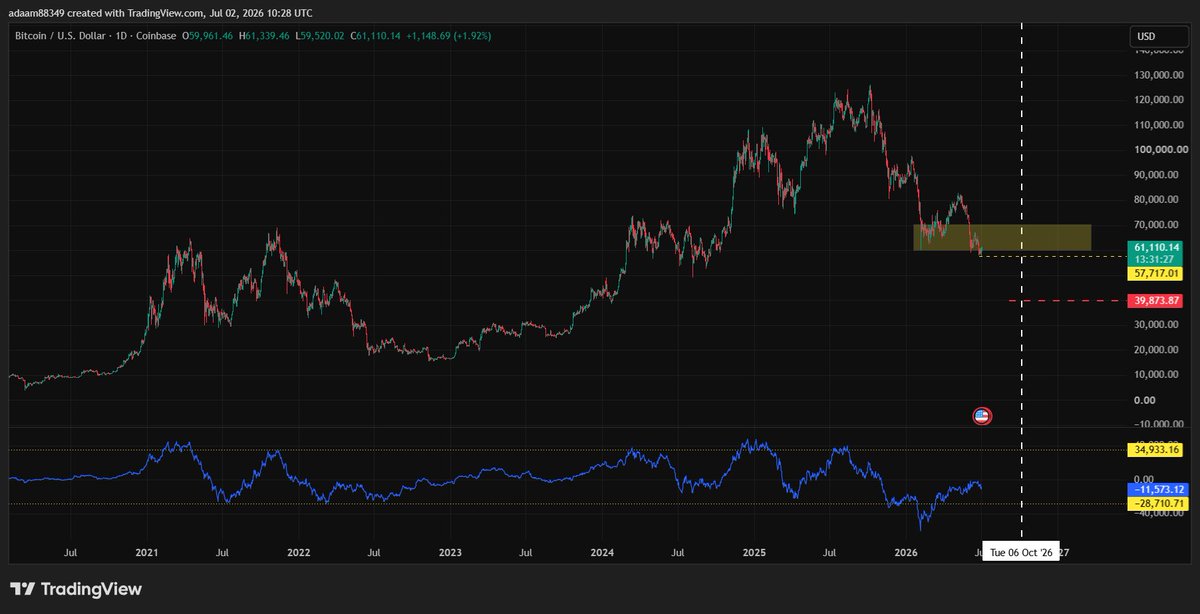

$BTC trzy razy z rzędu powtórzył ten sam schemat zejście ceny w okolice Fibo 0.786 wyznaczało strefę, w której wyjątkowo opłacało się akumulować Bitcoina. Tym razem nie będzie inaczej.

Kilka lat temu czytałem książkę Jana Białka „TECH. Krytyka rozwoju środowiska technologicznego”. Wtedy wiele opisanych tam scenariuszy wydawało mi się mocno futurystycznych. Dziś wróciłem do rozdziału „Robotyka i Sztuczna Inteligencja” i trudno nie zauważyć, że wiele opisanych tam kierunków zaczyna materializować się na współczesnym polu walki.

Rozdział bazuje https://t.co/jB8fntHYBk. na dokumentach Departamentu Obrony USA, takich jak FY 2009–2034 Unmanned Systems Integrated Roadmap oraz Visualizing the Tactical Ground Battlefield in the Year 2050. Już kilkanaście lat temu zakładano stopniowe przejmowanie zadań przez systemy autonomiczne, rozwój rojów robotów, automatyzację procesu decyzyjnego oraz ograniczanie roli człowieka na polu walki. Autor przytacza też tezę, że człowiek nie będzie w stanie nadążyć za ilością informacji generowanych przez autonomiczne systemy, dlatego coraz więcej decyzji będzie podejmowanych automatycznie.

Drony, AI analizująca obraz, walka elektroniczna, zakłócanie GPS czy skracanie pętli decyzyjnej nie są już futurystyczną wizją. Wojna w Ukrainie pokazała, że ten proces już trwa. Nie jesteśmy jeszcze na etapie pełnej autonomii, ale kierunek wydaje się zbieżny z tym, co opisywały te dokumenty kilkanaście lat temu.

Autonomizacja pola walki nie jest pojedynczą technologią, tylko całym łańcuchem zależności. Rośnie znaczenie dronów, sensorów, AI i systemów bezzałogowych, więc równolegle rośnie znaczenie technologii, które pozwalają im orientować się w przestrzeni, synchronizować działanie i funkcjonować mimo zakłóceń.

Systemy autonomiczne mają podejmować coraz więcej decyzji, poruszać się w środowisku zakłócanego GPS, współpracować z innymi jednostkami i działać szybciej niż jest w stanie reagować człowiek. Do tego potrzebują nie tylko coraz lepszej AI, ale też technologii zapewniających precyzyjną nawigację, synchronizację czasu, wiarygodne sensory oraz odporność na silne zakłócenia.

W przypadku $INFQ ten kierunek jest szczególnie ważny, bo spółka rozwija obszary quantum sensing, atomic clocks, quantum RF i PNT technologie potrzebne kolejnej generacji systemów autonomicznych.

Nie traktuję tego jako argumentu, że $INFQ automatycznie odniesie sukces. To raczej dodatkowy kontekst do tezy, którą już wcześniej budowałem wokół spółki. Kierunek rozwoju pola walki opisany w dokumentach Departamentu Obrony USA sprzed kilkunastu lat coraz wyraźniej materializuje się dziś w praktyce. Dlatego coraz większe znaczenie mają nie tylko same systemy autonomiczne, ale też technologie, które pozwalają im nawigować, synchronizować działanie, wykrywać sygnały i funkcjonować mimo zakłóceń.

$FIG na Config pokazała, że nie chce być już tylko narzędziem do projektowania interfejsów. Najważniejsze zapowiedzi to warstwy kodu, czyli praca z kodem bezpośrednio na obszarze roboczym, Figma Motion do animacji i klatek kluczowych, shadery i efekty wizualne, transformacje 3D, mocniejszy agent AI, generatywne wtyczki oraz Weave, czyli generatywne procesy do pracy z materiałami i automatyzacjami. Do tego AI wchodzi głębiej w FigJam i Slides. Figma przesuwa się z narzędzia dla projektantów w pełniejsze środowisko pracy dla zespołów produktowych od pomysłu, przez projekt, prototyp, animację, kod i automatyzacje.

AI nie jest tam doklejone jako osobny chatbot. Ma działać tam, gdzie zespoły już pracują: na obszarze roboczym, w plikach, komponentach, systemie projektowym, komentarzach, prototypach i procesach. To daje Figmie przewagę nad prostymi generatorami interfejsów, bo jej AI działa na realnym kontekście projektu, a nie generuje coś od zera. Warstwy kodu zbliżają projektowanie do tworzenia oprogramowania, Motion ogranicza potrzebę korzystania z osobnych narzędzi do animacji, a generatywne wtyczki pozwalają zespołom tworzyć własne automatyzacje bez klasycznego pisania wtyczek.

Monetyzacja jest konkretna. Figma nie sprzedaje AI jako osobnej aplikacji, tylko jako warstwę zwiększającą użycie całej platformy. Więcej AI oznacza więcej powodów do kupowania droższych licencji, więcej pełnych miejsc użytkownika, większe kontrakty dla firm i dodatkowe przychody z kredytów AI. Klasyczny model subskrypcyjny zostaje, ale dochodzi do niego warstwa przychodów zależnych od użycia. Im więcej zespół korzysta z agentów, generowania, kodu, animacji, wtyczek i automatyzacji, tym większy potencjał na wzrost przychodu na użytkownika.

Figma nie tylko dodała AI, ale używa AI do zwiększenia użycia produktu, przychodów i przywiązania klientów do platformy. Im więcej pracy zostaje w Figmie, tym trudniej zespołom z niej wyjść. Figma idzie w stronę centralnej platformy pracy dla zespołów produktowych, a nie kolejnego narzędzia projektowego.

Od IPO $FIG minął już prawie rok, a cena jest ponad 80% poniżej swojego ATH. Wygląda na to, że wykres zaczyna iść bokiem, a ostatnie spadki nie stworzyły nowego dołka. Poprzednie wyniki też pokazały, że AI nie zabija biznesu, a wiele osób właśnie tego się obawiało. Obecnie czekam na ostatnią dużą transzę lock-upu, która obejmuje ok. 77,7 mln akcji i powinna zostać odblokowana drugiego dnia sesyjnego po wynikach za Q2 2026, najpóźniej 31 sierpnia. Chcę też zobaczyć jeszcze jedne dobre wyniki, które udowodnią, że AI to sprzymierzeniec Figmy, a nie jej wróg. Wtedy z czystym sumieniem będę mógł kupić Figmę, o ile nie zdecyduję się na coś innego, bo mam na oku kilka atrakcyjnych spółek, a niestety wszystkiego nie mogę kupić.

Najlepszy wskaźnik dla $BTC działa najlepiej w hossie czyli momentum 1D 120, pomimo sporego odbicia ciągle jest na bardzo niskim poziomie, co wskazuje na ogromny potencjał wzrostu.

A najlepsze jest to, że $MSTR wzrośnie dużo bardziej niż sam BTC. Dla Strategy lepiej działa momentum 1D 480, które też jest na mega niskim poziomie, wskazującym zakupy i mega potencjał wzrostu.

W dealu Aston Martin F1 i Zscaler najważniejsze nie jest logo $ZS na bolidzie. Zscaler nie sprzedaje produktu kibicom przed telewizorem, tylko rozwiązania cyberbezpieczeństwa dużym firmom. Sama widoczność na samochodzie jest tylko powierzchnią. Prawdziwa wartość partnerstwa leży w dostępie do decydentów, prestiżu, referencji i możliwości pokazania, że technologia Zscalera działa w środowisku, w którym dane, czas reakcji i niezawodność są krytyczne.

Zscaler kupuje sobie kontekst biznesowy wokół zespołu F1. Może zapraszać dyrektorów technologii, szefów bezpieczeństwa, prezesów i ludzi odpowiedzialnych za infrastrukturę na Grand Prix, do strefy hospitality, na zamknięte spotkania i prezentacje. Zwykły mail sprzedażowy od firmy cyberbezpieczeństwa łatwo zignorować. Zaproszenie na weekend F1 z Aston Martinem, połączone z pokazaniem, jak zabezpieczane są dane zespołu, działa zupełnie inaczej. To nie jest klasyczna reklama, tylko budowanie relacji z ludźmi, którzy mogą podpisać wielomilionowe kontrakty.

Najmocniejszy argument Zscalera brzmi: nie tylko sponsorujemy Aston Martina, ale realnie chronimy jego dane, pracę fabryki, komunikację między torem a centrum technologicznym, środowisko chmurowe, projekty samochodu, strategię wyścigową i przepływ informacji w czasie rzeczywistym. W cyberbezpieczeństwie decyzja zakupowa opiera się na zaufaniu, ryzyku i reputacji. Jeżeli dana technologia zabezpiecza krytyczne operacje zespołu F1, to staje się wygodną referencją w rozmowie z dużą korporacją.

To działa jak pokazowy salon sprzedaży. Aston Martin F1 daje Zscalerowi konkretną historię dla klientów: globalny zespół, ogromne ilości danych, zdalną współpracę, ciągłe podróże, ochronę własności intelektualnej i zerową tolerancję na awarie. Duże firmy mają podobne problemy, tylko mniej widowiskowe. Przekaz jest prosty: skoro ta technologia działa w tak wymagającym środowisku, może działać również u was.

Zscaler wybiera najważniejsze firmy, które chce zdobyć albo którym chce sprzedać większy zakres usług. Zaprasza właściwych ludzi na wydarzenia związane z F1, pokazuje partnerstwo z Astonem, opowiada o realnym wdrożeniu, robi warsztaty techniczne, a po wyścigu wraca do rozmów w normalnym procesie sprzedażowym. Z tego mogą wyjść spotkania z zespołami technicznymi, przetargi i duże kontrakty. W takim biznesie nie potrzeba tysięcy klientów. Wystarczy kilku bardzo dużych.

Samo logo na bolidzie prawdopodobnie nie sprzeda nic. Logo połączone z realnym wdrożeniem, referencją Aston Martina, dostępem do zarządów, spotkaniami podczas Grand Prix i dobrą pracą działu sprzedaży może mieć sens. Tego partnerstwa nie należy oceniać jak zwykłej naklejki na samochodzie. Dla Zscalera wartością nie jest sama ekspozycja w telewizji, tylko możliwość powiedzenia dużym klientom: chronimy zespół Formuły 1, możemy podobnie zabezpieczyć waszą organizację.

Nie chodzi o to, żeby przypadkowy widz zapamiętał nazwe Zscaler, tylko żeby właściwy dyrektor technologii albo bezpieczeństwa uznał Zscalera za poważniejszego, sprawdzonego i mniej ryzykownego dostawcę. F1 daje dostęp do klientów, Aston Martin daje referencję, a bolid tylko zwiększa widoczność.

Można to jeszcze bardziej skrócić do wersji mocniejszej pod X, bez utraty głównej tezy.

What began as a high-visibility partnership with @AstonMartinF1 Team has grown into something much more meaningful: a collaboration grounded in performance, innovation, and resilience.

As Aston Martin’s Global Cybersecurity Partner, we’re helping protect the team’s complex technology ecosystem and support resilient global engineering operations.

Get the latest from Chief Marketing Officer Sunil Frida on how our @AstonMartinF1 partnership comes at a time when #cybersecurity has never been more critical: https://t.co/QOr9yssY16

#ZeroTrustEverywhere #F1

Spadek $CRCL po informacji o OUSD to typowe overreaction, jeśli stablecoiny mają kiedyś obsługiwać bilionowy rynek płatności, rozliczeń, przepływów między firmami i płatności wykonywanych przez agentów AI, to nie zrobią tego wyłącznie USDC i USDT. Powstaną kolejne inicjatywy, kolejne konsorcja i kolejne modele dzielenia się zyskami z rezerw. Nie ma dużej branży bez konkurencji, więc sam OUSD nie jest powodem dla tak dużej wyprzedaży. Ale jasno pokazuje jak ogromny to bedzie rynek.

Ryzyko oczywiście istnieje. OUSD może zabrać $CRCL część przyszłego wzrostu, może wymusić większe dzielenie się przychodami z partnerami i może obniżyć oczekiwane marże. To jest realny temat dla wyceny CRCL. Ale rynek moim zdaniem potraktował to tak, jakby pojawienie się OUSD odbierało Circle główną przewagę inwestycyjną, a tego nie robi. Konkurencja może zmienić podział zysków w branży, ale nie zmienia faktu, że popyt na stablecoiny będzie dalej bardzo szybko rosnąć.

OUSD to przede wszystkim jak projekt dystrybucyjno-biznesowy dużych partnerów, którzy chcą mieć własny udział w rynku stabli. Circle z kolei od dawna buduje wokół USDC szerszą wizję: warstwę płatności internetu, programowalne przepływy pieniędzy, mikropłatności i płatności wykonywane przez agentów sztucznej inteligencji. Na dziś nie widać publicznie, żeby OUSD miał pokazany taki sam zestaw konkretnych narzędzi wokół tej wizji.

Najważniejsze jest to, że CRCL nadal pozostaje najczystszyą publicznie dostępną ekspozycjąna na narracje stablecoinów na tradycyjnej giełdzie. Nie można kupić akcji Tethera. OUSD nie jest osobną spółką giełdową. Visa, Mastercard czy Coinbase dają tylko pośredni udział w tym temacie.

Dlatego OUSD nie niszczy tezy na CRCL, a ją po prostu urealnia. Circle nie będzie jedynym zwycięzcą tego rynku, ale nie musi nim być, żeby CRCL pozostało najbardziej oczywistą giełdową ekspozycją na wzrostrynku stablecoinów.

BTW CRCL właśnie zamknęło luke cenową, więc to może być okazja. Dobre ceny dostaje się tylko wtedy, kiedy na horyzoncie pojawiają się problemy.

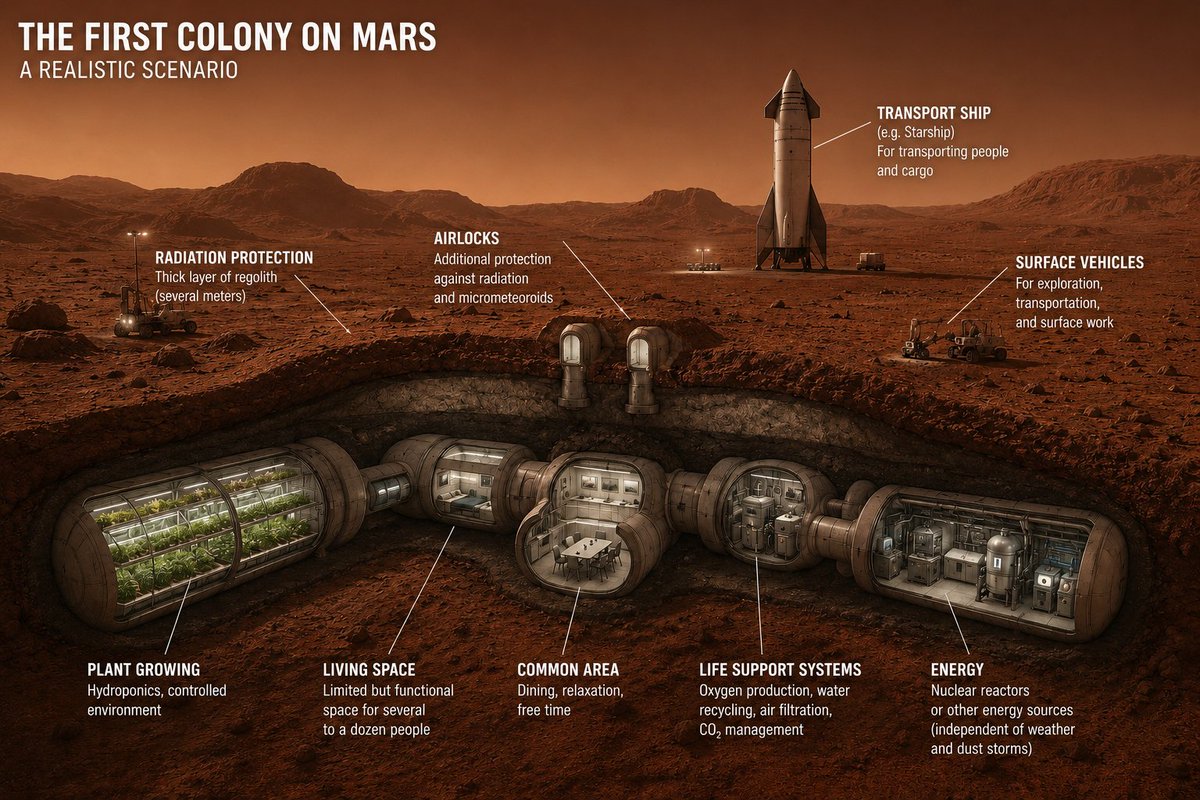

$SPCX jako biznes może być świetną spółką. Starlink, dominacja w wynoszeniu ładunków, kontrakty rządowe i opcja na Starshipa to realne tematy inwestycyjne. Ale SpaceX jako spółka od kolonizacji Marsa to na dziś bajka dla naiwnych.

Lot ludzi na Marsa jest technologicznie wyobrażalny. Problem zaczyna się dopiero wtedy, gdy przestajemy mówić o locie, a zaczynamy mówić o życiu na Marsie. ISS znajduje się około 400 km od Ziemi. W razie awarii astronauci mogą wrócić w ciągu kilku godzin. Mars jest oddalony o dziesiątki lub setki milionów kilometrów. Tam nie ma szybkiej ewakuacji, misji ratunkowej ani natychmiastowej pomocy z Ziemi. Dzisiejsze misje astronautów trwają zwykle około 6 miesięcy, czasem 9–12 miesięcy. Już wtedy pojawiają się problemy z mięśniami, kośćmi, krążeniem, wzrokiem, odpornością, psychiką i promieniowaniem. Po 6–9 miesiącach lotu na Marsa załoga musiałaby od razu funkcjonować na planecie, bez rehabilitacji, bez szpitala i bez realnej drogi ucieczki.

Sam Mars też nie pozwala na normalne życie na powierzchni. To nie jest miejsce na futurystyczne miasto pod szklaną kopułą. Promieniowanie działa tam stale, bo Mars nie ma silnej magnetosfery ani gęstej atmosfery tak jak Ziemia. Setki jeśli nie tysiące meteorytów i mikrometeorytów uderzających z prędkościami rzędu dziesiątek tysięcy km/h. Ciśnienie atmosferyczne to około 0,6% ziemskiego, więc każde rozszczelnienie habitatu może być śmiertelne. Nie ma tlenu do oddychania, więc całe powietrze trzeba produkować, magazynować i kontrolować technologicznie. Do tego dochodzi średnia temperatura około −63°C, drobny i ścierny pył marsjański, burze pyłowe trwające tygodniami oraz niska grawitacja wynosząca około 38% ziemskiej. Nie wiemy, jak człowiek znosiłby takie warunki przez lata, nie mówiąc już o kolejnych pokoleniach.

Pierwsza baza wyglądałaby raczej jak podziemny bunkier albo kopalnia, z modułami pod powierzchnią lub zasypanymi grubą warstwą regolitu. Formalnie misje mogą być planowane jako powrotne, ale praktycznie pierwsi osadnicy musieliby liczyć się z tym, że mogą nigdy nie wrócić na Ziemię.

To zaledwie kilka najbardziej oczekiwanych problemów, a do tego dochodzą nieznane nieznane, czyli problemy, których dziś nawet nie potrafimy przewidzieć.

$SPCX można analizować przez Starlinka, dominację w launch, kontrakty rządowe i Starshipa. Ale kolonizacja Marsa jako główny element tezy inwestycyjnej to dziś po prostu głupia.

Kazatomprom i Rumunia na pierwszy rzut oka mały news, ale moim zdaniem możliwe, że jest to część większej układanki. 23 czerwca 2026 $KAP podpisał memorandum z rumuńską Nuclearelectrica i Politechniką Bukareszteńską. Oficjalnie chodzi o współpracę w cywilnej energetyce jądrowej, czyli szkolenia specjalistów, wymianę ekspertów, programy edukacyjne, certyfikację, wspólne badania i coroczny Kazakhstan–Romania Nuclear Industry Dialogue. Sam komunikat nie jest więc informacją o wielkim kontrakcie sprzedażowym. Nie ma tam wolumenów, cen, harmonogramu dostaw ani bezpośredniego wpływu na przychody. Gdyby patrzeć tylko na nagłówek, można to łatwo wrzucić do worka „miękkie memorandum, dużo dyplomacji, mało konkretu”. I krótkoterminowo faktycznie tak bym to traktował.

Dużo ciekawszy jest kontekst. W 2023 roku Kazatomprom dostarczył uran do Rumunii trasą transkaspijską, czyli przez Morze Kaspijskie, Azerbejdżan, Gruzję i Morze Czarne. To ważne, bo taka logistyka omija Rosję i pokazuje, że KAP potrafi obsługiwać europejskich odbiorców alternatywnym korytarzem. Potem, w maju 2025, pojawiły się rozmowy o 10-letniej umowie na dostawy kazachskiego uranu dla rumuńskiej energetyki jądrowej. To nie był jeszcze finalny kontrakt, ale sam kierunek był jasny: Rumunia chce zabezpieczać długoterminowe dostawy paliwa, a Kazachstan chce być ważnym dostawcą dla Europy. Dlatego obecne memorandum nie wygląda mi jak przypadkowy PR, tylko raczej jak kolejny etap budowania relacji: najpierw realna dostawa, potem rozmowy o długoterminowym kontrakcie, teraz szkolenia, kadry, certyfikacja i stały dialog branżowy.

W atomie dostawca paliwa nie jest tylko sprzedawcą surowca. To nie działa jak prosty zakup commodity na rynku spot. Liczy się zaufanie, logistyka, regulacje, certyfikacja, stabilność polityczna i możliwość dostarczania paliwa przez wiele lat. Jeżeli państwo chce rozwijać energetykę jądrową, to musi mieć nie tylko reaktory, ale też pewny łańcuch paliwowy, ludzi, procedury, relacje instytucjonalne i dostawcę, który jest w stanie działać w długim horyzoncie. Dlatego takie miękkie porozumienia same w sobie nie zmieniają wyceny, ale mogą budować grunt pod twardsze umowy.

Dla Kazatompromu najważniejsze jest to, że Europa szuka stabilnych dostaw uranu poza rosyjskim łańcuchem wpływów, a $KAP ma tutaj unikalną pozycję. Jest największym producentem uranu na świecie, ma niskie koszty, duże zasoby i może dostarczać surowiec alternatywnymi trasami. Dla Rumunii to też ma sens, bo Nuclearelectrica operuje elektrownią Cernavodă, rozwija projekty jądrowe i potrzebuje pewnego paliwa na lata, a nie tylko na jeden cykl polityczny. Im bardziej Europa będzie myślała o energetyce jądrowej strategicznie, tym większe znaczenie będą miały nie tylko same ceny uranu, ale też bezpieczeństwo dostaw, geografia transportu i polityczna akceptowalność dostawcy.

Inwestycyjnie traktuję ten news jako lekko pozytywny sygnał strategiczny, ale neutralny krótkoterminowo dla wyceny. Samo memorandum nie zmienia EPS, nie daje nowych wolumenów i nie jest powodem, żeby nagle przeszacowywać spółkę. Natomiast jeśli w kolejnych miesiącach pojawi się twardy komunikat o wieloletniej umowie dostaw uranu dla Nuclearelectrica, wtedy temat będzie dużo poważniejszy. Na razie to nie jest game changer, ale może być jeden z tych małych elementów, które z czasem składają się w większą tezę: Kazatomprom coraz mocniej zakotwicza się jako strategiczny dostawca uranu dla Europy.,

Po sprawdzeniu ostatnich czterech raportów $KC temat wygląda słabiej, niż zakładałem.

W drugim kwartale 2025 roku spółka pokazała 2,35 mld RMB przychodów, czyli wzrost o 24,2% rok do roku. Chmura publiczna rosła szybciej niż cały biznes, bo o 31,7%, a rozliczenia związane ze sztuczną inteligencją wzrosły o ponad 120% i stanowiły już 44,8% chmury publicznej. Na tym etapie historia wyglądała bardzo dobrze, ale wynik operacyjny po korektach nadal był ujemny i wyniósł minus 166,4 mln RMB.

W trzecim kwartale 2025 roku obraz się poprawił. Przychody wzrosły do 2,48 mld RMB, czyli o 31,4% rok do roku. Chmura publiczna przyspieszyła aż o 49,1%, a rozliczenia ze sztucznej inteligencji doszły do 782,4 mln RMB. Najważniejsze było jednak to, że spółka pierwszy raz wyszła na dodatni skorygowany wynik operacyjny, wynoszący 15,4 mln RMB. To wyglądało jak możliwy przełom.

W czwartym kwartale 2025 roku pozytywny trend był kontynuowany. Przychody wyniosły 2,76 mld RMB, chmura publiczna urosła o 34,9% rok do roku, a rozliczenia ze sztucznej inteligencji wyniosły 926 mln RMB. Marża brutto po korektach wzrosła do 17,1%, a skorygowany wynik operacyjny był dodatni drugi kwartał z rzędu i wyniósł 54,6 mln RMB. Po tym kwartale można było mieć wrażenie, że KC zaczyna łączyć szybki wzrost z poprawą rentowności.

Problem pojawił się w pierwszym kwartale 2026 roku. Przychody nadal wyglądały dobrze, bo wyniosły 2,70 mld RMB i wzrosły o 37,2% rok do roku. Chmura publiczna wzrosła o 47,5%, a sztuczna inteligencja pierwszy raz odpowiadała za ponad połowę przychodów z chmury publicznej. Czyli sama narracja wzrostowa nadal się broniła.

Ale jakość finansów się pogorszyła. Marża brutto spadła do 12,8%, a marża po korektach do 13,0%. Skorygowany wynik operacyjny wrócił na minus i wyniósł minus 59,8 mln RMB. Gotówka spadła z 6,02 mld RMB do 4,90 mld RMB, głównie przez duże inwestycje w sprzęt obliczeniowy. Same wydatki inwestycyjne razem ze sprzętem finansowanym w leasingu wyniosły około 3 mld RMB w jednym kwartale.

I to jest sedno problemu. KC faktycznie rośnie dzięki sztucznej inteligencji, więc to nie jest pusta narracja. Popyt istnieje, a udział sztucznej inteligencji w biznesie wyraźnie rośnie. Natomiast ten wzrost jest bardzo drogi. Spółka musi kupować serwery, rozbudowywać centra danych i finansować moc obliczeniową, zanim ten wzrost zacznie stabilnie pracować dla akcjonariuszy.

Dlatego w KC nie wystarczy patrzeć na same przychody. Najważniejsze są marża brutto, wynik operacyjny, gotówka, zadłużenie i wydatki na sprzęt. Te wskaźniki pokazują, czy wzrost naprawdę buduje wartość, czy tylko wymaga coraz większego kapitału.

Zarząd koncentruje się na sztucznej inteligencji, mocy obliczeniowej, dalszej rozbudowie infrastruktury oraz przechodzeniu od samego dostarczania mocy do bardziej konkretnych rozwiązań dla firm. Kierunek ma sens, ale po ostatnim kwartale nie widać jeszcze trwałej poprawy jakości biznesu.

$KC nie wyrzucam z obserwacji, ale temat spada w kolejce. Po samych przychodach wyglądało to ciekawie, lecz pełne finanse pokazują ciężki, kapitałochłonny biznes z niestabilną rentownością.

Na dziś KC to nie jest priorytet. Wrócę do tematu po kolejnych wynikach albo przy naprawdę dobrej cenie, jeśli marża, gotówka i wynik operacyjny pokażą, że wzrost sztucznej inteligencji zaczyna mieć realny sens ekonomiczny.

Strach przed tym, że Elon Musk po odblokowaniu akcji zacznie sprzedawać duży pakiet $SPCX, moim zdaniem jest mocno przesadzony.

Trzeba zadać proste pytanie: po co miałby to robić?

SpaceX nie jest dla Elona zwykłym aktywem finansowym. To jest prawdopodobnie najważniejsza spółka w całym jego imperium. Daje mu ekspozycję na rakiety, Starlink, Starship, kontrakty rządowe, obronność, infrastrukturę orbitalną i długoterminowy cel, jakim jest Mars. Tego nie da się zastąpić gotówką.

Sprzedając duży pakiet, Elon dostałby pieniądze, ale straciłby coś znacznie cenniejszego: kontrolę. A kontrola w SpaceX jest kluczowa. Żeby realizować tak agresywne i długoterminowe cele, musi mieć możliwość podejmowania decyzji bez ciągłego pytania rynku o zgodę. Typowy public market governance mógłby spowolnić projekty, obniżyć tolerancję na ryzyko i wymusić bardziej krótkoterminowe myślenie.

Do tego dochodzi fakt, że Elon nie musi finansować innych projektów z własnej kieszeni przez sprzedaż najlepszego aktywa. Przy jego personal brandzie może pozyskać kapitał z rynku. xAI może robić rundy finansowania. SpaceX może pozyskiwać kapitał instytucjonalny. Inne spółki mogą finansować się osobno. A jeżeli Elon potrzebowałby prywatnej płynności, bardziej logiczne byłoby zastawienie części aktywów niż sprzedaż akcji SpaceX.

Dlatego duża sprzedaż SpaceX przez Elona wyglądałaby bardziej jak sygnał problemu niż racjonalny ruch kapitałowy.

Najbardziej logiczny scenariusz jest prosty: Elon trzyma pakiet, utrzymuje kontrolę, korzysta z rynku kapitałowego wtedy, kiedy potrzebuje finansowania, i pozwala SpaceX dalej rosnąć. Jeżeli jego cele się zrealizują, zarobi krocie bez konieczności sprzedawania nawet ułamka udziałów.

Moim zdaniem rynek może okresowo grać narrację pod sprzedaż Elona, ale fundamentalnie jego interes jest po stronie trzymania, nie sprzedaży.

Dziś weszła druga paczka $Xiaomi. Cena spadła do linii trendu w okolice 2,4 euro i jest sporo poniżej 200WEMA jednocześnie RSI 1W jest w najniższym poziomie w historii ~20. Imo Xiaomi jest bardzo mocno niedowartościowane, a w przeszłości kupowanie w takich warunkach bardzo się opłacało l.

$SPCX jest dziś jednym z najważniejszych aktywów strategicznych USA w kosmosie. To nie jest już tylko firma rakietowa, ale infrastruktura, która łączy dostęp do orbity, komunikację, dane, wojsko i wywiad.

Dzięki SpaceX USA mają przewagę w tanim i szybkim wynoszeniu ładunków na orbitę, rozwijają globalną sieć komunikacyjną przez Starlinka i budują systemy dla klientów rządowych oraz wojskowych w ramach Starshield. To sprawia, że firma działa dokładnie tam, gdzie przecinają się kluczowe interesy państwa.

W tym kontekście warto spojrzeć szerzej. USA i Chiny są dziś w nowym wyścigu kosmicznym, który nie dotyczy już tylko prestiżu czy flagi na Księżycu. Chodzi o satelity, komunikację, dane, rozpoznanie, wojsko, obronę przeciwrakietową, internet LEO, AI i kontrolę infrastruktury orbitalnej.

Chiny budują ten sektor systemowo. Mają własną stację kosmiczną, planują załogowe lądowanie na Księżycu około 2030 roku, rozwijają własną odpowiedź na Starlinka i wspierają komercyjny sektor kosmiczny, w którym działa już ponad 600 firm.

W Chinach państwo wyznacza kierunek, lokalne rządy i fundusze wspierają firmy, a technologie dual-use są traktowane jako element przewagi narodowej. Tak działało to wcześniej w EV, bateriach, solarach i dronach. Teraz podobny mechanizm widać w kosmosie, AI, quantum i obronności.

USA przez lata działały inaczej: prywatny kapitał, venture capital, kontrakty rządowe, granty i zamówienia publiczne. Ale rosnąca konkurencja wymusza zmianę. USA zaczęły traktować strategiczne sektory nie tylko jako część wolnego rynku, ale jako część bezpieczeństwa narodowego.

Rząd USA zaczął w wybranych branżach brać albo rozważać udziały kapitałowe. Przykładem są chipy, lithium, rare earths, quantum i AI. To są sektory, w których sama logika rynku może nie wystarczyć, bo konkurenci finansują swoje firmy przez skoordynowaną politykę państwową.

Na dziś nie widać jeszcze bezpośredniego sygnału, że USA chcą wejść kapitałowo akurat w SpaceX. Widać natomiast coś innego: rząd USA coraz częściej traktuje strategiczne firmy nie tylko jako dostawców, ale jako element bezpieczeństwa narodowego. To już wydarzyło się w chipach, lithium, rare earths, quantum i AI. SpaceX działa w sektorze, który jest przynajmniej równie strategiczny.

SpaceX spełnia większość warunków, które zwykle decydują o głębszym zaangażowaniu państwa. Działa w sektorze krytycznym, współpracuje z NASA, Pentagonem, Space Force i wywiadem, daje USA przewagę w tanim dostępie do orbity, ma Starlinka i rozwija Starshield dla klientów rządowych oraz wojskowych.

W 2026 roku $SPCX dostał od U.S. Space Force wielomiliardowe kontrakty na wojskową infrastrukturę satelitarną. Wcześniej Reuters opisywał też kontrakt Starshield z amerykańskim wywiadem na budowę sieci satelitów rozpoznawczych. To pokazuje, że SpaceX nie jest już tylko dostawcą rakiet dla NASA. Spółka staje się elementem amerykańskiej infrastruktury obronnej.

Ryzyko też istnieje. Im ważniejszy staje się SpaceX, tym większa będzie kontrola polityczna i regulacyjna. Rząd USA może też finansować konkurencję, żeby nie być zależnym od jednej firmy i jednej osoby.

Mimo tego główny fakt pozostaje prosty: obecna przewaga USA w kosmosie w dużej mierze opiera się na SpaceX.

SpaceX działa dokładnie w tym miejscu, w którym przecinają się najważniejsze interesy USA — kosmos, wojsko, komunikacja, dane, wywiad i rywalizacja z Chinami. Jeżeli USA coraz mocniej wspierają strategiczne firmy w chipach, lithium, rare earths, quantum i AI, to trudno uznać, że kosmos miałby zostać poza tym modelem. SpaceX nie potrzebuje nawet formalnego wejścia rządu do akcjonariatu, żeby korzystać z państwowego parasola. Wystarczą rosnące kontrakty, Starshield, programy Space Force, długoterminowe zamówienia i coraz głębsze podpięcie pod bezpieczeństwo narodowe USA.

$BNC to takie $MSTR, ale zamiast $BTC kupują $BNB.

W spółce dość dużo do powiedzenia mają ludzie związani z Binance i ekosystemem BNB, przede wszystkim przez YZi Labs. To ważne, bo po miesiącach sporu o sposób zarządzania BNC podpisano porozumienie, w ramach którego ludzie z tego środowiska weszli do rady dyrektorów, a Alex Odagiu z YZi Labs został tymczasowym prezesem. Konflikt dotyczył głównie transparentności, roli 10X Capital i obaw, czy spółka będzie dalej trzymała się strategii BNB-only. Po ugodzie wpływ YZi Labs na kierunek spółki jest większy, więc rośnie szansa, że BNC pozostanie czystszym wehikułem pod BNB.

Kiedy wróci moda na krypto, warto pamiętać o tej spółce i być może spekulacyjnie coś w nią wrzucić. Cena spółki dość dokładnie śledzi cenę BNB.

🚨 JUST IN: According to CryptoQuant analyst, nearly $479 million worth of Bitcoin has flowed into Binance, signaling growing sell-side pressure as panic selling accelerates.

$ZS pokazał dwa ruchy kadrowe, które dobrze pokazują, gdzie firma chce się teraz wzmacniać: sprzedaż globalna i narracja produktowa. Ross Tackett został Head of Worldwide Sales, a David Moulton VP of Solutions Marketing. To nie są stanowiska techniczne, ale w przypadku Zscalera mogą mieć znaczenie, bo spółka konkuruje dziś nie tylko produktem, lecz także zdolnością do sprzedania dużym klientom całej platformy bezpieczeństwa.

Tackett jest ważniejszy operacyjnie. Ma odpowiadać za sprzedaż w obu Amerykach, Europie, na Bliskim Wschodzie, Afryce i Azji-Pacyfiku oraz za produkty specjalistyczne. Jego doświadczenie z ServiceNow pasuje do tego, czego potrzebuje Zscaler: sprzedaży platformowej do dużych przedsiębiorstw, ekspansji u obecnych klientów i lepszego wykonania strategii wejścia na rynek.

Moulton uzupełnia tę układankę od strony komunikacji. Przychodzi z doświadczeniem z Palo Alto Networks i IBM Security, czyli z miejsc, gdzie cyberbezpieczeństwo było sprzedawane nie tylko przez parametry produktu, ale też przez raporty, wydarzenia, treści eksperckie i narrację platformową. Jego rola będzie polegała na prostszym tłumaczeniu, co Zscaler rozwiązuje, dla kogo i dlaczego klient ma wybrać tę platformę zamiast Palo Alto, Microsoftu, Cloudflare, Netskope czy Cisco.

Dla mnie to mały, jakościowy plus. Zscaler wzmacnia jednocześnie egzekucję sprzedażową i opakowanie produktu. Teraz najważniejsze będzie, czy przełoży się to na liczby: większe kontrakty, lepszą ekspansję u obecnych klientów, mocniejsze przychody odroczone, utrzymanie wzrostu i poprawę efektywności sprzedaży.

$INFQ coraz mocniej pasuje pod kierunek, który wyznacza administracja USA. Nowe rozporządzenie wykonawcze nie dotyczy tylko komputerów kwantowych, ale przede wszystkim praktycznych zastosowań technologii kwantowych w kosmosie, obronności, nawigacji, łączności i obserwacji.

NASA ma 120 dni na przygotowanie pięcioletniego planu rozwoju cywilnej sensoryki kwantowej i sieci kwantowych dla zastosowań kosmicznych. Departament Wojny ma w ciągu 60 dni wskazać co najmniej trzy projekty sensorów kwantowych nowej generacji, które mają być priorytetowo rozwijane do wdrożenia operacyjnego do 30 września 2028 r. To już nie jest tylko finansowanie badań, ale przejście w stronę realnych systemów: nawigacji bez GPS, precyzyjnego pomiaru czasu, bezpiecznej komunikacji i obserwacji z kosmosu.

Infleqtion jest tu bezpośrednio w centrum tematu. Spółka ogłosiła America’s Quantum Space Initiative, czyli koalicję mającą przenieść technologie kwantowe od demonstracji do zdolności operacyjnych. Partnerami są Voyager Technologies, Armada, Monarch Quantum i University of Colorado Boulder. $INFQ ma też około dekady współpracy z NASA i JPL, w tym przy komponentach do Cold Atom Lab na Międzynarodowej Stacji Kosmicznej.

Najważniejszy produktowo jest kwantowy gradiometr grawitacyjny, który Infleqtion chce wdrożyć z NASA i JPL przed końcem dekady. Ma mierzyć drobne zmiany grawitacji z orbity, poprawiać świadomość sytuacyjną w przestrzeni kosmicznej oraz dostarczać dokładniejszych danych o Ziemi i tym, co znajduje się pod jej powierzchnią. Prezes Matt Kinsella mówi o poprawie precyzji od 10 do 1000 razy względem obecnych sensorów.

To pokazuje, że INFQ nie jest przypadkową spółką pod modę na technologie kwantowe. Jej obszary — sensoryka kwantowa, zegary atomowe, nawigacja, sieci kwantowe, zastosowania kosmiczne i współpraca z agencjami rządowymi — są bardzo blisko tego, co USA chce finansować i wdrażać.

Trzeba jednak pamiętać o zbliżającym się uwolnieniu akcji. Przy takiej spółce ogromna nowa podaż może wywołać mocną wyprzedaż, nawet jeśli sama historia fundamentalnie wygląda coraz lepiej. Dlatego przed kupnem pierwszej paczki nadal się wstrzymuję i czekam na okres po odblokowaniach. INFQ wygląda coraz lepiej, ale to jest typ spółki, która może bardzo mocno rosnąć i równie mocno spadać. Nie ma sensu spieszyć się z zakupami tuż przed momentem, w którym ogromna liczba akcji może trafić na rynek.

$KC jest dobrym przykładem spółki, w której China risk nie działa wyłącznie negatywnie. W przypadku Kingsoft Cloud chiński rząd jest jednocześnie regulatorem, kontrolerem danych, infrastruktury, energii i licencji, ale też jednym z głównych akceleratorów popytu na cloud, AI compute, centra danych, cyfryzację przedsiębiorstw i suwerenną infrastrukturę technologiczną. To ważne, bo KC działa dokładnie w tych obszarach, które są zgodne z kierunkiem wyznaczanym przez Pekin. Chiny chcą budować własną infrastrukturę AI, ograniczać zależność od zagranicznych dostawców, rozwijać lokalną chmurę, wzmacniać bezpieczeństwo danych i cyfryzować gospodarkę. KC nie stoi obok tej polityki. KC jest bezpośrednio w środku sektora, który państwo chce rozwijać.

Najlepiej widać to w grantach. W latach 2019–2025 KC rozpoznało łącznie ok. 584 mln RMB dotacji rządowych w wynikach. W samym 2025 było to 271,9 mln RMB. To nie jest drobny detal księgowy, tylko realny dowód, że spółka historycznie korzystała z pomocy państwa. Do tego dochodziły odroczone dotacje rządowe związane głównie z budową centrów danych w Chinach kontynentalnych. W 2024 KC miało jeszcze ok. 246 mln RMB odroczonych dotacji rządowych, głównie powiązanych właśnie z centrami danych. Czyli wsparcie było związane dokładnie z infrastrukturą, która ma znaczenie dla cloud, AI compute i lokalnej suwerenności technologicznej. Dla mnie to jest mocny argument, że KC nie tylko teoretycznie działa w sektorze preferowanym przez państwo, ale już wcześniej było konkretnym beneficjentem tej polityki.

To wzmacnia pozytywną stronę tezy inwestycyjnej. W Chinach firmy działające zgodnie z wizją partii mogą korzystać nie tylko z samego wzrostu rynku, ale też z regulacji, lokalnych projektów, subsydiów, zamówień, preferencji dla krajowych dostawców i politycznego kierowania kapitału w strategiczne sektory. KC działa w cloud, AI infrastructure, centrach danych, enterprise cloud i cyfryzacji, więc znajduje się po właściwej stronie chińskiej polityki przemysłowej. W Q1 2026 było już widać, że ten kierunek zaczyna przekładać się na biznes. Gross billing z AI wzrósł o 90% r/r i po raz pierwszy odpowiadał za ponad połowę przychodów public cloud, a całe przychody $KC wzrosły o 37,2% r/r do 2,7 mld RMB. To pokazuje, że AI nie jest już tylko narracją pod wycenę, ale realnie zmienia strukturę przychodów spółki.

Druga strona tej relacji też jest istotna. W Chinach państwo nie tylko wspiera, ale też decyduje, kto dostaje dostęp do infrastruktury, kto wygrywa strategiczne projekty, jakie są wymagania dotyczące danych, energii, chipów, zgodności regulacyjnej i lokalnych licencji. Ryzyko dla KC polega na tym, że największe projekty infrastrukturalne mogą trafiać głównie do państwowych operatorów typu China Mobile czy China Telecom. KC może korzystać z całego trendu, ale nie musi zgarniać największej części wartości, jeżeli centrum ciężkości zostanie przy państwowych podmiotach. Do tego AI cloud wymaga ogromnego capexu. W Q1 2026 KC miało ok. 3 mld RMB capexu i aktywów leasingowanych. Jeżeli państwo wymusza krajowy hardware, lokalizację danych, zieloną energię i coraz większą zgodność regulacyjną, to z jednej strony tworzy barierę wejścia, ale z drugiej zwiększa koszty działania.

Historycznie większych materialnych kar regulacyjnych w raportach KC nie widać. Spółka podkreśla brak materialnych sankcji w obszarze cyberbezpieczeństwa i ochrony danych. Pojawiały się jednak drobne historyczne kary administracyjne, m. in. kara ok. 10 tys. RMB w 2019 r. związana z działalnością telekomunikacyjną. Finansowo to bez znaczenia, ale pokazuje, że cloud w Chinach działa pod stałym nadzorem. Dlatego relacja z państwem jest tutaj jednym z kluczowych elementów analizy. Państwo może wspierać KC przez granty, popyt, cyfryzację i preferencje dla krajowych dostawców, ale jednocześnie może ograniczać autonomię spółki, podnosić koszty i przesuwać największe projekty w stronę państwowych operatorów.

Najważniejsze jest to, że KC nie jest spółką oderwaną od chińskiej polityki technologicznej. Ona działa dokładnie w sektorach, które Pekin chce rozwijać: cloud, AI compute, centra danych, cyfryzacja przedsiębiorstw, lokalna infrastruktura i bezpieczeństwo danych. Historyczne granty na poziomie ok. 584 mln RMB pokazują, że to wsparcie nie było tylko teoretyczne. Dlatego wpływ chińskiego rządu na KC nie jest wyłącznie ryzykiem. To jednocześnie jeden z największych tailwindów i jedno z największych ograniczeń całej tezy inwestycyjnej.

$XIAOMI spadło już do 2,66 euro.

Obecny spadek to mix sentymentu do Chin, słabszej sprzedaży smartfonów i dużych wydatków na EV. Jednak zarząd ma duże doświadczenie i już pokazał, że potrafi ogarniać takie sytuacje i wychodzić z nich w dobrym stylu ku uciesze akcjonariuszy.

Kurs jest już głęboko w mojej strefie zakupów, dlatego czas na pierwsze zakupy. Technicznie wygląda to coraz ciekawiej: cena jest poniżej 200 WEMA, zbliża się do linii trendu rozpoczętej w 2023 roku, a tygodniowe RSI spadło poniżej 23.

Gigantyczny buyback już się rozpoczął, a firma z przytupem weszła w EV, a już niedługo także w EREV, które mają być kolejnym filarem wzrostu.

Idealnie byłoby, żeby cena jeszcze przez jakiś czas spadała, aby można było spokojnie kupować przez dłuższy czas po niskich cenach.