Home

Language

English

Türkçe

Bahasa Indonesia

About

Privacy Policy

Terms of Service

Pricing

Sign In

Download All

Share

Brant

@BrantChinesefn

中文投资网 CEO,VanBit CEO。美股、A股、区块链一级半投资,二级市场交易。上市公司IR,区块链行业咨询。網址:

Joined February 2014

75

Following

2.8K

Followers

1.5K

Posts

Pinned Tweet

Brant

@BrantChinesefn

almost 3 years ago

建了一个社群,欢迎大家加入,我们一起壮大 https://t.co/H0Vl2XW3On

Brant

@BrantChinesefn

1 day ago

@bx7p67s9nd

@YouTube

如果是真的 那肯定影响涨幅的

Brant

@BrantChinesefn

2 days ago

#SPACEX

上市要闭着眼买,1. 只有5%的流通盘,马斯克一人绝对控股,他不往外借股票,谁也没办法做空,这么大的盘子只有5%流通啊! 2. 十五天直通纳斯达克,引发指数基金被动买入。 $SPCX $TSLA https://t.co/A9tXw630SW 来自

@YouTube

Brant

@BrantChinesefn

8 days ago

不买存储 火箭 卫星,只做困境反转一样可以把账户做起来,这就是结果的呈现。这里我们要随时警惕热门股的回调,那什么可以买呢?我觉得特朗普给了我们很好的方向。 $ADBE $NOW $WDAY ,这三只足够了。软件股现在不是困境反转,而是正常的估值回归。 AI会取代部分不思进取 不与时俱进的软件公司,但是绝大部分的软件股其实是助力。当估值回归后 我们再看哪些公司会真的被取代 就是长期做空的机会。就像 $AMZN 电商时代的崛起,就是 $M 没落的开始。 现阶段就放心大胆的进入软件股吧。除了特朗普给的三支股票, $MSFT 和 $IGV 是稳定性最高的。

Who to follow

兔币LEEE

@lcaqcla

一键发币 | 挖矿 | IDO | 预售 | 质押 | DApp | 授权 | 批量操作 | 钱包 | 撸毛小能手|每周疯狂星期四 商务合作请DM 发的信息不作投资建议,仅供参考,DYOR

GEMS

@666xgems

全链扫链交易(debot) https://t.co/MfeYMvve0n

渔大侠

@jiameyuu

一位希望能身体健康的原型师,滞销作创作者,📪商业原型可私信。email:

[email protected]

&

[email protected]

个人淘宝gk店铺:渔魔村 小号:@ji96105

Brant

@BrantChinesefn

about 1 month ago

2年2个月,10万-100万,我行你也行!新的挑战账户即将开启,等你加入!微信:helloyou1012

BrantChinesefn's tweet video.

Brant

@BrantChinesefn

about 2 months ago

2年2个月,收益678%,我行 你也行!

#經濟

#美股分析

https://t.co/UQt6rZMuVI 来自

@YouTube

Brant

@BrantChinesefn

about 2 months ago

#特斯拉Q1财报前瞻

:在“硬烧钱”与“新故事”的十字路口,AI愿景能否支撑1.5万亿估值? 特斯拉( $TSLA )将于4月22日盘后公布最新季度财报。这份财报的意义,早已不只是卖了多少车、赚了多少钱,而是市场要重新判断:特斯拉究竟是一家增速放缓的车企,还是一家即将兑现AI价值的科技平台。 在股价经历剧烈波动后,这次财报电话会,可能成为多空双方的新分水岭。 一、分析师预期:利润承压,营收温和增长 当前市场一致预期显示: FactSet预期每股收益:0.37美元 FactSet预期营收:222.7亿美元 另有机构预估,营收约214亿美元,同比增长10.8%。去年同期业绩曾因马斯克深度介入特朗普政府事务引发消费者抵制而承压,低基数效应为本季度的同比改善提供了支撑。 此前特斯拉公布一季度交付量358,023辆,同比增长6.3%。交付数据虽保持增长,但并未达到过去高增长时代的水平,显示全球电动车竞争加剧、需求进入更成熟阶段。 二、这次财报最重要的,不是数字,而是“未来故事” 比起财报数字,本次电话会议上马斯克对以下问题的正面回应将直接决定股价走势: 1.Robotaxi版图:扩张够快吗? 自动驾驶出租车被视为特斯拉首个大规模AI商业化应用,是本次财报最受瞩目的看点。 公司此前表示,计划在2026年上半年将Robotaxi扩展至九座城市。目前已在Austin上线,并在San Francisco测试,近期又扩展至Dallas与Houston。 本次财报,市场将重点关注: 是否新增更多城市? 商业化速度是否快于预期? 单车盈利模型是否开始清晰? 无人监管自动驾驶何时真正落地? 如果Robotaxi兑现速度超预期,特斯拉估值逻辑将被重新定价。 2.FSD到底走到哪一步? Morgan Stanley指出,特斯拉FSD累计行驶里程即将突破1000万英里,这象征其数据优势持续扩大。 但问题在于: 技术领先是否能转化为监管批准? 是否能实现真正“无需人工接管”? FSD订阅收入增长如何? 若本次管理层释放明确时间表,将直接影响市场情绪。 3.Optimus机器人:一季度承诺落空,怎么说? 第四季度报告中,特斯拉承诺将于今年一季度发布第三代人形机器人Optimus,但这一节点已悄然过去,官方并未兑现。 本次财报电话会议上,Optimus的最新进展与修订后时间表,将是分析师追问的必问题目。特斯拉是否已有实质性技术突破、量产路径是否更加清晰,将直接影响市场对其"AI+机器人"叙事的定价信心。 4.200亿资本支出:钱烧在哪里,回报在哪里? 今年1月,特斯拉宣布将在自动驾驶、AI及机器人领域投入逾200亿美元,并正在德克萨斯州超级工厂建设"Cortex 2"AI算力中心,计划2026年上半年将本地算力规模扩大逾一倍。 CFRA Research分析师Garrett Nelson直指问题核心:"公司至今未对这些项目的预期回报作出任何量化说明,这让外界担心特斯拉正在蒙眼豪赌。"他认为,若能提供更具体的投资回报披露,将是稳定市场情绪的关键。 摩根士丹利同样警示:资本支出翻倍叠加自由现金流转负,是悬在股价头顶的双重压力。 此外,摩根大通4月初的报告还指出,一季度特斯拉产量显著超出交付量,"库存积累规模创历史单季新高",这一信号值得警惕。 三、投行观点:多空博弈白热化 Wedbush的Dan Ives是华尔街最坚定的特斯拉多头之一,他将目标价设在600美元,较当前价格溢价逾55%,并预计本次电话会议将带来AI投资布局的更多实质性信息。他的判断是:"华尔街正站在特斯拉的十字路口,多空双方正激烈博弈AI时代来临的速度。" 操作建议:热门股特斯拉目前该如何操作?现在的点位适合入场吗?欢迎扫码咨询客服加入中文投资网VIP直播间,获得专业解答。

See More

Brant

@BrantChinesefn

about 2 months ago

#库克时代落幕

,苹果即将进入“

#特努斯时代

”,14年市值增长10倍后的权力交接 2026年4月21日苹果( $AAPL )正式宣布:现任CEO蒂姆·库克(Tim Cook)将于2026年9月1日起转任执行董事长,由现任硬件工程高级副总裁约翰·特努斯(John Ternus)接任CEO一职,成为苹果第八任掌门人。 这是苹果自2011年乔布斯去世、库克接棒以来,时隔近15年的首次最高权力交接。董事会一致批准了这一人事任命。 同步任命的还有:现任硬件技术高级副总裁Johnny Srouji将出任新设的首席硬件官,全面接管Ternus原有的硬件工程团队。现任非执行董事长Arthur Levinson届时将转任独立董事。 一、库克执掌苹果14年的成绩单 2011年,库克接过的是一家市值3500亿美元的公司;2026年他离开时,这家公司的市值已接近4万亿美元,增幅近1000%。 这14年,苹果的年营收从1080亿美元扩张至4160亿美元,将近翻了四番。其中iPhone一项,营收就从471亿美元跃升至2096亿美元,单品年收入已相当于2011年整个苹果的近两倍。 股价层面,苹果累计上涨1886%,是同期标普500指数涨幅(483%)的近四倍。 更值得关注的是,库克留给苹果的不只是更大的iPhone生意,他用14年的时间重塑了苹果的全球供应链,将苹果Watch和AirPods分别打造成全球最畅销的智能手表和耳机,并主导了从Intel芯片向自研M系列芯片的历史性迁移,从根本上改变了Mac的竞争格局。 然而,AI时代,库克交出去的这家公司也面临不小的压力:苹果在大模型浪潮中明显落后,Siri升级计划多次跳票,最终不得不引入Google Gemini模型来打底;Vision Pro上市后销量惨淡;供应链正在经历特朗普关税的持续冲击。 二、乔布斯 vs 库克 投资者热衷于对比苹果历史上这两位伟大的掌门人,他们分别用不同的方式定义了苹果。 史蒂夫·乔布斯(1997-2011):他是从0到1的颠覆者。在他任职的14年间,苹果市值增长了约13900%,推出了iMac、iPod、iPhone和iPad等划时代产品,将苹果从破产边缘拉回,并重塑了全球消费电子格局。 蒂姆·库克(2011-2026):他是从1到N的极致扩张者。在库克任期内,苹果市值从3500亿美元狂飙至4万亿美元,增幅近10倍 。虽然面临“创新乏力”的质疑,但他通过Apple Watch、AirPods、自研M系列芯片以及营收破千亿的软件服务业务,将苹果打造成了全球盈利能力最强的商业机器 三、接班人Ternus:硬件老将,乔布斯时代的亲历者 约翰·特纳斯,50岁,宾夕法尼亚大学机械工程学士。2001年加入苹果,彼时乔布斯刚刚凭借iMac完成苹果的第一次复兴。 他在苹果的25年,几乎参与了苹果每一条主要产品线的硬件工程工作:iPad的诞生、AirPods的从无到有、多代iPhone与Mac的迭代、直至Apple Vision Pro的落地。2021年晋升为执行团队成员,近年来被纽约时报、彭博社相继重点报道,外界普遍将其视为库克钦定的接班人。 不同于库克的供应链基因,Ternus的根在产品硬件。他将如何面对苹果最紧迫的AI课题,是市场目前最大的问号。 即将面临的硬件级考验:折叠屏iPhone预计在2026年9月库克卸任后不久发布;苹果智能眼镜正在研发中;下一代Siri预计在WWDC(6月)以Google Gemini为底层亮相。这三条产品线,将是Ternus就任后的第一张答卷。 四、最大的焦点:苹果AI战略能否补课? 过去两年,苹果在生成式AI上的存在感几乎可以忽略不计——没有自研大模型,没有AI杀手级应用,甚至连Siri的AI升级都一再延期,最终以接入Google Gemini收场。相比之下,微软、谷歌、Meta早已在AI赛道上跑出身位。 对于Ternus而言,推动苹果在AI领域完成从"追赶者"到"定义者"的角色转换,是其任期成败的核心命题。 五、市场反应:略显平静的小幅下跌 消息公布时,苹果盘后股价回调至$271.85,跌幅0.44%。 这一反应可以理解为市场的"预期内消化":Ternus此前已被广泛视为接班人,整体换届节奏平稳有序,库克继续以执行董事长身份主导政策游说,对短期业务连续性的冲击有限。 六、投资者现在最该关注什么? 对于持有或关注AAPL的投资者,以下几个信号值得重点追踪: 结语 库克接手苹果14年,留下的是一家市值近4万亿美元的商业巨擘。这本身已是商业史上最难复制的剧本之一。 特努斯面对的,是另一种难题:如何在AI时代重新定义"苹果式创新",而不仅仅是守住这座已经建好的帝国。 库克时代已经结束。Ternus时代,从今年9月1日正式开始计时。 苹果在库克的执掌下,涨幅已超1800%。处于历史高位的科技巨头,还能买吗?什么点位入场合适?欢迎扫码咨询客服加入中文投资网VIP直播间,获得专业解答。

See More

Brant

@BrantChinesefn

about 2 months ago

抄底 $CRCL 收益翻倍之后我们及时获利了结,精准换仓 $HOOD ,目前已实现超过20%回报率。 这个账户的目标是冲击到100万,完成从10万到100万的十倍仓。

#CRCL

#HOOD

#美股

#中文投资网

#实盘展示

#投资策略

BrantChinesefn's tweet video.

Brant

@BrantChinesefn

about 2 months ago

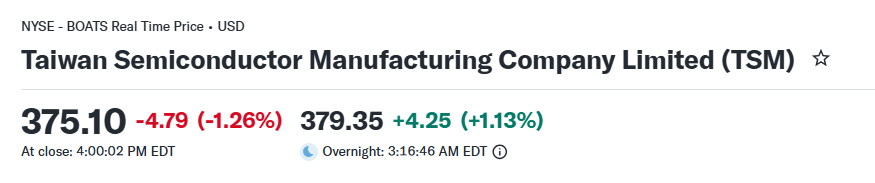

#台积电Q1利润暴增58

%创历史新高,先进制程已成绝对统治 台积电( $TSM )刚刚公布了2026 年 #第一季度财报,再次向世界证明了其在半导体领域不可撼动的统治力。在人工智能需求几近疯狂的推升下,这家全球芯片代工巨头不仅交出了一份超越市场预期的成绩单,更刷新了多项历史纪录。受此影响,台积电盘后股价上扬超1%。 一、Q1业绩核心数据:利润与营收的双重飞跃 本季度,台积电的财务表现可以用“强劲”二字概括: 营收再攀高峰:营收录得1.134万亿新台币(约350亿美元),同比增长35.1%,超过了市场预期。 净利润爆发式增长:净利润达到5724.8亿新台币(约182亿美元),同比大幅增长58%,远超市场分析师此前预期的5433.2亿新台币。这已是公司连续第八个季度实现两位数增长,并创下季度利润新高。并且利润增速显著高于收入,这说明不仅需求强,而且盈利能力在进一步提升。 二、核心驱动:先进制程与AI的深度绑定 这份业绩背后最核心的推力,无疑是来自英伟达和AMD等客户对高算力芯片的渴求。 先进制程贡献过半:Q1 7纳米及更先进的制程贡献了全公司晶圆收入的74%。其中,目前最顶尖的3纳米芯片表现尤为亮眼,其营收占比从2023年第三季度的6%飙升至该季的25%。 HPC业务成为支柱:包含AI和5G应用的高性能计算(HPC)部门,其销售额已占总营收的61%,成为公司最稳固的增长引擎 。 产能供不应求:尽管台积电已在全力运转,但市场对3纳米技术及先进封装产能的需求仍远超公司目前的生产极限。 三、未来展望:重金投入支撑长远信心 面对即便在宏观环境不确定的背景下依然火爆的市场需求,台积电管理层表现出了极强的扩张信心: 资本开支上调:公司宣布将2026年的资本支出定在52亿至56亿美元这一区间的上限,较2025年增长约37%。 全球布局加速:除了在台湾台南新建先进制程工厂外,台积电正投资1650亿美元在美亚利桑那州建设厂区,并修订了日本工厂计划,转而生产更先进的3纳米芯片。 抗风险韧性:针对中东局势可能引发的氦气、氖气等原材料供应波动,分析师认为台积电拥有极强的供应链应对能力,短期内不会对运营产生实质影响 。 总结 台积电Q1交出了一份亮眼的成绩单,其在先进制程上的护城河与创纪录的资本投入,依然预示着未来数年的增长路径极其清晰。 目前台积电股价也徘徊在高位,现在是否是入场好时机?什么点位入场合适?欢迎扫码咨询客服加入中文投资网直播间,分析师将给出独家的操作策略建议。

See More

Brant

@BrantChinesefn

about 2 months ago

#美伊停火预期引发板块大轮动

:石油股遭抛售,科技股又好起来了? 对于达成更持久停火协议的乐观情绪,继续支撑着过去几周市场的强劲反弹。特朗普向《纽约邮报》透露,美伊可能在未来两天内进行面对面谈判。目前,临时停火协议和美国对伊朗港口的封锁仍在维持。 随着美伊停火预期升温、谈判窗口打开,#油价从极端紧张中回落,周二应声下跌7%至92.07美元。 市场也开始迅速切换叙事,从“能源危机”转向“经济修复+AI算力爆发”,呈现出了一场清晰的板块轮动:资金正在从石油,流向科技。 一、市场表现:两个世界,冰火两重天 油价崩跌的当天,美股三大指数集体走强。标普500涨1.2%,纳斯达克涨2%,道指涨0.7%,年初至今全面转正。 能源板块:-2.2%,当日标普500最弱板块,无一幸免。 通信服务:+3.2%,科技成长领涨,Meta单日涨4.4%。 信息技术:+1.7%,英伟达+3.78%,半导体指数+2%。 二、利空石油股:哪些公司首当其冲? 在地缘政治冲突期间,石油股是资金的避风港;但当停火预期升温,能源板块便成了资金撤离的首选。 受冲击最大的有以下几类: 上游勘探生产型(最敏感):包括 $COP 、 $DVN 、 $CTRA 、 $OXY 。这类公司的营收几乎100%依赖油价,直接面临毛利率收缩的压力。 大型综合石油巨头(中等冲击): $XOM 、 $CVX 。虽有炼油和化工业务对冲,但上游利润收缩仍将拖累整体EPS预测。 炼油及中游型(间接影响): $MPC 、 $VLO 。油价下跌会压缩原油与成品油之间的裂解利差,炼油利润同步受压。 三、利好科技股:AI算力为何成为最大赢家? 油价暴跌对AI科技股的利好,分为两个层次——直接成本受益,以及资金再配置带来的估值提升。 1.直接受益:能耗成本大幅下降 AI数据中心是现代经济中最耗电的设施之一。以Meta为例,其在全球部署着数十个超大规模数据中心,电力成本是仅次于人力的第二大运营支出。而电力价格与天然气价格高度相关,天然气价格随油价联动下行,将直接降低AI公司的运营成本,为其扩张提供更充裕的利润空间。 黄仁勋在GTC大会上披露,英伟达截至2027年的GPU订单总额已超1万亿美元。随着数据中心扩张加速,每瓦特算力成本的下降意味着相同的资本开支可以购买更多的计算能力,形成一个正反馈循环。 2.间接受益:资金轮动加速流入成长股 更大的驱动力来自资本市场的再配置。能源板块资金出逃,叠加通胀数据超预期降温(3月PPI整体仅录得0.5%,远低于预期的1.2%),共同推低了市场对美联储维持高利率的预期。利率预期下行,对高估值、长久期的科技成长股构成直接利好。 核心受益科技股一览: 总结 当前的盘面已经清晰地展示了资金的偏好:市场不再害怕冲突带来的断供,转而开始庆祝通胀回落带来的扩张机遇。 随着第一季度财报季拉开帷幕,石油股的辉煌可能暂告一段落。而以英伟达为核心、以Meta和亚马逊为基石的科技阵营,正利用油价回落腾出的流动性,驱动标普500指数冲击历史巅峰。在这场“大轮动”中,算力已取代原油,成为全球资本市场最坚挺的锚点。 至于操作层面,如何在能源股和科技股进行调仓?欢迎扫码咨询客服加入我们的直播间,将获得中文投资网分析师的专业建议。

See More

Brant

@BrantChinesefn

about 2 months ago

#台积电

Q1业绩前瞻:净利润预增50%,"超预期"已提前锁定 随着2026年一季度财报季全面开启,市场焦点正迅速聚集到 台积电 ( $TSM )身上。在科技股整体表现分化的背景下,半导体板块却走出了让人意外的独立行情:年内纳指小幅下跌约0.3%,而费城半导体指数( $SOX )却逆势上扬约27%。这背后的核心驱动力正是AI,而台积电无疑是这场算力竞赛中那座不可逾越的“兵工厂”。 而在4月16日周四盘前,台积电将公布 #2026年Q1财报,或有望迎来估值重构的关键节点。 一、业绩前瞻:增长已“剧透”,但市场仍在押更高预期 台积电在4月10日提前披露了月度营收数据。从已披露的数据来看,台积电本季度几乎可以说是“提前交卷”: Q1营收:357亿美元,同比增长35%,正好落在公司1月份给出的346亿至358亿美元指引区间的最高端。 其中,3月单月营收同比增长45.2%,环比增长30.7%,创下台积电有史以来最强单月记录。前两月则同比分别增长37%、22%。 收入先行锁定,市场的目光转向了更难预判的利润端。 据LSEG汇总的19位分析师预测,台积电Q1净利润预计将达到约171亿美元,同比增幅约50%,有望创下连续第四个季度的历史新高。 第一季度EPS市场预期为3.29美元,相比去年同期增长55.2%,且预测值在过去30天内已被上调了2美分。台积电过去四个季度均超出市场一致预期,平均超预期幅度达8.1%。 利润的底气,一部分来自台积电年初就已落地的涨价策略。台积电从2026年1月起,对5nm以下先进制程实施为期四年(至2029年)的连续涨价计划,本季度先进制程价格上涨幅度约为5%至10%。台积电在全球晶圆代工市场的份额高达72%,几乎是“不可替代”的存在,这种定价权是其他代工厂无法复制的。 二、明天电话会议,三件事值得重点听 收入和净利润固然重要,但对于长线投资者而言,明天台积电管理层的前瞻指引才是真正的信息增量,以下三点尤需关注: 1. 毛利率是否守住高位。台积电为一季度预设的毛利率区间为63%至65%,这是公司有史以来给出的最高前瞻毛利率指引。分析师担忧的是,随着2nm芯片正式量产,早期良率爬坡带来的折旧压力可能侵蚀利润空间。麦格理分析师认为台积电近期利润率可能已在一季度见顶,因为2nm制程在量产初期通常涉及极高的折旧费用。 2. 二季度及全年指引是否上调。台积电全年指引为美元营收增速约30%,对应全年营收约1580亿美元,与市场一致预期基本吻合。但考虑到一季度已经打到上限,叠加下游AI需求仍在加速,市场期待管理层给出更乐观的指引。分析师指出,随着科技巨头继续加码AI支出,台积电可能进一步上调全年资本支出预期,目前指引区间为520亿至560亿美元。 3. 2nm制程的良率与产能爬坡进度。2nm制程已于2025年底在新竹和高雄厂区正式量产,其良率和爬坡斜率将直接决定台积电2026至2027年的平均售价走向。这是长线逻辑中最关键的技术变量。 三、AI需求的"上游水库":台积电是最直接的受益者 之所以市场对台积电的业绩如此有信心,根本原因在于它的客户们正在疯狂扩张。AI相关营收在2025年占台积电总营收的58%,高于2024年的51%。台积电管理层预期,2024至2029年AI营收将以超过50%的年复合增长率持续扩张。 因为台积电的客户结构,几乎覆盖全球最重要的AI芯片公司: 英伟达(AI GPU龙头) 博通(定制AI芯片) AMD(数据中心CPU/GPU) 高通(移动+AI边缘) 苹果(终端芯片) 而来自客户侧的“前瞻指引”,其实已经给台积电定了调: 英伟达预计2026–2027 AI数据中心芯片销售总额达1万亿美元; 博通预计AI芯片收入2年增长5倍; AMD预计数据中心业务驱动长期高增长。 这些需求,最终都要汇聚到台积电的晶圆厂里,变成实实在在的收入。 四、台积电 vs 英特尔 提到台积电,不得不对比正在奋力追赶的英特尔。然而,两者的处境截然不同: 工艺领先度:台积电的2nm工艺已在量产准备阶段,且良率稳定;英特尔虽然提出了“五年五个节点”计划,但在先进制程的良率和成本控制上仍面临挑战,目前仍需将部分核心部件外包给台积电生产。 商业模式:台积电是纯代工模式,不与客户竞争,因此赢得了苹果、英伟达、AMD、博通等所有大客户的绝对信任。英特尔正尝试将设计与制造分离(Intel Foundry),但由于其自有品牌产品与潜在大客户(如 AMD)存在竞争关系,客户在交出核心架构设计时仍存顾虑。 财务表现:英特尔将于4月23日盘后公布一季度业绩,市场预期营收约123亿美元,调整后EPS接近盈亏平衡线。对比台积电一季度356亿美元的营收,体量差距接近3倍。 台积电Q1营收同比增幅高达35%;而英特尔目前仍处于高额资本开支和转型阵痛期,毛利率承压,其晶圆代工业务短期内难以实现盈亏平衡。 总结 4月16日台积电财报,4月23日英特尔财报,两场业绩会相隔一周,恰好构成一组"强者与追赶者"的对照镜。台积电能否再超预期?英特尔18A量产进展又将带来哪些变量?当前位置,这两只股票分别该怎么布局?欢迎加入我们的直播间,分析师会给出具体的操作建议。 #台积电 #TSM #INTC #英特尔 #中文投资网 #美股 #炒股

See More

Brant

@BrantChinesefn

about 2 months ago

一年狂飙26倍的 $SNDK ,获“纳指100入场券”后还能追吗? 存储板块的“最强黑马”SanDisk(SNDK)即将迎来关键节点,将在2026年4月20日正式

#纳入纳斯达克100指数

,替代软件公司Atlassian(TEAM)。 这不仅意味着公司地位的跃升,更重要的是,被动资金、指数基金、量化资金将被迫配置该股,进而获得流动性的提升和估值体系的重塑。 在SNDK过去一年暴涨超2600%,并创历史新高的背景下,投资者都十分关心一个问题:现在还能不能继续追? 疯狂的26倍:SNDK为什么如此强势? SNDK的表现几乎超越了所有投资者的想象。在短短12个月内,该股创造了2641%的惊人涨幅,年初至今的回报率也高达258%。 这主要是由以下因素推动: 1. AI存储需求爆发 英伟达CEO黄仁勋在CES 2026上直言,存储是AI领域"最大的尚未满足的市场"。AI训练与推理对高性能NAND闪存的需求远超传统计算,而SanDisk恰好是全球主要的NAND供应商之一。随着数据中心企业SSD需求暴涨,SanDisk的营收结构发生了质变。 2. NAND供需逆转,价格飙升 经历多年产能过剩后,NAND市场在2025年下半年迎来供需逆转,企业级SSD价格持续走高。对于内存制造商而言,价格回升带来的利润弹性极为显著:SanDisk第二财季毛利率从前一季度的29.9%一跃至51.1%。 3. 财务数据的基本面支撑 SanDisk第二财季(截至2026年1月)营收达30.3亿美元,同比增长61%,环比增长31%。每股盈利6.20美元,较Q1的1.22美元大幅跳升。数据中心营收达4.4亿美元,同比增长超过26%。在与Kioxia的合资工厂延期至2034年、向Nanya战略投资10亿美元锁定多年供应协议之后,SanDisk的供应链护城河也在同步加深。 纳入纳指100:流动性的“二次点火” 而加入纳斯达克100指数,对SanDisk而言不仅仅是地位的提升,更带来了实打实的机构资金流入。 1. 被动资金强制买入 追踪纳斯达克100的ETF和基金管理资产超6000亿美元,一旦SanDisk在4月20日正式纳入,所有这些产品都必须按照成分权重买入SNDK,形成短期内集中的机械性买盘。历史规律显示,股票在正式纳入指数前往往会提前上涨,市场会在公告日至生效日之间"抢跑",而在正式生效后的短期内则可能出现小幅获利回吐。 2. 流动性提升+波动收敛 纳指100成分股地位意味着更多大型基金、养老金、保险资金可以在合规框架内持有SNDK,每日交易量和换手深度将进一步改善,买卖价差收窄,大宗交易成本降低。 3. 降低融资成本(长期利好) 纳入纳指100指数后,股权融资将会更容易,机构覆盖也会大幅增加,这对公司长期发展是加分项。 华尔街怎么看?目标价最高$1250 Bernstein给出了目前最激进的目标价1250美元,较当前股价约851美元仍有约47%的上涨空间,理由是市场严重低估了NAND上行周期的持续时间和幅度。 Mizuho在4月10日将目标价从710美元上调至1000美元,维持跑赢评级。分析师指出,尽管股价已经大幅领跑,但考虑到存储行业的周期性复苏与AI长期需求的叠加,SanDisk依然是存储领域的首选。 Cantor Fitzgerald同样重申了对该公司的看好,认为收入增长的质量和NAND定价环境将持续利好公司利润率。 现在还能追吗?什么点位入场合适? 虽然华尔街分析师给出了激进的目标点位,但面对历史新高的SNDK,散户朋友该如何操作,避免站岗?欢迎加入中文投资网会员,将获得SNDK精准上车策略。

See More

Brant

@BrantChinesefn

about 2 months ago

七连阳创近五年新高,英特尔为何突然“站起来”了? 在AI浪潮中,一直被诟病“掉队”的老牌芯片巨头英特尔(INTC),正在重新成为华尔街的焦点。 本周四,英特尔大涨4.7%,录得七连阳,创下自2023年9月以来最长连涨纪录。4月累计涨幅已接近40%,年内涨幅扩大至67.26%,过去12个月更是累积飙升186.67%,站上近五年新高。 英特尔怎么突然站起来了? 一、最大催化剂:谷歌扩大合作,英特尔重新打入AI核心生态 周四最直接刺激股价上涨的消息,来自谷歌与英特尔宣布深化多年合作关系。 谷歌承诺将在AI数据中心中采用多代英特尔Xeon处理器,最新Xeon 6 CPU将正式承担AI训练与推理工作负载。双方还将继续联合开发IPU(基础设施处理单元),提升AI数据中心效率。 过去两年,AI市场几乎被英伟达主导,GPU成为绝对主角,英特尔长期处于边缘位置。 但现在情况正在变化。随着AI从"训练大模型"进化到"跑智能体",数据调度、系统管理这些活越来越重,而这些活只有CPU能干。英伟达自己的人今年三月都公开说了,CPU正在成为AI系统的新瓶颈。 二、Terafab项目:马斯克阵营加持,想象空间被彻底打开 在谷歌消息前两天,另一则新闻已经点燃市场热情:英特尔宣布加入由马斯克领导的Terafab项目,与SpaceX、xAI和特斯拉(Tesla)合作重构晶圆厂技术 。 英特尔将利用其先进的18A工艺以及设计、制造、封装的一体化能力,支持Terafab实现每年1 TW(太瓦)算力的目标,以驱动未来的AI与机器人技术。 英特尔这几年花了几百亿建晶圆厂搞代工,但一直被人质疑"客户在哪"。马斯克这次亲自下场,是英特尔代工能力最有力的一次背书。 三、142亿美元回购爱尔兰Fab 34股权 4月8日,英特尔宣布,以142亿美元回购Apollo基金持有的爱尔兰Fab 34项目49%股权,实现100%控股,展现了对海外先进制程产能的绝对控制权。 这说明,管理层对自身制造资产信心大增,若公司预期未来订单不足,通常不会主动加码重资产工厂。 此外,未来利润弹性也将增强。此前Fab 34收益需分给Apollo,如今完全控股后,未来所有产能收益归英特尔独享。 总结 三件事一叠加,市场迅速用脚投票,将英特尔推高至近五年新高,因为英特尔已经不再是曾经的落后CPU公司,而是AI时代基础设施核心玩家,同时占据了三条核心赛道:AI服务器CPU(Xeon)、AI基础设施加速芯片(IPU)、AI先进制造代工(18A+封装)。

See More

Brant

@BrantChinesefn

2 months ago

为什么说特斯拉现在可以做多了? 还记得我们第一次向大家推荐特斯拉(TSLA)是什么时候吗? 2025年3月12日(撰稿日),当时特斯拉正处于舆论的低谷,股价仅为248.09美元。在那篇《美股最强50——Tesla:开年暴跌50%,特斯拉是不是跌出黄金坑?》报告中,我们顶住市场压力,明确指出其基本面的底层韧性与自动驾驶估值的低估。 随后的行情印证了我们的判断:特斯拉开启了一路高歌猛进的反弹上涨模式。到 2025年12月22日,股价创下498.83美元的历史新高。最大累积涨幅高达101%,回报妥妥翻倍。 随后,我们也选择在高位兑现收益,成功锁定了那一轮行情的绝大部分收益。事实证明,那一轮判断,踩准了节奏。 一、梅开二度:特斯拉为什么又跌没30%? 在创下新高后,特斯拉并未能稳住阵脚,反而开启了一轮凌厉的回撤。截至目前,股价已回落至343.25美元,从高点跌去了31.2%。 而这一波股价承压,核心源于其最新财报数据及指引被华尔街视为“增长叙事”的破灭。2026年第一季度,特斯拉在生产和交付端均暴露出显著的供需失衡问题,同时叠加摩根大通对其盈利预期的量化下调。在竞争白热化的市场环境下,这些硬性数据引发了机构资金的重新定价。 1. Q1交付数据严重不及市场预期 2026年第一季度,特斯拉全球实际交付量仅为358023辆,不及此前365645辆的华尔街共识预期,实际交付数据出现了约7600辆的缺口。 此外,当季更出现了明显的库存积压,生产量比实际交付量高出超过5万辆。市场将其解读为需求侧出现了严重问题。 2. 中国市场价格战与激烈竞争的反噬 由于中国本土竞争对手(如比亚迪及其他造车新势力)不断推出高性价比的低价车型,特斯拉在核心市场正面临前所未有的份额保卫战。为了维持销量,特斯拉不得不多次调整价格,这严重侵蚀了其曾经引以为傲的毛利率。 3.华尔街机构罕见集中看空与评级下调 摩根大通将特斯拉2026年的每股收益预期从2美元大幅下调至1.8美元,认为持续的价格战正严重侵蚀其单车利润率。并警告特斯拉股价“可能进一步下跌60%”,并给出了145美元的极低目标价。 4.中东冲突推高宏观避险情绪 美伊战争导致全球地缘局势动荡,推高了全球的宏观避险情绪,市场对高贝塔成长股进行了估值重塑。 二、美股最强50最新观点:当前位置,特斯拉可以做多了 经历了这轮31%的回撤之后,特斯拉的风险收益比开始重新变得有吸引力。我们认为,当前位置构成了一个值得关注的做多机会。以下是我们的核心判断依据: 1.利空正在被消化,坏消息逐步出尽 当前市场对销量疲软、库存增加、利润率下降这些问题已经充分反映在股价里。 最悲观的预期,已经基本price in。 2.估值模型的切换:物理AI与机器人业务(Optimus & Robotaxi)的重估 特斯拉正在经历从“纯电动车制造商”向“物理人工智能”公司的全面转型。市场过度放大了汽车销量的下滑,却忽视了其在AI领域的潜力。 未来特斯拉超过60%的企业价值将由Robotaxi(自动驾驶出租车)和Optimus(人形机器人)贡献。多头认为,一旦Cybercab的商业模式在2026-2027年实现落地,其带来的软件服务(SaaS)级别利润率将彻底改变传统的汽车制造估值模型,长期看涨目标价甚至指向数千美元级别。 3. FSD v12端到端架构的突破与软件高毛利 FSD v12展现了基于“端到端神经网络”的强大能力,这是特斯拉护城河的最深处。 随着FSD在北美的渗透率进一步提升以及可能的降价促销策略,不仅能带来海量的行驶数据反哺AI训练,还能通过软件订阅费(高毛利率)显著改善因硬件降价带来的整体毛利率压缩。分析师预计,FSD收入的递延确认将在接下来的财报中成为稳定盈利的压舱石。 4. 特斯拉能源业务的隐形增长曲线 尽管汽车销量放缓,但以Megapack为代表的储能业务正迎来指数级增长,这是多头分析师眼中的“第二增长曲线”。 储能业务的毛利率表现往往优于汽车业务。随着全球电网升级和AI数据中心对电力的极速渴求,特斯拉的固定储能部署量正在成倍增长。华尔街分析师认为,市场目前对这部分高利润、高增速的业务给出的估值权重过低。 【技术面分析】 TSLA股票是标准的下跌通道,叠加重要的多空支撑转换处。TSLA是个很有规律的股票,入场的标准有两个,第一是支撑有效向上突破下降趋势线。第二是直接向下击穿下降通道,改变原有的运行形态,同时底部必须出现明确的成交量放大,近期量略微攀升,但是距离标志性入场的量还有明显差距。 最强50最新结论:第二次布局窗口已打开 第一次,我们在248美元附近抓住了翻倍行情; 这一次,在经历31%回调之后,特斯拉再次来到值得重点关注的位置。 真正的大机会,从来不是追涨时出现,而是在优质资产被错杀回调之后浮现。 下周线上免费讲座预告 | 2026第二季度生存策略 除了特斯拉这样的机会,中文投资网下周还将举办《2026第二季度生存策略》线上主题讲座,主讲人Brant将重点解析: 美股Q1震荡下行,Q2到底是翻身还是沉沦? Meta、微软暴跌后,科技巨头该撤退还是换场? BTC跌至成本生死线,现在是捡钱机会吗? 活动信息 主讲人:Brant 美东时间:4/19(周日)21:00 北京时间:4/20(周一)09:00 报名方式:微信联系helloyou1012 想要在2026年第二季度的市场中找到方向,不要错过这场讲座。扫码或添加微信helloyou1012即可报名。

See More

Brant

@BrantChinesefn

2 months ago

2026 Q2 投资生存指南 📉 Q1 美股震荡收官,Q2 是翻身机会还是更深的坑? Meta、微软等巨头接连暴跌,是主力离场还是换场布局? BTC 触及成本价生死线,现在是入场“捡钱”的最佳时机吗? 锁定本月直播,带你拆解第二季度核心策略。 ⏰ 直播时间: 美东时间: 4/19 (周日) 北京时间: 4/20 (周一) 准时揭秘,不见不散! #美股 #美股分析 #Meta #微软 #BTC #比特币 #投资策略 #2026投资 #金融 #理财 #中文投资网

Brant

@BrantChinesefn

2 months ago

$SPY $QQQ 关于

#美股大盘是否见底

,要从三个维度考量,宏观/基本面-技术面-地缘局势。 首先来看宏观大方向,宏观核心就是财政政策与货币政策,也就是美联储的货币政策与财政部的财政政策。简单来说,就是市场有没有充足的流动性或者是利好的政策支撑股价走高。当前市场上确实出现了一些负面消息,比如私人信贷表现不佳、信贷危机相关担忧,针对这一点,我认为大家完全没必要过度担心。美联储主席鲍威尔在前几天的哈佛论坛也表达过,私人信贷规模较小,仅占整个金融体系比重的5%,即便出现波动,也只是局部市场调整,不会引发系统性恐慌,更不会酿成金融危机,唯一的影响就是短期会让银行板块承受一定负面压力,这一点我们理性看待即可。 宏观层面的核心,还是聚焦财政政策与货币政策。财政部方面,显然希望通过降息、刺激政策来提振市场,但至今没有推出具体的落地方案;美联储作为货币政策制定主体,通过利率工具调控市场,但中东地缘局势持续发酵,推高了通胀水平,导致美联储根本不具备降息的条件。不过大家也不用焦虑加息问题,此前市场担忧的今年加息预期已经彻底解除,鲍威尔前两天在哈佛大学的演讲中明确提到,当前通胀走高是一次性冲击,会随着中东局势的缓和逐步回落;即便霍尔木兹海峡出现运输问题,全球战略储备原油也足够支撑十年的物价稳定,所以目前还无需担心能源供给引发的长期通胀失控。综合来看,当前宏观环境既没有实质性利空,也没有降息、新增流动性这类明确利好,所以我判断宏观经济整体呈中性状态,既不支撑大盘大幅上涨,也不会引发新一轮暴跌。 其次是技术分析层面,这一点毫无悬念,当前市场依旧处于明确的下跌趋势,属于典型的颈线位破位行情。虽然近期出现强势反弹,但短期上涨并没有改变整体下降趋势 的格局,反弹更像是下跌过程中的技术性修复,而非趋势反转,所以从技术面来看,市场整体依旧偏空,我们不能因为几根阳线就盲目看涨,也不能去猜测。 最后是中东地缘政治因素,这一点已经超出了常规基本面分析的范畴,充满了极大的 不确定性。特朗普近期的表态反复无常,一天称不会结束与伊朗的对峙,随后又改口称是时候结束冲突,突然又说要发起猛烈攻击,这种表态和此前关税政策的反复如出一辙,熟悉市场的朋友应该都已经适应。在地缘局势没有真正尘埃落定之前,市场会持续受其影响,维持忽上忽下、剧烈震荡的走势,我们只能紧跟市场波动,做好风险对冲,无法精准预判短期消息面变化。 完整版报告以及个股操作观点可以添加微信Brant0402获得。

See More

Brant

@BrantChinesefn

2 months ago

我认为 $BTC 是现在全球最兼具稳定性和弹性以及投资性的金融标的,买入并且耐心地持有,这个位置1-2年内的起步目标价就是翻倍,同样 $HOOD $MSTR $COIN 是三个最有价值的相关股票(排名分先后)。其他的矿商股是有风险的,上一波是 $RIOT 这种很火,这一波是 $IREN 这种很火,未来一定还会有新的矿商股出来引领。与其费劲去找,还不如拿住底层逻辑最稳的品种。

Last Seen Users on Sotwe

Elvir Aljicevic

Seen from

Bahrain

Nancypaulo

Seen from

New Zealand

ชอบรุ่นแม่

Seen from

Thailand

จิรารัตน์ ปิยะไพร

Seen from

Thailand

Maximilian Märkl

Seen from

United States

mayu

Seen from

United Kingdom

เอาหีเธอมาดู

Seen from

Thailand

Amar 😋🍑

Max_Aries

Seen from

Germany

Cortes de Alto Valor ☭ 𝟏𝟑 ❤️

Seen from

Brazil

Trends for you

1

Corbin

Under 10K tweets

2

Xbox

Under 10K tweets

3

Mormons

Under 10K tweets

4

Good Monday

Under 10K tweets

5

Welker

Under 10K tweets

6

Raman

Under 10K tweets

7

California

Under 10K tweets

8

Persona 6

Under 10K tweets

9

#TonyAwards

Under 10K tweets

10

Israel

Under 10K tweets

Most Popular Users

1

Elon Musk

@elonmusk

240.2M followers

2

Barack Obama

@barackobama

119.3M followers

3

Donald J. Trump

@realdonaldtrump

111.6M followers

4

Cristiano Ronaldo

@cristiano

109.1M followers

5

Narendra Modi

@narendramodi

107M followers

6

Rihanna

@rihanna

97.3M followers

7

NASA

@nasa

92.1M followers

8

Justin Bieber

@justinbieber

90.6M followers

9

KATY PERRY

@katyperry

86.9M followers

10

Taylor Swift

@taylorswift13

80.7M followers

11

Lady Gaga

@ladygaga

72.3M followers

12

Kim Kardashian

@kimkardashian

69.4M followers

13

Virat Kohli

@imvkohli

68.7M followers

14

YouTube

@youtube

68.6M followers

15

Bill Gates

@billgates

63.5M followers

16

The Ellen Show

@theellenshow

62.5M followers

17

CNN

@cnn

61.9M followers

18

Neymar Jr

@neymarjr

61.2M followers

19

X

@x

60.9M followers

20

Selena Gomez

@selenagomez

60M followers

Olivia

Online

✨

⭐

💫