Comparto columna sobre

#INGRESOSBRUTOS y el laberinto burocrático para que devuelvan el saldo a favor , el capital de trabajo de las empresas que financia a la provincias a tasa cero.https://t.co/uxehZmvTuV

La adhesión de #RíoNegro al #RIMI provincial representa una oportunidad para potenciar las #inversiones productivas en la provincia. En esta nota analizo quiénes pueden acceder al régimen, los beneficios previstos y los aspectos claves para su implementación.

📈 📢La adhesión de #RíoNegro al #RIMI representa una oportunidad para impulsar nuevas #inversiones, pero conocer el alcance del régimen será clave para aprovechar sus beneficios.

En esta nota📰, Fernando López Chiesa (@lopezchiesa), Socio a cargo de la Oficina Neuquén de #LLyA, analiza los principales aspectos del nuevo esquema.

🔗 https://t.co/atHgOHl4uW

Vía @rionegrocomar

📰#Inflación de junio: por qué es un dato clave para el pago de #Ganancias y el #monotributo en el segundo semestre

La gerente de impuestos de Lisicki, Litvin & Abelovich, @girardinoelia, destacó que 🗣️los parámetros del monotributo también se actualizan por la inflación de los primeros seis meses del año. Por lo que los pequeños contribuyentes deben analizar si corresponde permanecer en la misma categoría, subir o bajar según cual fue su facturación en los últimos 12 meses (desde el 1° de julio de 2025 hasta el 30 de junio de 2026).

🗞️https://t.co/ALdOX8ZTPm

✍️Nota de @EterovichLu para @infobae

📣 Prórroga PUB - publicada por ARCA

📊 Cierres diciembre 2025

⏳ Se extiende hasta el 31/07 plazo p/ la presentación de EECC

🧾 Incluye Memoria, Informe de Auditor y doc complementaria

🛑 La multa por no presentar a tiempo asciende a $ 10millones

📚 Fuente: RG 5871/2026

#Balances#ARCA

ARCA, a través de la Resolución General 5871/2026, prorroga hasta el 31 de julio de 2026 el plazo para presentar la Memoria, Estados Contables, Informe del Auditor y documentación adicional correspondiente a los contribuyentes y/o responsables del Impuesto a las Ganancias cuyos cierres de ejercicio hubieran operado en diciembre de 2025.

Acceda al texto completo de la Resolución General 5871/2026:

https://t.co/UgyB2PeZNE

📢Vencen balances: cuándo hay que presentarlos y cómo evitar multas de ARCA de hasta $ 10 millones

🗣️“Los valores se incrementaron notablemente, y por eso es la importancia —o la alarma— por el monto que va a representar para una empresa no haber presentado el balance en término”, consideró Noelia Girardi (@girardinoelia), gerente de Impuestos en #LLyA

👉https://t.co/4wr1f7cIDO

✍️@Mati_Rufino para el @Cronistacom

📰📢#ARCA ordenó a sus inspectores limitar los controles sobre los contribuyentes que completen su incorporación plena al régimen vigente para captar los dólares del colchón. De esa manera, los inscriptos al Régimen Simplificado del impuesto a las Ganancias podrán gozar de los beneficios del "tapón fiscal".

🗨️"Esta instrucción dice que las inspecciones con anterioridad a la adhesión, presentación y pago seguirán vigentes y las que sean con posterioridad dejarán de hacerse", explicó el tributarista @CRLitvin, CEO de #LLyA

➡️https://t.co/VPLN1QwSyW

Nota de @juanmanuelbarca para @clarincom

LA NACION - Dólares del colchón: ARCA ya aplica el “tapón fiscal” y ordena frenar controles sobre contribuyentes adheridos - https://t.co/Yee3mIlfy7. Nota de @melireinhold

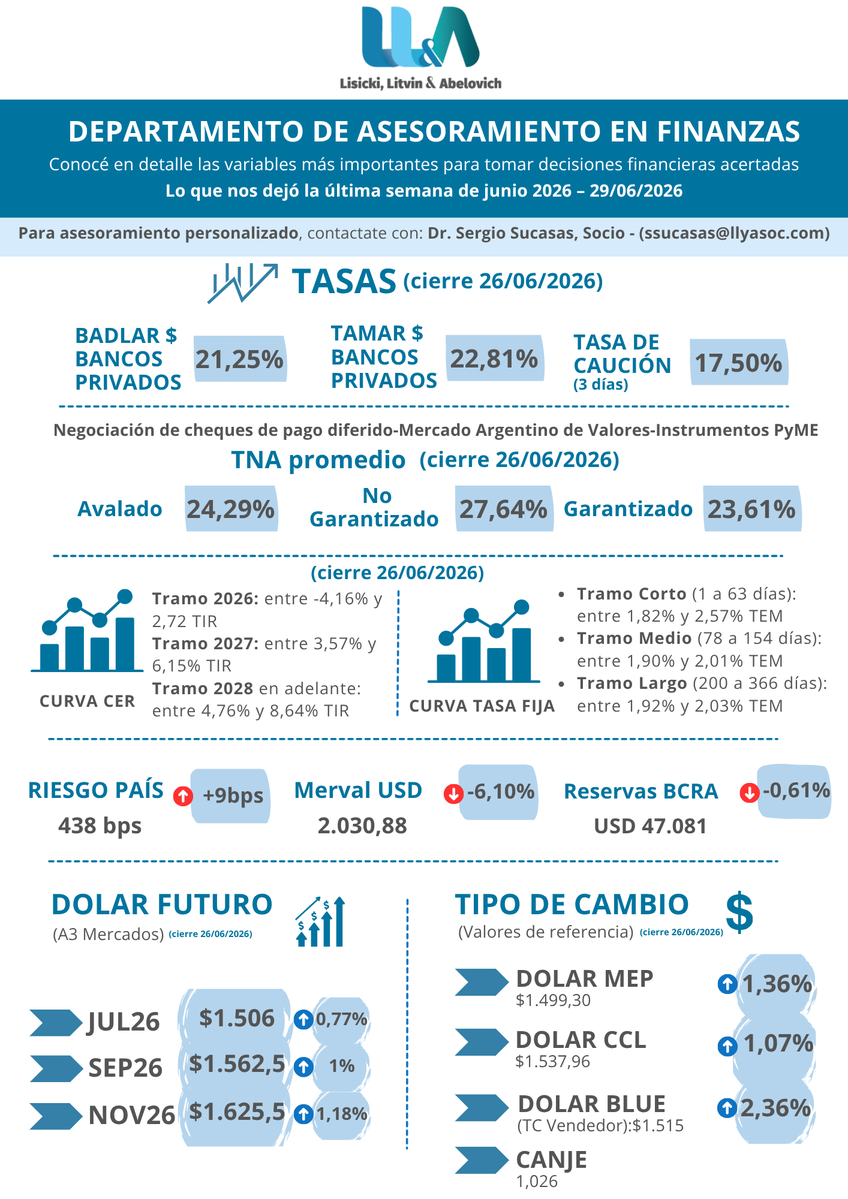

Novedades | Departamento de Asesoramiento en Finanzas - INFORME SEMANAL AL 26/06/2025

📊 Cierre de Mercado – Lo que nos dejó la última semana de junio 2026:

📈 Tasas de interés

💵 Dólar Futuro y Tipo de Cambio

📉 Riesgo País / Merval

🏦 Reservas BCRA

📊 Curva CER / Curva LECAPS

➕ ¡Y más!

Análisis a cargo de Sergio Daniel Sucasas ( @SergioSucasas ), socio de Lisicki, Litvin & Abelovich. Contacto: 📧 [email protected] ➡️ Leé el informe aquí

#ARCA#Facturación

La Resolución General 5866/2026 de ARCA establece modificaciones integrales en el régimen de facturación y emisión de comprobantes

Como punto saliente se establece un cronograma de implementación gradual para determinados sujetos:

a) 1 de septiembre de 2026: para las entidades de seguros, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen-asociados a operaciones realizadas con sujetos que no revistan el carácter de responsables inscriptos o exentos en el impuesto al valor agregado.

b) 1 de octubre de 2026: para las entidades financieras, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen-asociados a contratos de leasing y operaciones de comercio exterior.

c) 1 de diciembre de 2026:

1. para las entidades financieras, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen-asociados a operaciones de préstamos otorgados ¬excepto los generados por descubiertos en cuentas bancarias-o a operaciones que realicen con sujetos que no revistan el carácter de responsables inscriptos o exentos en el impuesto al valor agregado.

2. para las entidades financieras, las entidades emisoras y/o administradoras de los sistemas de tarjetas de crédito, compra y/o débito y/o los participantes del esquema de transacciones de pago con transferencias, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen- asociados a los ingresos incluidos en las liquidaciones realizadas a los titulares de las tarjetas de crédito, débito, compra y/o prepagas entregados por los emisores a dichos titulares.

d) 1 de marzo de 2027:

1. para las entidades de seguros, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen-asociados a operaciones de coaseguro, con independencia de la condición de los sujetos asegurados frente al impuesto al valor agregado.

2. para las entidades financieras, las entidades emisoras y/o administradoras de los sistemas de tarjetas de crédito, compra y/o débito, y/o los participantes del esquema de transacciones de pago con transferencias, por los hechos imponibles -así como para los descuentos, bonificaciones, quitas, devoluciones y/o rescisiones que se otorguen-asociados a liquidaciones periódicas a los comercios adheridos y a la rendición a los distintos actores que participan del arancel integrado.

Las entidades financieras, se encontrarán exceptuadas hasta el 30 de noviembre de 2026 inclusive, de informar las percepciones asociadas a operaciones por las que queden obligadas a emitir comprobantes en virtud de la presente, debiendo -en dicho caso- detallarlas en el documento comercial emitido (v. gr. extracto bancario).

Con relación a las entidades que presten servicios de otorgamiento de pólizas de seguros de caución, podrán utilizar la opción de solicitud de emisión de comprobantes a través del intercambio de información basado en el “WebService”, para las operaciones cuyos hechos imponibles se perfeccionen a partir del 1 de septiembre de 2026, inclusive.

Sin perjuicio de ello, podrán continuar utilizando el “WebService” de Seguros de Caución “wsseg - R.G. N° 2.668” hasta el 31 de diciembre de 2026, inclusive.

Acceda a la Resolución General 5866/2026:

https://t.co/aeoKuM92aR

#ImpuestoAlCheque

A través de la Resolución General 5869/2026, ARCA reglamenta las modificaciones establecidas por el Decreto 475/26 que estableció los siguientes cambios en las exenciones del Impuesto sobre Créditos y Débitos Bancarios:

-Se amplía la exención para incluir los movimientos de fondos que permitan la entrega o depósito de efectivo en cuentas bancarias o de pago. El beneficio se extiende también a sus agentes oficiales, siempre y cuando utilicen cuentas exclusivas para este fin.

-Se aclara de forma taxativa que aquellas empresas de pagos electrónicos que también operen como agencias complementarias de servicios financieros conservarán la exención.

-Se extiende el beneficio de exención a los movimientos de las empresas de pagos electrónicos que operen específicamente mediante dispositivos móviles para individuos.

Además, el decreto incorporó tres nuevos incisos al listado de exenciones, definiendo beneficiarios y condiciones:

-PSAV (Proveedores de Servicios de Activos Virtuales / Exchanges de Criptomonedas): Deben estar inscriptos en el Registro de PSAV de la CNV y en el Registro de ARCA (RG 3900).

-Empresas de tarjetas de crédito, débito y compra: Uso de cuentas exclusivas para débitos por préstamos bancarios y emisión o cancelación de Obligaciones Negociables (ON).

-Transportadoras de caudales: Uso de cuentas exclusivas para rendir el efectivo recaudado e inscripción vigente en el Registro del BCRA.

-Por último, se elimina la restricción que excluía de las exenciones al impuesto al cheque a los movimientos de fondos vinculados a la compra, venta, permuta, intermediación y/o cualquier otra operación sobre criptoactivos, criptomonedas, monedas digitales, o instrumentos similares.

Acceda al texto completo de la Resolución General 5869/2026:

https://t.co/axtptyQlDP

A través de la Resolución General 5868/2026, ARCA extiende el plazo de exclusión de los regímenes de percepción del IVA y Ganancias, cuya vigencia se mantendrá hasta el 31 de diciembre de 2026.

Esta medida beneficia a las operaciones de importación definitiva de bienes de primera necesidad, así como a diversos insumos destinados al sector productivo de las micro, pequeñas y medianas empresas que cuenten con el "Certificado MiPyME" vigente.

Acceda a la Resolución General 5868/2026

https://t.co/jvtezCA9PT

ARCA prorroga hasta el 30 de junio de 2027, inclusive, el plazo de suspensión de las ejecuciones fiscales relacionadas con las deudas de las empresas beneficiarias del Régimen de Promoción Industrial de la Ley N° 22.021

Acceda a la Resolución General 5870/2026:

https://t.co/o4L1WwZHmj

📢🆕#DólarTarjeta: los nuevos requisitos de #ARCA para recuperar el 30% de los gastos en el exterior

Comentarios de @girardinoelia, Gerente de #LLyA

🗞️https://t.co/viYdgEzQnW

Cc: MinutoNeuquen

📰Nuevos controles a las devoluciones de 30% por gastos en el exterior: cómo pedir el reembolso del dólar tarjeta ante ARCA

Comentarios de Noelia Girardi (@girardinoelia), Gerente de #LLyA

🔗https://t.co/vjKiqtm467

Cc: Informe Digital @NoticiasNDM

Luego de tres décadas los argentinos residentes en el exterior pueden usar documentos digitales para evitar la doble imposición

✍️Nota de Gabriela Rigoni (@Gabriela_Rigoni), Socia de #LLyA

👉https://t.co/wAB3hoNaxm

Vía @clarincom

#Minería

El Poder Ejecutivo Nacional dispuso la modernización de la reglamentación de la Ley de Inversiones Mineras

A continuación, las claves del flamante decreto:

-Modernización y automatización del Régimen de Importaciones

-Se perfecciona el procedimiento de obtención del certificado de estabilidad fiscal

-Se optimiza el beneficio de devolución acelerada del IVA

-Se amplía el límite para el concepto de integración regional a 500 kilómetros

-Adecuación de la Garantía Ambiental

-Presentación de declaración jurada anual mediante la plataforma de Trámites a Distancia (TAD), acompañada de un informe económico-financiero

-Obligación de constituir un domicilio legal electrónico

Acceda al Decreto 482/2026:

https://t.co/YDNrFqG4q8