Senhor Deputado @lpbragancabr

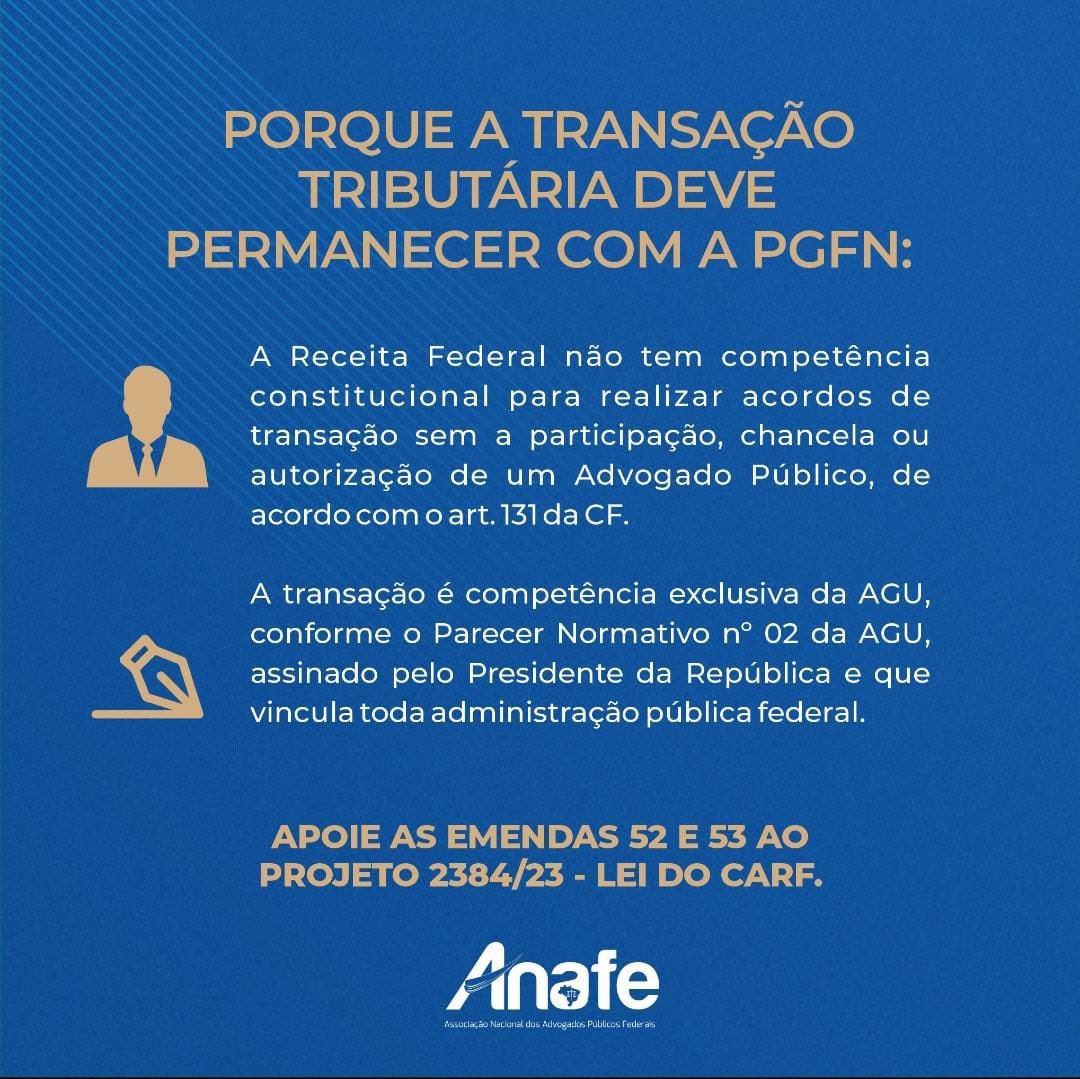

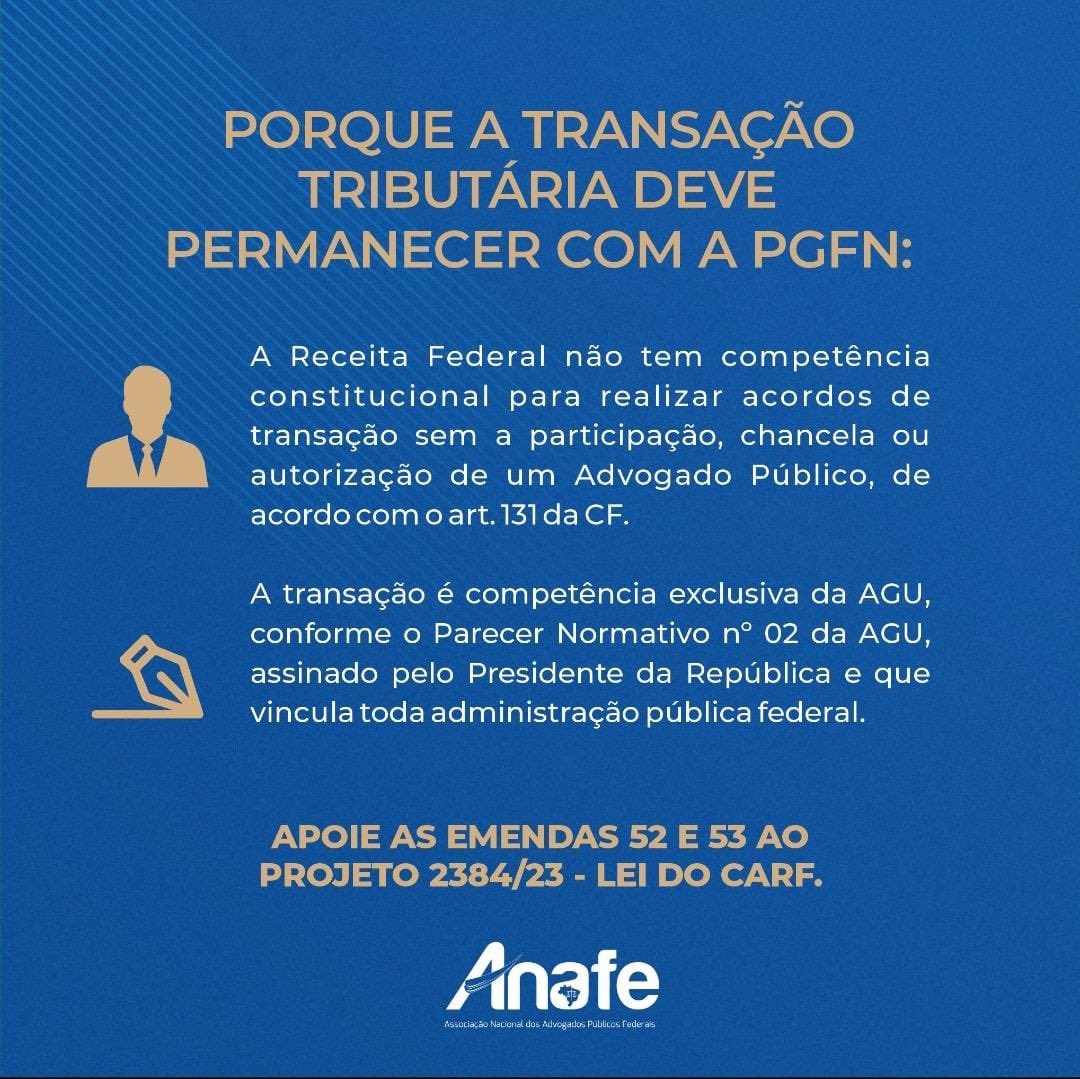

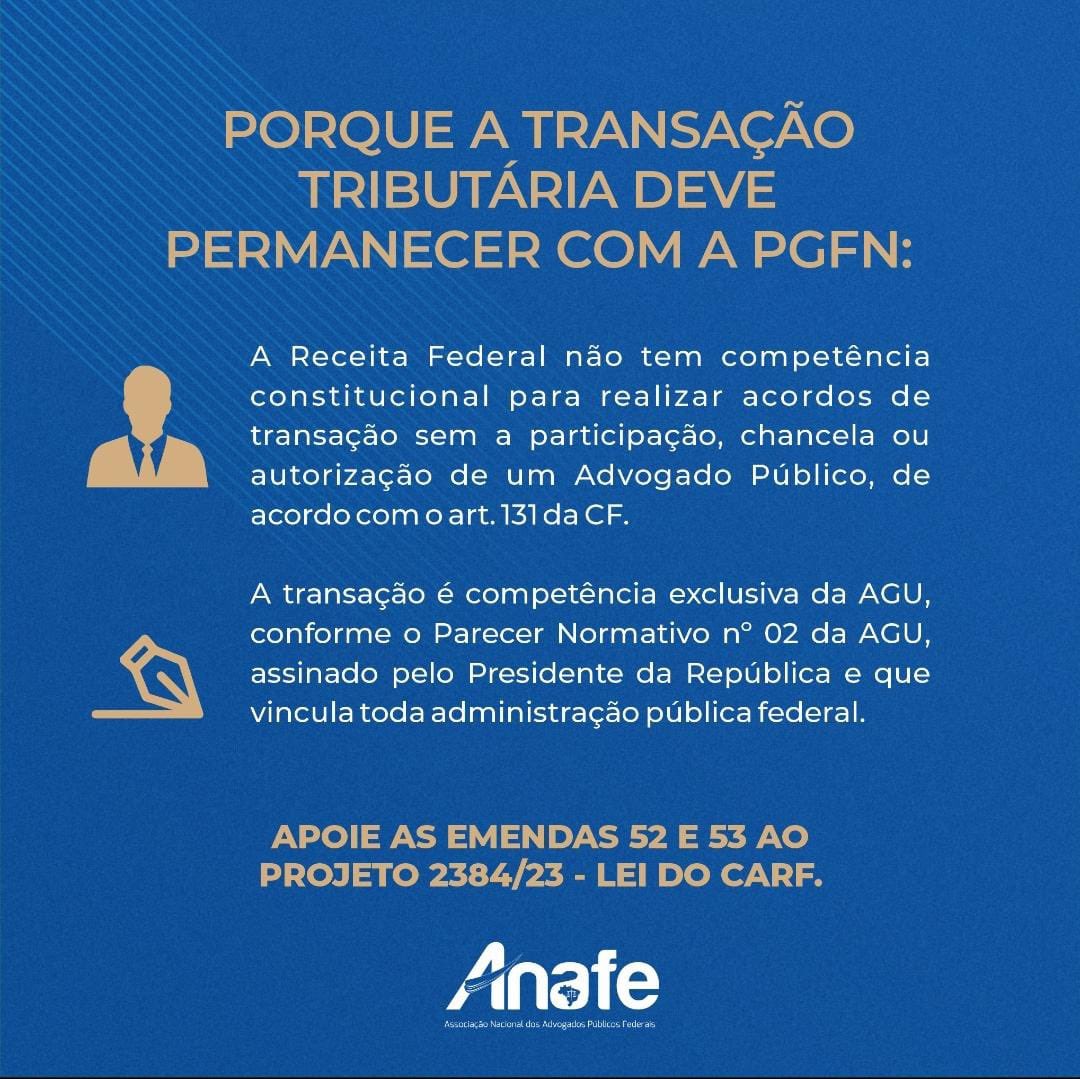

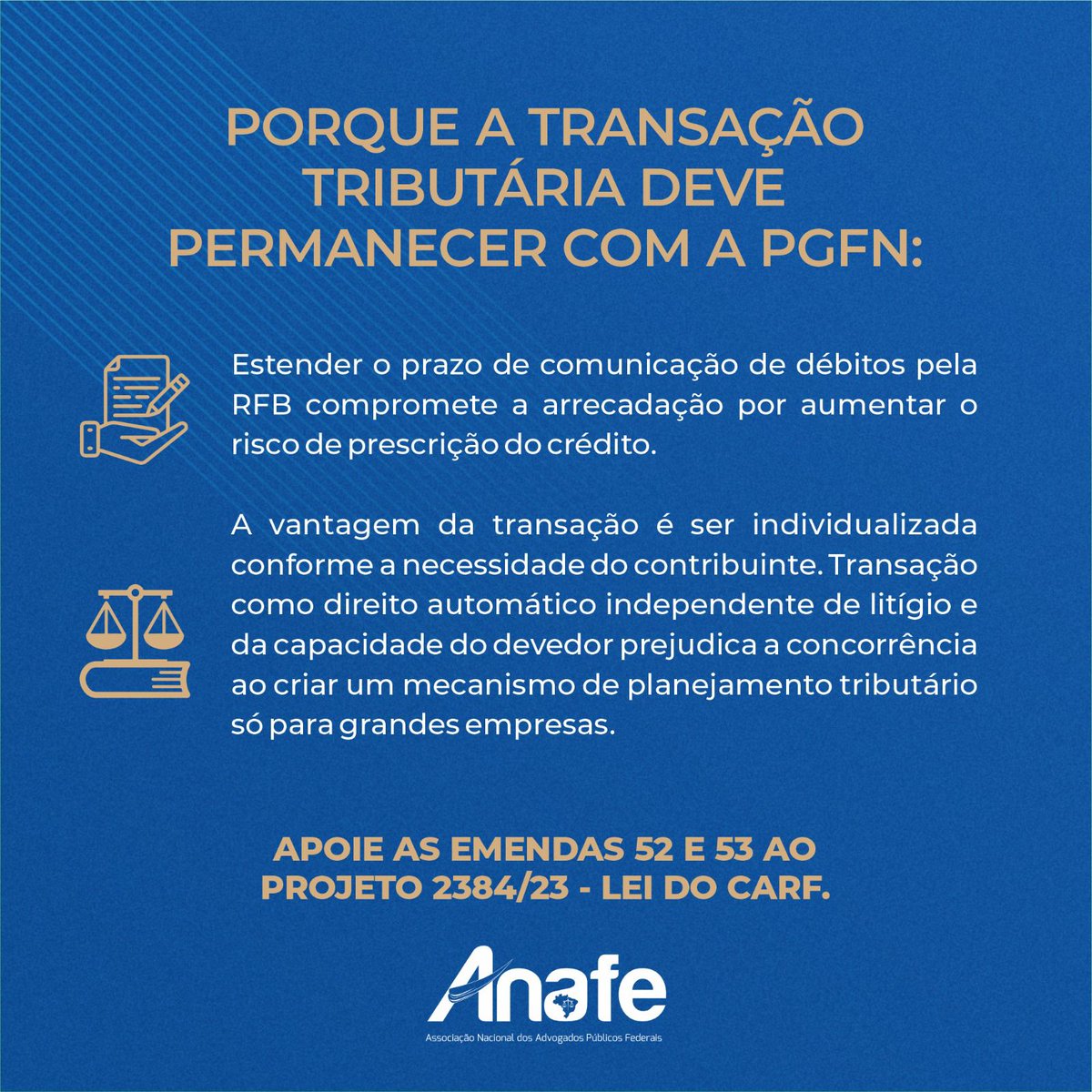

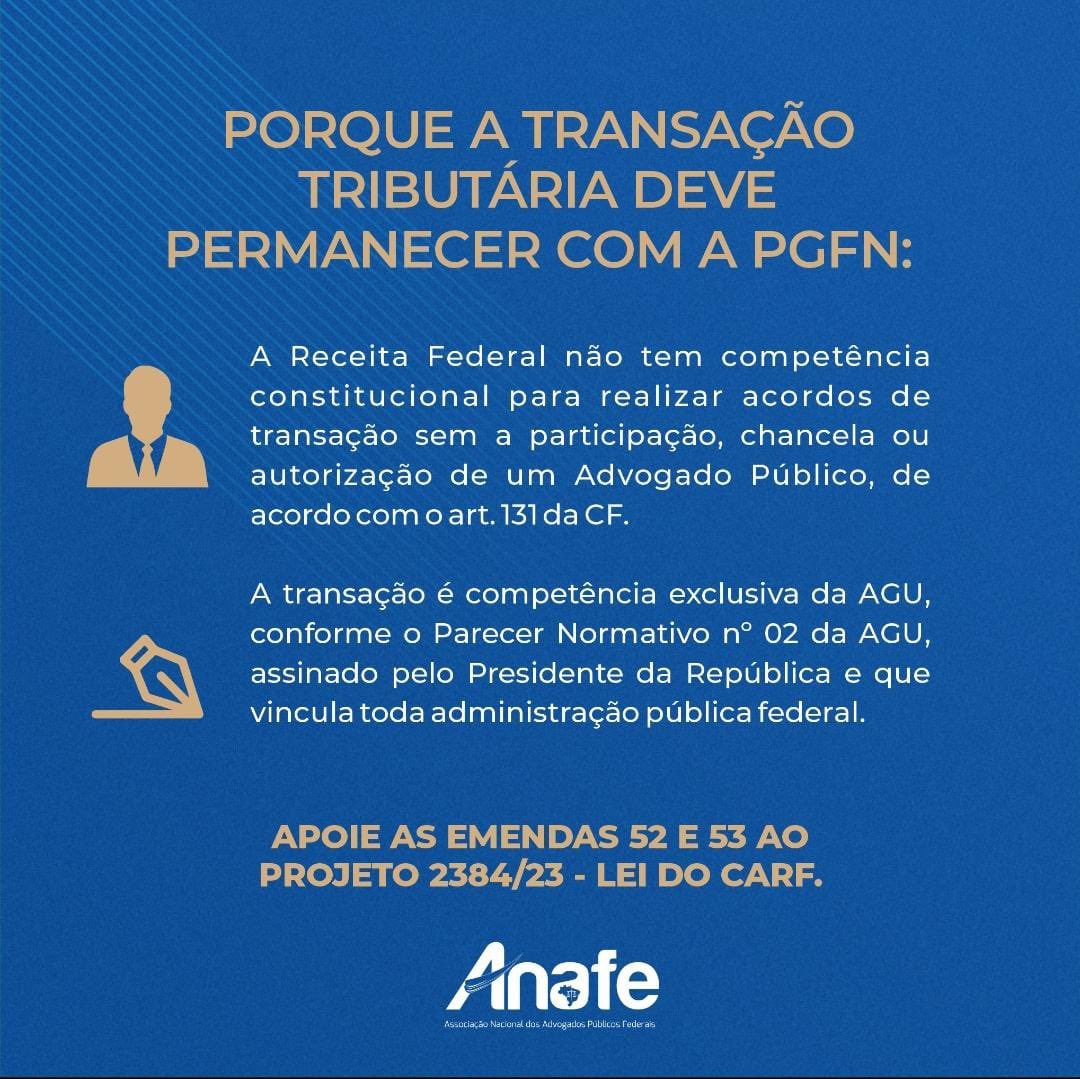

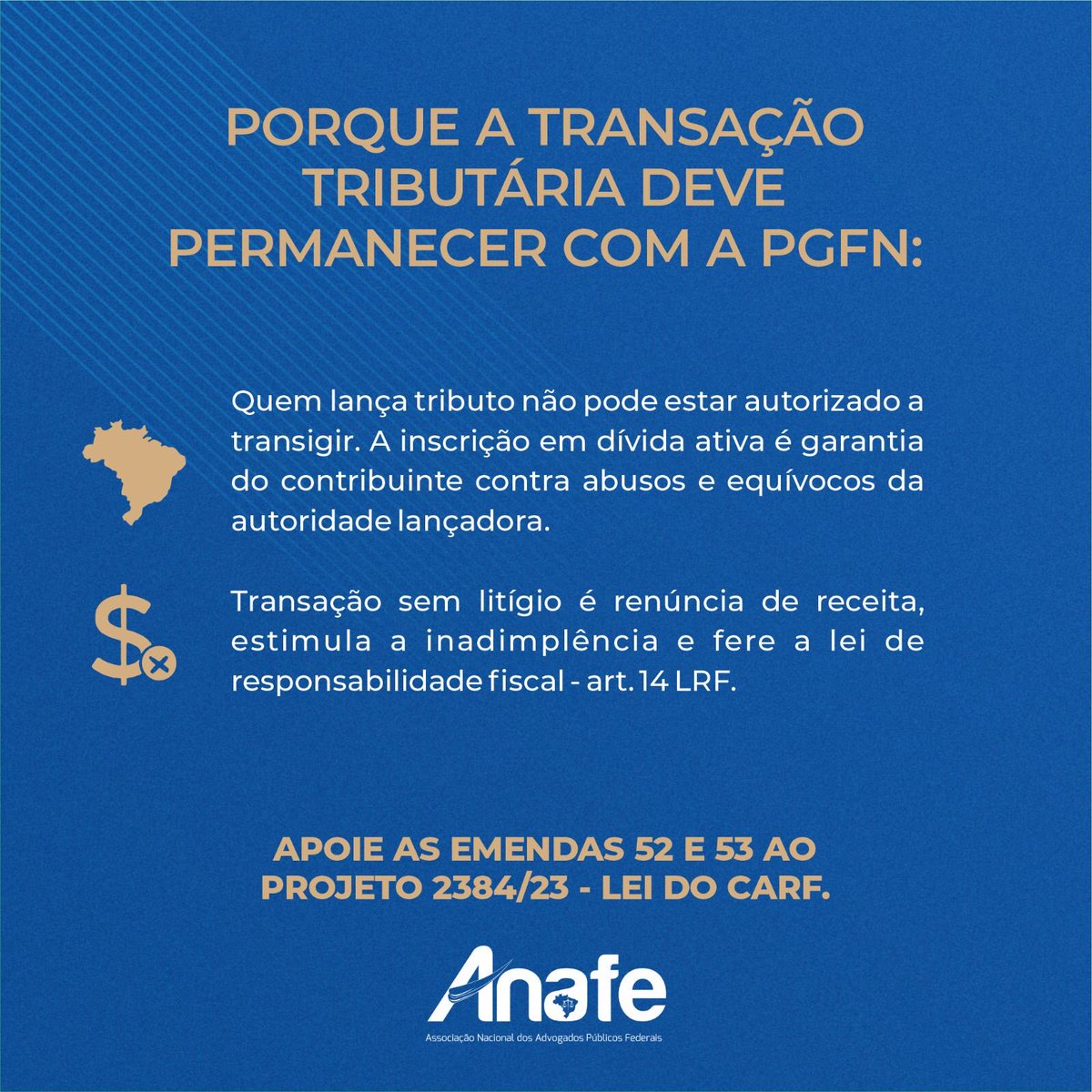

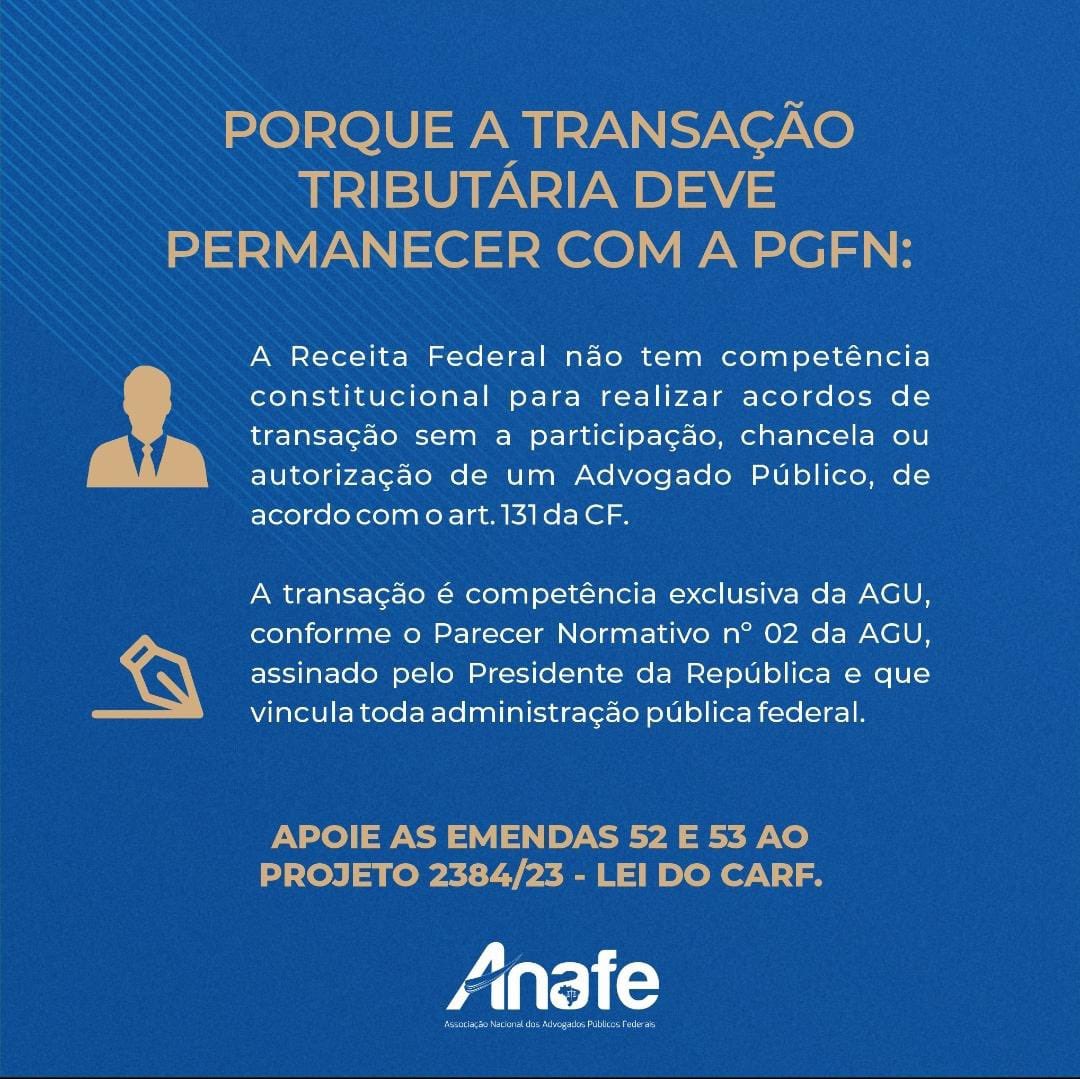

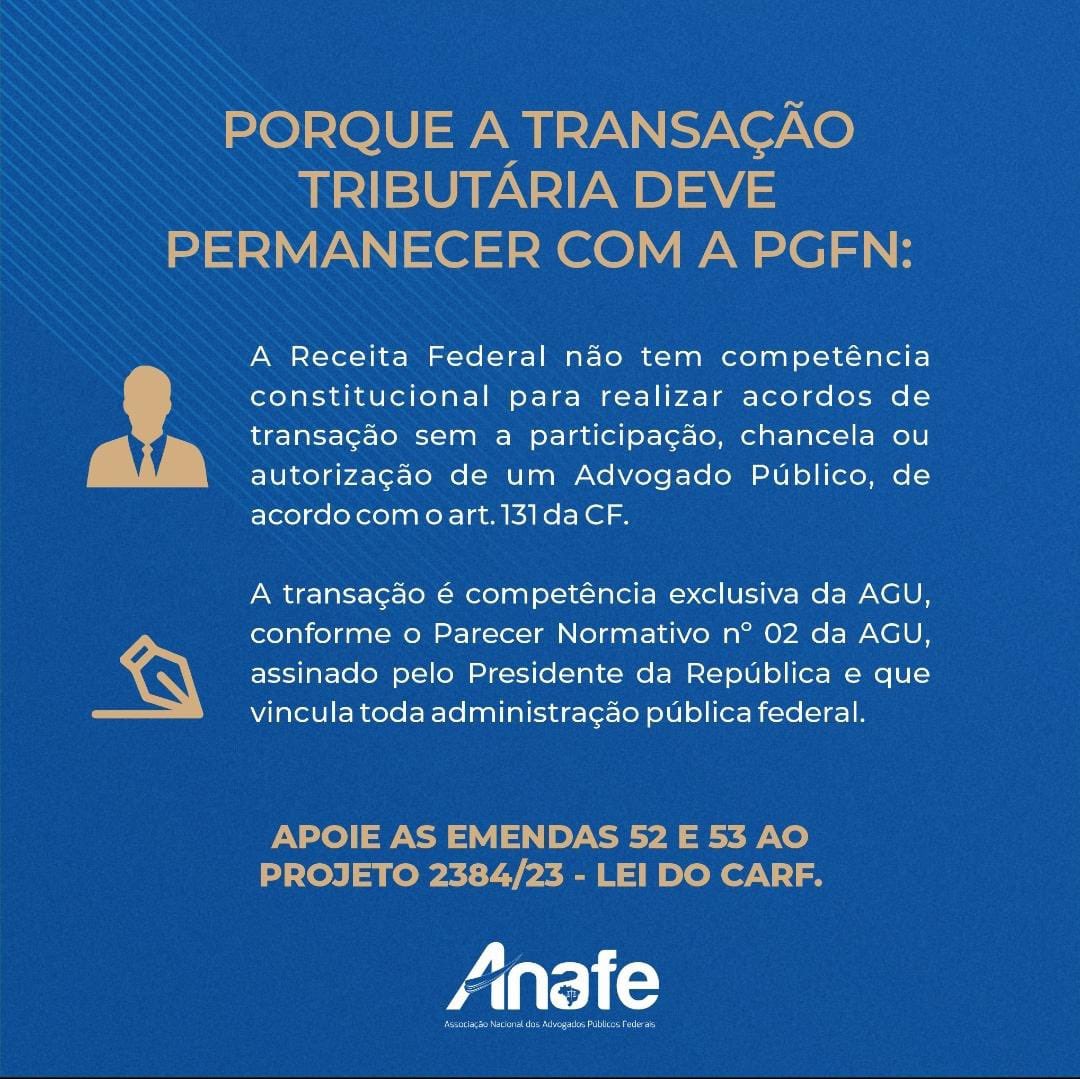

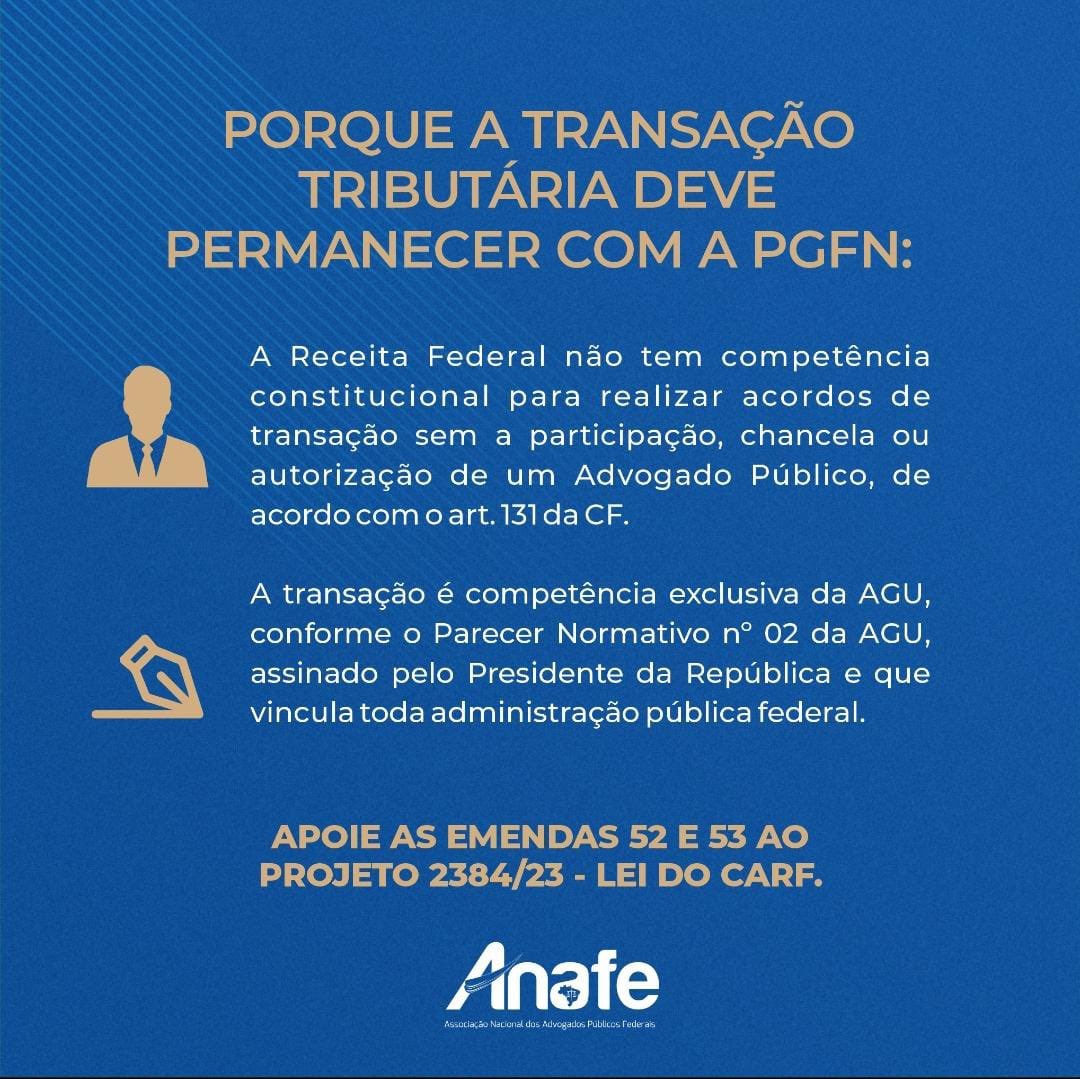

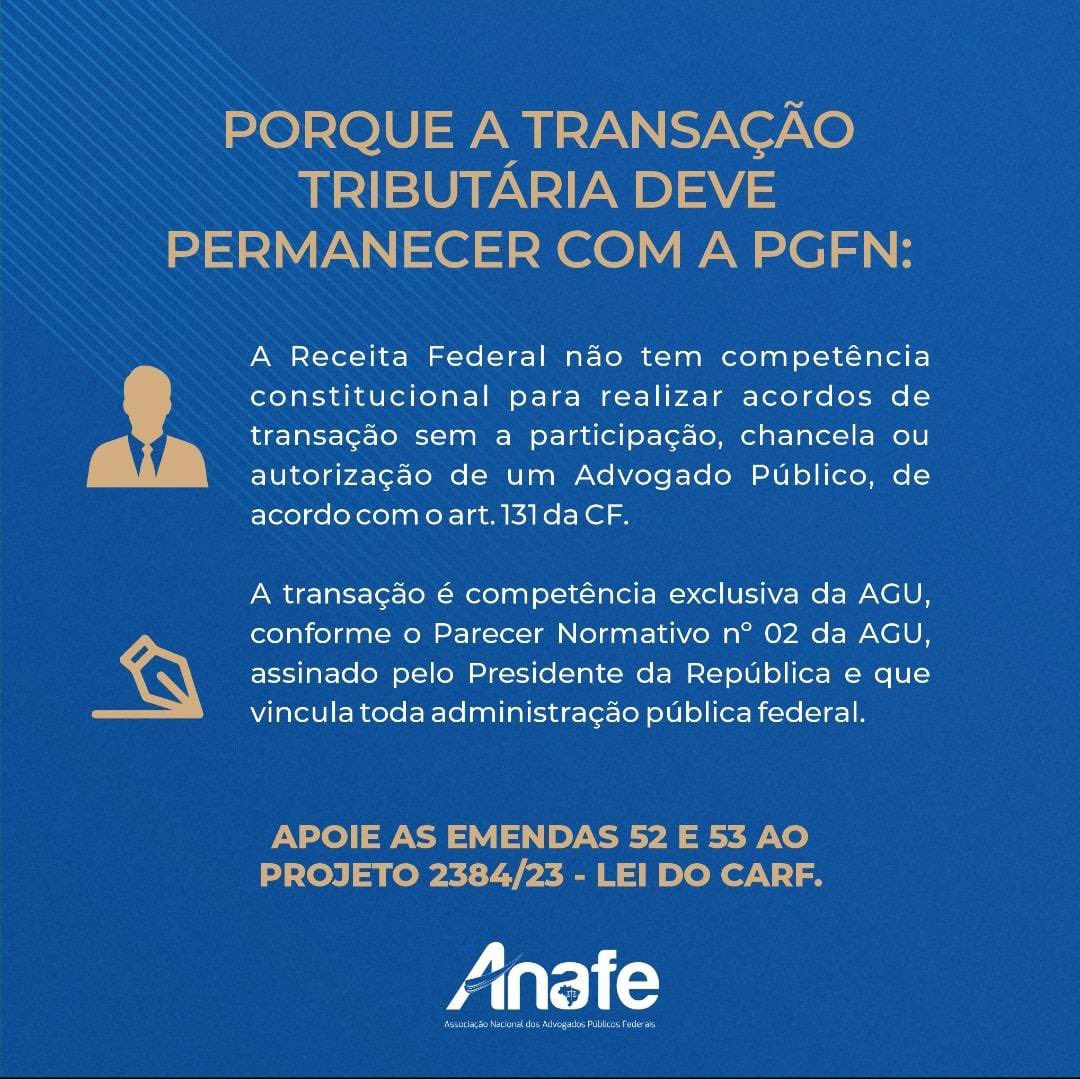

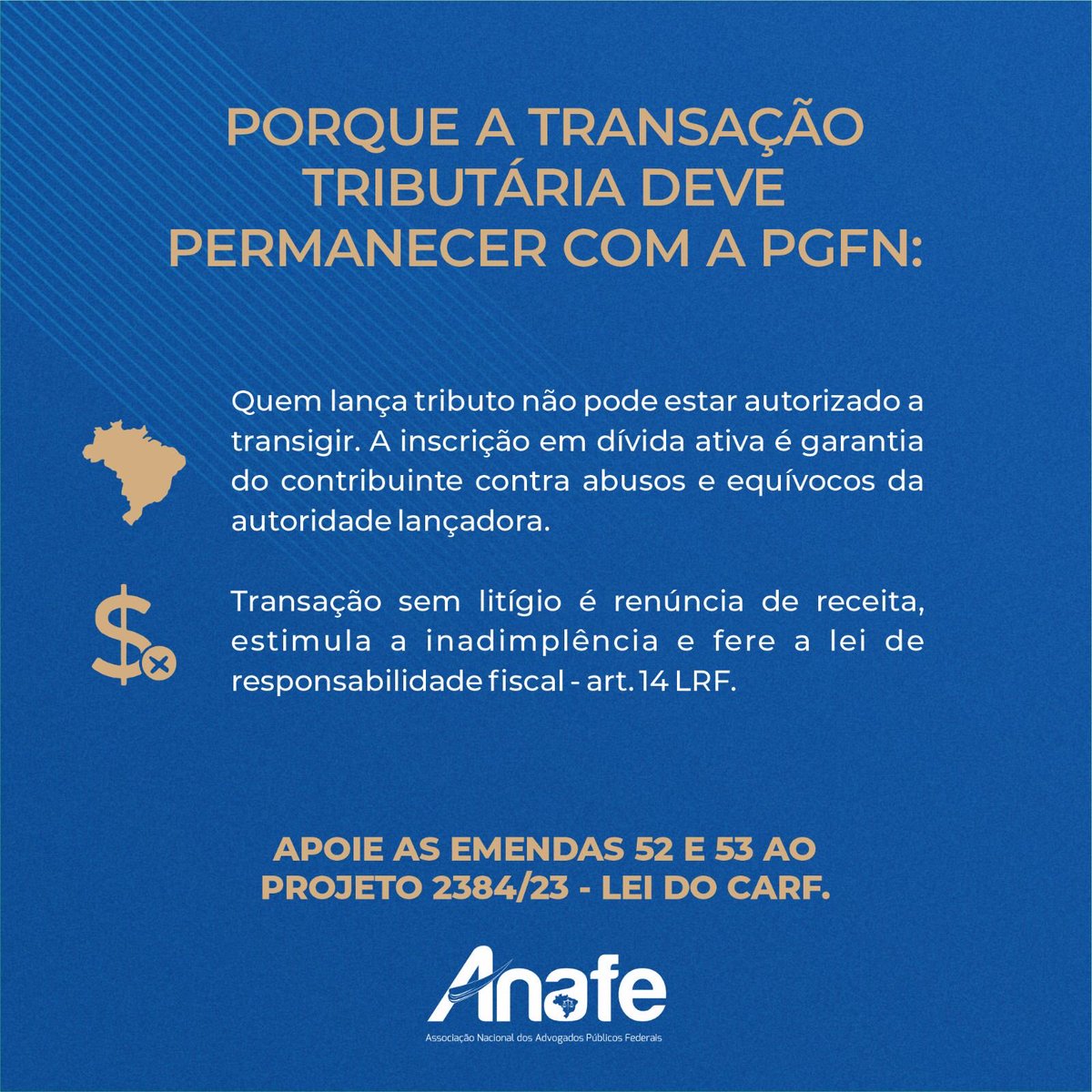

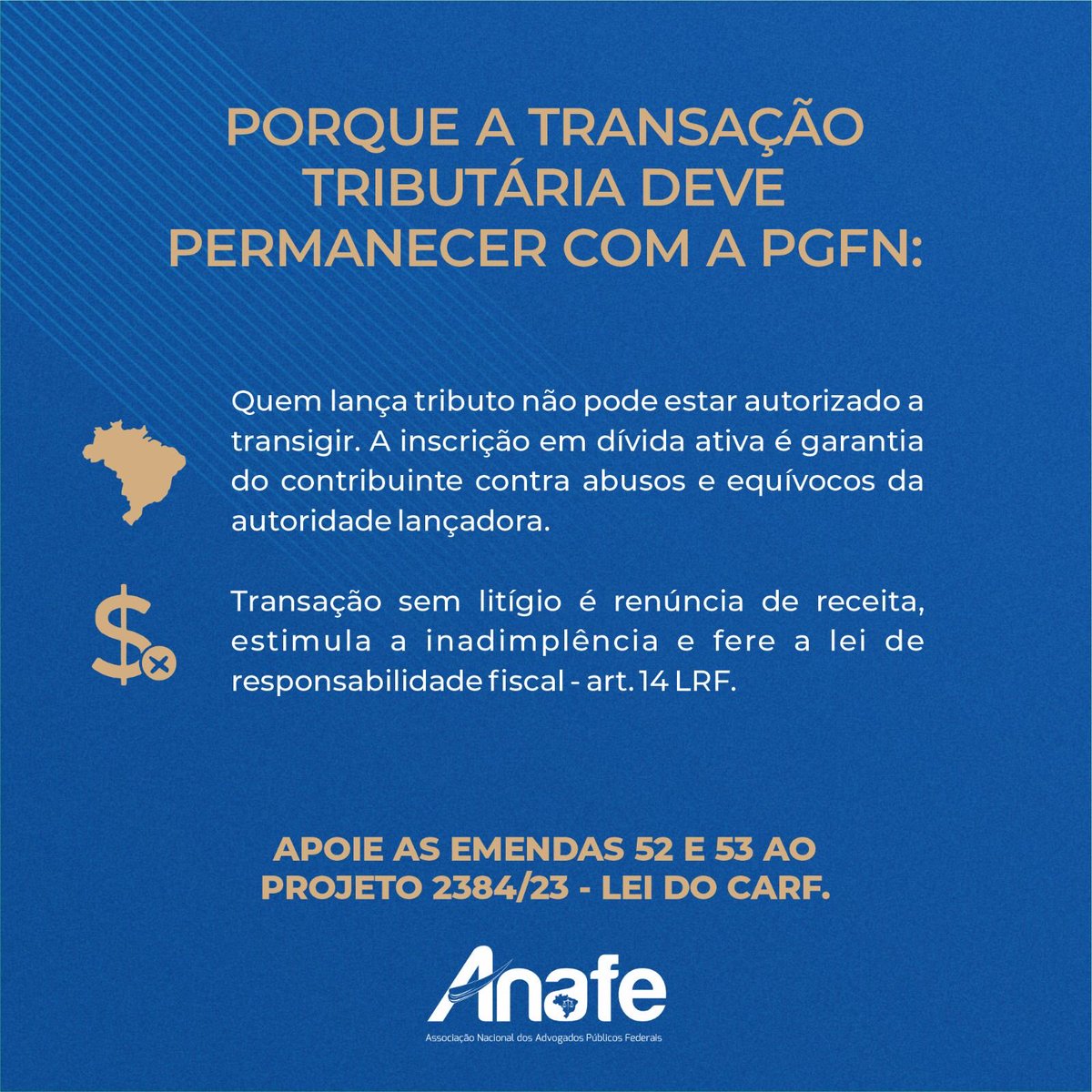

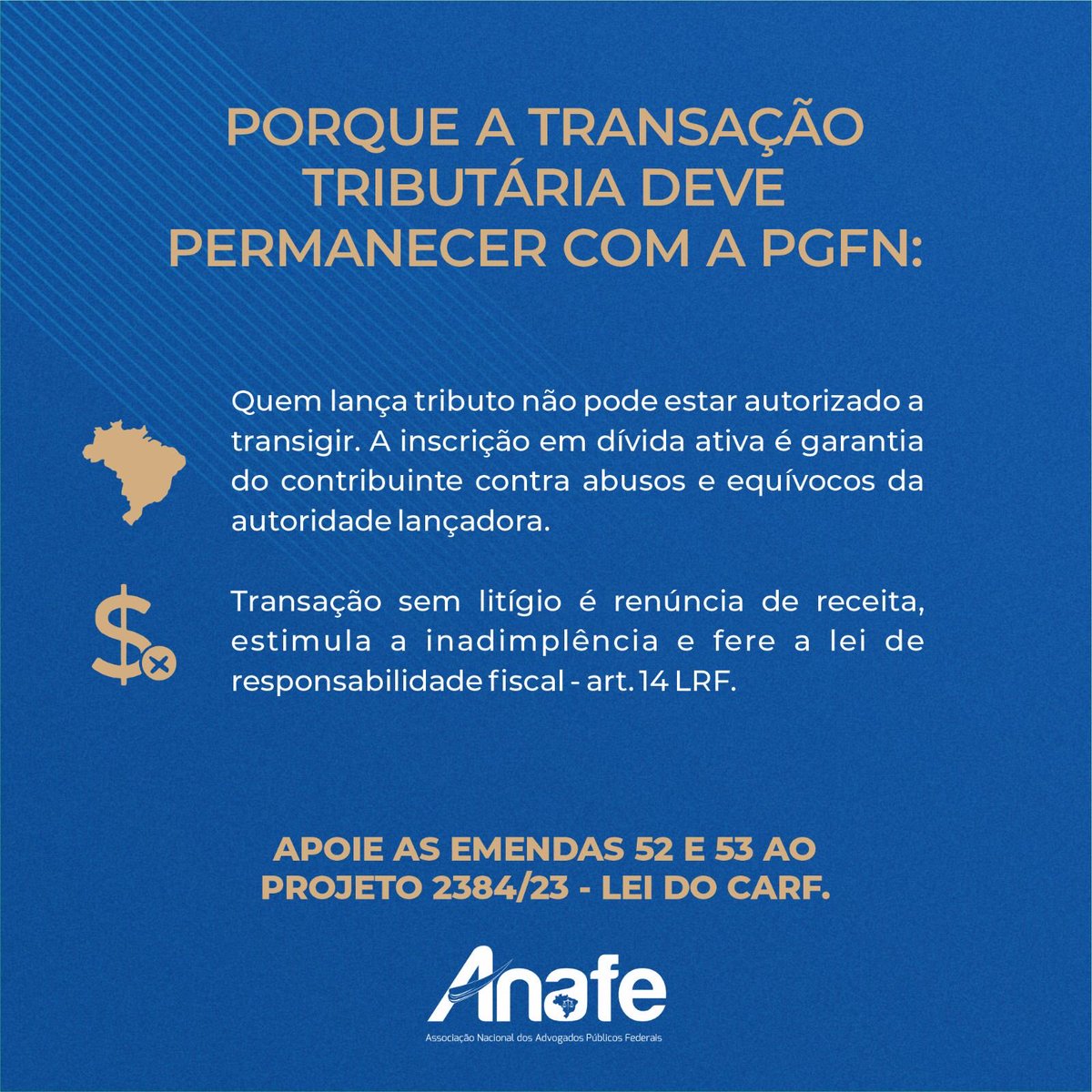

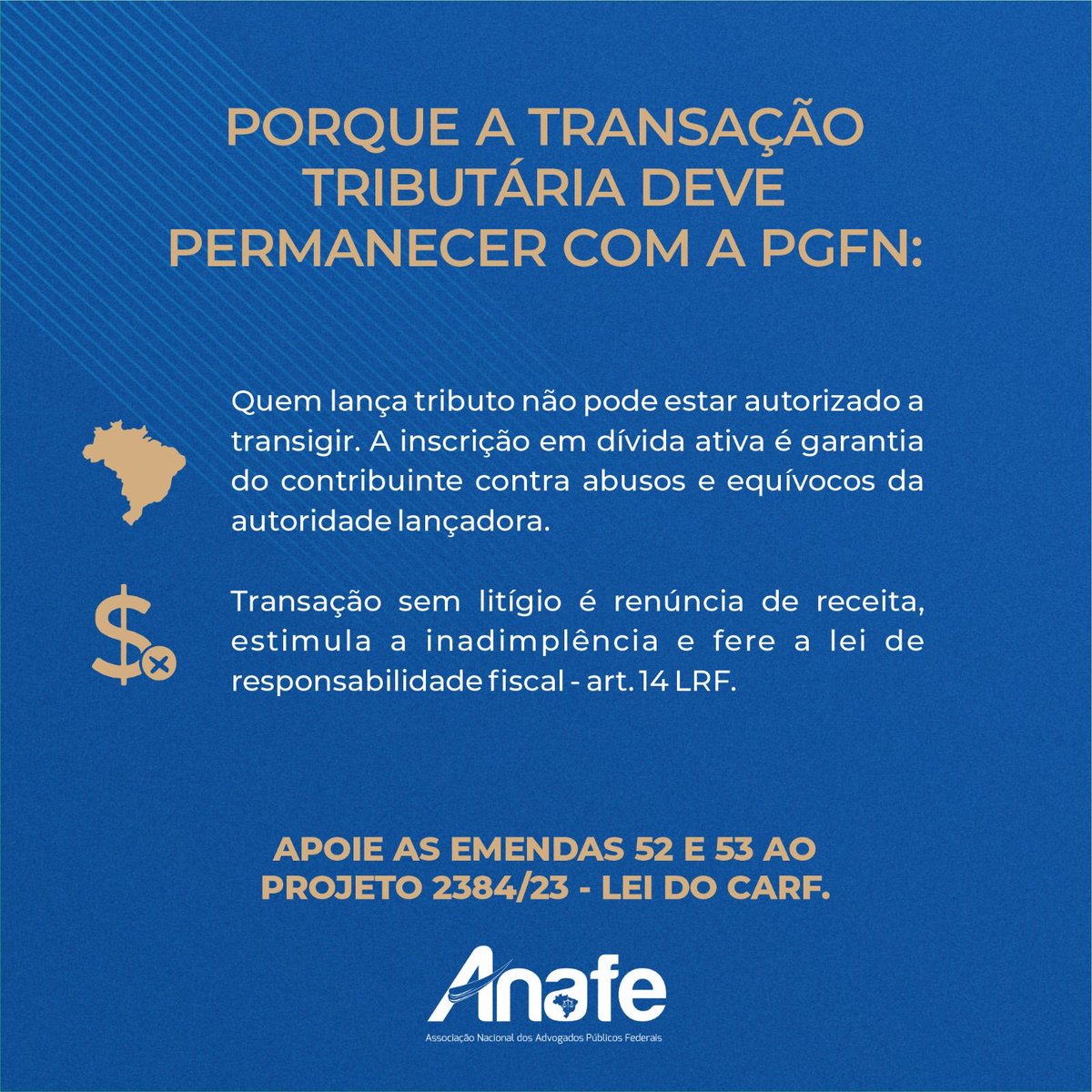

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhor Deputado @GuilhermeBoulos

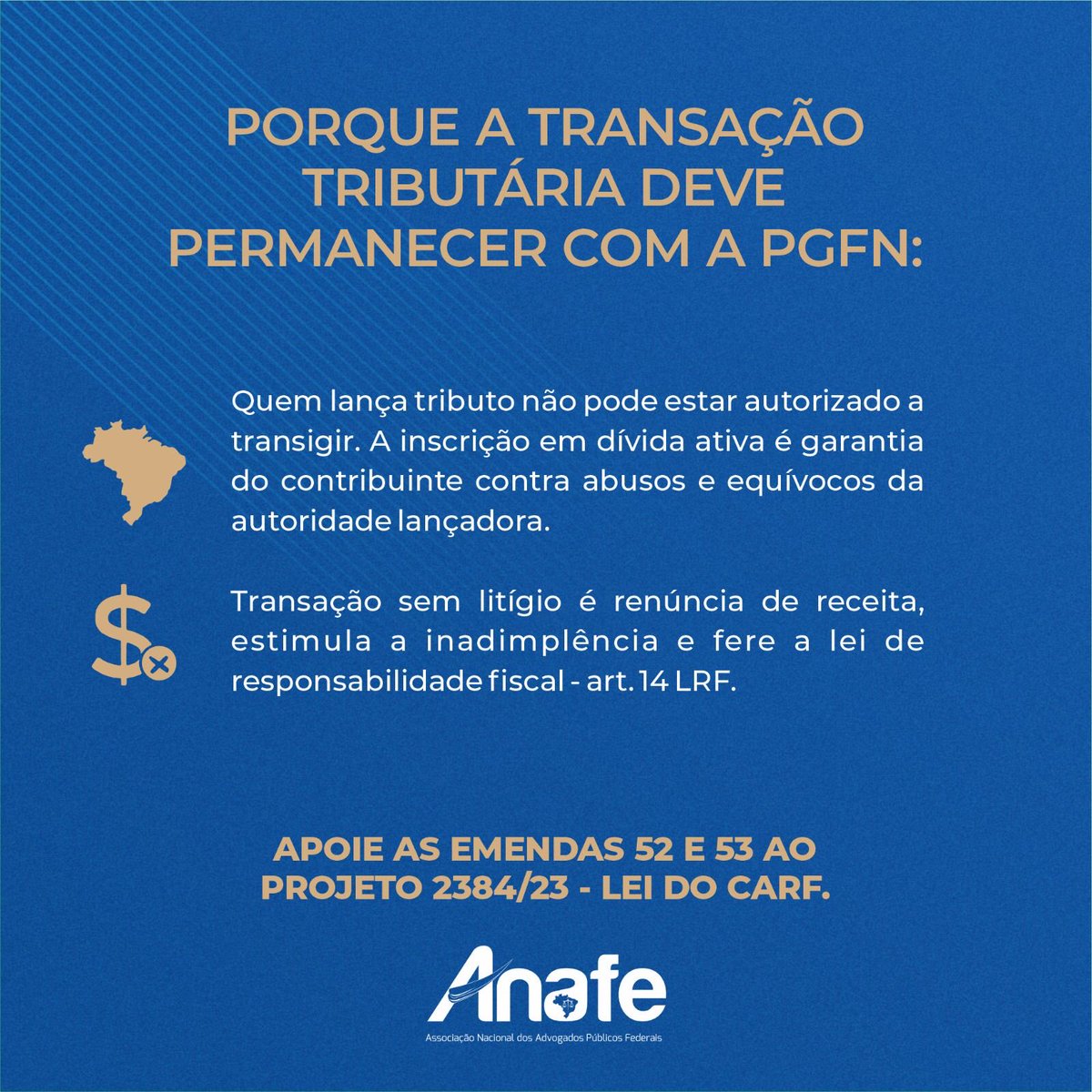

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhora Deputada @samiabomfim

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado.

Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhora Deputada @AnaPimentel_jf

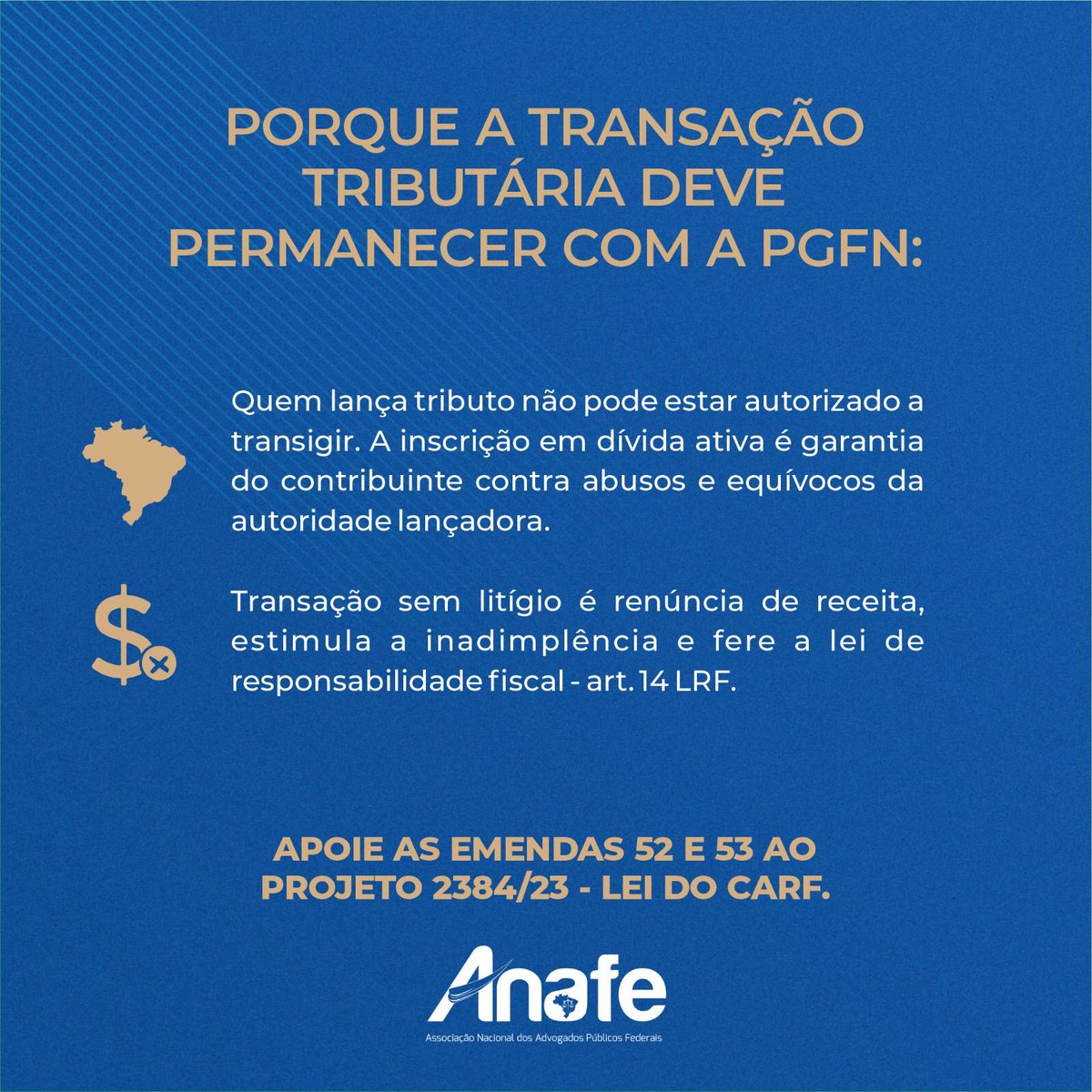

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhora Deputada @apjunqueira

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhor Deputado @AecioNeves

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.

Senhor Ministro @jorgemessiasagu,

A avaliação de riscos e vantagens jurídicas de uma transação tributária é vocação da PGFN, órgão jurídico especializado. Permitir a transação tributária indiscriminada na RFB, sem litígio, é renúncia de receita pura e simples, vedada pela LRF.