No contamos esto para presumir de un resultado puntual. Lo contamos porque ilustra algo que creemos firmemente: el mercado es volátil. Los precios oscilan. Las narrativas cambian. Pero si conoces bien una compañía, sabes distinguir cuándo el precio cae por razones fundamentales y cuándo cae simplemente porque el mercado está distraído.

En el segundo caso, la respuesta correcta suele ser comprar.

Las empresas no dan una sola oportunidad. Suelen dar varias.

Esta compañía ya pasó por nuestra cartera modelo. dejando un buen retorno, aunque el comienzo fue complicado...

Volvió a ser incorporada en abril a 49 SEK para salir a 67,5 SEK.

+37% en dos meses.

Esto es lo que ocurre cuando conoces una empresa de verdad: sabes cuándo volver a llamar a su puerta.

$EMBRAC-B

Nuestra Cartera Modelo existe no como señal de inversión, insistimos en esto, sino como demostración pública de que aplicamos lo que enseñamos y de que el value investing funciona.

Desde marzo de 2022 acumula un +71,59%, lo que supone un 13,64% anualizado, por encima del MSCI World en la mayoría del período.

Lo publicamos con transparencia porque nos parece lo

mínimo exigible.

Nuestra Cartera Modelo existe no como señal de inversión, insistimos en esto, sino como demostración pública de que aplicamos lo que enseñamos y de que el value investing funciona.

Desde marzo de 2022 acumula un +71,59%, lo que supone un 13,64% anualizado, por encima del MSCI World en la mayoría del período.

Lo publicamos con transparencia porque nos parece lo

mínimo exigible.

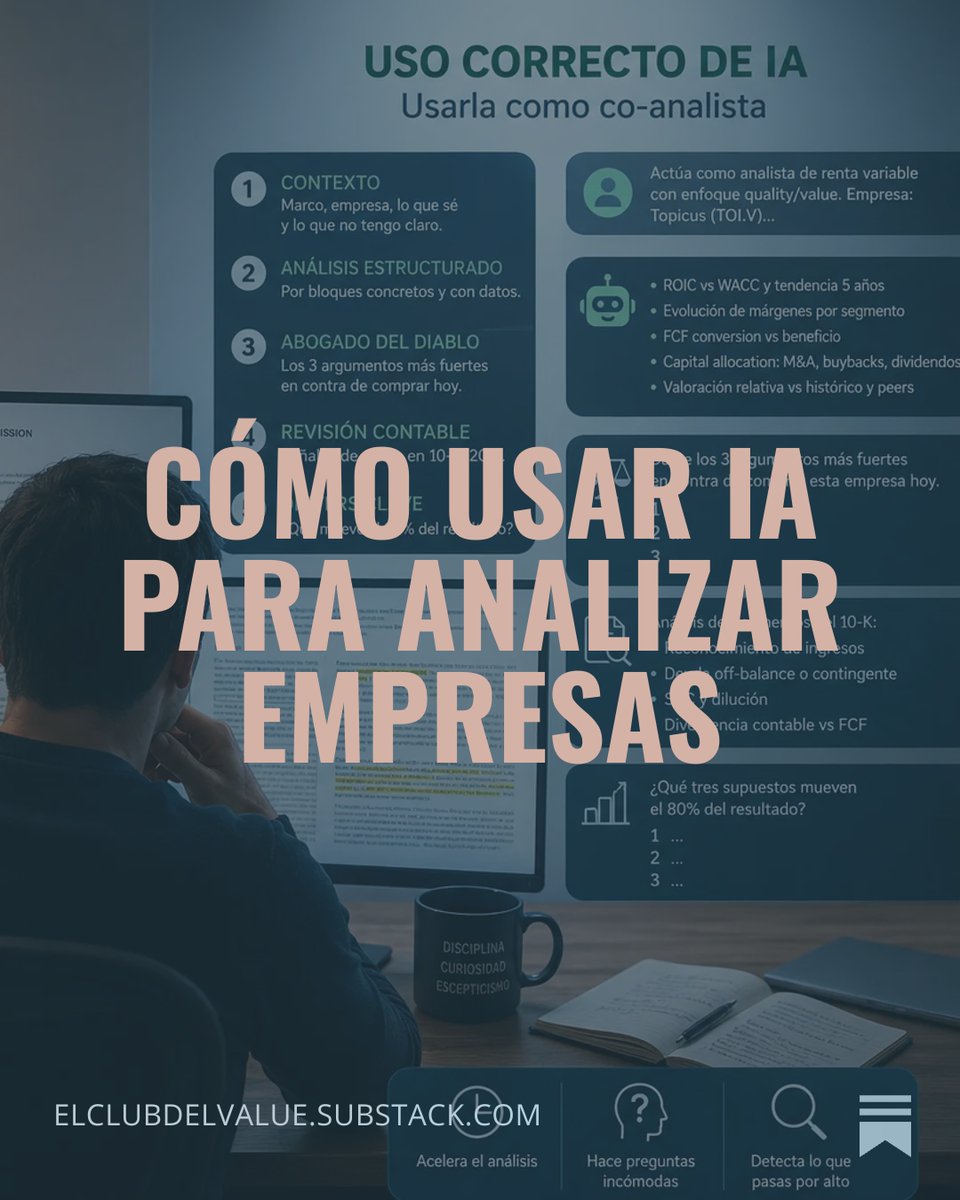

¿Has probado a pedirle a Claude:

"Dame los 3 argumentos más fuertes en contra de esta tesis. No los genéricos del sector. Los específicos de este negocio, con este precio, hoy."?

Podría cambiar más de una decisión de inversión.

El mercado puede ignorar una empresa infravalorada durante años.

No necesariamente porque sea irracional. Sino porque está mirando otras cosas.

Esa es la incomodidad central del value investing, y también la razón por la que funciona cuando funciona.

@SesAlpha Peter Linch era un inversor profesional con muchísimos más medios que un inversor retail… de todos modos la diversificación es buena, nadie dice lo contrario!

La industria financiera lleva décadas diciéndote que diversifiques.

Buffett lo llama "protección contra la ignorancia."

Munger dice que es una locura para quien sabe lo que hace.

Ambos tienen razón, en contextos distintos.

Te explico cuándo la diversificación ayuda y cuándo destruye tu rentabilidad 🧵

BREAKING: The US and Iran are closing in on a deal that would extend their ceasefire by 60 days and lay the framework for discussions on Iran's nuclear program, mediators say.

Details include:

1. This would include a "gradual reopening" of the Strait of Hormuz

2. It would also include a commitment to discussing the "diluting or handing over" of Iran's highly enrich uranium

3. The US would ease its blockade of the Strait of Hormuz and agree to sanctions relief

4. The US would also begin a phased unfreezing of Iran's assets

Both sides are nearing a "memorandum of understanding" to extend a ceasefire.

Lo que dice la evidencia:

- Con 20+ posiciones bien analizadas, la diversificación adicional aporta poco en términos de reducción de riesgo real

- Concentrar en tus mejores ideas, si el análisis es sólido, mejora el retorno esperado

- Si no tienes tiempo para analizar, indexa, la diversificación barata y amplia gana a la mayoría de carteras activas

- Diversificar para gestionar la incomodidad es un coste que el inversor paga sin saberlo

En el Club del Value compartimos una cartera modelo concentrada con tesis documentadas en cada posición.

El proceso y las posiciones actuales → https://t.co/wwMaFkGQEo

Las carteras modelo de los mejores fondos value suelen tener entre 25 y 30 posiciones.

Las 10 primeras posiciones representan típicamente el 40–60% del capital.

Eso no es imprudencia: es convicción basada en análisis. Cada posición tiene una tesis escrita, un precio de compra justificado y un escenario de salida.

El objetivo no es evitar la volatilidad. Es maximizar el retorno ajustado al riesgo real, no al estadístico.