Kruk leci, a końca spadku nie widać

Słabe wiadomości dla posiadaczy akcji Kruka. Kurs akcji spada kolejną sesję z rzędu i do tego z coraz większą dynamiką.

Od strony technicznej najgorszą wiadomością jest wybicie kluczowego wsparcia w rejonie 420 zł położonego w połowie fali wzrostowej zainicjowanej w kwietniu 2025 roku.

Widać wyraźnie, że oczekiwania rynku dotyczące efektów windykacji należności nie pokrywają się z wcześniejszymi perspektywami.

Mocny sadek po „krzyży śmierci” dobrze nie wróży i świadczy o wejściu waloru w średnioterminowy trend spadkowy.

Co robić?

Czekać cierpliwie na sygnał odwrócenia.

Makro – środa

W dzisiejszym kalendarzu makroekonomicznym najciekawsze pozycje to:

• PKB z Australii z I kwartał (03:30)

• Raport ADP z USA (14:15)

• Indeks ISM dla usług w USA (16:00)

• Zamówienia na dobra trwałe z USA (16:00)

• tygodniowa zmiana zapasów ropy w USA wg EIA (16:30)

Pełny rozkład jazdy jest oczywiście na poniższej tabeli.

Wzrosty na GPW, ale bez euforii

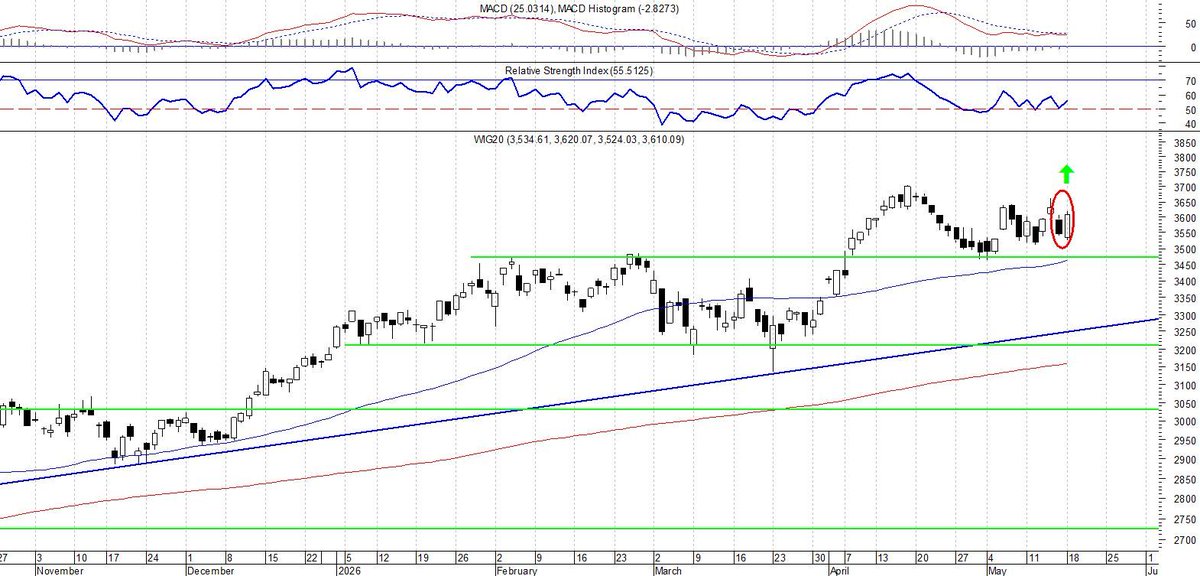

Sesja na GPW zamknięta. Rynek idzie w górę ponad 1%, ale jest niedosyt, bo mogło być lepiej. Na indeksie WIG20 bykom nie udało się wrócić powyżej poziomu 3700 pkt. pomimo, że w ciągu dnia byliśmy już przez moment wyżej.

Ze spółek największe wrażenie robi dziś KGHM. Ten walor był główną siłą napędową rynku napędzaną rosnącymi cenami miedzi oraz srebra. Po przeciwnej stronie znalazł się tym razem Orlen.

Indeks WIG20 pozostaje blisko oporu w rejonie 3700 pkt., ale siły do jego pokonania zdecydowanie zabrakło. Najważniejsze, że średnioterminowy trend wzrostowy jest utrzymany. To powinno procentować w kolejnych dniach.

Rośnie liczba wakatów w USA

Właśnie dostaliśmy dane z amerykańskiego rynku pracy. Okazuje się, że liczba wakatów w raporcie JOLTS mocno przerosła oczekiwania rosnąc w kwietniu do poziomu 7,618 mln z 6,887 mln zł miesiąc wcześniej. Rynek oczekiwał stabilizacji.

Wniosek jest więc taki, że rynek pracy w USA wciąż trzyma się na dobrze. Dzisiejszy odczyt JOLTS jest najwyższy od września 2025 r. Nie są to dane tej wagi co NFP, ale w dzisiejszym kalendarzu jedne z ciekawszych.

Stopy procentowe w Polsce bez zmian

RPP nie zaskoczyła. Stopy procentowe w Polsce pozostały na niezmienionym poziomie. Główna w dalszym ciągu wynosi więc 3,75% tak jak rynek oczekiwał.

Bitcoin poniżej 70k USD

Ciekawą sytuację mamy dziś na rynku kryptowalut. Główny instrument jakim jest Bitcoin spada poniżej 70.000 dolarów po raz pierwszy od 7 kwietnia.

Sytuacja na wykresie dziennym wygląda dość nieciekawie dla byków. Oprócz cyfr mamy bowiem wybicie w dół z dość dużej formacji flago, co zdecydowanie sprzyja stronie podażowej. Na pierwszy rzut oka celem tego wybicie może być poziom ok. 60.000 USD. Warto także zauważyć, że ostatni lokalny szczyt ukształtował się na poziomie spadającej średniej SMA200, która zablokował dalsze odbicie. Dobrze to niestety nie wygląda.

Inflacja HICP w strefie euro nieco powyżej oczekiwań

Wstępny odczyt inflacji HICP w strefie euro za maj wypada nieco gorzej. Inflacja na poziomie ogółem zgodnie z oczekiwaniami wzrasta do poziomu 3,2% z 3% w kwietniu, czyli mocno powyżej celu EBC. Jednak inflacja bazowa rośnie do 2,5% z 2,2% przed miesiącem przy oczekiwaniach 2,4%.

KGHM z szansą na rozwinięcie ruchu wzrostowego

Rynek ucieka w górę. Nie ma w tym momencie waloru w gronie blue chips, który miałby negatywny wpływ na indeks WIG20. Benchmark najmocniej ciągnięty jest przez KGHM, którego kurs rośnie ok. 6% po tym, jak ceny miedzi zbliżają się do historycznych rekordów, a srebro również świeci na zielono.

Sam KGHM sprawia wrażenie waloru rozwijającego ruch wzrostowy. Byki po raz kolejny atakują opór w rejonie 350 zł. Jeśli ta próba się powiedzie, to może się otworzyć droga w kierunku nawet 450 zł. Cel wprawdzie odległy, ale chyba nie nierealnym.

DAX ponownie może powalczyć o forsowanie oporu

Nie myliły się rano kontrakty na główny niemiecki benchmark. Można nawet powiedzieć, że trochę go nie doszacowały. Obecnie DAX rośnie 0,9% i jest na dobrej drodze do powrotu o walkę z pokonaniem oporu w strefie 25.300-25.500 pkt.

Po kilku słabszych dniach byki próbują złapać oddech. Zobaczymy czy się powiedzie. Jeśli nie, to wsparciem pozostaje rejon 24.500 pkt. i tam trzeba będzie szukać obrony.

Makro – wtorek

W dzisiejszym kalendarzu makroekonomicznym najciekawsze pozycje to:

• decyzja RPP w sprawie stóp procentowych w Polsce (godzina jak zawsze nieznana)

• wstępny odczyt inflacji HICP w strefie euro za maj (11:00)

• liczba wakatów wg JOLTS w USA za kwiecień (16:00)

• tygodniowa zmiana zapasów ropy w USA wg API (22:40)

Pełny rozkład jazdy jest oczywiście na poniższej tabeli.

Zmienna sesja i zmienny jej charakter

Zmienny charakter miała dzisiejsza sesja na GPW. Zaczęło się całkiem dobrze, skończyło gorzej.

Główni bohaterowie niestety odgrywali dziś negatywne role.

CD Projekt spadł o 7,5% po tym jak potwierdził premierę do Wiedźmina 3 w 2027 roku. Rynek oczekiwał tego wydarzenia w tym roku, a dodatkowo pojawiają się wątpliwości związane z Wiedźminem 4.

Ciężarem był również Orlen. Kurs akcji spadł o 2% wraz ze spadkiem cen ropy. Informacje napływające z Bliskiego Wschodu sugerują perspektywę zakończenia konfliktu. Czas pokaże czy ma to sens lecz gra idzie pod takie rozwiązanie.

Ale uwaga. Dzisiejsza poranna atmosfera nie jest powodem do mega optymizmu. Skłania raczej ku refleksji, że wygrzane rynki mogą oczekiwać korekty.

U nas WIG20 ma duży problem z pokonaniem oporu w rejonie 3700 pkt. Może to mieć kluczowe znaczenie w nadchodzących dniach.

Makro – środa

Do bogatych dzisiejszy kalendarz makro zdecydowanie nie należy. Z ciekawszych wydarzeń mamy jedynie:

• decyzję RBNZ w sprawie stóp procentowych w Nowej Zelandii (04:00)

• wnioski o kredyt hipoteczny w USA (13:00)

• indeks Fed z Richmond (16:00)

• zmiana zapasów ropy wg. API (22:40)

Czwartkowy marazm na GPW

Kolejne z ostatnich sesji na GPW charakteryzują się coraz mniejszą dynamiką wahań. Dzisiejsza była w tym zakresie wyjątkowo usypiająca. Cora mniejsze dzienne świece na wykresie dziennym wskazują, że jesteśmy na etapie wyczekiwania na ruch.

Na te chwilę lepiej kierunek całego rynku wskazują benchmarki niekoniecznie oparte na największych spółkach. Indeks „średniaków” mWIG40 z powodzeniem wyznaczył dziś nowe ATH zamykając się przy okazji na najwyższym poziomie w historii.

Ceny ropy dziś nie sprzyjały bykom. Rosły, tyle że mniej niż wczoraj spadały. To samo rentownością obligacji. Nie był to dramatyczny dzień wzrostu obu wartości, ale kierunek ruchu cen był niekorzystny.

Na wykresie dziennym WIG20 większych zmian nie widać. Od kilku dni mamy totalny marazm z wyczekiwaniem na dalszy ruch. W średnim terminie trend jest OK, czyli wzrostowy. Nie widać żadnych sygnałów pogorszenia sytuacji.

mWIG40 w pięknym wybiciem i ATH

Tak, tak. Druga linia spółek ma dziś swoje święto w postaci nowego historycznego rekordu notowań. Indeks mWIG40 narusza opór z połowy kwietnia w rejonie 9316 pkt. i tym samym zalicza nowe ATH.

Nie jest to żaden spektakularny efekt, ale sygnał, że trend wzrostowy jest kontynuowany. Największy pozytywny wpływ na indeks ma dziś wzrost akcji Asseco Poland, Benefit Systems i Bank Millennium.

Wzrost indeksu mWIG40 dowodzi kontynuacji hossy na GPW.

Wtorek w kratkę

Faktycznie w kratkę układa się na razie pierwsza połowa tygodnia. W kratkę, bo atmosfera jest nienajlepsza. Obawy o wzrost inflacji w skali globalnej nasilone przedłużającym się konfliktem na Bliskim Wschodzie, prowadzącym do wzrostu cen energii, w tym paliw, prowadzą w ostatnich dniach do załamania na globalnym rynku długu. I tym właśnie należy tłumaczyć niepokój na rynkach, który po tygodniach szaleńczej hossy w USA teraz spędza sen z powiek giełdowych byków.

U nas rynek zaliczył bardzo słabą sesję. WIG20 po wczorajszej formacji objęcia hossy dziś wychodzi nagi z -1,6% pod kreskę oraz z czarną świecą na dziennym wykresie, co de facto neguje wzrostowy układ z początku tygodnia. Całe szczęście to wszystko dzieje się powyżej rosnących średnich z 50 i 200 sesji. Dzięki temu układ średnioterminowego trendu wzrostowego nie budzi wątpliwości.

Wtorkowa poprawa nastrojów

Europejskie parkiety rozpoczynają wtorkową sesję w lepszych nastrojach. Kontrakty na główne indeksy tym razem rosną o poranku dość wyraźnie -> DAX (+0,9%), CAC 40 (+0,5%). Tematy dot. obaw o wzrost inflacji, podwyżki stóp procentowych przez banki centralne, konfliktu na Bliskim Wschodzie są częściowy w cenach, więc akurat dziś rynek nimi nie żyje.

U nas WIG20 na początek dnia neutralnie. Minimalne oscylacje wokół poziomu wczorajszego zamknięcia nie wnoszą nic ciekawego do handlu. Obowiązuje wczorajsza formacja objęcia hossy, ale wymaga to kontynuacji podejścia. Poza spółkami energetycznymi na razie chętnych nie widać.

Udany początek tygodnia

Początek tygodnia byki zaliczą do udanych, przynajmniej na warszawskim parkiecie. Kurs głównego indeksu WIG20 po słabszym początku sesji wzrósł 1,8%, głównie za sprawą Orlenu (+3,6%), LPP (+4,1) oraz Allegro (+3%).

Rano atmosfera na rynkach akcji była pod negatywną presją wciąż rosnących rentowności obligacji na rynkach globalnych w związku z rosnącymi obawami o wzrost inflacji. Nasz rynek dzięki wzrostowi Orlenu jakoś specjalnie nie cierpiał i już w pierwszej godzinie handlu wyszedł na delikatny plus. W kolejnych fragmentach sesji, a szczególnie od jej połowy bykom wiodło się coraz lepiej. Na koniec dnia po czerwonej stronie rynku w gronie blue chips zostały tylko dwa walory tj. Budimex (-1,1%) ora Kruk (-0,3).

Sytuacja rynku oceniana przez pryzmat indeksu WIG20 jest wyraźnie lepsza względem piątkowego zamknięcia. Na wykresie dziennym dzisiejsza duża biała świeca całkowicie przesłania piątkową czarną i tworzy w ten sposób formację objęcia hossy. To wszystko dzieje się powyżej wsparcia w rejonie 3475 pkt., więc tak na dobrą sprawę nie ma się do czego przyczepić.

Kurs rośnie. Średnie ułożone w schemacie hossy też rosną. Rynek nie jest wykupiony. Chwilo trwaj.