Kwalificeert de naakte eigendom van een woning als “verhinderend bezit” voor 6% btw bij afbraak en heropbouw ❓

De fiscus meent van wel, maar de rechtbank van Antwerpen oordeelt van niet!

🔗Lees er meer over op onze website: https://t.co/bghffJBr7x

Meer weten over de spontane registratie van een bankgift of handgift ❓

👉Wij schreven er een nieuwsbericht over op onze website: https://t.co/AJVKc3Gxs5

Neem gerust contact op bij verdere vragen 📩☎️

🔎Rulingdienst actualiseert vragenlijst cryptomunten

Meer weten over de nieuwe en aangepaste vragen en de impact op de rulingpraktijk ❓Lees het nieuwsbericht op onze website:

https://t.co/LtiyWiL87k

Herziening van de BTW-aftrek bij werken in onroerende staat op gebouwen of gedeelten van gebouwen waarvan de gevolgen een economische levensduur hebben die overeenkomt met die van een nieuw opgericht gebouw https://t.co/khXuaWFTgH

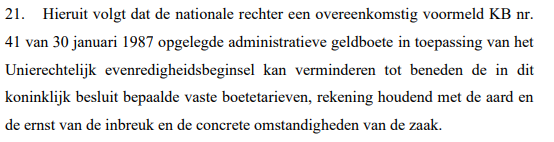

🚨Cass. 12/02/2026, nr. F.24.0026.N, https://t.co/r6pcQLmv9f:

- art 6 EVRM laat de rechter niet toe om een btw-boete wegens onevenredigheid te verminderen tot beneden het wettelijk minimumtarief

- het Unierechtelijk evenredigheidsbeginsel laat dit wél toe (!)

🔎Update v.d. EU-lijst van niet-coöperatieve (non-compliant) jurisdicties:

❌Fiji, Samoa en Trinidad & Tobago: worden verwijderd

☑️Vietnam en de Turks- en Caicoseilanden: zijn toegevoegd aan de lijst

Lees meer over de fiscale impact van deze aanpassingen: https://t.co/UtnShFaPrB

@DewaeleYarno Sommigen verdedigen dat een globale beoordeling aan de orde is. In dit geval biedt de transfer van staking rewards naar een andere wallet om ze van daaruit te verkopen, sowieso geen oplossing. (2/2)

Benieuwd naar de impact van de (nog te stemmen) meerwaardebelasting van 10% op de particuliere cryptobelegger ❓

Lees er meer over op onze website: https://t.co/7VYLIIHgGG

@DewaeleYarno Weet ook dat de tekst van het wetsontwerp niet verduidelijkt op welk niveau de FIFO-methode moet worden toegepast (op niveau wallet/exchange, dan wel globaal). Het nieuwsbericht is onze interpretatie i/h licht van de memorie van toelichting (1/2)

@DewaeleYarno Interessante vraag. Klassiek komen de staking rewards in dezelfde wallet terecht als de 'gestakete' munten. Onder de nieuwe mwbelasting moet w gedaan alsof de eerder verkregen munten (de 'gestakete' munten) eerst w verkocht. Als daarop mw = belastbaar

🤔Wanneer is de wetgever verplicht om de oude (gunstigere) fiscale wetgeving te behouden t.a.v. reeds eerder gestelde handelingen?

Ik schreef hier een noot over i/h TFR. Hierin bespreek ik ook de recente (en betwistbare) afschaffing vd interestaftrek niet-eigen woning