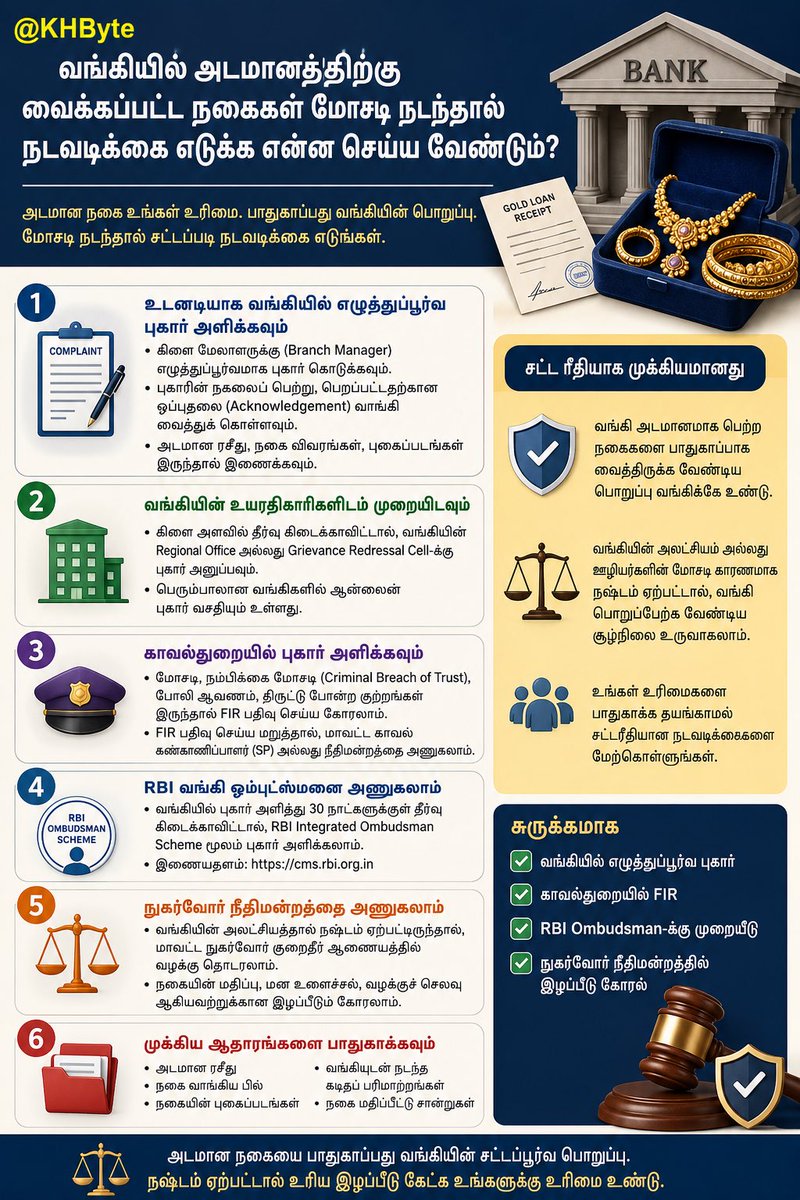

#GoldLoan | வங்கியில் அடமானமாக வைத்த நகைகள் தொடர்பாக மோசடி, நகை மாற்றம், நகை காணாமற்போவது அல்லது போலி நகை திருப்பிக் கொடுக்கப்படுவது போன்ற பிரச்சினைகள் ஏற்பட்டால், கீழ்க்கண்ட சட்டரீதியான நடவடிக்கைகளை மேற்கொள்ளலாம்:

1. உடனடியாக வங்கியில் எழுத்துப்பூர்வ புகார் அளிக்கவும்

• கிளை மேலாளருக்கு (Branch Manager) எழுத்துப்பூர்வமாக புகார் கொடுக்கவும்.

• புகாரின் நகலைப் பெற்று, பெறப்பட்டதற்கான ஒப்புதலை (Acknowledgement) வாங்கி வைத்துக் கொள்ளவும்.

•அடமான ரசீது, நகை விவரங்கள், புகைப்படங்கள் இருந்தால் இணைக்கவும்.

2. வங்கியின் உயரதிகாரிகளிடம் முறையிடவும்

• கிளை அளவில் தீர்வு கிடைக்காவிட்டால், வங்கியின் Regional Office அல்லது Grievance Redressal Cell-க்கு புகார் அனுப்பவும்.

• பெரும்பாலான வங்கிகளில் ஆன்லைன் புகார் வசதியும் உள்ளது.

3. காவல்துறையில் புகார் அளிக்கவும்

• மோசடி, நம்பிக்கை மோசடி (Criminal Breach of Trust), போலி ஆவணம், திருட்டு போன்ற குற்றங்கள் இருந்தால் FIR பதிவு செய்ய கோரலாம்.

• FIR பதிவு செய்ய மறுத்தால், மாவட்ட காவல் கண்காணிப்பாளர் (SP) அல்லது நீதிமன்றத்தை அணுகலாம்.

4. RBI வங்கி குறைத்தீர்பாளரை அணுகலாம்

• வங்கியில் புகார் அளித்து 30 நாட்களுக்குள் தீர்வு கிடைக்காவிட்டால், RBI Integrated Ombudsman Scheme மூலம் புகார் அளிக்கலாம்.

5. நுகர்வோர் நீதிமன்றத்தை அணுகலாம்

• வங்கியின் அலட்சியத்தால் நஷ்டம் ஏற்பட்டிருந்தால், மாவட்ட நுகர்வோர் குறைதீர் ஆணையத்தில் வழக்கு தொடரலாம்.

• நகையின் மதிப்பு, மன உளைச்சல், வழக்குச் செலவு ஆகியவற்றுக்கான இழப்பீடும் கோரலாம்.

6. முக்கிய ஆதாரங்களை பாதுகாக்கவும்

• அடமான ரசீது

• நகை வாங்கிய பில்

• நகையின் புகைப்படங்கள்

• வங்கியுடன் நடந்த கடிதப் பரிமாற்றங்கள்

• நகை மதிப்பீட்டு சான்றுகள்

சட்ட ரீதியாக முக்கியமானது

வங்கி அடமானமாக பெற்ற நகைகளை பாதுகாப்பாக வைத்திருக்க வேண்டிய பொறுப்பு வங்கிக்கே உண்டு. வங்கியின் அலட்சியம் அல்லது ஊழியர்களின் மோசடி காரணமாக நஷ்டம் ஏற்பட்டால், வங்கி பொறுப்பேற்க வேண்டிய சூழ்நிலை உருவாகலாம்.

#KHByte #GoldLoan

`FIRE’ (Financial Independence, Retire Early) என்றால் என்ன?

சமீப காலமாக சமூக வலைதளங்களிலும், பொருளாதார விவாதங்களிலும் அதிகம் பயன்படுத்தப்படும் வார்த்தை “FIRE”. அப்படி என்றால் என்ன எதைப் பற்றி பேசுகிறார்கள் என்பதை பற்றி இங்கே பார்ப்போம்.

FIRE (Financial Independence, Retire Early) என்பது “பொருளாதார சுதந்திரத்தை அடைந்து, வழக்கமான வேலை வாழ்க்கையிலிருந்து முன்கூட்டியே வெளியேறுவது” என்ற வாழ்க்கை முறை மற்றும் நிதி திட்டமிடல் கருத்தாகும்.

இதில் இரண்டு முக்கிய நோக்கங்கள் உள்ளன:

https://t.co/zMhgIsop3P Independence (FI)

உங்கள் மாத/வருட செலவுகளை உங்கள் சேமிப்புகள், முதலீடுகள், passive income மூலம் நிரந்தரமாக நடத்தும் நிலை.

2.Retire Early (RE)

55–60 வயதுக்கு முன்பே வேலை அழுத்தத்திலிருந்து வெளியேறி, விருப்பமான வாழ்க்கையை வாழ்வது.

FIRE எப்படி செயல்படுகிறது?

பொதுவாக FIRE பின்பற்றுபவர்கள்:

• அதிக வருமானம் ஈட்ட முயற்சிப்பார்கள்

• செலவுகளை கட்டுப்படுத்துவார்கள்

• வருமானத்தின் 40%–70% வரை சேமிப்பார்கள்

• Mutual Funds, Index Funds, Stocks, Real Estate போன்றவற்றில் நீண்டகால முதலீடு செய்வார்கள்

• Passive income உருவாக்குவார்கள்

FIRE Formula (பொதுவான விதி)

உங்கள் ஆண்டு செலவின் 25 மடங்கு பணம் இருந்தால் FIRE அடைந்ததாக கருதப்படும்.

உதாரணம்:

• வருட செலவு = ₹6 லட்சம்

• FIRE Corpus ≈ ₹6L × 25

• தேவைப்படும் தொகை ≈ ₹1.5 கோடி

இது “4% Rule” அடிப்படையில் கணக்கிடப்படுகிறது.

FIRE\ Corpus = Annual\ Expenses \times 25

FIRE வகைகள்:-

1. Lean FIRE

• குறைந்த செலவு வாழ்க்கை

• சிம்பிளான வாழ்க்கை முறை

• சிறிய corpus போதும்

2. Fat FIRE

• வசதியான வாழ்க்கை

• அதிக passive income

• பெரிய corpus தேவை

3. Barista FIRE

• Full-time வேலை விட்டு,

• Part-time / passion வேலை மட்டும் செய்வது

4. Coast FIRE

• இளமையிலேயே பெரிய முதலீடு செய்து,

• பிறகு அது வளர விடுவது

FIRE இலக்கு அடைய முக்கிய Steps:

1. செலவுகளை கண்காணிக்கவும்

2. கடன்களை குறைக்கவும்

3. Emergency Fund உருவாக்கவும்

4. SIP மூலம் தொடர்ந்து முதலீடு செய்யவும்

5. Health Insurance & Term Insurance எடுக்கவும்

6. Passive income உருவாக்கவும்

FIRE-க்கு இந்தியாவில் மக்கள் சந்திக்கும் சவால்கள்:

• பணவீக்கம் (Inflation)

• மருத்துவ செலவுகள்

• குடும்ப பொறுப்புகள்

• குழந்தைகள் கல்வி செலவு

• வருமானம் தடைப்படும் அபாயம்

FIRE விதி யாருக்கு பொருத்தம்?

• IT / Corporate வேலை செய்பவர்கள்

• Freelancers

• High-income professionals

• Early planning செய்யும் இளைஞர்கள்

முக்கியமன உண்மை என்னவென்றால் 👇🏻

FIRE என்பது “வேலை செய்யவே கூடாது” என்பதல்ல.

அது:

“பணம் தேவை என்பதற்காக மட்டும் வேலை செய்ய வேண்டாம்”

என்ற சுதந்திரத்தை உருவாக்குவது.

அதாவது, விருப்பமான வேலை, பயணம், தொழில், குடும்பம், ஆர்வங்கள் ஆகியவற்றில் நேரத்தை செலவிடும் வாழ்க்கை முறை.

——

இந்த பதிவு தகவலுக்காக மட்டுமே, FIRE பற்றி அறிந்து கொள்ள மட்டுமே பகிரப்படுகிறது.

——

Image Content: AI

#KHByte #FIRE

பத்திரம் இருக்கு... ஆனா இடம் இல்ல! 318 BNS கேஸ் போடலாமா?"

இப்போ ரொம்ப பேர் மாட்டிக்கிட்டு இருக்குற விஷயம் இதுதான்.

சம்பவம் 1: சொத்து மோசடி

ஒருத்தர் இடம் விக்கிறேன்னு உங்ககிட்ட 20 லட்சம் வாங்கிட்டாரு. பத்திரம் பதிஞ்சாச்சு. EC போட்டு பார்த்தா, அந்த இடம் அவர் பேர்லயே இல்லை.

இல்லனா அதே இடத்தை 3 பேருக்கு வித்துட்டாரு.

இது சிவில் வழக்கா? கிரிமினல் வழக்கா?

பதில்: ரெண்டுமே போடலாம்!

1. சிவில் வழக்கு - பணத்தை திரும்ப வாங்க

- Recovery Suit போட்டு நீங்க கொடுத்த பணத்தை வட்டியோடு வாங்கலாம்.

- அந்த சொத்தை விக்க கூடாதுனு Injunction வாங்கலாம்.

2. கிரிமினல் வழக்கு - ஜெயிலுக்கு அனுப்ப

BNS 318 - ஏமாற்றுதல்: பணம் வாங்கிட்டு சொத்து தராம ஏமாத்துனா 7 வருஷம் வரை ஜெயில். (பழைய IPC 420)

BNS 316 - நம்பிக்கை மோசடி: உங்க நம்பிக்கைய மீறி பணத்தை ஆட்டைய போட்டா 5 வருஷம் வரை ஜெயில். (பழைய IPC 406)

பட்டா/பத்திரம் Fake-ஆ இருந்ததா:

BNS 336 - ஆவண மோசடி, 7 வருஷம் வரை ஜெயில். (பழைய IPC 467)

முக்கியமான Point:

போலீஸ் "இது சிவில் மேட்டர்"னு FIR போட மறுத்தா உடனே BNSS 175(3) படி கோர்ட்ல Private Complaint கொடுங்க. கோர்ட் உத்தரவு போட்டா போலீஸ் FIR போட்டே ஆகணும். (பழைய CrPC 156(3))

யாரெல்லாம் ஜாக்கிரதையா இருக்கணும்?

1. அவசரப்பட்டு Advance கொடுக்காதீங்க.

2. EC 30 வருஷத்துக்கு போட்டு பாருங்க.

3. Patta, Chitta, FMB எல்லாம் VAO ஆபீஸ்ல Verify பண்ணுங்க.

4. பத்திரம் எழுதும் முன்னாடி ஒரு சிவில் வக்கீலை கலந்தாலோசிங்க.

ஒரு கையெழுத்து போடுறதுக்கு ₹5000 Fees கொடுக்க கஷ்டப்பட்டு, அப்புறம் 20 லட்சத்தை இழந்துட்டு அழாதீங்க.

சொத்து வாங்குறது வாழ்நாள் கனவு. அதை கனவாவே மாத்திடாதீங்க.

#இன்றையதகவல் #தெரிந்துகொள்வோம் #அறிவோம்சட்டம் #பயனுள்ளதகவல்

பவர் ஏஜென்ட் – கொடுக்கறதுக்கு முன்னாடி 3 தடவை யோசிங்க!

நம்ம ஊர்ல "அண்ணன் தானே, தம்பி தானே"னு நம்பி பவர் ஏஜென்ட் கொடுத்து, கடைசில சொத்தையே இழந்த கதை நிறைய இருக்கு.

பவர் ஏஜென்ட்னா என்ன?

நீங்க நேரடியா போக முடியாதப்போ, உங்க வேலையை வேற ஒருத்தர் மூலமா செய்ய கொடுக்குற அதிகாரம்தான்.

3 வகை இருக்கு:

1. GPA – General Power of Attorney: சொத்து விற்பது, வாங்குவது, வங்கி வேலை எல்லாமே செய்யலாம். ரொம்ப ரிஸ்க்.

2. SPA – Special Power of Attorney: ஒரே ஒரு வேலைக்கு மட்டும். உதாரணம்: "இந்த சர்வே நம்பர் மட்டும் விக்கலாம்". பாதுகாப்பானது.

3. Irrevocable Power: ரத்து செய்ய முடியாதது. சொத்து விற்கும்போது மட்டும் கொடுங்க.

முக்கியமான விஷயம்:

சொத்து சம்பந்தப்பட்ட பவர் ஏஜென்ட்னா கட்டாயம் SRO-ல பதிவு செய்யணும். பதிவு இல்லைன்னா அது செல்லாது. Supreme Court 2011-ல இதை தெளிவா சொல்லிடுச்சு.

Suraj Lamp & Industries Pvt. Ltd. vs State of Haryana

தீர்ப்பு நாள்: 11 அக்டோபர் 2011

Citation / தீர்ப்பு நம்பர்:

(2012) 1 SCC 656 ← இதுதான் Main Citation. Law Journal-ல இப்படிதான் Cite பண்ணுவாங்க.

-AIR 2012 SC 206

-2011 AIR SCW 6385

-2011 (11) SCALE 438

Case No: Civil Appeal No. 6279 of 2009

என்ன சொல்லிருக்கு:

சொத்து சம்பந்தப்பட்ட GPA, Sale Agreement பதிவு செய்யலைன்னா அது மூலமா உரிமை மாறாது. பதிவு செய்தாலும் GPA மட்டும் வச்சு உரிமை கிடையாது, Sale Deed தான் வேணும்.

> "Suraj Lamp & Industries vs State of Haryana, (2012) 1 SCC 656 - 2011-ல Supreme Court தெளிவா சொல்லிடுச்சு, பதிவு செய்யாத GPA மூலமா சொத்து உரிமை மாறாதுன்னு."

ரத்து செய்ய முடியுமா?

முடியும். Deed of Revocation எழுதி பதிவு செய்து, பத்திரிக்கையில Notice கொடுத்துடணும். இல்லைன்னா ஏஜென்ட் தொடர்ந்து மோசடி செய்ய வாய்ப்பு இருக்கு.

எச்சரிக்கை:

யாருக்கு கொடுக்குறீங்கன்னு 100% நம்பிக்கை இருந்தா மட்டும் கொடுங்க. முடிஞ்சா SPA மட்டும் கொடுங்க. GPA கொடுத்தா அவர் உங்க சொத்தை அவருக்கே எழுதிக்கவும் வாய்ப்பு இருக்கு.

ஒரு வரில:

பவர் ஏஜென்ட் = உங்க கையெழுத்தை வேற ஒருத்தர் கையில கொடுக்குற மாதிரி. அதனால ரொம்ப கவனம்.

நீங்கள் கட்டாயம் தெரிந்து கொள்ள வேண்டிய முக்கிய விஷயங்கள்:

1. சொத்து விற்பனை அதிகாரம்ஒரு பொது அதிகாரப் பத்திரம் (General Power of Attorney) என்பது உங்களுடைய சொத்தை மற்றொருவர் விற்பனை செய்யவோ அல்லது நிர்வகிக்கவோ முழு உரிமையைத் தருகிறது.

பவர் வைத்திருப்பவர் உங்கள் சொத்தை விற்றால், அது நீங்கள் விற்றதற்கு சமமானதாகிவிடும்.

2. ரத்து செய்யும் உரிமைநீங்கள் பவர் பத்திரத்தை ரத்து செய்ய விரும்பினால், அதனை எளிதாக ரத்து செய்யலாம். அதிகாரம் பெற்றவர் (Agent) அதைத் தடுக்க முடியாது.

ஆனால், இதற்கு நீங்கள் சார்பதிவாளர் அலுவலகத்தில் 'Cancellation Deed' (ரத்து பத்திரம்) பதிவு செய்ய வேண்டும். ரத்து செய்ததை அந்த ஏஜெண்டிற்கு முறையான அறிவிப்பாகவும் அனுப்ப வேண்டும்.

3. புதிய விதிமுறைகள் மற்றும் கட்டணங்கள்தமிழ்நாடு பதிவுத்துறையின் விதிகளின்படி, பொது அதிகாரப் பத்திரம் தவறாகப் பயன்படுத்தப்படுவதைத் தடுக்க கடுமையான நடைமுறைகள் உள்ளன.

கட்டண உயர்வு:

குடும்ப உறுப்பினர் அல்லாத நபர்களுக்கு பவர் பத்திரம் எழுதிக் கொடுக்கும்போது, சொத்தின் சந்தை மதிப்பில் 1% பதிவு கட்டணமாக வசூலிக்கப்படுகிறது.

வாழ்வாதார சான்று (Life certificate): அதிகாரம் கொடுத்தவர் உயிருடன் இருக்கிறார் என்பதை உறுதி செய்ய, பவர் மூலம் சொத்து பரிவர்த்தனை செய்யும் போது 30 நாட்களுக்குள் அரசு மருத்துவர் அல்லது அரசிதழ் பதிவு பெற்ற அதிகாரியிடம் இருந்து 'வாழ்வாதார சான்று' பெற்று சமர்ப்பிக்க வேண்டும்.

4. சட்டப்பூர்வ வரம்புகள்பவர் ஏஜெண்ட் செய்யும் அனைத்துச் செயல்களுக்கும் சொத்து உரிமையாளரே பொறுப்பாவார். சட்டரீதியான சொத்து மாற்றங்களுக்கு பவர் பத்திரம் மட்டுமே போதாது, வாங்குபவரின் பெயருக்கு முறையான கிரயப் பத்திரம் (Sale deed) பதிவு செய்யப்பட வேண்டும்.

மேலும், சொத்து உரிமையாளர் மரணமடைந்தால் பவர் பத்திரம் தானாகவே செல்லாது.

#இன்றையதகவல் #தெரிந்துகொள்வோம் #அறிவோம்சட்டம் #பவர்ஏஜென்ட்

உடல்நலனில் முக்கியமானது உடல் எடை பராமரிப்பு. எப்போதும் ஒரே மாதிரியாக இருப்பது ஆரோக்கியம். அதிக எடை குறைவதோ, அதிகரிப்பதோ உடல் நலனில் பாதிப்பை ஏற்படுத்தும்.

எவ்வுளவு எடை இருக்கிறோம் அறிந்துக்கொள்வது நல்லது.

Digital Weight machine 👉https://t.co/XiIt0D0sYZ

#HealthyLife