Sambungan: Kajian kes MRTT Takaful vs Life Takaful (MRTT alternatif)

GAMBAR 4:

Apa alternatif yang boleh disediakan?

MLTT, atau disebut sebagai Mortgage Life / Level Term Takaful

Dalam tulisan ini saya kongsikan life takaful sebagai alternatif MLTT.

Melalui alternatif MLTT ini, untuk coverage RM250K caruman hanyalah RM52 dan akan auto renewal setiap 10 tahun dengan peningkatan caruman.

Ini contoh quotation term takaful yg boleh berfungsi sebagai alternatif MLTT . Rujuk gambar

Untuk coverage RM250K caruman hanyalah RM52 dan akan auto renewal setiap 10 tahun dengan peningkatan caruman.

Bayar lebih RM12 sebulan, tapi akan dapat banyak kelebihan;

1. Jika berlaku kematian atau lumpuh, pampasan yang akan diterima ialah RM250,000. Jadi tak akan timbul risiko coverage tak mencukupi sebagaimana yang pernah berlaku jika melanggan MRTT.

2. Jika pelanggan refinance rumah, MLTT tidak terbatal sebagaimana MRTT terbatal jika rumah refinance.

3. Begitu juga jika pelanggan jual rumah, MLTT tidak terbatal sebagaimana MRTT.

4. Jika pelanggan buat early settlement, MLTT tidak terbatal dan boleh digunakan untuk rumah lain.

5. Boleh gunakan satu polisi MLTT untuk lebih daripada satu rumah. Contohnya, selepas 20 tahun pembiayaan, hutang rumah tinggal RM100,000 dan coverage MLTT masih kekal RM250,000. Jadi dia boleh beli rumah lain dan gunakan MLTT yang sama.

6. Polisi MLTT , boleh tambah coverage untuk penyakit kritikal jika mahu. Ofkoz akan ada bayaran tambahan.

7. Polisi MLTT juga gunakan produk yang ada nilai tunai yang membolehkan pemegang polisi dapat sedikit tunai di akhir polisi. Dan Ofkoz harganya lehih tinggi dari tadi.

Nampak tak kelebihan dan fleksibliti MLTT berbanding MRTT?

Siapa nampak, Say “I”.

Jika mahukan advise MLTT alternatif ini, boleh PM tepi.

Jangan lupa follow @afyan.ifp untuk dapatkan lagi tip-tip kewangan dari Wakanda!

Sambungan: Kajian kes MRTT Takaful vs Life Takaful (MRTT alternatif)

GAMBAR 3:

Barang diingat, coverage untuk MRTT akan reduce dan ia hanya cover untuk tempoh 24 tahun sahaja (rujuk gambar) berbanding tempoh pembiayaan perumahan selama 35 tahun!

Apa risiko kepada pelanggan?

1. Risiko paling ketara ialah, coverage tidak akan seiring dengan perlindungan. Jika berlaku kematian pada bila-bila masa selepas setahun, coverage MRTT tidak mencukupi untuk berikan perlindungan terhadap baki hutang.

2. Lagi lama, lagi banyak perbezaan coverage dan baki hutang rumah.

3. Dalam masa sama, jika berlaku default payment atau kenaikan BFR / IBR dalam tempoh pembiayaan, perbezaan itu semakin besar malah mungkin tempoh pembiayaan akan jadi semakin panjang.

4. Ada banyak kes yang saya terima, dah bayar 5 ke 10 tahun, baki pokok sangat sedikit berkurangan malah ada yang bertambah!! Ini menjadikan ia lebih berisiko jika berlaku musibah kematian.

Contoh kes yang saya kongsikan beberapa hari lepas: Baki pokok bertambah walaupun dah bayar lebih 10 tahun.

5. Akhir sekali risiko paling utama apabila tempoh MRTT tamat tapi tempoh pembiayaan masih panjang. Dalam kes di atas, 11 tahun terakhir pembiayaan MRTT sudah tidak memberikan perlindungan.

Kajian kes MRTT Takaful vs Life Takafull (MLTT alternatif)

Posting ini dengan kebenaran pelanggan, tanpa mendedahkan identiti beliau.

Dalam kes beliau, coverage polisi takaful MRTT tidak mencukupi untuk cover hutang rumah yang dibuat daripada awal.

RUUJUK GAMBAR 1:

Total pembiayaan perumahan ini termasuk legal fees dan MRTT ialah RM250,128 selama 420 bulan atau 35 tahun. Rujuk gambar di atas.

Bayaran ansuran untuk kesemuanya ialah RM1,177 sebulan.

Bayaran MRTT ialah RM8,270.

Jika tidak dimasukkan MRTT, total financing ialah RM250,128 tolak RM8,270 sama dengan RM241,858.

Kadar pembiayaan ialah BRI + 0.70% dan kadar BRI semasa ialah 3.75 menjadikan total 4.45%. LO ini dikeluarkan pada tahun 2019.

Jadi, gunakan financial calculator untuk buat kiraan terhadap MRTT RM8,270 ansuran tanpa MRTT, ia akan jadi sekitar RM39 sebulan.

Untuk double check, kita boleh buat kiraan menggunakan financial calculator utk mengira berapa pembiayaan perumahan tersebut tanpa MRTT, akan dapat RM1138.

Bermakna, ansuran untuk MRTT ialah RM1,177 tolak RM1,138 ialah RM39.

Sambungan di thread

Tahukah anda filem Bujang Lapok adalah kritikan sosial terhadap gaya perbelanjaan masyarakat yang sebenarnya masih relevan hingga ke hari ini?

Berdasarkan kadar Inflasi malar 5% ke 6% setahun sejak 1957 hingga ke hari ini, anggaran nilai yang disebut dalam filem tersebut pada hari ini adalah seperi berikut.

20 Sen = RM4.77 - RM8.83

Upah tutup rahsia; 20 sen

Nilai 20 sen pada 1957, pada hari ini adalah RM4.77 - RM8.83.

Agaknya, apa boleh dibeli pada hari ini untuk "merasuah" seorang kanak-kanak usia 5-6 tahun?

RM1,000 = RM23,839 - RM44,144

Mahar perkahwinan Sudin; RM1,000 serba satu.

RM1,000 pada 1957 bernilai RM23,839 - RM44,144 pada hari ini.

Patutlah Ajis tak setuju dan menganggap majlis yang bakal dibuat itu terlalu besar-besaran.

RM3,000 = RM71,519 - RM132,434

Nilai gadaian cincin berlian Makcik Eton; RM3,000.

Pada hari ini, nilai cincin berlian Makcik Eton itu adalah sekitar R.M71,519 - R.M132,434. Tak peliklah kalau dianggap orang ada-ada kerana memiliki cincin berlian sebegitu.

RM5,000 = RM119,199 - RM220,724

Jumlah yang dipinjam daripada Benggali oleh jiran sebelah rumah Sudin untuk perbelanjaan kahwinnya RM5,000.

Pada hari ini, nilainya adalah sekitar RM119,199 - RM220,724.

Justeru tak hairanlah anak sudah tiga, hutang Benggali masih belum selesai.

RM38 = RM905 - RM1,677

Nilai Beef Steak untuk 12 orang yang perlu dibayar Ramli sehingga terpaksa pulang sehelai sepinggang R.M38

Pada hari ini nilainya adalah sekitar RM905 - RM1,677. Justeru penting sebenarnya untuk mengajar bakal isteri makan di warung tepi jalan atau restoran sederhana. Yang penting makanannya, bukan gaya dan status kekayaan yang dipamerkan.

Jangan lupa follow @afyanIFP utk lagi tip-tip kewangan dari Wakanda.

There is one investment that Warren Buffett always recommends to most people: S&P 500

But many people have no idea what is S&P 500 is, especially Malaysians.

So let me share more about this in the 🇲🇾 context:

Kenapa Penting Kita Kena Tahu Pasal Rintihan Petani Thailand

Petani Thailand menyesal masuk industri ganja. Kegagalan mereka wajib kita ambil iktibar.

Sebab saya perasan kalau harga getah naik, ada orang kita berhenti kerja dan beli tanah sebelum menyesal sebab harga jatuh.

@XavierNaxa@bigpaymeapp Min boleh tukar negara balik ke min. Contoh awal2 daftar dulu kita guna negara lain lepastu kita nak tukar ke Malaysia balik boleh ke min.

Di hutan, Gajah memakan akar kayu & pepanjat, tumbuhan renik, berubi, pucuk daun, sira & bermacam lg.

Apabila hutan habis ditebang - makanan ini akan lenyap, Gajah akan ceroboh kwsn manusia terdekat, memakan tanaman penduduk kampung & ada yg memusnahkan rumah utk dapatkan garam

Ayah getting old, mak getting old.

The clock never stop ticking. I just pray Allah gives me enough times to gives back and show how grateful I am for all their sacrifices.

Salam Sabtu semua.

Saya ada tulis satu ebook tentang bagaimana Mentor saya ubah taraf hidup beliau.

Dari gaji 600 ke 18K.

Kemudian berhenti dan jadi fulltime investor.

Saya nak bagi percuma.

Tolong komen "Nak" dan RT.

Nanti saya DM dan bagi pdf dia.

🙏🏼🙏🏼🙏🏼

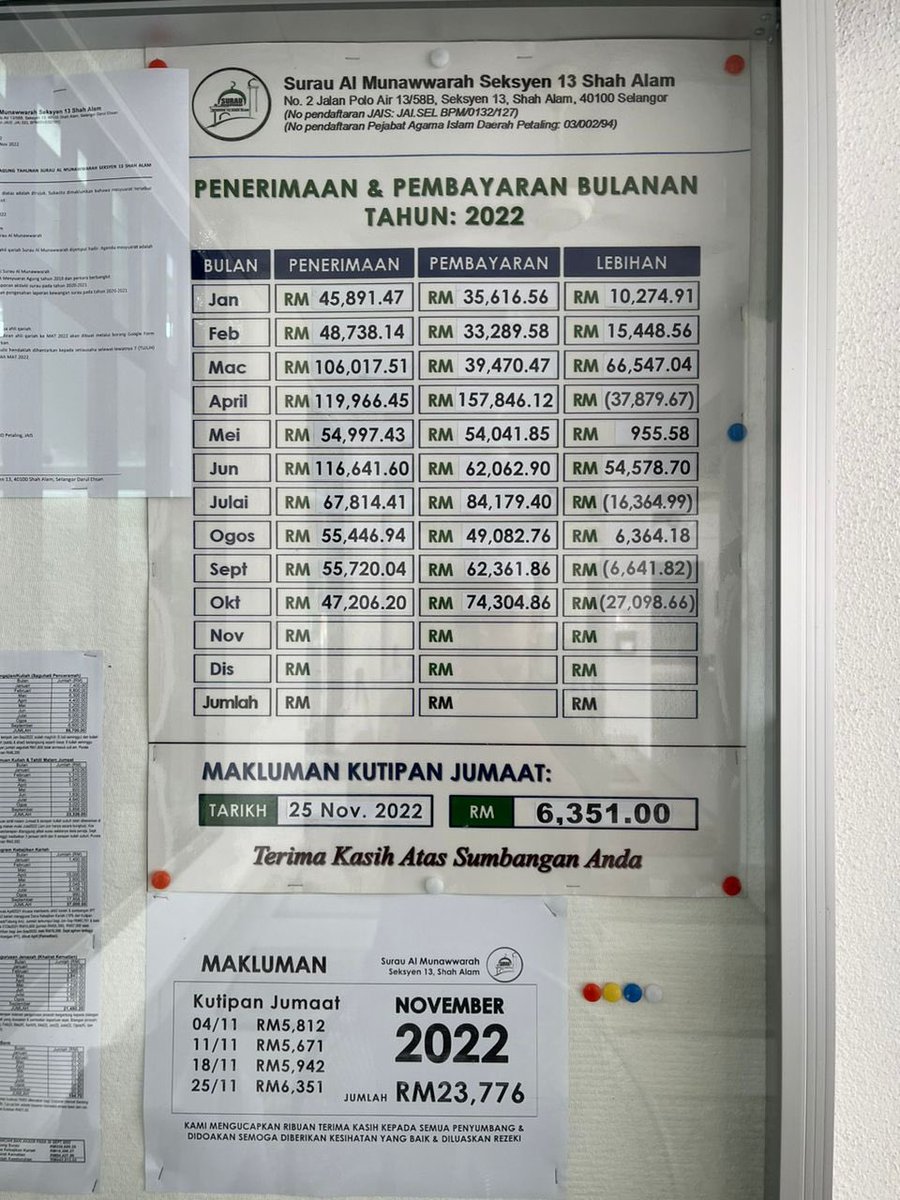

Semua masjid dan surau kena ada akauntan yang pandai buat Laporan Kewangan begini.

Jemaah yang beri sedekah pun lebih yakin dengan ketelusan pengurusan masjid.

Selain untuk aktiviti masjid, orang susah dalam kariah ini juga terbela sebab sentiasa dibantu pihak masjid/surau.