Dilekçede sadece tanık ismine yer verilmiş olsa da ayrıca tanık listesi sunulmamış olsa bile tanıkların süresinde bildirildiğinin kabul edilmesi gerekir. Tanık delili, şekli eksiklik gerekçesiyle dışlanamaz.

Yarg. Hukuk Genel Kurulu

2023/2-1143 E. 2025/416 K. 2.7.2025

Kredi kartı ile satın alınan ürünün; müşteriye TESLİM EDİLMEMESİ halinde banka, chargeback kuralları gereğince müşterinin ÖDEDİĞİ BEDELİ kredi kartına İADE ETMEK ZORUNDADIR.

(Yarg. 19.HD. 2016/1953 Е., 20172895 K.)

Gayrimenkul alım ve satımı sırasında eksik tapu harcı ödendiğinden bahisle vergi dairelerince yapılan işlemler sırasında, aşağıdaki gibi gönderilen yazılara istinaden harç ödemeyi kabul etmeyenler, vergi idaresinde takdir komisyonuna sevk edilerek cezalı tapu harcı tarh edilmesi yoluna gidilmektedir.

Ancak Harçlar Kanunu m. 63 uyarınca, eksik tapu harcından kaynaklı olarak yapılacak işlemlerden biri takdir komisyonuna sevk olamaz. Nitekim bu maddenin 4. fıkrası uyarınca, "Tapuda yapılan işlemden sonra, emlak vergisi değerinden daha düşük bir bedel üzerinden harç ödendiğinin veya beyan edilen devir ve iktisap bedelinin gerçek durumu yansıtmadığının tespit edilmesi halinde, aradaki farka isabet eden harç ikmalen veya re’sen tarh edilir. Bu suretle tarh edilecek tapu ve kadastro harcı için, 213 sayılı Vergi Usul Kanununda yer alan vergi ziyaı cezası bir kat uygulanır. Takdir komisyonu kararlarına istinaden bu fıkra uyarınca tarhiyat yapılamaz."

Yani takdir komisyonuna sevk ile alınan karara istinaden resen cezalı tapu harcı tarh edilmesinde hukuki isabet yoktur.

Aynı yöndeki gerekçeyle verilmiş iptal kararı için;

Konya Bölge İdare Mahkemesi 1. VDD

T: 31.10.2025

E: 2025/469

K: 2025/676

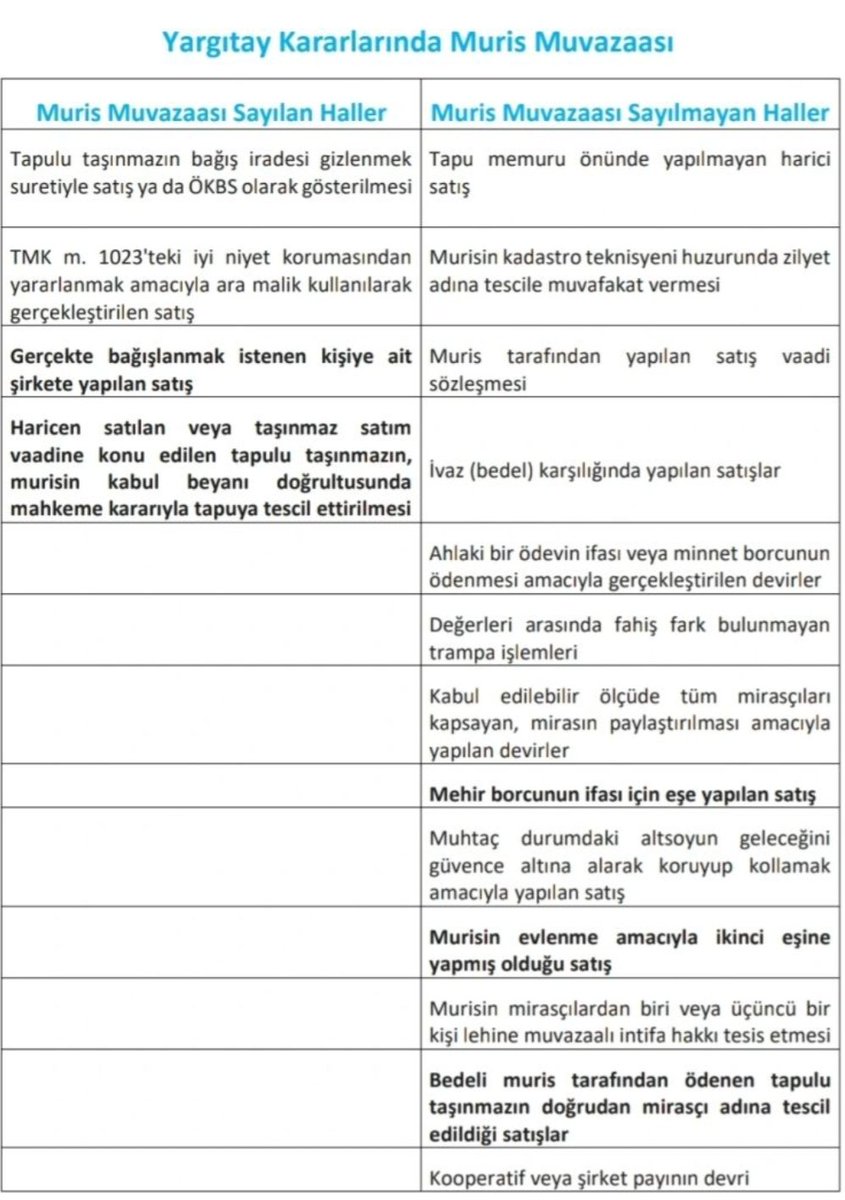

Muris muvazaasında ispat yükü davacıya ait ise de dosya genellikle davalının savunmasına göre kazanılır ya da kaybedilir.

Bu tabloda;

Her bir savunmanın

Hangi delille ayakta kalabileceğini

Hangi noktadan çökeceği

Belirtilmiştir.

Via : Hakim Yusuf Menteş

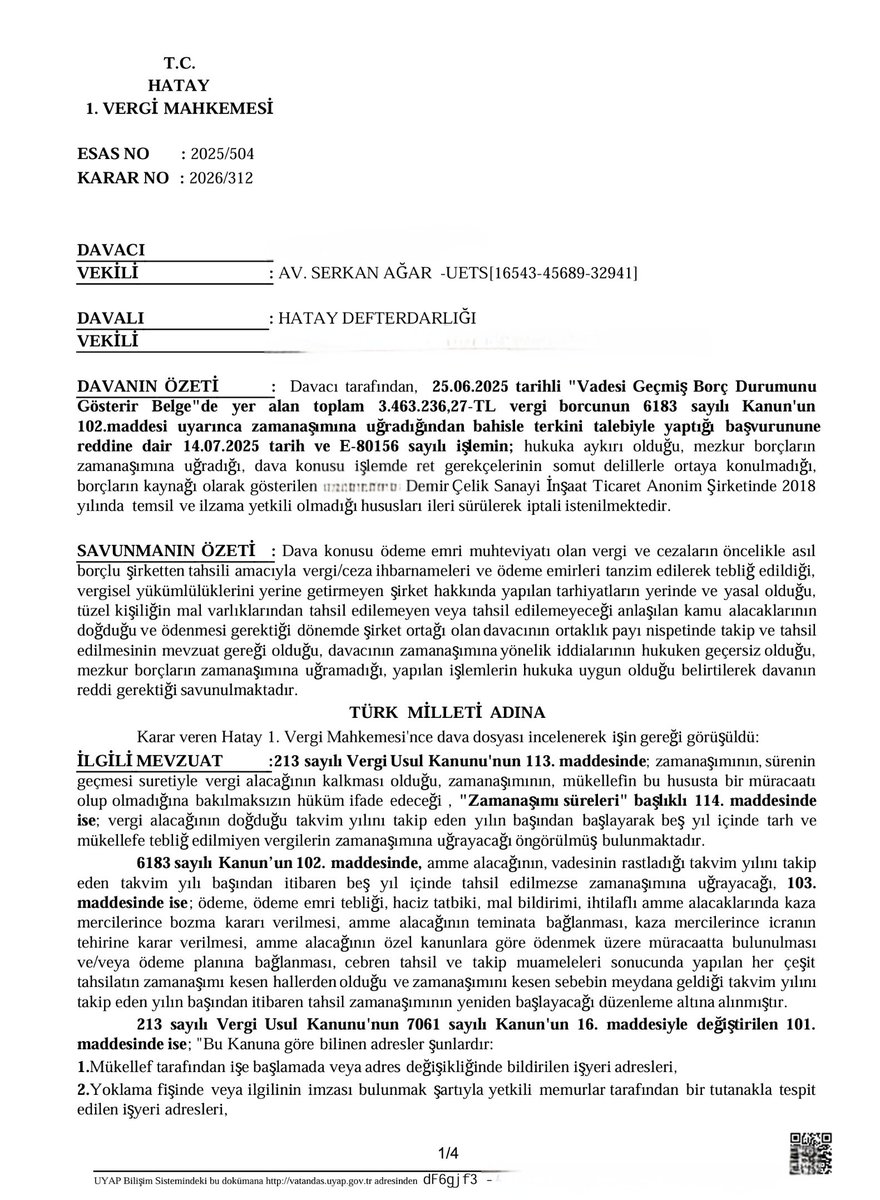

Müvekkilim, eski adresinden ayrılalı 7 yıl olmuştu. İdarenin tebligatları hâlâ o adrese gidiyordu. Kapıya pusula yapıştırılıyor, dosyaya "tebliğ edildi" yazılıyordu. Müvekkilin haberi yoktu. Süreler kâğıt üzerinde sessizce işliyordu.

Bir gün karşısına 3.463.236,27 TL'lik bir borç durum belgesi çıktı.

Ödeme emirlerine karşı dava açma süresi (on beş gün) çoktan geçmişti. Görünürde tek kapı vardı: zamanaşımı.

Ama o kapının arkasında, çoğu zaman fark edilmeyen bir başka kapı daha var.

Vergi Dava Daireleri Kurulu, borcun ilk kez "borç durum belgesi" ile öğrenildiği hâllerde bu belgeye karşı dava açılabileceğini ve dayanak ödeme emirlerinin esasının da denetlenebileceğini içtihat hâline getirmişti. Usulsüz tebliğin yarattığı "kesinleşme" görüntüsünün arkasındaki hukuka aykırılık, ancak bu yolla görünür hâle gelecekti.

Bu içtihada dayanarak Hatay 1. Vergi Mahkemesi'nde dava açtım.

Mahkeme dosyayı formel bir incelemeyle geçiştirmedi. UYAP'tan adres araştırması yaptı; müvekkilin 28/2/2018'den beri beyan ettiği yerleşim yeri adresiyle idarenin tebligata çıkardığı adresi yan yana koydu. Ödeme emirlerini birer birer elden geçirdi ve sade, ama derin bir gerekçe yazdı:

— Adres kayıt sisteminde yer almayan bir adrese — kapıya pusula yapıştırılmış olsa dahi — yapılan tebligat usulüne uygun değildir; tahsil zamanaşımını kesmez.

— Kanuni temsilciye yapılan iki tebligat arasında VUK m.14 ve 102 uyarınca aranan on beş günlük makul süreye riayet edilmediğinden ikinci tebligat da usulsüzdür (vergi dairesi, olayda 10 gün beklemişti).

Böylece, 2016-2017-2018-2019 vade tarihli borçlar 31/12/2021, 31/12/2022, 31/12/2023 ve 31/12/2024 itibarıyla tahsil zamanaşımına uğramış kabul edildi. Borcun yaklaşık %85'i terkin edilmiş oldu.

Bu karar bana sonucundan önce yöntemiyle kıymetli geliyor. İyi gerekçe, kazanan taraftan çok, hukukun zaferi oluyor.

İlgilenenlere yararlı olmasını dilerim.

(Hatay 1. Vergi Mahkemesi, 31/3/2026, E. 2025/504, K. 2026/312)

#VergiHukuku #Zamanaşımı #MükellefHakları

Milyarlık vergi borçlarını bir anda silebilecek emsal bir vergi yargısı kararı:

Limited şirket ortak ve temsilcilerinin şirketten intikal eden vergi borçları için çok önemli ve güncel, takipteki araştırma eksikliğinin hukuka aykırılığına dair Danıştay kararın tam metni:

👇👇👇👇����👇👇👇👇👇👇

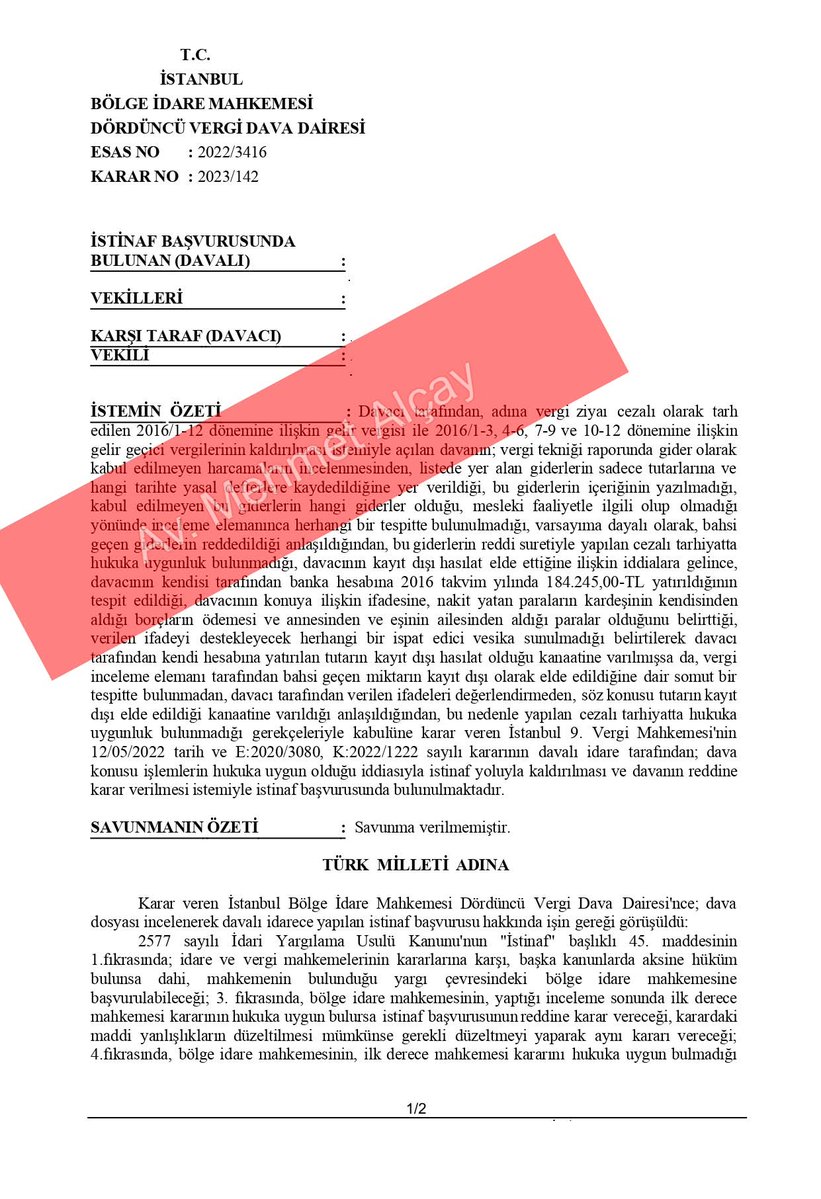

Hesaba elden yatan paraların, vergi müfettişince mesleki (ya da ticari) kazanç olduğu kanıtlanmadan vergilendirilemeyeceğine dair istinaf mahkemesi kararının tam metnini paylaşıyorum.

YAN GİDERLERİ ÖDEMEYEN KİRACI ARTIK TAHLİYE EDİLEBİLECEK

Y. H. G. K nın 2024/785 E. 2025/426 K. kararı ile otuz günlük ödeme süresi içinde yan giderlerin ödenmemesi kiracının temerrüdü niteliğinde olup, kiralananın tahliyesine karar verilmesi gerektiği sonucuna varılmıştır.

Yargıtay 4. Hukuk Dairesi’nin yasal süresi içerisinde cevap dilekçesi sunmayan davalının sadece inkâr çerçevesinde savunma yapabileceğine ve ispat faaliyetinde bulunarak delil gösterebileceğine ilişkin

17.04.2025 T

2024/12491 E.

2025/6123 K. sayılı kararı

Kira tespit davasının esaslarını tane tane anlatan ve sözlesmedeki artiş şartının taraflarin iradesine aykırı olarak tüfe olarak degistirilemeyecegine dair güncel, güzel ve kaynak niteliginde karar:

via Av. Senem Kiraz