Medio flácida la chicana “Las universidades no se dejan auditar” viniendo de un gobierno que tiene al jefe de gabinete hace más de dos meses sin poder justificar cómo jubiladas que no lo conocen le financian sus pulsiones inmobiliarias.

che pasó con la 66c a las 13:30? o a las 14:00? Ahora podes saberlo, en https://t.co/Rl1fq416Xu descarga el historial completo de la cadena de opciones en Excel cada 15 minutos, todos los strikes, todo el día. Arma tu base de datos intradiaria🟡📊

$GGAL

#PlanillerosArgy

Del lado de las mentes más brillantes del país o del lado de un presidente que reprobó el cbc y se fue a estudiar en una privada y un jefe de gabinete que reprobó 4 veces macroeconomía y se fue a estudiar a una privada.

No es tan difícil.

Bienvenidos a un nuevo capítulo de "Educando al funcionario libertario". Vamos con una respuesta punto por punto. Hoy marchamos en defensa de la Universidad Pública! 🧵👇

Volvimos https://t.co/0aGl22qhZi

Más del 80% de la web es gratis

Plazas BYMA y A3 en tiempo real, griegas, puntas, perfil de volumen

Estrategias, costo y ratio histórico

Payoff con costos financieros y operativos Posiciones+Analytics completo

Futuros FX.MEP, Cable, Brecha, TNA

Medio cansador los 2 mundos economicos: Ni estamos en Disney, ni estamos al borde del precipicio.

Así que me arme un canal en Youtube para hablar de lo que pasa.

Aca https://t.co/5T9MK2oO4A se suscriben, que se vienen cositas. 🇦🇷

Macro y Mercados financieros, como siempre

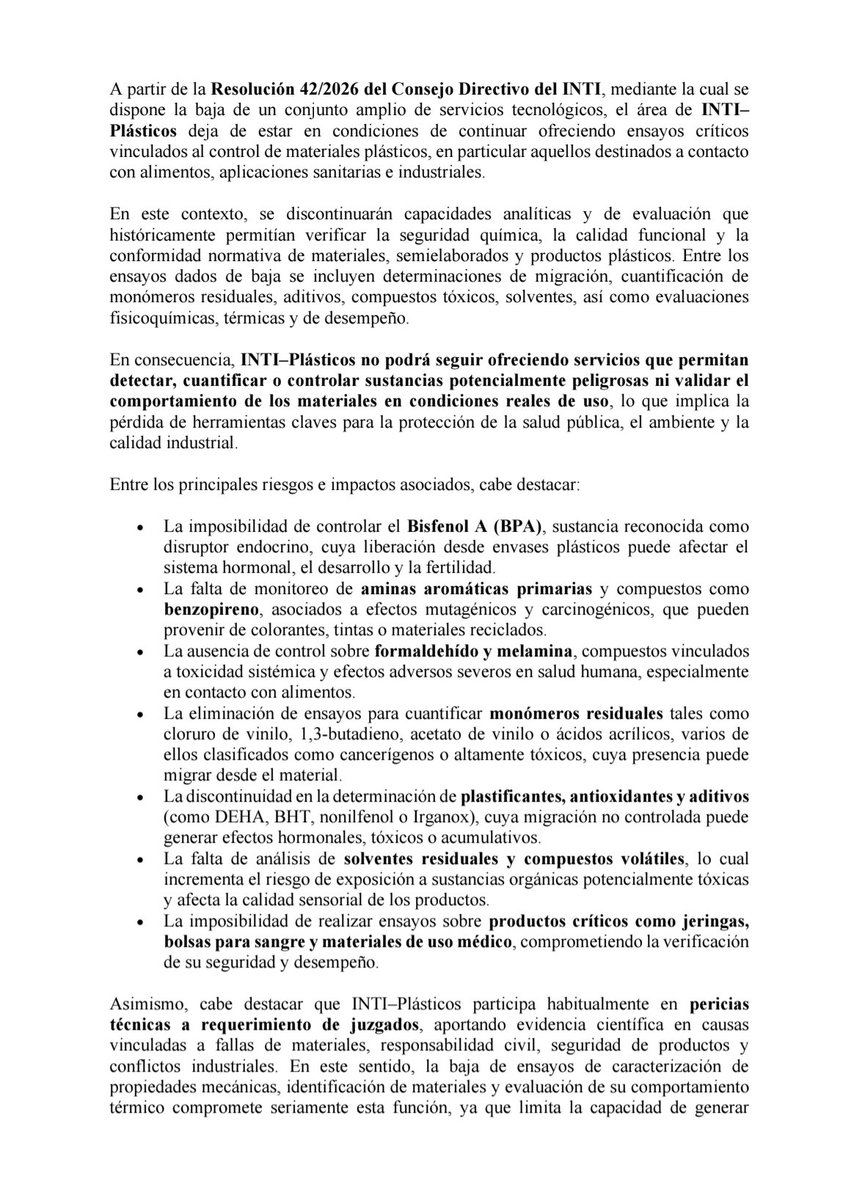

📃 Compartimos nota elaborada por el centro de #INTI Plásticos por los servicios dados de baja.

📢 LA INFORMACIÓN IMPORTA

🔁 DIFUNDIR ES CLAVE

📌 GUARDALO Y COMPARTILO

La casta libertaria nuclear. Pusieron a otro tuitero libertario en Nucleoeléctrica con un sueldo millonario

Mientras los ingenieros y trabajadores que sostienen las centrales nucleares sufren salarios de miseria y el desmantelamiento de sus proyectos estratégicos, el oficialismo designó a un joven tuitero sin experiencia técnica en una subgerencia de Nucleoeléctrica Argentina (NA-SA) con un sueldo que supera los 10 millones de pesos mensuales.

https://t.co/hsFcZbPru9

Ezequiel Acuña, sin experiencia en el sector de #ciencia y #tecnología , es Subgerente de Responsabilidad Social Empresaria de @Nucleoelectrica con un sueldo superior a 13 millones de pesos. Su trayectoria, un cargo en la TV Pública.

https://t.co/IIHNIBrqik

Acuña terminó el secundario en 2020, abandonó la carrera de Ciencia Política antes de terminar tercer año y en 2024 comenzó a estudiar Abogacía en la UADE. Co-fundó La Derecha Diario y pasó por la TV pública bajo este gobierno.

Ahora, ocupará una subgerencia de la empresa estatal encargada de la generación de energía eléctrica a partir de fuente nuclear.

Es una tomada de pelo de esta casta de chorros descarados que vinieron a afanarse el Estado a cuatro manos y en tiempo récord.

No tiene idea de qué es la CNEA y cómo funciona el sector nuclear en el mundo.

Están destruyendo una de las políticas de Estado que, aun con altibajos, permitieron que Argentina sea uno de los pocos países del mundo (8) en dominar el ciclo completo del Uranio, entre otras cosas.

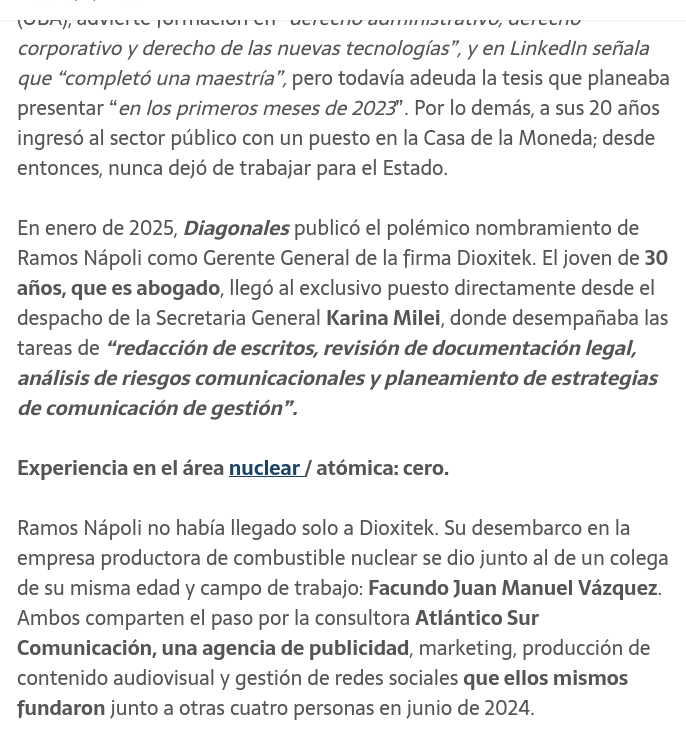

Abogado. 32 años.

2024, hacía redacción para Karina Milei.

Ene/2025, lo hacen gerente de una fábrica de UO₂.

Ago/2025 le dan préstamo de ~usd 150mil*

Dic/2025 le inventan una Secretaría**

Abr/2026, acusa al SECTOR NUCLEAR más avanzado del hemisferio sur de ser un 'aguantadero'😀

La @CNEA_Arg es tan grande que es casi imposible conocer todos los proyectos que tiene: energía eléctrica, radioisótopos investigación, medicina... Miles de aplicaciones

"Aguantadero de la política"

Ramos Napoli asumió hace menos de 4 meses pero hace 2 años y 4 meses es parte de este gobierno que está estrangulando presupuestaria y salarialmente al sector, logrando vaciarlo.

#EnCneaNoSobraNadie

#NoALaDestruccionDeLaCNEA

#SinTrabajadoresNoHayPlanNuclear

@federamosnapoli

Bienvenido al sector....

Cuando hay un plan nuclear, se necesita gente para trabajar, crecer y cumplir los propósitos de ese plan. Sin plan nuclear, vaciar la institución se vuelve la excusa perfecta para inventar que la gente sobra.

Ah, y si hoy la estructura administrativa representa el 50% de la planta (seguro hiciste bien la cuenta?), es porque se le están fugando los técnicos especializados, Secretario! ¿Será porque cobran dos pesos y el salario no es nada 'competitivo' (una palabra que les encanta usar) frente al exterior? ¿Será porque frenaron decenas de proyectos y desarmaron los equipos técnicos? ¿O será porque destruyeron cualquier certeza sobre la continuidad de un sector estratégico para el desarrollo de nuestro país?

Buen momento para recordar como abrir cuenta en Interactive Brokers:

1- Ir al sitio web de Interactive Brokers y seleccionar país/región: https://t.co/RERU1wORWW

Hay que hacer clic en “Abrir cuenta” y seleccionar “América del Sur” > “Argentina”

Hay varios tipos de cuenta: https://t.co/UlhT6WwXOg…

3- Hay que seleccionar “Individual” para una cuenta personal, también hay que elegir la moneda base (ej. u$s) y el tipo de cliente (retail o profesional)

Requisitos generales:

https://t.co/zS4PxQn9Tm…

4- Crea un nombre de usuario y contraseña y confirma el correo electrónico ingresando un código de verificación.

Después de esto hay que completar el formulario con toda la información personal que solicitan.

5- Hay que subir la documentación requerida: - Prueba de identidad.

- Prueba de dirección.

6- Firmar electrónicamente y envíar la solicitud, vas a recibir un email de confirmación. IBKR revisará en 1-3 días.

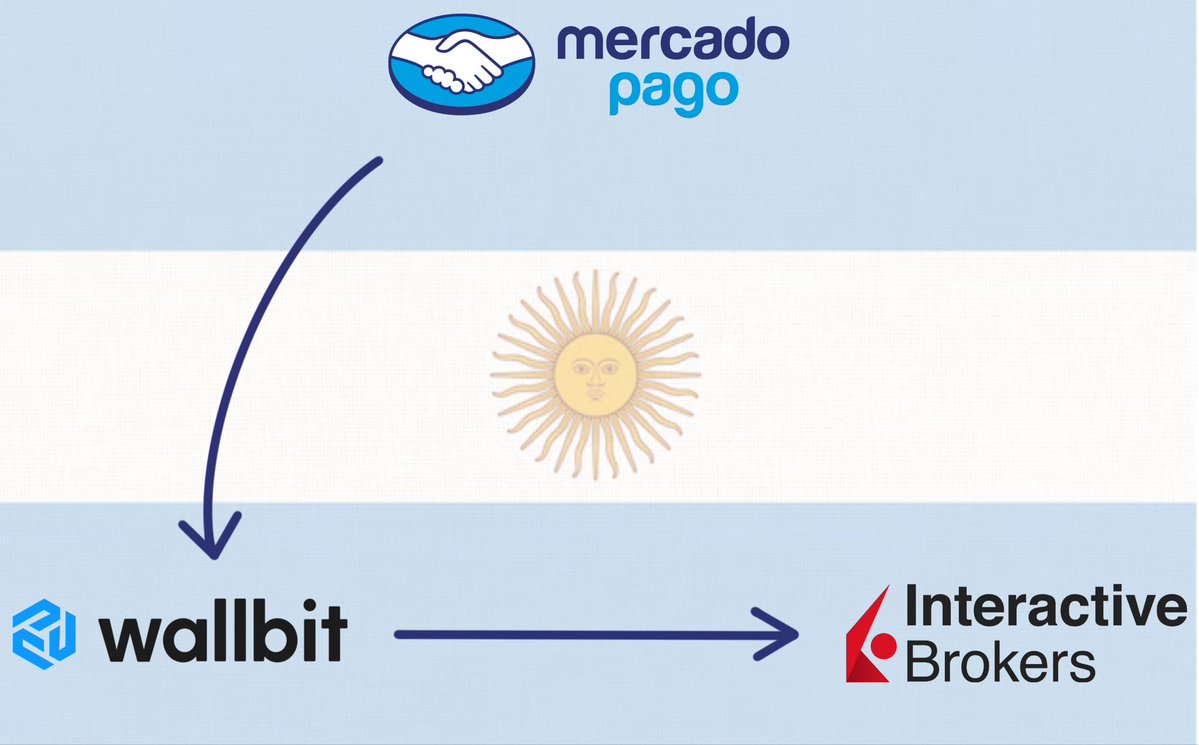

💸 - Ahora veamos cómo fondear la cuenta.

En mi caso use Wallbit, este es el instructivo para dar de alta Interactive Brokers y fonder tu cuenta.

https://t.co/iirEd9LUMI

Muy importante poner en el último paso de la transferencia ACH tu número de cuenta de interactive.

La primer transferencia tarda hasta 3 días, las siguientes en 24 horas hábiles ya figura el saldo disponible.

Espero les sirva.

Acá hay que ser muy precisos porque la historia tiene una ironía enorme. El analista Marcelo Santos de JP Morgan acaba de bajar $MELI de Overweight a Neutral con precio objetivo de $2.100 desde $2.650. Los argumentos: competencia que no cede, particularmente Shopee reiterando su disposición a sacrificar márgenes en Brasil indefinidamente, y ausencia de visibilidad sobre cuándo se estabiliza el EBIT. JP Morgan recortó sus estimados de EBIT 2026 un 15% y Q1 2026 un 24%, y redujo su expectativa de margen de largo plazo del 17% al 14%.

Pero el contexto que no puede faltar: este es el mismo Marcelo Santos que el 12 de febrero — hace exactamente 28 días — upgradeo $MELI de Neutral a Overweight con precio objetivo de $2.800, argumentando que la competencia iba a ceder y que los márgenes iban a estabilizarse. Hoy deshace exactamente eso, admitiendo que las razones del upgrade ya no se sostienen.

En menos de un mes, el mismo analista del mismo banco hizo un círculo completo. Eso le dice algo muy importante sobre la calidad de la señal que estás recibiendo hoy.

El argumento bajista: tomarlo en serio sin exagerarlo

El argumento de JP Morgan tiene sustancia real y no se puede descartar simplemente porque el timing sea embarazoso. Shopee es un competidor genuinamente peligroso. Es una subsidiaria de Sea Limited con acceso a capital prácticamente ilimitado y una estrategia documentada de expansión agresiva en LatAm vía subsidios y pricing por debajo del costo. Eso no es una amenaza teórica — es lo que ya le hicieron a los incumbentes en Asia Sudoriental. En Brasil, el mercado más grande de $MELI, Shopee está ganando share activamente y reiteró públicamente que va a seguir sacrificando márgenes.

La consecuencia directa es exactamente lo que vimos en el Q4: $MELI invierte más en logística, en 1P, en cross-border, en tarjetas — todo para defender y expandir market share contra un competidor que no necesita ser rentable en el corto plazo. JP Morgan ahora proyecta margen EBIT de 10.1% para 2026, contra el 13.5% del Q4 2024. Esa compresión de 340 basis points es real y duele en los modelos de valoración.

La reducción del target de margen de largo plazo del 17% al 14% es el número más importante del reporte. No es un ajuste trimestral — es una revisión estructural de cuánto puede ganar $MELI en un entorno de competencia permanente. Si el mercado adopta ese 14% como el nuevo consenso de largo plazo, la valoración se comprime independientemente del crecimiento de revenue.

El argumento alcista: por qué la tesis de largo plazo sigue intacta

Todo lo que describimos en detalle cuando analizamos el Q4 de $MELI sigue siendo verdad. Revenue +45% YoY, GMV ex-FX +37%, cartera de crédito +90%, TPV fintech +40%. El CFO fue explícito en la call: los 5-6 puntos de margen sacrificados son una decisión deliberada de inversión, no deterioro del negocio. Sin esas inversiones el margen EBIT habría sido ~16% con revenue +45%. Ninguna empresa que crece al 45% con esa calidad de métricas operativas está en declive.

El contexto competitivo en LatAm tampoco es tan simple como "Shopee va a ganar." $MELI tiene 150 millones de usuarios activos, infraestructura logística propia en múltiples países, un ecosistema financiero con 50+ millones de usuarios de Mercado Pago, y décadas de confianza de marca construida en la región. Shopee puede ganar share en el segmento de precio bajo — pero el ecosistema integrado de MELI en e-commerce + fintech + crédito + pagos es extremadamente difícil de replicar desde cero.

El consenso actual de 16 analistas sigue siendo Strong Buy con precio objetivo promedio de $2.805 — 67% de upside desde los niveles actuales. JP Morgan es una voz importante, pero es una voz disidente en un consenso que sigue siendo muy alcista.

Mi lectura:

La caída de hoy de 5% sobre el downgrade de JP Morgan es una reacción de mercado a una nota de un analista que hace 28 días tenía la visión exactamente opuesta. Eso no invalida el argumento — la competencia de Shopee es real — pero sí dice algo sobre la estabilidad de la convicción detrás de la nota.

Lo que cambió genuinamente desde el earnings del 24 de febrero es que $MELI no dio ninguna señal de cuándo terminan las inversiones. No hay guidance explícita de un piso de margen ni de un timeline de normalización. Esa falta de visibilidad es lo que justifica que el mercado pague menos por el negocio — no la calidad del negocio en sí.

La pregunta concreta es: ¿la tesis de largo plazo que tenía cuando compré $MELI cambió hoy? Mi respuesta es no. Lo que cambió es el timeline de cuándo se materializa la rentabilidad — que es lo mismo que dijo el CFO en la call, y lo mismo que dijimos en nuestro análisis post-earnings. El mercado tardó tres semanas en procesar lo que el CFO dijo explícitamente el 24 de febrero.

Seguimos con posición en $MELI con convicción en la tesis de largo plazo y paciencia sobre el timing de expansión de márgenes. La caída de hoy es ruido sobre una tesis que no cambió — generada por un analista que se contradijo a sí mismo en menos de un mes.