L’INNOVATION tire Wall Street, mais les cycles restent IMPITOYABLES 🚀

Ce que je trouve intéressant c’est que les grands marchés haussiers américains ne sont jamais sortis de nulle part.

Ils ont souvent été portés par une révolution technologique majeure : électronique, informatique, Internet, smartphones, e-commerce, puis aujourd’hui intelligence artificielle.

Mais il ne faut pas oublier l’autre partie de l’histoire...

Après chaque grande phase d’expansion, le marché finit généralement par digérer ses excès.

Pas forcément avec un krach immédiat, mais avec des périodes de consolidation parfois longues, frustrantes et nécessaires ⚠️

À mes yeux, nier la puissance de l’IA serait une connerie.

En revanche, nous pouvons quand même nous demander combien de croissance future est déjà intégrée dans les prix...

Ça y est : SpaceX prépare son entrée en Bourse 🚀

Et forcément, vous avez du le voir passer, cette IPO fait beaucoup parler.

Alors, vraie promesse industrielle ou valorisation déjà trop ambitieuse ?

Certains m’ont demandé mon avis, voici donc mon analyse avant probablement une édition plus détaillée dans ma newsletter.

Je me suis fait plaisir n’hésitez pas à partager vos retours !

C’est parti 🧵👇

1-

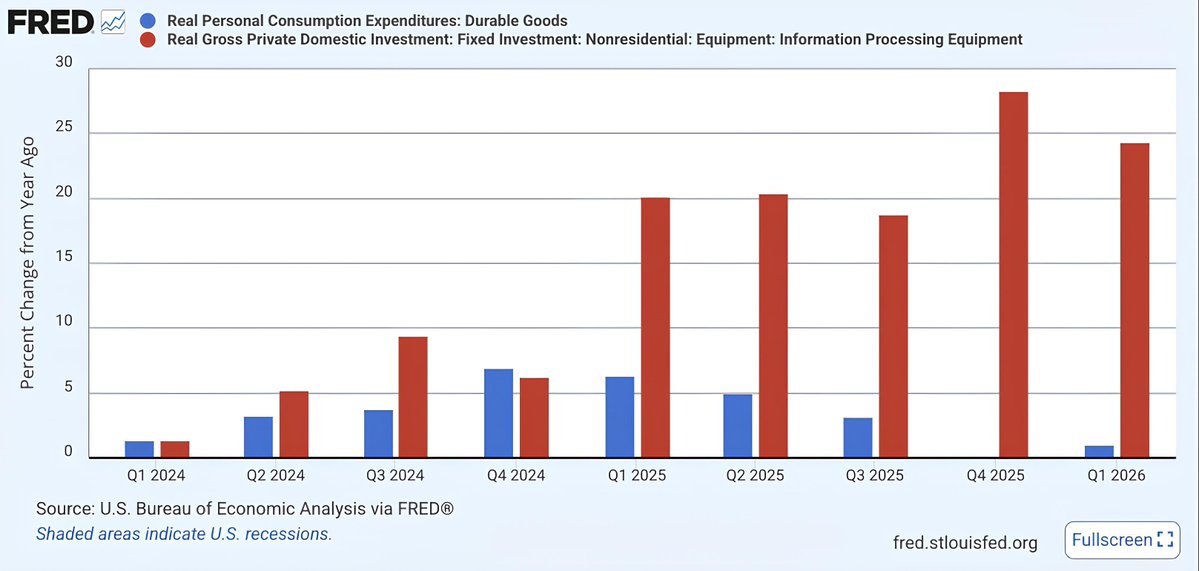

🚨 L’économie américaine donne encore l’impression de tenir debout mais quand on regarde sous le capot, et j'en parlais déjà l'an dernier, on peut affirmer que sans l'IA les États-Unis seraient déjà beaucoup plus proches de la stagflation voire récession que du "soft landing” de Powell que les marchés sont en train de pricer.

📊 D’un côté, la consommation réelle de biens durables ralentit très fortement. On ne voit pas un consommateur américain en pleine accélération, qui achète massivement des voitures, des meubles, de l’électroménager ou des équipements du quotidien. Il suffit de voir les perspectives de Walmart ou encore la publication de Klarna pour le comprendre. De l’autre côté, l’investissement réel des entreprises dans les équipements de traitement de l’information explose. On parle évidemment de serveurs, data centers, semi-conducteurs, et plus largement de tout ce qui permet de faire tourner le cycle IA. En clair, la croissance américaine est désormais tirée par un gigantesque cycle de CAPEX technologique.

🤔 L’IA ne dirige peut-être pas encore toute l’économie américaine mais elle dirige clairement la partie marginale de la croissance. En macro, c’est souvent cette partie marginale qui fait toute la différence. Quand la consommation ralentit, que l’immobilier reste sous pression, que les taux pèsent encore sur les ménages et que l’industrie classique n’accélère pas franchement (même si on voit une amélioration), le fait d’avoir un moteur de CAPEX aussi puissant permet de masquer une bonne partie de la fragilité sous-jacente. On est face à une économie qui ralentit sur certains segments mais qui trouve un nouveau récit de croissance suffisamment fort pour justifier des multiples élevés, et les marchés adorent cela généralement.

🧐 Le problème est que ce type de croissance est puissant mais concentré. Si l’investissement IA continue d’accélérer, il peut soutenir le PIB, les profits, l’emploi qualifié, les commandes industrielles, la demande d’électricité et potentiellement la productivité à long terme. Par contre, si les hyperscalers commencent à ralentir leurs dépenses, si les investisseurs remettent en question le retour sur investissement réel de l’IA, ou si les contraintes énergétiques et de réseau deviennent trop fortes (et Dieu sait qu'il y a de quoi être dubitatif sur cet élément), alors une partie importante du moteur actuel peut caler très vite. C’est toute la différence entre un vrai cycle productif et une suraccumulation d’infrastructures financée par l’euphorie.

⚠️ Surtout, il faut ajouter une nuance importante à ce que l'on voit. L’explosion du CAPEX IA ne reflète plus une explosion des volumes car une partie considérable de la hausse vient désormais de l’effet prix. Les prix ont clairement explosé sur la grande majorité des équipement à l'image de la mémoire. Finalement, les entreprises dépensent beaucoup plus mais chaque dollar investi n’achète pas forcément beaucoup plus de capacité réelle. Si les marchés interprètent cette hausse du capex comme un pur boom de volumes et de productivité future alors qu’une partie importante correspond simplement à une hausse du coût des infrastructures, le narratif devient moins solide. Le risque n’est plus seulement que le CAPEX IA ralentisse mais aussi qu’il soit moins productif qu’espéré parce qu’une partie du capital investi sert d’abord à payer plus cher des inputs devenus rares.

📚 Tout cela pour dire qu'on dit que les États-Unis résistent, que le consommateur tient, que le marché du travail reste solide et que le soft landing est jouable mais quand on regarde les détails on comprend que l’économie américaine est beaucoup moins diversifiée qu’elle en a l’air dans son moteur de croissance actuel, et on a déjà vu ce genre de mécanique dans d’autres cycles. J'en avais déjà parlé mais l’immobilier a longtemps porté l’économie avant 2008. Le pétrole de schiste a soutenu l’investissement industriel dans les années 2010.

🤷♂️ Aujourd’hui, le nouveau moteur est l’IA sauf que ce moteur repose sur des montants d’investissement gigantesques, des anticipations de productivité encore largement difficiles à quantifier, et une concentration extrême autour de quelques entreprises capables de financer cette course. Surtout, les ménages n'ont plus la capacité financière nécessaire pour enclencher l'adoption. Il suffit de voir la dynamique de croissance entre Anthropic et OpenAI pour comprendre à qui profite réellement l'IA.

Le fil continue de se tendre alors que Warsh entre enfin dans la place

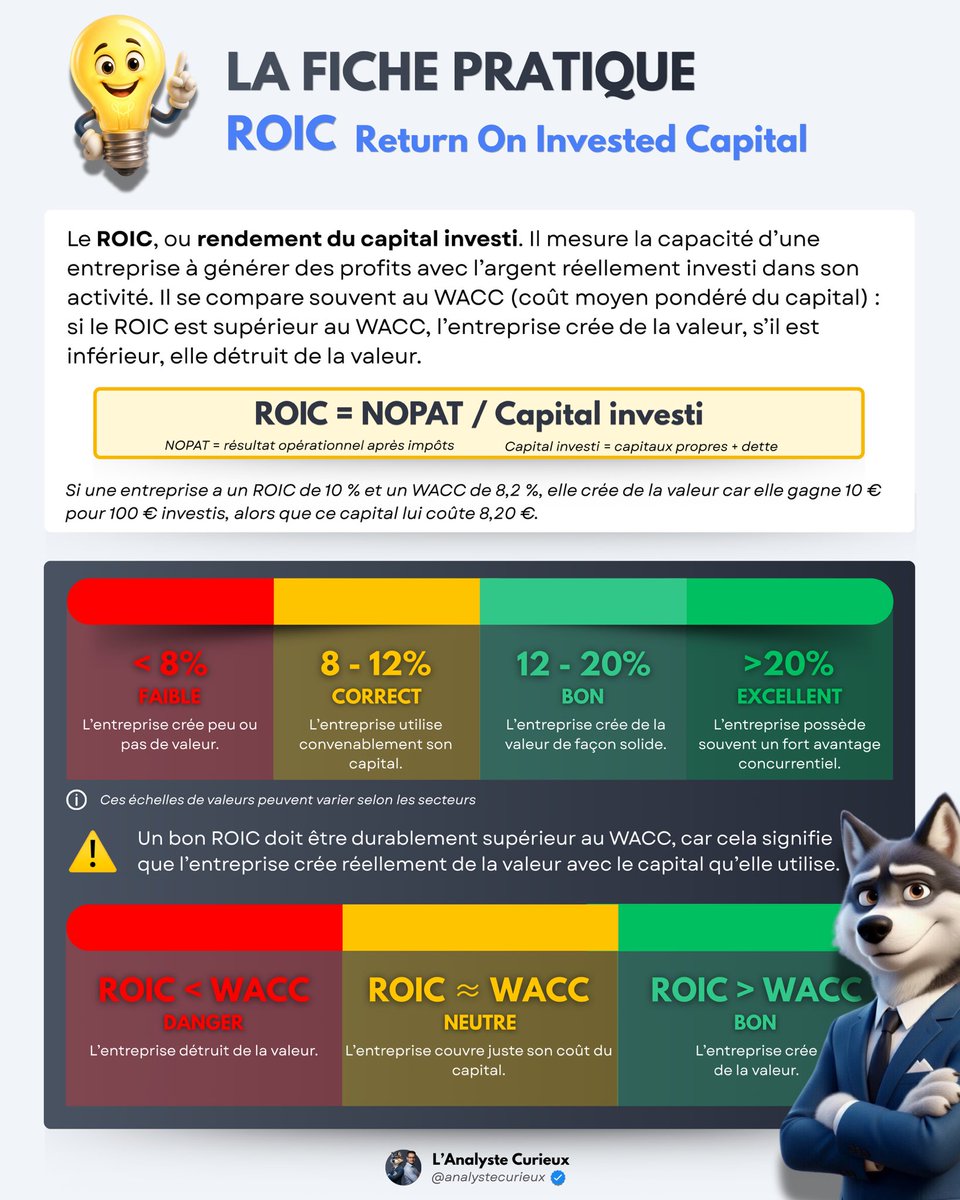

💡 Le ROIC est à mon sens l’un des meilleurs ratios pour repérer une entreprise de qualité.

Il ne regarde pas seulement combien l’entreprise gagne, mais surtout si elle utilise efficacement l’argent investi dans son activité.

Il répond à une question essentielle qu’on oublie trop souvent car on se concentre beaucoup sur la croissance :

Pour 100 € investis dans l’entreprise, combien génère-t-elle de profit opérationnel après impôts ?

⚠️ Mais le ROIC devient vraiment intéressant lorsqu’on le compare au WACC, c’est-à-dire le coût moyen du capital.

🟢 Si le ROIC est supérieur au WACC, l’entreprise crée de la valeur.

🔴 Si le ROIC est inférieur au WACC, elle détruit de la valeur.

👉 C’est le retour des fiches pratiques ! N’hésitez pas à les enregistrer 💾

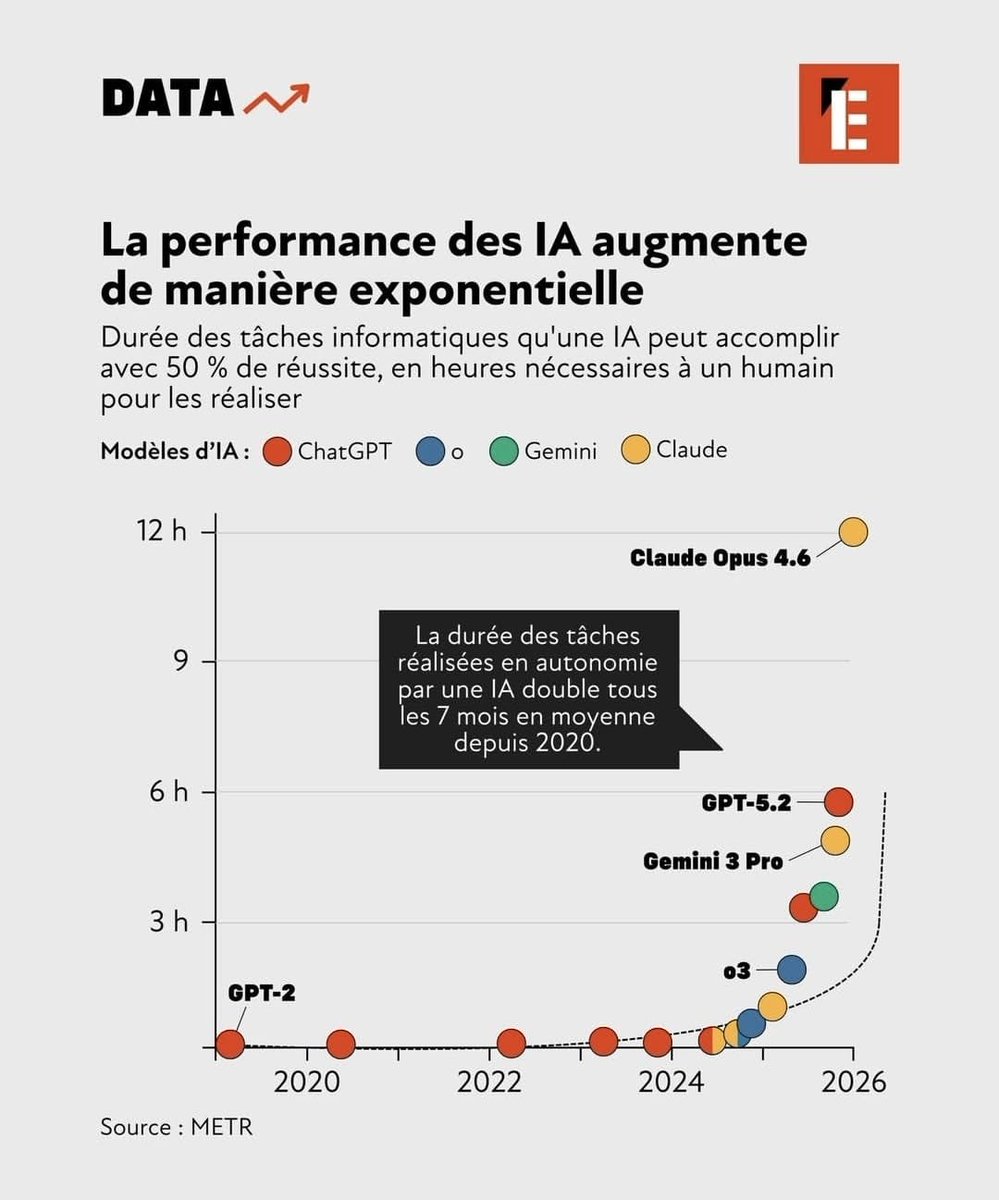

Ce graphique est intéressant parce qu’il ne parle pas d’“IA” au sens vague, mais d’une mesure plus concrète :

la durée d’une tâche informatique qu’un modèle peut accomplir en autonomie avec 50 % de réussite, exprimée en nombre d’heures qu’un humain mettrait pour la faire.

Autrement dit, plus le point monte, plus l’IA est capable de prendre en charge des tâches longues et complexes.

✅ Depuis 2020, la durée des tâches réalisables par une IA double en moyenne tous les 7 mois

✅ On est passé de tâches de quelques minutes à des tâches qui représentent désormais plusieurs heures de travail humain

✅ Les modèles les plus récents franchissent déjà des caps très élevés, certains allant vers 6 à 12 heures équivalentes

✅ Ce n’est plus seulement un sujet de vitesse : c’est un sujet de substitution partielle, de productivité et d’organisation du travail

Quand on parle de progression exponentielle, cela veut dire que l’amélioration s’accélère d’elle-même.

On ne gagne pas une heure de plus chaque année de manière régulière : on double, puis on redouble.

C’est précisément ce qui rend la trajectoire actuelle aussi impressionnante.

👉 À mes yeux, le vrai sujet est là.

L’IA ne se contente plus d’assister ponctuellement, elle commence à absorber des blocs entiers de tâches.

Pour les entreprises, cela ouvre un potentiel énorme de productivité.

Pour certains métiers, cela annonce aussi une reconfiguration beaucoup plus rapide que ce que le marché anticipe encore.

#IA #Productivité #Économie #Investissement

🚨 Brief Mood Jeudi 30 Avril

Ce matin, on n'est pas là pour faire de la figuration. Entre la géopolitique qui s'embrase, la Fed qui joue avec nos nerfs et les "Big Four" qui nous balancent des chiffres records mais des prévisions qui font transpirer, il y a de quoi faire.

J'étais en Live hier soir avec vous pour suivre cette dernière conf de Powell, voici votre condensé, sans fioritures 👇

🇮🇷 Iran & Trump : Le Grand Bluff au bord de l'abîme

On est dans une phase de "Maximum Pressure 2.0" version Trump.

Les discussions à Islamabad (Pakistan) patinent. Trump a rappelé une partie de ses négociateurs hier soir. Son message est clair : "Soit vous signez sur le nucléaire ET l'arrêt des drones, soit le blocus reste." C'est du pur Trump : on tape fort sur la table pour voir qui cille en premier.

Sur le Front : Le blocus du Détroit d'Ormuz est la news chaude. L'Iran joue sa survie économique en menaçant de fermer totalement les vannes. Conséquence micro ? Le prix du fret maritime explose sur les dernières 10h. Pour vous, investisseurs, c'est le secteur de l'énergie et de la logistique qu'il faut surveiller comme le lait sur le feu ce matin.

Pourquoi ça bloque ? Parce que l'Iran demande une levée immédiate des sanctions avant toute signature, ce que Washington refuse. C'est un dialogue de sourds qui pèse sur le sentiment de risque global (Risk-Off).

🏛️ La FED : Le Baroud d'Honneur de Jerome Powell

Hier soir, ce n'était pas une réunion de la Fed comme les autres. C'était la dernière de "Jay" Powell en tant que Président (Chair), et il a lâché une bombe institutionnelle.

1. Le "Bouclier" Powell

Contre toute attente, Powell a annoncé qu’il restait au Conseil des Gouverneurs jusqu'en 2028, même s'il cède son siège de Président le 15 mai.

Pourquoi c’est énorme ? Historiquement, un président qui part quitte tout. En restant comme simple gouverneur, il prive l'administration Trump d'un siège vacant à pourvoir. C'est un acte de résistance pour protéger l'indépendance de la Fed face aux pressions politiques et aux enquêtes du DOJ.

Le Discours : "Je reste parce qu'on attaque l'institution." Il a été d'une franchise rare, dénonçant des attaques "sans précédent".

2. Le Statu Quo Pédagogique

Les taux restent entre 3,50 % et 3,75 %.

Ce qu'il faut comprendre : La Fed est coincée. D'un côté, l'économie tient ; de l'autre, l'inflation ne baisse plus assez vite à cause des tensions en Iran qui font grimper l'énergie.

L'info clé : Kevin Warsh (le successeur désigné) a été validé par le Sénat hier. On change de pilote en pleine tempête. Attendez-vous à une Fed plus imprévisible dans les mois à venir.

🚀 Le Débrief des "Big Four" : L'IA passe à la caisse

Hier soir, c'était le "Super Bowl" de la Tech. On a vu une divergence énorme entre ceux qui monétisent déjà l'IA et ceux qui ne font que creuser le trou des dépenses.

Google

CA $88.3B

Cloud en hausse de 63%. L'IA "Gemini" est partout et rapporte enfin.

🟢 Surperformance

Microsoft

CA $65.2B

Annonce choc de 125 000 départs volontaires. On coupe dans le gras pour financer l'IA.

🟡 Méfiance

Amazon

CA $181.5B

Un record, mais $43B de Capex (investissements). Le marché a peur de la facture.

🟠 Neutre

Meta

CA $41.2B

Zuck ne parle plus que de "Super-Intelligence". Les revenus pub sont là, mais les coûts explosent.

🔴 Sanction

🔍 Focus Pédagogique : Pourquoi Amazon et Microsoft "souffrent" malgré des chiffres records ?

C'est ce qu'on appelle en finance le "Capex Trap" (le piège des investissements).

Amazon dépense $43 milliards en serveurs et puces en un seul trimestre. Pour l'investisseur, c'est du cash qui ne va pas dans les dividendes ou les rachats d'actions. Le marché se demande : "Est-ce qu'on aura un retour sur investissement un jour ?"

Microsoft fait un pari encore plus risqué. Supprimer 20% de sa force de travail (125k personnes) pour devenir une "Pure Player IA", c'est une restructuration d'une violence inouïe. Satya Nadella joue son va-tout.

Le vrai gagnant de cette nuit, c'est Nvidia. Pourquoi ? Parce que si ces 4 géants prévoient $300 milliards de dépenses en 2026, cet argent va finir dans la poche de celui qui fabrique les puces.

🎯 Ce qu'on surveille aujourd'hui

1. L'Adieu à Powell : Les marchés vont-ils tester la crédibilité du futur président Kevin Warsh dès aujourd'hui ?

2. Apple (Ce soir) : Ils ferment la marche. Si Apple déçoit sur l'iPhone 17 (IA intégrée), on pourrait avoir une correction technique sévère sur le Nasdaq notamment.

3. Le Pétrole : Surveillez le seuil des $115 le WTI. Si ça passe, on est au plus haut depuis le début de la guerre et ce sera pas la même sur les taux, les actifs risqués etc...

A tout de suite dans le morning Mood 🎙

Belle journée à vous

🚨 Brief Mood du Mercredi 29 Avril (me suis pas trompé de date ce matin 😏)

On se réveille, on branche les neurones, et on attaque ce mercredi. On est sur une journée charnière, le genre de séance où le narratif peut basculer d'un coup. Entre la Fed, le "Big Four" de la Tech et le chaos géopolitique, on n'est pas là pour trier les lentilles.

Voici votre topo complet. On pose les bases, on analyse les risques et on prépare le plan de vol 👍

🇮🇷 Iran vs Trump : Poker Menteur et Baril de Poudre

La géopolitique, ce n’est pas juste des gros titres, c’est le carburant (littéralement) de l’inflation.

Le jeu de Trump : Il utilise sa méthode classique : la "Pression Maximale". En disant que l'Iran veut un accord, il tente de calmer les cours du pétrole par la psychologie.

La réalité d'Ormuz : L'Iran propose de rouvrir le détroit, mais c'est un aveu de faiblesse : leurs caisses sont vides. Pourquoi ça vous concerne ? Parce que tant que ce goulot d'étranglement est incertain, le baril reste une arme de destruction massive pour vos portefeuilles "Actions".

Le facteur Émirats (OPEP+) : N'oubliez pas l'onde de choc d'hier. Le retrait des Émirats de l'OPEP+ au 1er mai change la donne structurelle sur l'offre mondiale. Le marché cherche son nouvel équilibre : https://t.co/SVSuJuu4qw

🏛️ La FED ce soir : Powell au pied du mur

C’est le rendez-vous majeur à 20h00. On ne joue pas la direction avant l'annonce, on attend de voir comment le marché "digère" le discours.

Le problème : L'inflation (PCE) ne redescend plus sous les 3 %. Powell est coincé : baisser les taux maintenant, c'est prendre le risque que l'inflation reparte de plus belle avec un pétrole à 100 $.

Les deux scénarios pédagogiques :

- Le "Hawkish Skip" (Ferme) : Statu quo sur les taux + discours menaçant. Impact : Le dollar grimpe, l'or et les indices dévissent.

- Le "Dovish Pivot" (Souple) : Statu quo + discours rassurant sur la croissance. Impact : Rallye de soulagement sur le Nasdaq (soulagement pour la Tech gourmande en cash).

🍎 Micro : Le "Super Wednesday" des GAFAM

C'est du jamais vu. Ce soir à 22h, 10 000 milliards de dollars de capitalisation cumulée vont passer au scanner.

Pédagogie IvT : Ces 4 entreprises (Microsoft, Alphabet, Meta, Amazon) pèsent près de 40 % du S&P 500. Si elles toussent, c'est tout l'indice qui finit au lit avec de la fièvre.

Enfin, 40% oui et non :

Le S&P 500 pèse environ 57 600 milliards $. Voici le poids approximatif de nos quatre lascars de ce soir :

Microsoft : ~4,6 %

Alphabet (Google) : ~4,5 % (en cumulant les deux classes d'actions)

Amazon : ~3,7 %

Meta : ~2,5 %

Total des 4 de ce soir : On est plus proche des 15 % à 16 % de l'indice.

Pourquoi j'ai parlé de 40 % (et pourquoi c'est quand même vrai psychologiquement) ?

Le groupe des "Leaders" : Si tu ajoutes Nvidia (qui est devenu le monstre n°1 avec environ 7 % du S&P) et Apple (~6,3 %), ce groupe restreint pèse effectivement près de 30-35 %.

L'impact sur la performance : C'est là que le chiffre de 40 % (voire plus) sort souvent : c'est leur part dans la croissance des bénéfices attendue pour l'ensemble de l'indice. En gros, si ces 4-là se plantent, le S&P 500 n'a techniquement aucun moteur pour monter, même si les 496 autres boîtes font le job.

L'effet d'entraînement : Quand Microsoft ou Google publient, ils font bouger par ricochet tout le secteur des logiciels, du cloud et de la pub digitale.

Ce qu'il faut pour ces 4 :

Microsoft & Meta : Le marché ne veut plus entendre parler de "futur", il veut voir des bénéfices réels issus de l'IA.

Alphabet & Amazon : On surveille la résilience du consommateur (Publicité et Cloud). Si AWS ralentit, c'est le signal que l'économie réelle freine fort.

🌾 Matières Premières : Pourquoi le Blé explose ?

Hier, le blé a pris +6 %. @RodolpheSteffan vous a alerté hier matin, et les faits sont là : c'est une crise de rendement mondiale qui se prépare.

Le cocktail météo : Sécheresse aux USA + baisse de -19 % de la récolte en Australie.

Le point technique (Azote) : En 2026, le coût des engrais a poussé les agriculteurs à moins traiter. Résultat : moins de grains par épi. C'est mathématique, l'offre baisse, les prix montent.

L'impact : C'est de l'inflation "dure" (alimentaire). Ça complique encore plus la tâche de la Fed ce soir.

💡 Mon conseil de "vieux briscard"

Ce soir, la tentation sera grande de vouloir "deviner" le prochain coup de billard. Ne jouez pas aux devins. Le marché est un animal sauvage qui va essayer de vous éjecter par la volatilité avant de choisir sa direction.

Gardez en tête que la réussite d'un investisseur ne se mesure pas à sa capacité à prédire l'imprévisible, mais à sa discipline pour protéger son capital quand le vent tourne. Restez focus sur vos unités de temps (UT), votre exposition progressive, vos plans et vos alertes. Le reste, c'est de la gestion d'émotions.

« Ce n'est pas le vent qui décide de votre destination, c'est l'orientation que vous donnez à votre voile. »

Le vent va souffler fort ce soir, alors ajustez vos voiles, réduisez la voilure si nécessaire, et surtout, ne restez pas plantés au milieu de la tempête sans boussole. On reste soudés, on garde la tête froide et on avance calmement.

Je lance le Morning Mood 🎙 et On se retrouve en Live pour suivre la FED et l'impact sur le marché ?

Ok ce sera ici : https://t.co/ApKIPmz6AM

Pour le Morning Mood 🎙, abonne toi ici : https://t.co/NZH1VgcizT

Bonne séance de combat à tous,

Force et Honneur 💪

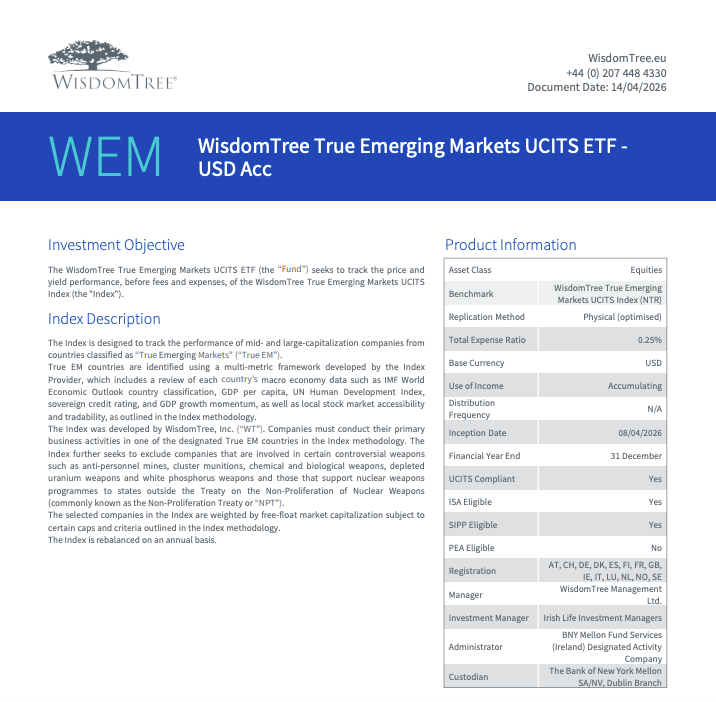

Nouvel ETF pays émergents signé WisdomTree !

❌ Sans la Corée du Sud

❌ Sans la Chine

❌ Sans Taïwan

Et c'est tant mieux.

Ces 3 économie n'ont plus rien à voir avec la notion de pays émergents :

- Taïwan roi des semi-conducteurs,

- Corée dans l'OCDE depuis 1996,

- Chine 2e économie mondiale.

Le "WEM" ajoute également des pays comme le le Vietnam ou l'Argentine : des économies jeunes, peu accessibles sur les marchés.

ISIN : IE000Q1M7HB8

Frais : 0,25%

Dividendes : Capitalisant

Seul bémol : l'ETF n'est pas éligible au PEA...

Merci @ETF_Prince pour la nouvelle !

(Pour vous tenir au courant des actus ETF, c'est le compte à suivre.)

🚨 Hier, Kevin Warsh est donc passé devant le Sénat. Si cet homme prend la tête de la Fed, ce n’est pas juste le niveau des taux qui pourrait changer, c’est toute la façon dont la politique monétaire fonctionne.

➡️ Warsh ne s’est pas présenté comme quelqu’un qui allait sauver l’économie en baissant rapidement les taux. Au contraire, il a construit un discours beaucoup plus structuré, presque idéologique, autour d’un constat simple. Selon lui, la Fed a perdu en crédibilité ces dernières années parce qu’elle a raté l’inflation, qu’elle s’est laissée entraîner sur trop de sujets et qu’elle a fini par brouiller son rôle principal. Sa phrase la plus forte résume parfaitement sa pensée : l’inflation est un choix. Autrement dit, pour lui, l’inflation n’est pas juste un choc externe mais aussi la conséquence directe de décisions monétaires trop accommodantes et d’un manque de discipline.

📉 Contrairement à ce que beaucoup attendaient, Warsh a fait très attention à ne jamais promettre de baisse de taux rapide. Il a même explicitement refusé de donner une trajectoire future, en expliquant qu’il ne croyait pas à la forward guidance telle qu’elle est pratiquée aujourd’hui. Il critique une Fed qui parle trop, qui guide trop les marchés, et qui au final perd en flexibilité. Ainsi, il propose une Fed plus discrète, plus imprévisible, mais aussi plus crédible dans ses actions.

📊 Par contre, le cœur de son raisonnement n’est pas seulement sur les taux mais plutôt le bilan de la Fed. Depuis la crise de 2008 puis le COVID, la Fed a massivement acheté des obligations, ce qui a gonflé son bilan à des niveaux historiques. Pour Warsh, c’est une erreur structurelle car il considère qu’un bilan trop important fausse les marchés, favorise certains acteurs et rend la politique monétaire moins lisible. Surtout, il introduit une idée assez subtile mais très importante : si la Fed réduit son bilan de manière significative, alors elle pourrait se permettre d’avoir des taux plus bas sans recréer d’inflation.

🧐 En clair, il ne raisonne pas uniquement en termes de taux directeurs mais en termes de conditions financières globales. Aujourd’hui, la Fed agit principalement via les taux alors que Warsh suggère un rééquilibrage : moins de bilan, plus de discipline de marché, et potentiellement des taux moins élevés dans ce nouveau cadre. C’est une vision beaucoup plus structurelle qui démontre que Warsh cherche à redéfinir le fonctionnement du système.

🤔 Si on prend un peu de recul, son message global est assez clair. Il ne veut pas être vu comme un dovish qui va baisser les taux sous pression politique mais comme un réformateur qui veut restaurer la crédibilité de la Fed. Tout cela passe par trois choses : recentrer la Fed sur son mandat principal (inflation et emploi), réduire son empreinte dans les marchés (via le bilan), et changer la manière dont elle communique.

⚠️ Warsh est là pour changer les règles du jeu, et pour un investisseur, ça change complètement la lecture. On passe d’un monde où la Fed pilote tout via les taux et la communication, à un monde potentiellement plus volatil, plus dépendant des forces de marché, avec une courbe des taux plus libre et une prime de risque plus visible.

J’ai été plutôt surpris, dans le bon sens, parce que pour la première fois, j’ai eu le sentiment de retrouver le profil de banquier central que j’apprécie vraiment. Son lien avec Stanley Druckenmiller n’est probablement pas anodin même si je préfère rester prudent et voir comment ça se confirme dans les faits.

Un cerveau qui fonctionne normalement s’insurgerait de voir que 46% des revenus du travail est taxé, l’un des taux les plus importants du monde.

Un cerveau malade s’indigne que “seulement” 30% (31.4% depuis le 1er janvier) du capital ne se fasse voler (encore l’un des taux les plus élevés du monde).

Alors même que ledit capital a déjà été taxé une première fois via le travail,

Et qu’il le sera à nouveau une fois consommé via de la TVA.

Et ce capital sera taxé une quatrième fois au moment de la succession, alors que la majorité des pays développés du monde ne taxe pas l’héritage en ligne directe.

Le tout, pour des services publics en décrépitude depuis des années.

Le fameux modèle social français, que le monde entier nous envie, mais qu’aucun pays du globe n’a jamais cherché à recopier.

J’ai sincèrement du mal à comprendre le raisonnement d’une grande partie des Français.

Éric Lombard avait affirmé que "parmi les personnes les plus fortunées, des milliers ont un revenu fiscal de référence de zéro"...

La DGFIP donne à présent des détails sur les quelque 13000 contribuables assujettis à l'IFI dont l'IR a été nul en 2024, et dont il a été beaucoup question.

Comme nous étions nombreux à l'indiquer, un IR nul ne signifie absolument pas une absence de revenus imposables, et donc un RFR nul. C'est bien ce qui ressort de ces nouvelles données de la DGFIP, avec déjà les deux tiers des contribuables étudiés dont l'IR est positif avant réductions et crédits d'impôts. Encore 20% environ ont un IR nul du fait de charges déductibles ou de déficits imputés d'au moins 2000 euros.

Seuls 1700 foyers (moins de 1% des redevables de l'IFI) ont un IR nul sans ces dispositifs, avec un RFR médian de 19300 euros. Les situations de RFR nul, si tant est qu'elles existent, ne peuvent être ainsi que marginales.

Par ailleurs, comme cela était supposé, il s'agit majoritairement de personnes âgées.

Eric Lombard a donc proféré un mensonge, aggravé par le fait qu'il laissait entendre que cela pouvait être le cas de milliardaires. Au passage, le fisc n'a aujourd'hui connaissance que du patrimoine immobilier des contribuables, infirmant là aussi l'idée selon laquelle Bercy cacherait des informations sur les plus hauts patrimoines.

@coinacademy_fr Puis lundi Trumpignole 🤡 affirmera qu’un accord avec l’Iran vient d’être trouvé, et on s’apercevra qu’un proche insider vient de se faire plusieurs millions de $ sur 1 short 📉 levier 100 sur le brent quelques minutes avant son annonce 😁

L'espérance de vie atteint de nouveaux records en Europe.

Nous sommes désormais sur une moyenne de 81,5 ans à la naissance.

Et plus de 85 ans dans certaines régions !

Bullish pour la "Silver economy".

Plus on vit longtemps, plus la demande augmente pour :

- La santé,

- Les maisons de retraite / services à domicile,

- Les loisirs et consommation des seniors aisés.

Mais à l'inverse, plus on vit longtemps, plus la pression financière sur les États et les dépenses publiques augmentera elle aussi...

Une méga-tendance à prendre en compte dans nos investissements.

Source : Eurostat

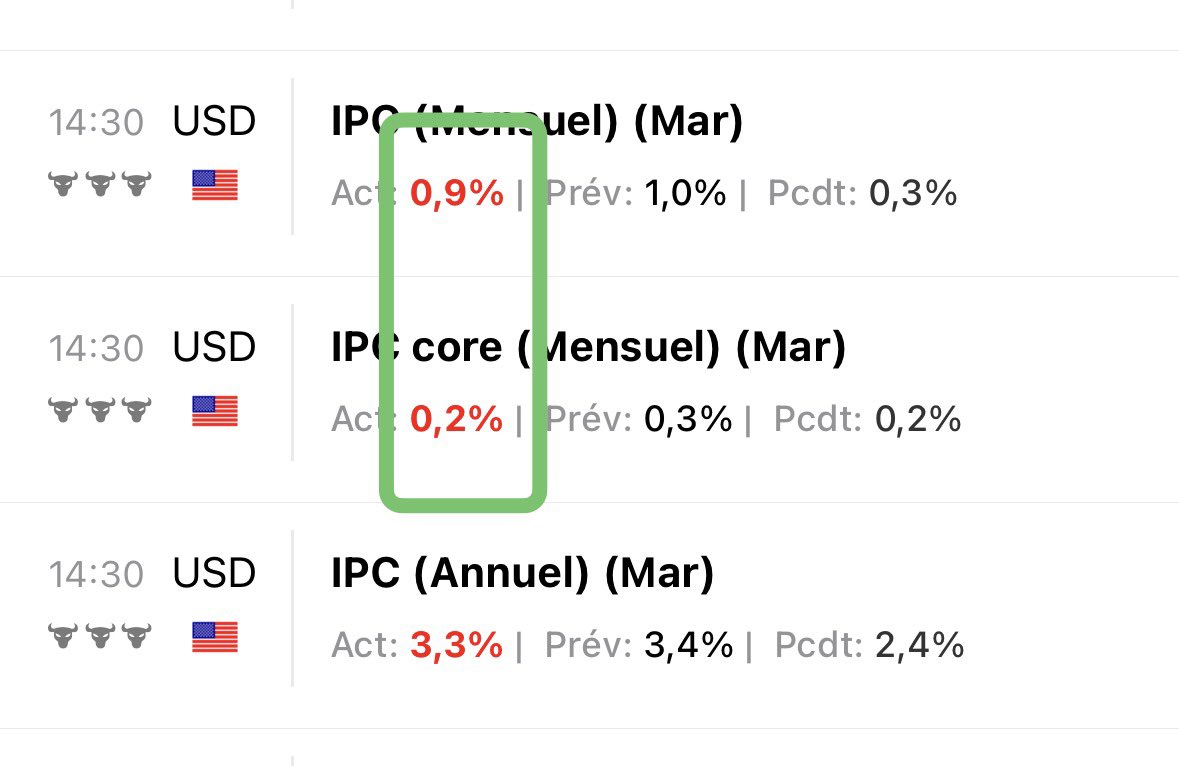

📊 Inflation mensuelle US :

L’énergie et l’alimentation coûtent donc 0,7 % d’inflation en plus à l’économie Américaine 🇺🇸

Tiens, tiens.. 🧐

#USInflation#Energie#coreCPI