TIPS PARA HACER PRONÓSTICOS MACROECONÓMICOS

Se me ocurrió que podía ser útil una pequeña guía de consejos para aquellos que estén empezando a trabajar en esto (y tal vez para los que tienen alguna experiencia también). Son cosas que quizás están en los libros y quizás no, pero que considero útiles para el oficio y las aprendí de mi experiencia personal (hace 15 años que hago estas cosas). No son “reglas” ni ahí, pero sí consejos:

1- No enloquecerse por predecir perfectamente bien la muestra sobre la que estás estimando el modelo. Hay que concentrarse en minimizar el error de pronóstico FUERA de muestra. Si estimas muy bien la muestra, corres riesgo de sobreajustarte a esos datos y perder capacidad predictiva/de generalización.

2- Intentar que el modelo sea lo más parsimonioso posible. Usar la menor cantidad de variables que sean necesarias para captar adecuadamente lo que buscas predecir. Cuántas más variables se agreguen, se corre riesgo de meter solo ruido y poca información valiosa (y a la vez hacer más tedioso el proceso de estimación e inferencia).

2bis- Hay técnicas de aprendizaje automático (machine learning) y econométricas tradicionales que ayudan a achicar/jerarquizar el número de variables relevantes y separar el ruido de lo que no lo es, pero también existe la necesidad de tener cierto criterio experto/marco teórico que el pronosticador debe usar para terminar de decidir qué queda afuera y qué no.

3- Si te interesa pronosticar una variable que tiene “sub-componentes”, recomiendo pronosticar el agregado primero, no pronosticar las partes y después sumarlas. Si se pronostica cada parte y luego las sumas, estarás sumando los errores de pronóstico de cada sub-componente. Por ejemplo, si queres predecir el PIB, comenzaría primero por pronosticar el agregado, y en todo caso luego hacer los subcomponentes por otra parte y al final chequear consistencia entre los dos ejercicios. En general, es más preciso pronosticar derecho el agregado.

4- No todo modelo es un martillo y no todo pronóstico es un clavo. En general, se usan técnicas distintas para pronosticar a corto plazo y a largo plazo, o a distintas frecuencias temporales (diaria, mensual, trimestral, anual). Necesitas distintas herramientas. Y siempre salen nuevas, es importante mantenerse actualizado. Aunque es verdad también que "lo viejo funciona" dentro de todo bien.

5- Siempre chequear/limpiar estacionalidad de las variables, fundamentalmente cuando las variables que incluis en el modelo tienen patrones estacionales distintos (casi siempre).

6- Los modelos pifian, obviamente, pero deben pifiar en promedio tanto por arriba como por abajo. Si siempre sobre(sub)estiman para el mismo lado, entonces el modelo tiene un sesgo (y se debería corregir).

7- La vida cambia, los modelos cambian. Cuando cambia el entorno, es altamente probable que los parámetros del modelo que tanto te costó calcular queden obsoletos, por lo que es necesario re-estimarlo cada cierto tiempo o cuando hay grandes cambios de contextos. Las elasticidades/relaciones entre variables no son completamente estáticas ni están escritas en piedra.

Espero que sean útiles estos consejos. Si se les ocurre alguna otra cosa valiosa escríbanme.

Sii, es verdad que ya se está dando en tiempo real, pero recien empieza: las rondas de deuda y IPOs grandes todavia estan por venir y todavia hay bastante cash ocioso en los mercados (por ejemplo solo alcanza mirar berkshire, pero hay decenas de trillions quietos a tasa casi cero en el mundo).

Me parece que es un cambio estructural en el mercado de ahorro-inversion global, que sube la tasa real de equilibrio. Eso no se da en un par de meses.

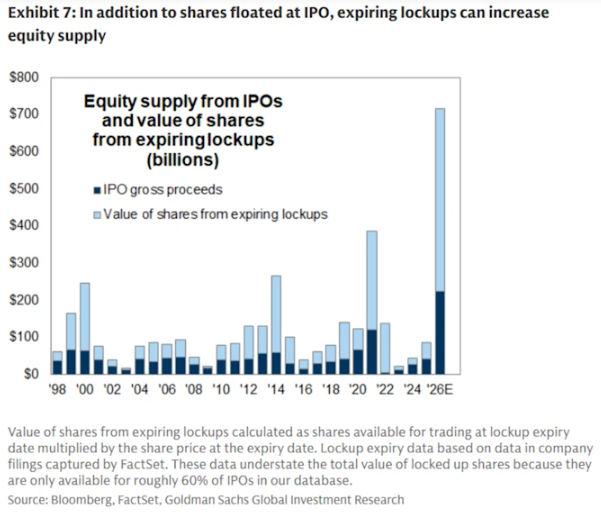

Se está hablando muchísimo en los mercados globales de las mega IPOs que se vienen de Anthropic, Openai y SpaceX, sumadas a las ruedas de capital y deuda que están tomando las Big Tech para invertir en IA.

Este boom de emisiones de acciones me dispara dos reflexiones, una más "cíclica" y otra más "estructural":

1) Cíclica/cortoplacista: usualmente cuando florecen las IPOs son señal de que se está llegando a un techo en las valorizaciones de mercado, al menos de corto plazo. Yo miraría con cuidado el terreno de los próximos meses de euforia/FOMO (va abajo un gráfico de Goldman Sachs de la oferta esperada de acciones que se volcará al mercado en 2026).

2) Estructural/medio-largoplacista: las grandes necesidades de inversión en la revolución de la IA cambian radicalmente el mercado al que nos fuimos acostumbrando desde la crisis de 2008.

Estábamos acostumbrados al "savings glut": mucho ahorro/fondeo disponible a tasas baratas y pocos lugares donde hacer rendir el capital. Y me parece que podemos ir a un mundo con mayor "escasez relativa de capital", ya que estas enormes absorciones de fondos por parte de las megacaps tecnológicas le generarán cierto crowding out al resto del mercado. Eso debería implicar mayores tasas de interés en dólares a largo plazo en todo el mundo (y eso corre tanto para privados como para Estados soberanos).

Se vienen meses interesantes.

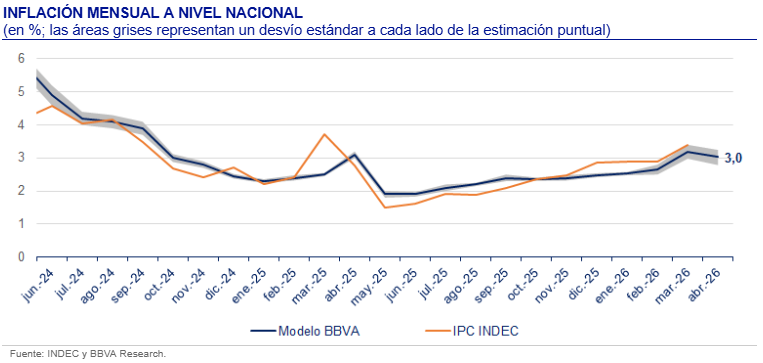

Nuestros modelos de machine learning en

@BBVAResearch nos están dando la inflación de mayo en 2.37% +/- 0.13 pp.

Este mes bajó sustancialmente la dispersión que veníamos viendo en nuestras estimaciones durante los 3 meses anteriores.

Si, capaz no hay que cambiar nada respecto de hoy eh, con contar su contribucion mediante el ingreso de los que la usan/crean podria alcanzar (@ivanfbf lo dice en otra rta).

Pero alguna cosita nueva seguro vamos a tener que retocar en las estadisticas para incorporar nuevas aristas de esto

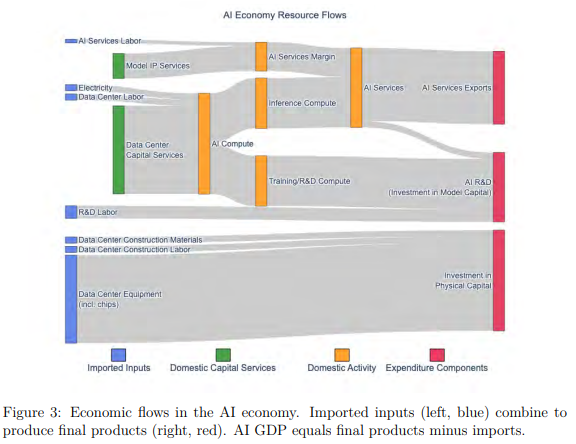

¿Cómo se va a medir el impacto de la IA en las estadísticas de PIB de los países? Es una pregunta con respuesta aún abierta a debate, obviamente, y dependerá de cómo vaya avanzando la aplicación de esta tecnología. Pero me gustó este paper del PIIE que postula algunas propuestas interesantes https://t.co/RZMHQkL76L

Por ahora, el impacto de la IA en las cuentas nacionales es básicamente a través del concepto de "inversión" (=consumo de bienes de capital) y/o consumo de bienes de intermedios. Es decir, el capex de los que desarrollan chips, modelos, data centers + los gastos de otras empresas que usan ese tipo de servicios como insumos.

Pero podría empezar a incorporarse cierto concepto de producción de bienes finales/valor agregado por parte de la propia IA, que podría ser o no luego input de otra industria. Por ello, estos autores plantean que podría pensarse en un "PIB-IA" versus el resto del "PIB humano" como lo conocemos ahora, donde los inputs sean los data centers, chips, electricidad, y el output pueda ser medido por ejemplo vía ingresos derivados de servicios de IA o capacidad computacional de entrenamiento -vía alguna medida de creación eficiente de tokens, por ejemplo- (va el esquemita que plantean para graficar esta idea abajo).

No sé cuán consistente es este enfoque con tooodo el resto de las cuentas nacionales y no tengo una opinión definida acerca de si está del todo bien pensado o no. Se me ocurre que los autores hacen varios puntos muy certeros y otros más discutibles, pero la verdad que me disparó la chispa de un montón de debates filosóficos que se nos van a ir abriendo en los próximos años, a medida que la IA vaya irrumpiendo más profundamente en distintas aristas de la sociedad y la producción.

Este va a ser uno más.

@juangjuara@ivanfbf Jaja! Entiendo que se refieren a ganancias de eficiencia en creacion de tokens dada alguna medida de costo, o mejora de poder computacional gracias a la propia implementacion de ia, por ejemplo

Sisi, tiendo a coincidir con vos.

Me da dudas mas que nada qué pasará si con ia empezas a generar demasiado output autonomo y reemplazar muy rapido humanos... cómo pensar ese proceso... seguro vamos a tener que empezar a medir con mas detalle/granularidad el pib que generan los humanos en los momentos de ocio jaja

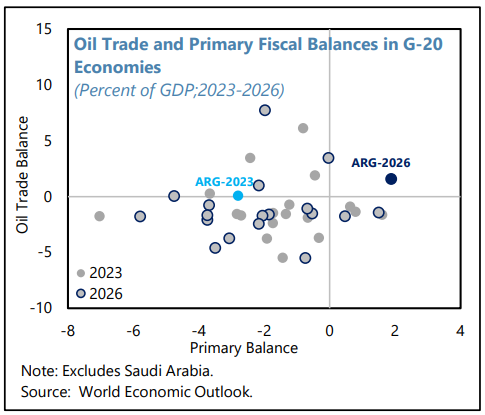

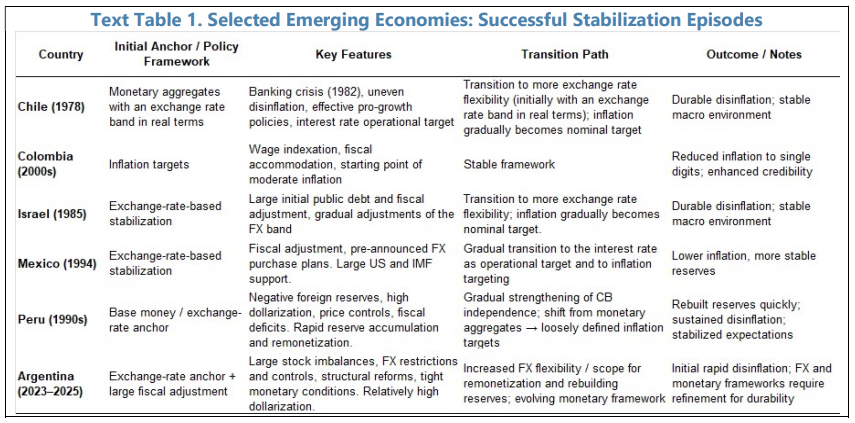

Recién salió el review del FMI + articulo IV + unos 4 papers cortos adicionales sobre temas especificos de Argentina -sistema impositivo, lecciones del plan de estabilización, posición externa y mercado de trabajo- (todo del FMI).

Mucho para leer para un viernes a la noche, ja, pero destaco algunas cosas que me parecieron interesantes 👇

1) El shock global de la guerra en Irán nos agarró particularmente "bien parados", en términos de que ahora somos exportadores netos de hidrocarburos y hay una posición fiscal más sólida.

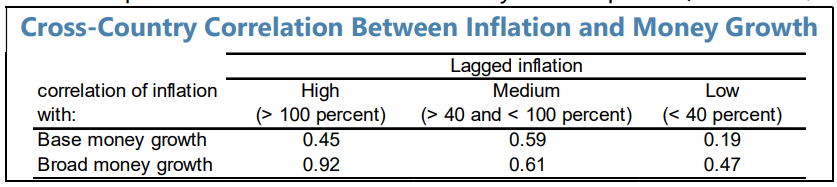

5) Algo que ya está bastante probado en la literatura empírica, pero agregan más evidencia: la correlación entre dinero y precios es enorme (cercana a 1) en hiper inflaciones o inflaciones muy altas, decae un poco pero sigue muy elevada (circa 60% en inflaciones medianas-moderadas), y con inflaciones más bajas (ellos ponen umbral abajo de 40% anual) ya la correlación pierde más fuerza.