FinRapor Notu | Morgan Stanley BEAT

Ortadoğu gerilimi sonrası piyasa ana senaryosu:

Enflasyon şoku var.

Büyüme şoku henüz yok.

Morgan Stanley’nin öne çıkardığı pozisyonlar:

• ABD hisselerinde ağırlık korunuyor

• ABD SMID hisseleri öne çıkıyor

• Avrupa’da bankalar, Alman maliye politikası faydalanıcıları ve kamu hizmetleri seçiliyor

• ABD duration düşük ağırlıkta

• Getiri eğrisinde dikleşme bekleniyor

• IG üstü kredi ve MBS segmentleri destekleniyor

Küresel piyasa etki haritası:

https://t.co/VRkRWC7Zc8

SpaceX halka arzı için Morningstar’dan sert değerleme uyarısı:

Halka arz fiyatı: 135 $

Adil değer: 63 $

Fark: %53

Rapora göre yatırımcılar, kanıtlanmamış Starship ve yörünge AI veri merkezi hikâyesi için hisse başına 72 $ opsiyon primi ödüyor olabilir.

Detayları sizin için inceledik:

https://t.co/olFUxpGZiH

#TUPRS

Tüpraş için en büyük yanılgı şu:

“Petrol yükselirse Tüpraş kazanır.”

Kısa vadede doğru.

Ama eksik.

Çünkü kalıcı yüksek petrol; stok kârı ve crack spread kadar, talep daralması, nakit akışı baskısı, kur riski ve regülasyon ihtimali de demek.

Tüpraş 1 yılda BIST 100’ü ezdi.

Ama son 3 ayda endeksin gerisinde kaldı.

Piyasa artık Brent’i değil, marjın kalitesini fiyatlıyor.

Detaylı analiz:

https://t.co/Iauuamd7cm

Hürmüz krizi Türkiye’yi pompada değil, makro programın kalbinden vuruyor.

Petrol şoku =

• Enflasyona ek baskı

• Cari açıkta genişleme riski

• Bütçede bozulma

• TCMB için faiz ikilemi

• Lira carry trade’de çözülme riski

Bu artık enerji haberi değil. Türkiye’nin dezenflasyon stres testi.

Peki bu stres testinde en kırılgan halka neresi: enflasyon mu, cari açık mı, yoksa lira carry trade mi?

Finrapor’da 6 kanal üzerinden inceledik:

https://t.co/375xoWCKLG

Ünlü & Co, son dönemdeki güçlü performansın ardından #TKFEN için tavsiyesini "AL"dan "TUT"a çekti.

Kurum, hedef fiyatını 130 TL’ye yükseltse de mevcut seviyelerin kısa vadeli riskleri barındırdığını öngörüyor.

Öne çıkanlar:

• Yeni Hedef Fiyat: 130,00 TL

• Cari Fiyatlama Üzerinden Potansiyel: %12

• 2026T FD/FAVÖK: 4,8x

Raporu sizin için inceledik:

https://t.co/NJxFgAOYwC

Ak Yatırım, #GESAN ve #EUPWR için “Endeks Üzeri Getiri” tavsiyesiyle kapsam başlattı.

#GESAN

Hedef fiyat: ₺162

Potansiyel: %86

#EUPWR

Hedef fiyat: ₺149,60

Potansiyel: %70

Ana tema:

Elektrifikasyon, trafo arz sıkışıklığı ve 2030’a kadar büyümesi beklenen küresel şebeke yatırım döngüsü.

Raporu sizin için inceledik:

https://t.co/oUyS0rRPLx

Enflasyonda tablo tek yönlü değil.

Danske Bank’a göre:

ABD’de çekirdek enflasyon beklentinin altında kaldı.

Euro Bölgesi’nde hizmet enflasyonu çekirdeği yukarı itti.

Çin ise artık deflasyonist değil, enflasyonist bir güç haline geliyor.

ABD çekirdek TÜFE: %2,9

Euro Bölgesi çekirdek: %2,5

Çin ÜFE: %3,9

Euro Bölgesi 1Y enflasyon beklentisi: %3,0

Küresel enflasyon dinamiklerini sizin için inceledik:

https://t.co/KQYjPyyLFD

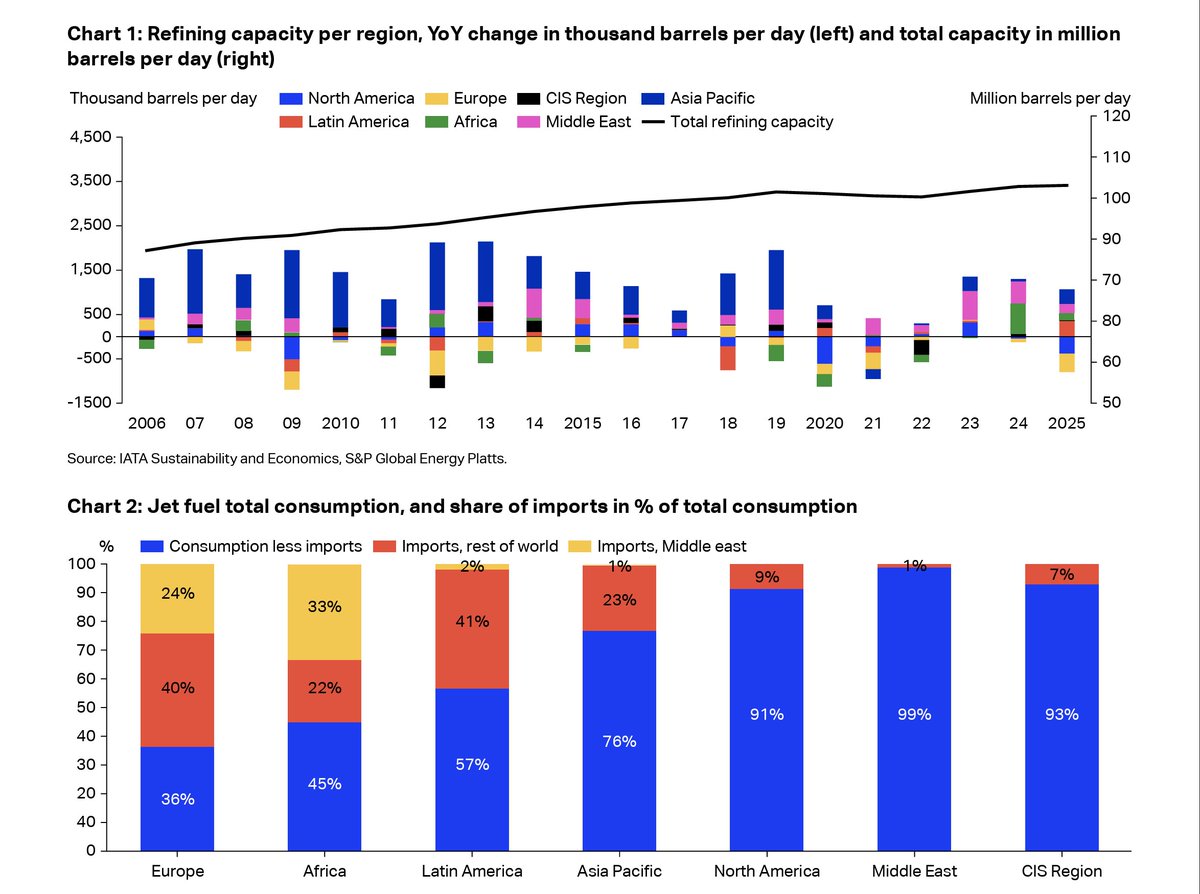

Havayolu sektörü yakıt şokuyla yeniden baskı altında.

IATA’ya göre jet yakıtı fiyatları şubat sonundan bu yana iki katına çıktı.

Singapur jet yakıtı: 230 $/varil

2026 jet yakıtı beklentisi: 152 $/varil

Sektör net kâr marjı: %2

Küresel yolcu trafiği büyümesi: %2,1

Orta Doğu trafik beklentisi: -%11,4

#THYAO #PGSUS için yakıt maliyeti, rota riski ve marj etkisini izlemek gerekiyor.

IATA raporunu sizin için inceledik:

https://t.co/gg3yd383tA

#SELEC için yeni hedef fiyat güncellemesi:

Ahlatcı Yatırım tavsiyesi: AL

Kapanış fiyatı: ₺96,45

Hedef fiyat: ₺131,54

Potansiyel: %36,38

Raporda öne çıkan başlıklar: lider pazar payı, güçlü lojistik ağ, net nakit pozisyonu ve defansif iş modeli.

#TAVHL için dikkat çeken yeni kapsama:

Garanti BBVA Yatırım, TAV Havalimanları için ₺448 hedef fiyat ve AL tavsiyesiyle araştırma kapsamına başladı.

Potansiyel: %74

Raporda öne çıkanlar:

• 2025 yolcu beklentisi: 113 milyon

• 2026T FD/FAVÖK: 6,0x

• Benzerlerine göre iskonto: %39

• Gelirlerin %39’u Euro, %30’u dolar bazlı

• Antalya, Ankara ve Almatı büyümeyi destekliyor

Raporu sizin için inceledik:

https://t.co/TSAnKCTkv7

Ak Yatırım, #GESAN ve #EUPWR için “Endeks Üzeri Getiri” tavsiyesiyle kapsam başlattı.

#GESAN

Hedef fiyat: ₺162

Potansiyel: %86

#EUPWR

Hedef fiyat: ₺149,60

Potansiyel: %70

Ana tema:

Elektrifikasyon, trafo arz sıkışıklığı ve 2030’a kadar büyümesi beklenen küresel şebeke yatırım döngüsü.

Raporu sizin için inceledik:

https://t.co/oUyS0rRPLx

Mega teknoloji halka arzları tahvil piyasası için sanıldığı kadar negatif olmayabilir.

Commerzbank’a göre 75 milyar $’lık olası SpaceX halka arzı bile, 32 trilyon $’lık ABD Hazine piyasası yanında sınırlı kalıyor.

Daha ilginci:

Teknoloji IPO’ları ve sermaye artırımları, yatırımcıları hisse ağırlığını azaltıp tahvile yöneltebilir.

Raporu sizin için inceledik:

https://t.co/nR5TUsVGvB

Konteyner navlunlarında dikkat çeken hareket:

Yakıt maliyetleri düşerken navlun fiyatları yükseliyor.

UBS’e göre bu, fiyat artışının yakıttan değil arz-talep dengesizliğinden geldiğini gösteriyor.

Mayıs ayında navlunlar: +%33

SCFI geçen hafta: +%16

Çin-Kuzey Avrupa hattı: +%10

Çin-Akdeniz hattı: +%6

Maersk ve Hapag-Lloyd kârlılığı için pozitif.

Raporu sizin için inceledik:

https://t.co/l9D1ZlRib2

Avrupa savunma sanayiinde ağırlık Almanya’ya kayıyor.

Deutsche Bank raporuna göre:

Almanya savunma bütçesi 2030’da 180 milyar € hedefliyor.

Rheinmetall 2Ç26’da 20 milyar € sipariş bekliyor.

Renk, ABD’den 1 milyar € THOR IV sözleşmesi aldı.

Hensoldt, hava savunma sistemlerinde Avrupa liderliği hedefliyor.

Asıl tema:

Avrupa, ABD’ye bağımlılığı azaltırken kendi savunma sanayi döngüsünü büyütüyor.

https://t.co/cFCVlY8Z0S

UBS, Kuzey Amerika enerji / madencilik / kamu hizmetleri tarafında en beğendiği 7 hisseyi açıkladı.

Liste sadece “petrol hisseleri” değil.

AI veri merkezi gücü, bakır, doğal gaz altyapısı, petrol üretimi ve hisse geri alımı aynı temada birleşiyor.

Öne çıkanlar:

$NXT → AI veri merkezi güç çözümleri

$CNQ → 1.640 mboe/d 2026 üretim hedefi

$FM → Cobre Panama yeniden açılış opsiyonu

$KMI → 10 milyar $ proje birikimi

$OVV → 2027 EBITDA beklentisi 6 milyar $

$NESR → MENA / Jafurah büyümesi

$NRG → 11 milyar $ geri alım programı

https://t.co/9JUPiYZ3lW

#FROTO için 31 kurumun hedef fiyat konsensüsü:

Güncel fiyat: ₺86,20

Ortalama hedef: ₺147,71

Potansiyel: +%71,4

Tavsiyeler:

AL 26 · TUT 5 · SAT 0

Hedef fiyat aralığı: ₺121 – ₺187

Aracı kurum hedef fiyatlarına göre en yüksek potansiyele sahip hisseler:

#BIGCH → %197

#ENTRA → %132

#PATEK → %113

#ISFIN → %107

#SUWEN → %106

#GLCVY → %105

Bazılarında tek kurum, bazılarında konsensüs hedef fiyat kullanılmıştır.

#TUPRS son 1 ayda dolar bazında yaklaşık %13 geriledi.

Ünlü & Co’ya göre bu düşüş, rafineri marjlarındaki bozulmadan daha sert fiyatlandı.

Kurum Tüpraş’ı model portföyüne ekledi.

Öne çıkan rakamlar:

• 2026 EBITDA beklentisi: +%78

• Net nakit: 2,9 milyar dolar

• 2026 temettü verimi: %9,3

• 2027 temettü verimi: %9,5

• 2026T FD/FAVÖK: 3,6x

Tüpraş raporunu sizin için inceledik:

https://t.co/YevjkLONP0