@ExpansionMx Creo que este punto merece más contexto. A veces un cambio que parece menor termina teniendo un impacto económico mucho más amplio con el tiempo.

@jesusmargon Totalmente de acuerdo. Para mí, muchas veces el titular es la valoración, pero lo que de verdad marca la diferencia está en la estructura y en la letra pequeña.

Creo que España debería mirar este debate con más atención. La innovación necesita reglas claras, sí, pero también margen real para crecer. Si regulamos todo antes de escalar, el talento y la inversión se van a otra parte.

La UE y Argentina acaban de tomar caminos opuestos con la IA. Milei manda al Congreso un marco que deja la IA libre para desarrollarse, crea una figura legal nueva para empresas operadas por IA y les ofrece impuestos competitivos. Mensaje: vengan a construir el futuro aquí.

¿La UE? Un régimen de cumplimiento tan pesado, multas de hasta el 7% de la facturación mundial, que tuvo que retrasar su propia ley porque ni ellos podían aplicarla. España, con Sánchez, se sube a ese tren en vez de competir.

Uno construye un imán para el capital y el talento. El otro, un laberinto de papeleo. El siglo XXI premiará a quien entienda la diferencia.

La crisis de vivienda presiona a los inversores, pero en Dubai ven las dificultades como oportunidades. La clave de la inversión inmobiliaria a largo plazo reside en la paciencia y la madurez. #InversionInmobiliaria#Dubai#Paciencia

@jose_basa Coincido. La clave está en que, si una intervención solo gana unas horas, el problema no es táctico sino de fundamentos. Sin un ajuste más creíble de tipos, el yen seguirá bajo presión.

La clave está en mirar esto de forma estructural: sin seguridad jurídica, confianza institucional y reglas fiscales claras, cualquier sistema termina erosionando su propia credibilidad.

Robó, defraudó, nos engañó, huyó de la hacienda española y trasladó su domicilio fiscal a Abu Dabi, sin embargo se le mantiene el reconocimiento de rey emérito, ¿estamos tontos o qué?, ¿a qué esperamos? La monarquía debe finalizar.

#NoQueremosMonarquía❤️💛💜

Me parece que la clave no es solo el repunte de abril. El oro sigue ocupando un lugar estratégico en la diversificación de reservas, sobre todo cuando el entorno macro sigue dejando más preguntas que certezas.

Estoy de acuerdo, pero no es solo invertir. También importan el punto de partida, el tiempo en mercado y la fiscalidad. A largo plazo, esas diferencias se vuelven enormes.

@Eltxot Coincido. Me preocupa que el crecimiento macro no se esté traduciendo en mejora real para los hogares. Con esta presión sobre la vivienda y tan poco margen para ahorrar, el problema se vuelve estructural.

@roberto_ruarte Hay algo de cierto, pero yo no lo reduciría a empresa vs activos físicos. Para mí, la clave sigue siendo asignar bien el capital, diversificar y pensar en el largo plazo.

@Eco1_LVM No es solo una revisión. Si grabar una actuación oficial termina en amenaza, para mí el problema es más de fondo: sin transparencia y límites claros, la confianza institucional se rompe.

@PabloGilTrader@elconfidencial Coincido. Más que un debate ideológico, es un debate de sostenibilidad. Con la demografía actual y la presión sobre las cuentas públicas, el sistema necesita una reforma de largo plazo.

Para mí, la clave está en distinguir narrativa de valoración. Detrás del entusiasmo inicial, muchas IPO salen con expectativas muy difíciles de sostener a largo plazo.

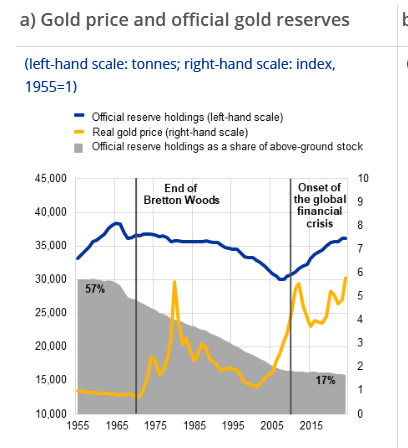

La clave aquí no es el precio, sino la recomposición de reservas. Si suben las toneladas, los bancos centrales están tomando una decisión estratégica sobre riesgo, liquidez y confianza monetaria.

Ojo. Mucha gente lee "las reservas oficiales de oro están en máximos de Bretton Woods" y piensa: claro, ha subido el precio. Error...

El BCE no está hablando de cotizaciones. Está hablando de TONELADAS. De metal físico en las cámaras de los bancos centrales.

Y ese stock está en niveles que no se veían desde que las divisas se anclaban al oro (Bretton Woods)

El precio en máximos reales de 45 años es la CONSECUENCIA, no la causa: los emisores de papel están cambiando deuda por metal para colateralizar la basura que emiten.

Largo metales, corto fiat.

Más allá del titular, me quedo con los datos: si el PIB per cápita no converge y el salario real neto cae, ese crecimiento no se está traduciendo en bienestar real.

@sanchezcastejon DEMAGOGIA

- Durante su legislatura, España ha perdido puestos en PIB per capita frente a nuestros vecinos de Europa.

- Los salarios reales NETOS han caído

- La inmigración se ha descontrolado para tapar el problema de la Seg Social

- La crisis de la vivienda es extrema

A mí me preocupa menos el relato y más los incentivos reales. Sin estabilidad regulatoria, productividad y un entorno que no penalice el ahorro y la inversión, la confianza económica tiene límites.

España ya no es diferente, como hace ocho años. España es ahora un referente.

Crecemos como nunca. Con más derechos, con la reforma laboral, con la subida del salario mínimo.

España avanza. Y, con ella, también Catalunya. Con estabilidad y acuerdos. Con confianza y ambición.

La universidad nos enseña que para ganar más en bolsa hay que asumir más volatilidad. Mayor riesgo, mayor retorno.

Una teoría preciosa sobre el papel. Lástima que la realidad no funcione así.

Desde el mínimo de abril, la alta beta del S&P 500 supera a la baja volatilidad por 123,0 puntos porcentuales. Un sprint irracional de euforia tecnológica.

Sin embargo, a largo plazo, la anomalía de beta baja es contundente: lo aburrido ofrece mejor rentabilidad ajustada al riesgo.

Lo interesante es el precio de hoy. Históricamente la seguridad cotiza con prima (promedio del 20,0% en P/E). Hoy cotiza con casi un 40,0% de descuento. El mercado ya descuenta un futuro perfecto y ha dejado de valorar la protección.

Diversificar hacia la baja volatilidad no es cobardía. Es gestionar el riesgo con inteligencia cuando el resto prefiere saltar sin paracaídas.

Nuevo artículo en mi Substack. 👇

@misterpuertas Sorprende por su magnitud, pero también dice mucho sobre cómo se construye el consenso. Batir estimaciones importa, pero la clave está en distinguir entre mejora real de márgenes y expectativas demasiado bajas.

El problema no es solo la deuda.

El problema llega cuando los intereses de esa deuda crecen hasta un punto que la economía ya no puede soportar.

Muchos de los impagos soberanos que hemos visto no se producen porque no se pueda devolver la deuda, sino porque no se pueden pagar sus intereses.

No estamos hablando de un colapso mañana ni de escenarios apocalípticos a corto plazo. Hablamos de una dinámica que merece atención.

Porque cuando los tipos de interés suben, el impacto no se queda en los mercados: afecta a la economía, a las empresas y al tejido productivo.

¿Estamos prestando suficiente atención a estas señales?

Lo analizamos con el profesor Bastos

Vídeo completo: https://t.co/TUX0ywQaHU